市場のスナップショット

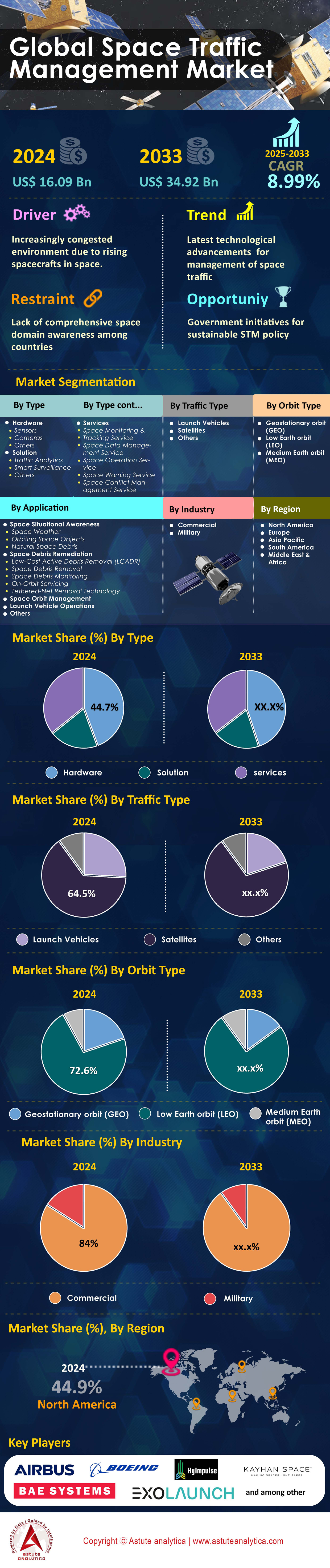

宇宙交通管理市場は2024年に160億9,000万米ドルと評価され、2025年から2033年の予測期間中に8.99%のCAGRで成長し、2033年までに349億2,000万米ドルを超える評価額に達すると見込まれています。.

2024年の宇宙交通管理市場は、高度なレーダーシステム、光学望遠鏡、無線周波数センサーによって、毎日34,000以上の軌道物体を追跡することで機能しています。LeoLabsは、アラスカ、コスタリカ、アゾレス諸島に12基の新型フェーズドアレイレーダーを配備しました。各レーダーは、低軌道上の最小2センチメートルの物体を追跡できます。Numerica Corporationなどの企業による地上システムは、毎日400万件の観測データを処理し、PrivateerのPono衛星群などの衛星に搭載された宇宙ベースのセンサーは、24時間ごとに850件のユニークな合イベントを検出します。これらのシステムは、人工知能アルゴリズムが軌道パターンを分析する中央指令センターにデータを送信します。SpaceXのStarlink衛星群だけでも、年間25,000回の自動衝突回避操作が必要です。.

商業衛星事業者は宇宙交通管理市場の主な消費者として浮上し、AmazonのProject Kuiper、OneWeb、SpaceXは、継続的な監視を必要とする8,400基の運用衛星を共同で管理しています。米国宇宙軍の第18宇宙防衛飛行隊などの政府機関は、毎日400件の高関心の結合警告を処理し、欧州宇宙機関のスペースデブリオフィスは2,800個のアクティブペイロードの追跡を調整しています。保険会社は現在、5億ドルを超えるすべての打ち上げに宇宙交通管理サービスを義務付けており、2024年第3四半期までに2,100基の衛星を打ち上げた47の新しい衛星群事業者からの需要を促進しています。大学や研究機関は、毎月175のCubeSatミッションの追跡データを消費しており、50メートルの精度しきい値内での精密な軌道決定を必要としています。.

Kayhan Space、Slingshot Aerospace、COMSPOC Corporationなど、宇宙交通管理市場の主要企業は事業を大幅に拡大し、Kayhan SpaceのPathfinderプラットフォームは現在、15のオペレーターにわたる1,200基の衛星の飛行経路を自律的に管理しています。Lockheed MartinのiSpaceコマンドおよび制御システムは、世界中の27の地上局から毎時750ギガバイトのセンサーデータを処理し、Ansysの軌道デブリシミュレーションソフトウェアは、ミッション計画のために1,800万個の破片の軌道をモデル化します。中国国家航天局は、一帯一路回廊に沿って8つの新しい追跡ステーションを展開し、650基の中国の商用衛星のカバレッジを強化しました。これらの展開は、高度400〜1,200キロメートルごとに現在約2,500個の追跡可能な物体が含まれており、宇宙資産を運用する92カ国間でリアルタイムの調整が必要であるという認識の高まりを反映しています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因: 2030年までに2万5千基の衛星が軌道に投入されると予測

2030年までに衛星数を25,000基にするという急激な成長軌道は、宇宙交通管理の要件を根本的に変革します。現在の軌道上の運用衛星数は、2024年10月時点で9,800基です。AmazonのProject Kuiperは、3,236基の衛星を展開するために83件の打ち上げ契約を獲得しました。一方、中国のGuoWang衛星群は、500の軌道面に13,000基の衛星を配置する計画です。この急増は高度な追跡インフラを必要としており、LeoLabsは2025年までに地上レーダーを6基から19基に拡張し、各レーダーが同時に15,000個の物体を監視する予定です。米国の宇宙監視ネットワークは現在、1日あたり240万件の観測データを処理しているが、2020年の60万件から大幅に増加している。SpaceXなどの商業事業者は、5,500基のStarlink衛星で毎月1,100回の衝突回避操作を実行しており、24時間ごとに180テラバイトの軌道データを処理する自動意思決定システムを必要としている。.

宇宙交通管理市場の急速な拡大により、宇宙交通管理サービスに対する前例のない需要が高まっており、衛星事業者は衝突回避操作に衛星1,000基あたり年間420万米ドルを費やしています。アストロスケールのELSA-Mサービス事業者は、2026年以降、毎年5基の機能停止衛星を除去することを目標としており、現在地球を周回している3,400基の機能停止衛星への対応を進めています。衛星群事業者の保険料には現在、100基を超える衛星群の場合、年間85万米ドルかかるSTMサービス加入が義務付けられています。欧州宇宙機関は、2027年までに自動化された宇宙交通調整システムの開発に3億4,000万ユーロを割り当てました。地上局ネットワークは世界中で847施設に拡大し、各局は1回の通過で8,500個の物体を追跡しています。このインフラ投資は、新しい衛星が打ち上げられるたびに毎月120件の追加的な結合評価イベントが発生し、世界中の147の衛星事業者間で継続的な監視と調整が必要になるという現実を反映しています。.

トレンド: 民間企業が専用のSTMサービスプラットフォームとソリューションを立ち上げ

2024年には民間セクターのイノベーションが宇宙交通管理市場の進化を左右し、43社が専用STMプラットフォームを提供しており、2020年の12社から大幅に増加しています。Kayhan SpaceのPathfinderプラットフォームは、15のオペレーターにまたがる1,200基の衛星を自律的に管理し、毎日50,000件の連結データメッセージを処理し、毎月340件の衝突回避操作を推奨しています。Slingshot AerospaceのBeaconシステムは、機械学習アルゴリズムを使用して27,000個のオブジェクトを追跡し、50メートルの精度で30日先の軌道を予測します。COMSPOC Corporationの商業宇宙運用センターは、9,000個のアクティブなペイロードを監視し、オペレーター向けに毎日2,500件の自動アラートを生成しています。これらのプラットフォームは、34基の光学望遠鏡と93基のレーダー施設を含む、世界中の127個のセンサーからのデータを統合しています。 LeoLabs のサブスクリプション サービスは、10 センチメートルを超える物体の包括的な追跡に年間 18 万ドルの費用がかかります。.

2024年中に宇宙交通管理市場へのベンチャーキャピタル投資がSTM企業に総額23億米ドルに達することで商業化が加速し、迅速な技術展開が可能になる。Privateer Spaceは、リアルタイムのデブリ検出のために毎日400ギガバイトの画像を処理できるエッジコンピューティング機能を備えたPono衛星3機を打ち上げた。NeuraspaceのAI搭載プラットフォームは、過去の1,800万件の合イベントを分析することで誤った衝突警告を減らし、オペレーターの不要な操作を毎月72回節約している。ExoAnalytic Solutionsは、世界的な望遠鏡ネットワークを350のセンサーに拡大し、毎晩400万回の観測を行っている。これらの企業は、185の商用衛星オペレーター、27の政府機関、42の保険会社にサービスを提供している。商用ソリューションへの移行は、政府システムだけでは四半期ごとに打ち上げられる850基の新しい衛星を管理できないという認識の高まりを反映している。.

課題: 衛星の運用コストが毎年5~10%増加

運用経費の上昇は宇宙交通管理市場の持続可能性に根本的な課題をもたらし、衛星事業者は2024年には衝突回避活動に衛星100基あたり年間280万米ドルを割り当てることになる。地上局の時間は緊急操作調整に1時間あたり3,500米ドルかかるが、専任のSTM分析チームには年収14万米ドルのフルタイムエンジニアが6人必要となる。衝突回避操作のための燃料消費は、実行される操作50回につき衛星の運用寿命を3か月短縮し、通信衛星の収益損失は1,800万米ドルに上る。メガコンステレーション事業者の保険料は年間1,200万米ドルから1,900万米ドルに増加しており、これはデブリ増殖リスクに直接関係している。OneWebは634基の衛星の追跡サービス強化に年間410万米ドルを費やしている.

コストの高騰により、宇宙交通管理市場において事業者は安全要件と収益性のバランスを取ることを余儀なくされており、特に小規模な企業は苦境に立たされています。STMソフトウェアのライセンス料は、500基以上の衛星を管理できるエンタープライズプラットフォームの場合、年間45万米ドルに達します。規制遵守コストは、12の異なる国立宇宙機関への義務的報告を含め、年間120万米ドル上乗せされます。結合分析履歴のデータストレージには年間850テラバイトが必要で、クラウドインフラに18万米ドルの費用がかかります。事業者は現在、衛星の寿命全体にわたってSTM関連の経費に1,500万米ドルを予算計上していますが、2019年の400万米ドルから増加しています。財政的圧力によって統合が進み、2024年には8つの小型衛星事業者がSTMコストを分担するために事業を合併する予定です。.

セグメント分析

コンポーネント別

宇宙交通管理市場において44.7%のシェアを占めるハードウェア部門は、高度な追跡インフラを網羅しており、レオラボは2024年までにフェーズドアレイレーダー19基を世界規模で配備する予定です。レーダー1基あたりの建設費は1,200万米ドルです。これらの設備は2センチメートルほどの小さな物体を追跡し、レーダー施設ごとに毎日40万件の観測データを処理します。光学望遠鏡ネットワークは世界350基に拡大し、エクソアナリティック・ソリューションズは30カ国で175個のセンサーを運用しています。地上局アンテナは847基に増加し、それぞれ年間350万米ドルの保守費用がかかります。この部門は、リアルタイムの物体分類が可能な人工知能プロセッサを搭載した次世代センサーにより、急速な技術進歩を遂げています。.

ソフトウェアソリューションは宇宙交通管理業務に革命をもたらしており、Kayhan Space社のPathfinderのようなプラットフォームは1,200基の衛星を自律的に管理しています。これらのシステムは、1,800万件の過去のイベントに基づいてトレーニングされた機械学習アルゴリズムを活用し、毎日5万件のコンジャンクションデータメッセージを処理しています。COMSPOC社の商用運用センターソフトウェアは、24時間ごとに240万件の観測データを分析し、2,500件の自動アラートを生成します。サービスには包括的な監視パッケージが含まれており、運用事業者はフリート規模に応じて年間18万米ドルから45万米ドルの費用がかかります。予測される年平均成長率8.3%は、統合ソリューションに対する需要の高まりを反映しており、現在43社が専用のSTMプラットフォームを提供しており、2020年の12社から大幅に増加し、世界中で185社の商用事業者にサービスを提供しています。.

軌道の種類別

宇宙交通管理市場における低軌道の市場支配率は2024年までに72.6%に達し、高度400~1,200キロメートルに6,000トンのデブリが集中する。この領域には7,500基の運用衛星が配備されており、年間25,000回の自動衝突回避操作が必要となる。米国宇宙監視ネットワーク(USSSN)は、低軌道(LEO)において10センチメートルを超える物体27,000個を追跡し、1日あたり240万件の観測データを処理している。メガコンステレーションは主にLEOで運用されており、スターリンク衛星は高度550キロメートル、ワンウェブ衛星は高度1,200キロメートル、アマゾン・カイパー衛星は高度590~630キロメートルで計画されている。各軌道シェルには専用の追跡リソースが必要であり、地上局は1回の通過ごとに8,500件の物体観測を実行する。.

静止軌道は2024年までに565基の運用衛星を維持し、各衛星は特定の経度スロットを占有し、宇宙交通管理市場において正確な軌道維持が求められます。中軌道(MEO)は、31基のGPS衛星、24基のGLONASS衛星、30基のGalileo衛星を含む航法衛星群をホストし、センチメートルレベルの位置精度が求められます。デブリ軽減の取り組みはLEOに重点を置いており、アストロスケールのELSA-Mサービス企業は、2026年以降、毎年5基の機能停止衛星を除去することを目標としています。6,000トンのLEOデブリは、34,000個の追跡可能な物体に相当し、運用中の衛星については8時間ごとに衝突リスク評価が行われています。宇宙機関は寿命終了時の廃棄計画を義務付けており、衛星は25年以内に軌道から外す必要があるため、強化された追跡サービスの需要が高まっています。.

アプリケーション別

宇宙状況認識(SSA)は、宇宙交通管理市場において最も高いアプリケーションセグメントシェアを占めており、事業者は包括的なSSAサービスのために衛星100基あたり年間280万米ドルを投資しています。軌道上宇宙物体追跡サブセグメントは、光学望遠鏡ネットワークを通じて毎晩400万件の観測データを処理しています。LeoLabsのサブスクリプションサービスは、30日前の警報で接近警報を提供し、事業者が燃料効率の高い回避操作を計画できるようにしています。リアルタイム追跡システムは、カタログ化された27,000個の物体を監視し、衛星事業者向けに毎日400件の重要度の高い警報を発しています。SSAプラットフォームは、世界中の127個のセンサーからのデータを統合し、稼働中の衛星の位置精度を50メートル以内で提供します。.

宇宙デブリ除去は重要なアプリケーションとして浮上しており、2026年までに8つのアクティブなデブリ除去ミッションが計画されています。打ち上げロケットの運用には、宇宙資産を運用する92か国との調整が必要であり、毎時750ギガバイトの軌道データを処理します。宇宙軌道管理システムは、1,200基の商用衛星の最適経路を自律的に計算し、効率的な軌道維持操作を計画することで燃料消費を削減します。保険会社は5億ドルを超える保険契約にSSAサービスを義務付けており、2024年には47の新しい衛星群運用事業者に導入が進むでしょう。アプリケーション環境は地球近傍宇宙の監視に拡大しており、2026年までに12のミッションが月近傍での運用を目標としており、従来の地球軌道を超えた新たな追跡機能が必要になります。.

業界別

商業事業者は2024年に84.0%の市場シェアを占め宇宙交通管理市場を支配し、宇宙商業化の加速を反映して、2024年には185の民間企業が衛星を運用する。SpaceX、Amazon、OneWeb、新興の衛星群事業者は共同で8,400基の商業衛星を管理しており、衛星1,000基あたり年間420万米ドルをSTMサービスに費やしている。民間の打ち上げ事業者は、2023年の合計223回の軌道打ち上げのうち198回を実施し、商業STMプラットフォームを通じて軌道を調整した。ベンチャーキャピタルは2024年にSTM企業に23億米ドルを投資し、43の民間企業が専門的な追跡サービスを提供できるようにした。商業保険会社は、総額8,750億米ドルに相当する1,750基の保険対象衛星の継続的な監視を義務付けている。.

軍事機関は18カ国で1,200基の専用防衛衛星を運用しており、米国宇宙軍の第18宇宙防衛飛行隊は、毎日400件の高優先度の接近警報を処理しています。軍事STM(宇宙状況認識)の要件には、850基の機密衛星の追跡、敵対宇宙船の活動の監視、そして340の重要な国家安全保障資産の保護が含まれます。国防予算は、宇宙状況認識能力のために全世界で47億米ドルを割り当てており、27の軍事宇宙作戦センターを支援しています。軍と民間の連携は、軍民両用技術を通じて強化されており、軍事機関は民間SSAプロバイダーから年間1億8,000万米ドルでデータを購入しています。この官民連携モデルは、民間のイノベーションとインフラ投資を活用しながら、包括的な宇宙領域認識を可能にします。.

交通種別

宇宙交通管理市場において、衛星は64.84%の市場シェアを占めており、これは2024年時点で地球を周回する9,800基の稼働中の衛星を反映しています。SpaceXだけでも5,500基のStarlink衛星を運用し、毎月1,100回の衝突回避操作を実行しています。AmazonのProject Kuiperは、2029年までに3,236基の衛星を展開する83件の打ち上げ契約を獲得しました。一方、中国のGuoWang衛星群は、500の軌道面に13,000基の衛星を配置する計画です。2030年までに25,000基の衛星が打ち上げられると予想されており、前例のない追跡要件が求められています。各衛星は毎月120回の結合評価イベントを生成します。2023年には223回の軌道打ち上げが予定されており、ロケットの追跡が強化され、継続的な監視が必要な上段ロケットが1,890基になりました。.

ロシアのASAT試験で発生した2,000個のデブリ破片は、宇宙交通管理市場に引き続きリスクをもたらしており、追跡システムは四半期ごとにこれらの破片が関与する高リスクの結合を850回検出しています。打ち上げロケットは混雑に大きく貢献しており、地球を周回する3,400個の使用済みロケット本体はそれぞれ地上局によって継続的に追跡されています。SpaceX、Blue Origin、Rocket Labなどの商業打ち上げプロバイダーは、四半期ごとに47回の打ち上げを調整しており、既存のデブリフィールドを回避するための正確な軌道計画が必要です。このセグメントの成長は打ち上げ頻度の増加を反映しており、2024年の月平均軌道打ち上げは8回でしたが、2021年は8回でした。世界中の宇宙機関は、この多面的な交通課題に対処するための追跡機能の強化に、総額3億4,000万ユーロを割り当てています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米は先進的なインフラを通じて世界の宇宙交通管理市場を支配

北米が宇宙交通管理市場をリードしているのは、4,200基の運用衛星と、大陸全土に312の地上追跡局を維持していることによるものです。この地域では、宇宙監視ネットワーク(STN)の28基のセンサーやLeoLabsの7基のフェーズドアレイレーダーなどの施設を通じて、毎日180万件の宇宙物体観測データを処理しています。北米に本社を置く商業事業者は3,500基の衛星を管理しており、SpaceXだけでも毎月1,100件の衝突回避操作を実施しています。この地域には23のSTM専門企業が拠点を置き、世界147社の衛星事業者にサービスを提供し、年間87億米ドルの収益を生み出しています。.

世界の宇宙交通管理市場におけるSTMインフラへの投資は、2024年に19億米ドルに達し、次世代追跡システムの開発を支えています。NORADのシャイアン山運用センターは43の民間施設と連携し、年間5万件の接近警報を共有しています。カナダ宇宙庁は4つの追跡局を運営し、大陸ネットワークに毎日12万件の観測データを提供しています。メキシコの新興宇宙計画は、2024年に2つの地上局を追加し、北米の空域を通過する89基の衛星のカバー範囲を拡大しました。この地域の847社の宇宙技術企業は、自動衝突回避システムの革新を推進しています。.

米国は軍事と商業の宇宙交通の調整を通じて主導権を握る

米国は宇宙交通管理市場で2,800基の運用衛星を運用しており、第18宇宙防衛飛行隊の24時間365日体制の運用センターによる継続的な監視を必要としています。同センターは、毎日400件の高優先度の結合評価を処理しています。米宇宙軍は、高度1,000キロメートルで直径2センチメートルの物体を検知できるクェゼリン環礁の強力なレーダーを含む、19の専用追跡施設を維持しています。LeoLabs、Slingshot Aerospace、COMSPOC Corporationなどの民間企業は、米国本部から112の国際顧客にサービスを提供しており、24時間ごとに240万件の観測データを処理しています。米国の156の認可された発射場は、2023年に108回の軌道ミッションを実施しました。.

連邦政府は総額42億米ドルを投資し、2027年までの宇宙交通管理市場におけるSTMインフラ開発を支援します。これには、スペースフェンスのレーダー機能のアップグレードも含まれます。アメリカの大学は、50メートル精度以内の精密追跡を必要とする234機のキューブサットを運用しています。米国に拠点を置く保険会社は、6,000億米ドル相当の1,200基の衛星をカバーしており、包括的なSTMサービスを義務付けています。コロラドスプリングスの商業宇宙運用センターは、世界89の衛星運用会社の活動を調整しています。米国が開発したSTMソフトウェアプラットフォームは、世界中で6,500基の衛星を管理しており、毎日180テラバイトの軌道データを処理するAIを活用した衝突予測アルゴリズムを通じて、技術的リーダーシップを発揮しています。.

欧州は多国間の協力とイノベーションを通じて宇宙交通管理を推進

欧州は、宇宙交通管理市場において、22の加盟国に分散する67の地上局を通じて2,100基の運用衛星を追跡しており、ESAのスペースデブリオフィスがドイツのダルムシュタットから観測を調整しています。欧州は自動宇宙交通調整システムに3億4,000万ユーロを投資し、1,450機の宇宙船を管理する31の欧州衛星運用事業者を支援しています。フランスの宇宙機関CNESは8基の追跡望遠鏡を運用し、毎晩28万回の観測を行っています。一方、ドイツのTIRAレーダーは5センチメートル未満の物体を検出します。GMV、Neuraspace、Iceyeなどの欧州のSTM企業は、世界中の73の商業事業者にサービスを提供しており、AIを活用した衝突回避技術の先駆者となっています。.

欧州連合(EU)の宇宙監視追跡コンソーシアムは、7カ国のリソースを結集し、11,000個の宇宙物体を継続的に監視しています。イタリアのBIRALESレーダーシステムは、1,200個の物体を同時に監視し、1日あたり15万件の測定データを提供しています。英国宇宙庁(USAS)の5つの追跡施設は、ロンドンを拠点とするOneWebの634基の衛星コンステレーション運用をサポートしています。2,250億ユーロ相当の450基の衛星を保険でカバーする欧州の保険会社は、四半期ごとにSTMコンプライアンス報告書を義務付けています。2026年までに計画されているこの地域の18の宇宙港は、設計段階からSTMを考慮しており、欧州を規制のリーダーとして確立しています。.

アジア太平洋地域、宇宙交通管理能力を地域全体で急速に拡大

アジア太平洋地域の宇宙交通管理市場は1,700基の運用衛星を運用しており、中国は一帯一路沿線に新たに設置された8つの追跡局を通じて650機の商用宇宙船を管理しています。日本の宇宙機関JAXAは、6基の光学望遠鏡と3基のレーダー施設を保有し、8,500個の物体を追跡しています。毎日20万件の観測データを国際パートナーと共有しています。インドのNETRAシステムは、ベンガルールから1,500基の衛星を監視し、ISROの42の運用ミッションをサポートしています。オーストラリアの宇宙産業は2024年までに117社に拡大し、エレクトロ・オプティック・システムズは大陸全土で12基の追跡センサーを運用し、毎晩35万件の観測データを提供しています。.

アジア太平洋宇宙協力機構(APSC)を通じて、12加盟国間のSTM活動の調整を行い、地域宇宙交通管理市場における地域協力が強化されました。韓国の4つの追跡施設は28基の国内衛星をサポートしており、2027年までに能力強化に8億9,000万米ドルを投資しています。シンガポールは地域のSTMハブとして台頭し、234基の衛星を管理する8つの国際事業者を擁しています。ニュージーランドのロケットラボは2023年に19回の打ち上げを実施し、地域の打ち上げ能力を実証しました。この地域の総合追跡ネットワークは、毎日110万件の観測データを処理し、アジア太平洋の空域を定期的に通過する3,200基の衛星の安全な運用を支えています。.

紹介されている主要企業一覧:

- エアバスグループ

- BAEシステムズ

- ボーイング社

- エクソランチ

- HyImpulseテクノロジーズ

- ケイハンスペース株式会社.

- L3ハリステクノロジーズ株式会社.

- ロッキード・マーティン

- ノースロップ・グラマン

- レイセオンテクノロジーズ

- サーブAB

- タレスグループ

- エアロスペースコーポレーション

- その他の著名な選手

市場セグメンテーションの概要

(注*: サブセグメントレベルやニッチセグメントのみを対象とした、きめ細かなレポートも提供しています。詳細が必要な場合は、お問い合わせください。)

コンポーネント別

- ハードウェア

- センサー

- カメラ

- その他

- 解決

- トラフィック分析

- スマート監視

- その他

- サービス

- 宇宙監視・追跡サービス

- 宇宙データ管理サービス

- 宇宙運用サービス

- 宇宙警報サービス

- 宇宙紛争管理サービス

交通種別

- 打ち上げロケット

- 衛星

- その他

軌道の種類別

- 静止軌道(GEO)

- 低軌道(LEO)

- 中軌道(MEO)

アプリケーション別

- 宇宙状況認識

- 宇宙天気

- 軌道を回る宇宙物体

- 天然の宇宙ゴミ

- 宇宙デブリ除去

- 低コストの能動的なデブリ除去(LCADR)

- 宇宙ゴミ除去

- 宇宙デブリ監視

- 軌道上サービス

- テザーネット除去技術

- 宇宙軌道管理

- 打ち上げロケット運用

- その他

業界別

- コマーシャル

- 軍隊

地域別

- 北米

- ヨーロッパ

- アジア太平洋

- 中東

- サウジアラビア

- イラン

- イスラエル

- ヨルダン

- イラク

- クウェート

- カタール

- アラブ首長国連邦

- 七面鳥

- その他の中東

- 南アメリカ

- 北アフリカ

- アルジェリア

- エジプト

- リビア

- モロッコ

- 北アフリカの残りの地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2024年の市場規模価値 | 160億9000万米ドル |

| 2033年の予想収益 | 349.2億米ドル |

| 履歴データ | 2020-2023 |

| 基準年 | 2024 |

| 予測期間 | 2025-2033 |

| ユニット | 価値(10億米ドル) |

| 年平均成長率 | 8.99% |

| 対象セグメント | コンポーネント別、トラフィックタイプ別、軌道タイプ別、アプリケーション別、業界別、地域別 |

| 主要企業 | エアバス・グループ、BAEシステムズplc、ボーイング社、エクソランチ、ハイインパルス・テクノロジーズ、ケイハン・スペース社、L3ハリス・テクノロジーズ社、ロッキード・マーティン社、ノースロップ・グラマン社、レイセオン・テクノロジーズ社、サーブ社、タレス・グループ、ザ・エアロスペース・コーポレーション、その他の有力企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |