合成皮革市場:タイプ別(不織布マイクロファイバー、不織布マイクロファイバー);エンドユーザー別(履物(パフォーマンスフットウェア、ファッションフットウェア)、バッグ・アクセサリー、家具(ソファ、椅子)、インテリア(インテリア装飾・表面材、壁タイル)、自動車(シート、ドア、ダッシュボード、ステアリングカバー、その他)、スポーツ用品、衣料品・ファッション(ファッションアパレル、ファッションアクセサリー、パフォーマンスアパレル)、高級品(ハードラグジュアリー、ソフトラグジュアリー)、その他(工業用を含む);素材別(ポリウレタン(PU)、ポリ塩化ビニル(PVC)、樹脂、バイオベース、その他);流通チャネル別(オンライン・オフライン);地域別市場規模、業界動向、機会分析、2025~2033年予測

- 最終更新日: 2025年8月20日 | | レポートID: AA0423431

市場シナリオ

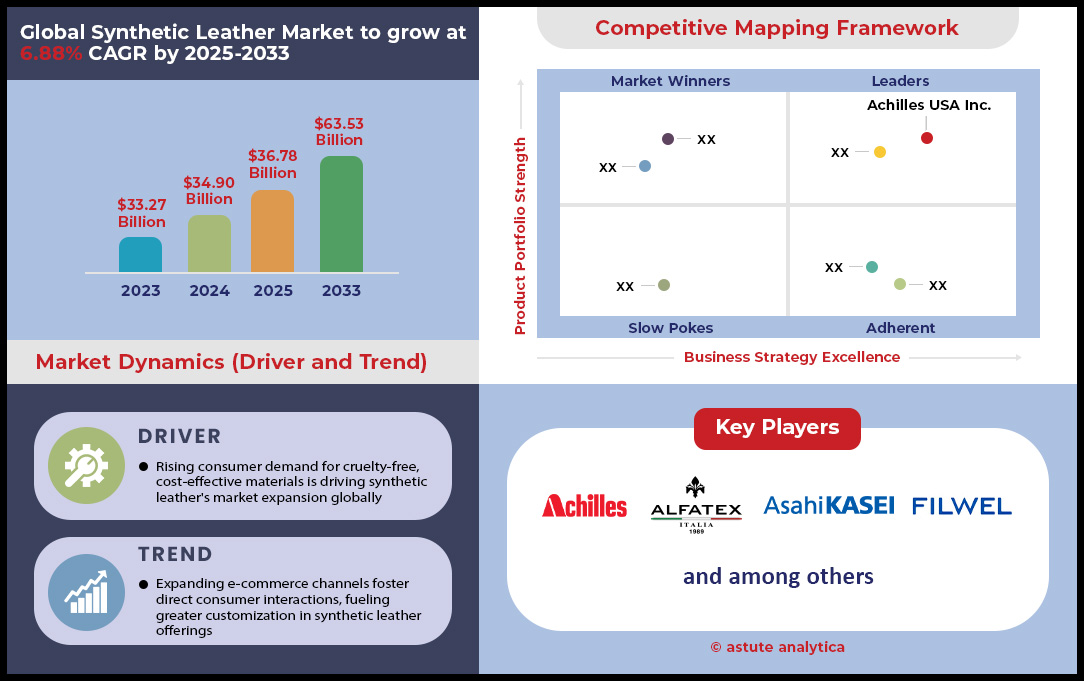

合成皮革市場は2024年に349億米ドルと評価され、2025~2033年の予測期間中に6.88%のCAGRで成長し、2033年には635.2億米ドルに達すると予測されています。.

合成皮革市場における主な調査結果

- タイプ別では、ニットまたは織り合成皮革が市場の主要な選択肢として浮上し、63.7% を超える市場シェアを占めています。.

- 材質別では、樹脂セグメントが84.5%以上の市場シェアで市場をリードしています。.

- エンドユーザーに基づくと、30.3% を超える市場シェアを誇る履物部門が、一貫して最大の消費者として際立っています。.

- 流通チャネル別では、オフライン流通チャネルが依然として市場シェアの 85.5% を占めています。.

- アジア太平洋地域は、40.40% を超える市場シェアを獲得しており、最大の地域市場となっています。.

- 合成皮革市場は2033年までに635.2億米ドルに達すると予測されています。.

合成皮革市場は、靴、自動車内装、家具、ファッションなど、様々な用途で急速に拡大しています。消費者の嗜好が動物に優しい素材へと移行していることと、技術の進歩が相まって、この分野におけるイノベーションを継続的に促進しています。世界では少なくとも235社が合成皮革を生産しており、その大半はアジアに拠点を置いています。アジアでは、ポリウレタン(PU)とポリ塩化ビニル(PVC)が依然として最も一般的に使用されている原材料です。同時に、メーカーは持続可能性への懸念に対処するため、農業廃棄物由来のバイオベースポリマーの活用をますます進めています。高度なコーティング、裏地、仕上げ技術により、製品の提供範囲はさらに多様化しており、総生産量の継続的な増加と、幅広い性能およびデザイン要件への対応を実現しています。.

中国は、堅固な製造インフラと高い国内需要に支えられ、生産量で合成皮革市場をリードしています。インド、韓国、台湾、日本がこれに続き、それぞれ革新技術、大量生産、ニッチ市場といった分野に特化しています。主要企業としては、クラレ株式会社、東レ株式会社、帝人株式会社、三芳化学工業株式会社、南亜塑料株式会社、HRポリコート株式会社、山東友誼集団有限公司、三菱ケミカル株式会社などが挙げられます。これらの企業は、耐久性、耐水性、そして美観を向上させるために、常に配合を改良しています。一方、新興の小規模メーカーは、コスト効率の高いソリューションに注力しています。総生産量の中で、PUベース製品は大きなシェアを占めていますが、これは主にPVCベース製品に比べて優れた通気性と柔軟性を備えているためです。特に、世界の合成皮革のかなりの部分を靴業界が消費しており、総使用量の40%以上を占めるとの推定もあります。これは、ファッションやライフスタイルのトレンドが需要を牽引する上で引き続き重要な役割を果たしていることを裏付けています。.

2024年時点で、合成皮革市場の世界生産能力は年間2,000万トンを超えると推定されており、過去5年間で25%以上増加しています。実際の生産量も、従来のセクターに加え、電子機器やスポーツ用品などの新興用途からの需要の急増に対応するため、増加傾向にあります。多くの大手メーカーは、環境への期待が高まる中、エネルギー消費量の削減から環境に優しいコーティングに至るまで、持続可能な取り組みを取り入れ、差別化を図っています。また、抗菌技術や耐摩耗性向上技術といった次世代仕上げ材の研究も進められており、製品の品質と機能性が向上しています。これらの幅広い動向は、合成皮革の明るい見通しを示しており、生産能力の拡大と技術革新が業界の勢いを維持すると見込まれています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:動物に優しくコスト効率の高い素材に対する消費者の需要の高まりが、合成皮革の世界的な市場拡大を牽引している。

合成皮革市場では、動物由来の素材を拒絶し、持続可能で動物に優しいソリューションを求める消費者が増えるにつれ、日用品における倫理的な代替品への需要が急増しています。多用途性と従来の皮革に比べて環境への影響が少ないことで知られる合成皮革は、このトレンドの恩恵を受ける重要な素材として浮上しています。2023年には、世界の合成皮革市場は約390億米ドルと評価され、変化する世論と合致する素材への強い商業的関心を反映しています。主要な製造拠点として認知されているアジア太平洋地域は、増加する注文に対応するため、年間約1,100万トンの合成皮革を生産しています。フットウェアは依然として巨大なセグメントであり、四半期ごとに8億足以上の合成皮革靴が世界中で出荷されています。一方、コスト効率が高く環境に優しい合成皮革を重視した少なくとも60の新製品ラインが今年、世界中で発売され、イノベーションへの劇的な推進を示しています。ヴィーガンレザーのオンライン検索は現在、月間2,000万件を超えており、消費者の関心の高まりをさらに示しています。.

合成皮革市場のメーカーは、生産能力の拡大と、資源使用量の削減および汚染物質の最小化を可能にする新技術の導入によって対応してきました。自動車業界だけでも、シートカバー、ダッシュボード、内装材などに年間約4億平方メートルの合成皮革が使用されており、耐久性と価格のバランスに優れた代替品への依存度が高いことが分かります。かつては課題であった製品品質の一貫性は、高度なポリマーコーティング技術によって大幅に向上し、高級ファッションやアクセサリーへの幅広い普及を促進しています。消費者の強い需要、成熟した技術力、そして環境意識の高まりが相まって、この市場の長期的な将来性が高まっています。今後、動物実験を伴わない代替品に注力する企業は、高度なバイオベースの配合に関する研究を強化し、今日の目の肥えた消費者層の心に深く響く、より耐久性とコスト競争力に優れた素材の提供を目指していくでしょう。.

トレンド:eコマースチャネルの拡大により消費者との直接的な交流が促進され、合成皮革製品のカスタマイズが促進される

近年、デジタルマーケットプレイスとD2Cプラットフォームの急増は、合成皮革市場のメーカーと小売業者の両方に新たな可能性をもたらしました。2023年には、合成皮革製品のオンライン売上高は80億米ドルを超えると予想されており、主要小売サイトでは毎月新しい店舗がオープンしています。主要なグローバルeコマースプラットフォームには、常に2,000種類以上の合成皮革製アパレル、アクセサリー、フットウェアが掲載されており、その種類の劇的な増加を反映しています。これらのチャネルが従来の仲介業者を排除したことで、今年初めから、メーカーとエンドユーザーの間で500件以上の直接的なコラボレーションが報告されており、特にオーダーメイド製品デザインに重点が置かれています。世界的な物流協定により、輸送効率が向上しており、現在では少なくとも250の専門倉庫が合成皮革の注文を専門に取り扱っています。このような合理化された配送により、顧客はより短い期間でカスタムアイテムを受け取ることができ、業界全体の対応力が向上しています。.

ブランドはオンラインでのプレゼンスを最大限に活用し、パーソナライゼーションツールで消費者を惹きつけています。現在、80以上のeコマースブランドが、多様な嗜好と機能的ニーズに対応する、カスタマイズ可能な合成皮革オプションを提供していると推定されています。合成皮革市場の消費者は、エレガントなイブニングクラッチの色の好みを入力する場合でも、ユニークなフットウェアのサイズ調整を入力する場合でも、これらのインタラクティブな体験は、ますます競争が激化する市場において、ロイヤルティを強化し、小売業者を差別化します。また、動物に優しいライフスタイルに焦点を当てたソーシャルメディアコミュニティも急増しており、透明性の高い調達慣行と真摯な製品ストーリーテリングを採用する企業の有機的なプロモーションを促進しています。合理化されたデジタルリーチ、より優れたカスタマイズ機能、そして進化する消費者の価値観の融合は、継続的な成長のための強固な基盤を築きます。eコマーステクノロジーの進歩と配送ネットワークの改善に伴い、イノベーションと消費者の願望のギャップをさらに埋める、より入手しやすくカスタマイズされた合成皮革製品が期待されます。.

課題: 消費者の期待と規制の枠組みの変化により、一貫した製品品質を維持することは依然として困難です。

合成皮革市場が直面する最も差し迫った障害の1つは、急速に変化する市場の需要と複雑な法的ガイドラインにもかかわらず、均一な品質を確保することです。2023年の時点で、少なくとも25か国が特定の化学物質の使用と製造方法を規制する更新された規則を導入しており、生産基準の定期的な見直しを促しています。一方、基準を満たさない合成皮革製品に関連する35件以上の世界的なリコールが今年記録されており、品質管理の不備がいかに消費者の信頼を損なうかを浮き彫りにしています。コレクションに合成皮革を取り入れることが増えている高級ファッションハウスは、大規模な注文でも逸脱がないように、色堅牢度、素材の強度、全体的な仕上がりに関する厳格な仕様を求めています。靴業界だけでも、2023年には品質関連の損失が3億ドルを超えており、より優れた試験プロトコルとより厳格な監督の必要性が強調されています。.

同時に、新技術によって耐久性が向上し、より本物の革のような質感が約束されるにつれ、合成皮革市場における消費者の期待は急速に進化しています。業界レポートによると、世界中で少なくとも10の権威ある機関が、「ヴィーガンレザー」または「バイオベース」と表示された製品が標準基準を満たすことを保証するための追加的な表示要件を導入しています。堅牢な試験施設や継続的な研究開発投資を伴わない工場は、その素材がグローバルブランドが求めるプレミアム基準を満たさないため、後れを取るリスクがあります。これを受けて、合成皮革メーカーは、コンプライアンス検証のために第三者機関と提携するケースが増えており、今年委託された5,000件を超える試験・検査プロセスがその傾向を反映しています。一貫した品質を確保することは、ブランドの評判を守るだけでなく、消費者の信頼を築き、長期的な市場の安定を促進します。今後、業界関係者間の連携、そして透明性への取り組みと継続的な技術改良は、この根強い課題を克服するために依然として極めて重要です。.

セグメント分析

タイプ別

ニットまたは織り合成皮革は、合成皮革市場における主要な選択肢として浮上しています。このセグメントは、柔軟性と快適性の向上により、63.7%以上の市場シェアを占めています。高品質の糸を織り合わせたり編んだりすることで、これらの素材は本革の質感を忠実に再現しながらも、非常に軽量です。実際、2023年に大手フットウェア試験機関が行った調査では、特定の織り合成皮革サンプルが10,000サイクルを超える屈曲耐久性を示し、弾力性が大幅に向上したことが示されました。一方、大手スポーツアパレル企業は今年初め、高度なニット合成皮革を採用した12種類の新しいフットウェアモデルを発表し、パフォーマンス重視の製品としての魅力を強調しました。もう一つの開発は、マイクロデニール繊維の使用増加であり、一部の素材は1平方メートルあたりわずか200グラムという軽量で通気性のある感触を実現しています。業界のテストでは、さまざまな織り合成皮革が摩耗評価において最大50,000回の往復摩擦に耐えられることも示されています。.

耐久性以外にも、合成皮革市場における編み込みまたは織り込み合成皮革の需要の高まりは、持続可能なハイテク製品を求める消費者のニーズと結びついています。ヨーロッパの繊維研究機関による2023年の調査では、編み込み合成皮革は湿気を素早く吸収し、アクティブなライフスタイルにおける着用者の快適性を高めることがわかりました。自動車業界やファッション業界でも、混紡繊維と最先端のラミネート方法を組み合わせることで汎用性と強度を両立できるこれらの生地が採用されています。専門家は、高級皮革に似た柔らかさと触感に、大量生産によるコストメリットが加わることで、これらの繊維が最高級の代替品としてさらに地位を高めていると指摘しています。さらに、ジャカード調の織り込み合成皮革などの柄の台頭は、ブランドが耐久性を損なうことなく視覚的に差別化できることを示しています。結果として、編み込みまたは織り込み合成皮革は、現代の消費者の美的魅力、性能、そして価値を求めるニーズを満たす最前線に留まっています。.

素材別

素材別では、樹脂セグメントが合成皮革市場をリードし、84.5%以上の市場シェアを占めています。樹脂は、その堅牢な化学構造と費用対効果の高い製造方法により、市場をしっかりと掌握しています。2023年には、複数の産業研究機関が、一貫した品質を求めるメーカーにとって、ポリウレタン(PU)とポリ塩化ビニル(PVC)が最良の選択肢であると確認しました。ある材料研究所は、高度なPUベースの合成皮革が5万回以上の動的な折り目に耐えることを発見し、高い柔軟性を証明しました。一方、PVCベースのバージョンは、改良された可塑剤技術の恩恵を受け、長期間使用しても臭いが少ない処方となっています。これらの進歩を認識し、大手グローバルフットウェアメーカーは、従来の処方と比較して最終製品の重量を大幅に削減した新しいPU樹脂を発売しました。さらに、著名な化学品サプライヤーは、合成皮革の通気性を向上させるために特別に開発された3つの樹脂ラインを発表し、業界における性能最適化への注力を強化しました。.

これらの樹脂ベースのソリューションは、主にその拡張性と厳しい条件下での実証済みの性能により、ほとんどのバイオベース素材を凌駕しています。合成皮革市場のメーカーは、PU樹脂やPVC樹脂が提供する均一な厚さと安定した質感を高く評価していますが、植物由来の素材は、原材料のばらつきや耐候性の限界といった課題に直面することがよくあります。樹脂複合材は、湿気、紫外線、頻繁な摩擦にも耐え、早期劣化を起こさないように設計することもできます。これは、素材が繰り返し洗浄される自動車や室内装飾品などの業界にとって不可欠です。さらに、樹脂ベースの合成素材は、最新の印刷やエンボス加工の手法に容易に統合できるため、本革の見た目の魅力を再現、または上回る幅広い表面仕上げを提供できます。信頼性、コスト抑制、カスタマイズ性が最重要視される環境において、樹脂配合は引き続き主流であり、合成皮革生産の確実な未来を確かなものにしています。.

エンドユーザー別

30.3%を超える市場シェアを誇るフットウェア部門は、弾力性、快適性、そしてトレンドに沿った素材への尽きることのない需要に支えられ、合成皮革市場における最大の消費者として常に際立っています。2023年には、主要なフットウェア試験機関が、特定のポリウレタンベースの合成皮革が6万回の屈曲サイクルを経ても完全な品質を維持していることを発見しました。これは、日常使いの靴にとって不可欠な基準です。別の調査チームは、微孔質の合成アッパーは、基本的なプラスチックベースの代替品と比較して、靴内の温度を約2℃下げ、快適性を向上させることを発見しました。同年、少なくとも10の世界的なアスレチックブランドが、より軽量で丈夫なフットウェアの製造を目指し、ニット合成皮革の使用を大幅に増加させました。スポーツシューズメーカーはまた、激しい運動中の臭いの問題に対処するため、合成アッパーに抗菌コーティングを導入しています。一方、2023年に5,000人以上の消費者を対象に実施された調査では、カジュアルフットウェアラインにおけるブランドロイヤルティの上位の理由として、合成皮革の高い色落ちしにくさが挙げられました。.

この分野で合成皮革が好まれる理由は、一貫した外観を大規模に再現できる点にあります。2023年に発表された物流概要によると、東南アジアの大手靴工場では、四半期あたり最大8,000ロールの合成皮革を処理でき、驚異的な原材料回転率を実証しています。合成皮革市場におけるこの需要は、均一な厚さ、信頼性の高い色、そして迅速な生産に対する需要に起因しています。合成素材は本革よりも安定的に供給できるため、これらの利点が挙げられます。また、多くの靴ブランドは、履き慣らし時間が短いことから合成皮革を好んで使用しており、すぐに履ける快適さを求める消費者のニーズに応えています。メンテナンスも比較的容易なため、購入後のトラブルを軽減したい予算重視のブランドにとって魅力的です。スポーティなスニーカーからドレッシーなパンプスまで、合成皮革の汎用性の高さは靴デザインにおいて重要な役割を果たし、世界中の靴業界においてスタイル、機能性、そして手頃な価格のバランスを実現しています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

流通チャネル別

オンラインプラットフォームの成長にもかかわらず、オフライン流通チャネルは依然として合成皮革市場の85.5%のシェアを占めています。2023年に発表されたレポートでは、多くの大量購入者が発注前に色、質感、仕上がりを実際に確認することを重視していることが強調されています。主要な製造拠点の卸売拠点には200社を超える合成皮革専門ベンダーが集積しており、オフラインチャネルの揺るぎない重要性を浮き彫りにしています。既存のショールームネットワークは、大型のサンプルパネルを提供することでこのエコシステムをさらに支えており、最終製品の美観を明確に把握したいインテリアデザイナーやファッションブランドにとって特に魅力的です。特に、アジアの主要港では、1日に最大600個の合成皮革製コンテナが処理されていると報告されており、オフラインルートを通じた膨大な量の輸送量が浮き彫りになっています。主要な資材展示会への参加も今年は急増し、3,000人以上の専門バイヤーが長期的なサプライヤー関係を求めました。一方、多くの新興市場では、直接的なネットワーキングが中心となり、eコマースサイトには掲載されないような取引が成立しています。.

対面でのやり取りは、デジタル媒体ではまだ再現できないレベルの信頼とオープンな交渉を育むことがよくあります。購買担当者は、大型契約を締結する前に、その場で傷や裂け目を確認するなど、実地でのサンプルテストを特に重視します。2023年には、合成皮革市場の様々なブランド担当者が、質感や仕上がりを実際に確認することで、大量調達業者の意思決定サイクルが短縮されたと述べています。オフラインチャネルはまた、強い人間関係を促進し、双方が信頼関係を築くことで、より予測可能な価格設定と効率的な供給を確保します。長年の地域販売業者は、港から工場までの確立されたルートを管理していることが多く、輸送上の複雑さを軽減しています。パンデミックの間、デジタルソリューションは飛躍的な進歩を遂げましたが、オフライン取引の基盤となるインフラと、懸念事項を即座に解決する能力が相まって、依然としてその圧倒的な市場シェアを支えています。デジタルプラットフォームが対面での検査と信頼関係の構築を完全に再現できるようになるまでは、オフライン流通が合成皮革販売において支配的な立場を維持すると見込まれます。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

数十億ドルの投資で駆動するアジア太平洋地域の巨大な生産エンジン

アジア太平洋地域は、世界の合成皮革市場において40.40%以上のシェアを占め、その優位性は莫大な外国投資と圧倒的な生産量によって支えられています。ベトナムの繊維・衣料部門は、約3,500件のプロジェクトに370億ドル以上の外国直接投資(FDI)を誘致しています。この資本流入は極めて重要であり、2024年の最初の4か月間の原材料輸入額は、生地で43億4,000万ドル、綿で10億ドル以上となっています。東レの子会社である日本の繊維メーカーは、ベトナムに新工場を建設するために2億300万ドルを投資しており、個々のプロジェクトの規模の大きさを示しています。外資系企業はこの部門の輸出総額の65%を占め、大きな力となっています。.

インドはこの地域におけるもう一つの巨大国であり、その履物産業は400万人以上の労働者を雇用しています。同国の皮革および非皮革製履物の輸出額は、2024~2025年度に57億ドルに急増し、政府目標を10億ドル上回りました。さらに、次の年度には輸出額が65億ドルを超えると予測されています。インドの履物生産能力は急速に拡大しており、2024年末までに年間30億個近くに達すると予想されています。非皮革分野はこの成長の重要な部分を占めており、インド亜大陸全体および輸出市場における合成繊維代替品への旺盛な需要を物語っています。.

北米のバイオテクノロジー革命がベンチャーキャピタルからの巨額の資金を引き付ける

北米は、合成皮革市場へのベンチャーキャピタルの巨額な流入を背景に、バイオベース皮革代替品のイノベーションの中心地となりつつあります。ニューヨークに拠点を置くスタートアップ企業UNCAGED Innovationsは、2024年7月に予定していたシードラウンドで、応募超過となった560万ドルの資金調達を実施し、独自のグレインベース・ヴィーガンレザーの商品化を目指しています。同社は2023年6月に実施したプレシードラウンドでも200万ドルを調達しており、その一部はジャガー・ランドローバーの投資部門であるInMotion Venturesからの出資によるものです。また、別のスタートアップ企業Gozenはシードラウンドで330万ドルを調達し、トルコに最大100万平方フィートの生産能力を持つ新施設の建設を計画しています。.

自動車業界は依然として合成皮革市場の需要を牽引する主要な要因であり、クルエルティフリー素材への需要の高まりを受け、自動車メーカーによる車内内装への合成皮革の採用は25%増加しています。米国の自動車用合成皮革市場もこの動きに追随しており、PVCセグメントだけでも2024年には303万ドルに達すると予測されています。このイノベーションは市場主導型にとどまらず、UNCAGED Innovationsが技術プラットフォームの発展のために授与された全米科学財団中小企業技術革新研究(SBIR)助成金など、権威ある研究助成金にも支えられています。高性能で持続可能な素材への戦略的重点は、大規模な投資を呼び込み、次世代合成皮革の競争環境を活性化させています。.

欧州の循環型経済の義務化がイノベーションと公的資金を促進

欧州の合成皮革市場の発展は、多額の公的資金と規制措置に支えられた、持続可能性への確固たるコミットメントによって形作られています。英国は、1,500万ポンド規模のプログラムの一環である「Innovate UK Textile Fund」などのイニシアチブを通じてイノベーションを促進しており、2025年3月31日まで実施されるプロジェクトに最大5万ポンドの助成金を提供しています。さらに、英国の「Sustainable Transition Fund」は、この分野の研究支援に70万ポンドを提供しています。欧州連合(EU)も、Horizon Europeプログラムを通じて多額の投資を行っており、2024年初頭には循環型経済に関する研究とイノベーション提案に1億2,000万ユーロを割り当てました。.

規制の枠組みは合成皮革市場における変革を迫っています。2025年1月1日までに、拡大生産者責任(EPR)規則により、ブランドは繊維製品のライフサイクル全体に対する責任を負うことになります。また、2025年に予定されているREACH規則の改正により、有害化学物質に対する規制がさらに強化される予定です。これらの取り組みは、繊維リサイクルの改善を目的として2024年1月に開始された48ヶ月間のプログラムであるPESCO-UPプロジェクトなどの共同研究によって補完されています。業界の活況は、2025年2月にミラノで開催されたLineapelle見本市のような主要な見本市にも反映されており、1,100社を超える出展者と18,800人以上のバイヤーが来場しました。.

持続可能な合成皮革市場が戦略的投資と買収を促進

- UNCAGED Innovations、穀物由来のレザー開発に560万ドルを調達: このスタートアップはシードラウンドで560万ドルを調達しました。この投資は、穀物由来の革新的なプラスチックフリーのヴィーガンレザー代替品の商品化を支援するものです。

- フェアクラフト社、ビトロラボ社の主要資産を買収: フランスのバイオテクノロジー企業フェアクラフト社は、カリフォルニア州に拠点を置く、人工皮革を専門とするビトロラボ社の主要資産を買収した。今回の買収には30件の特許ポートフォリオが含まれており、細胞培養皮革分野におけるフェアクラフト社の地位を強化する。

- Beyond Leather Materials社、リンゴの廃棄物から作られたバイオベースの代替皮革「Leap®」を発表: 同社は、リンゴの廃棄物から作られたバイオベースの代替皮革「Leap®」を発売しました。この革新的な素材は、インテリアデザイン、革小物、ホームデコレーションへの使用を想定しています。

- ブリッジ・オブ・ウィアーが生分解性レザー技術を発表: 自動車用レザーサプライヤーであるブリッジ・オブ・ウィアーは、革新的な新製品「FreeTAN」と「BioTAN」を発表しました。これらの技術は、生分解性レザーとバイオベースレザーの両方の製造に活用されます。

- MycoWorks が Muni Market から 7,300 万ドルを調達: ナタリー・ポートマンやジョン・レジェンドなどのセレブリティが支援するこのビーガンレザーのスタートアップ企業は、サウスカロライナ州の新工場の資金調達のため、7,300 万ドルの債券販売を計画している。

- シェーファー・コーポレーションの独立取締役がインサイダー購入で自信を示す: 合成皮革市場で自動車用皮革分野において大きなシェアを持つシェーファー・コーポレーションの非業務執行取締役が、2024年末から2025年初頭にかけての一連の取引で相当数の株式を購入し、同社の成長可能性に対する強い確信を示した。

合成皮革市場の主要企業:

- アキレスUSA株式会社.

- アルファテックス・イタリアSRL

- 旭化成株式会社

- フィルウェル株式会社

- 福建ポリテクテクノロジー株式会社.

- HRポリコート株式会社.

- クラレ株式会社

- マユール・ユニクオーターズ・リミテッド

- ナンヤプラスチックス株式会社.

- 三芳化学工業株式会社

- 帝人株式会社

- 東レ株式会社

- 浙江和信控股有限公司.

- その他の著名な選手。.

市場セグメンテーションの概要:

タイプ別

- 不織布マイクロファイバー

- レザーオプティック

- スエードオプティック

- 編み物または織りのベース

- レザーオプティック

- スエードオプティック

エンドユーザー別

- 履物

- パフォーマンスフットウェア

- ファッションフットウェア

- バッグとアクセサリー

- 提供

- ソファ

- 椅子

- インテリア

- インテリア装飾と表面仕上げ

- 壁タイル

- 自動車

- 座席

- ドア

- ダッシュボード

- ステアリングカバー

- その他

- スポーツ用品

- 服装/ ファッション

- ファッションアパレル

- ファッションアクセサリー

- パフォーマンスアパレル

- 高級品

- ハードラグジュアリー

- ソフトラグジュアリー

- その他(工業用を含む)

地域別:

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |