市場シナリオ

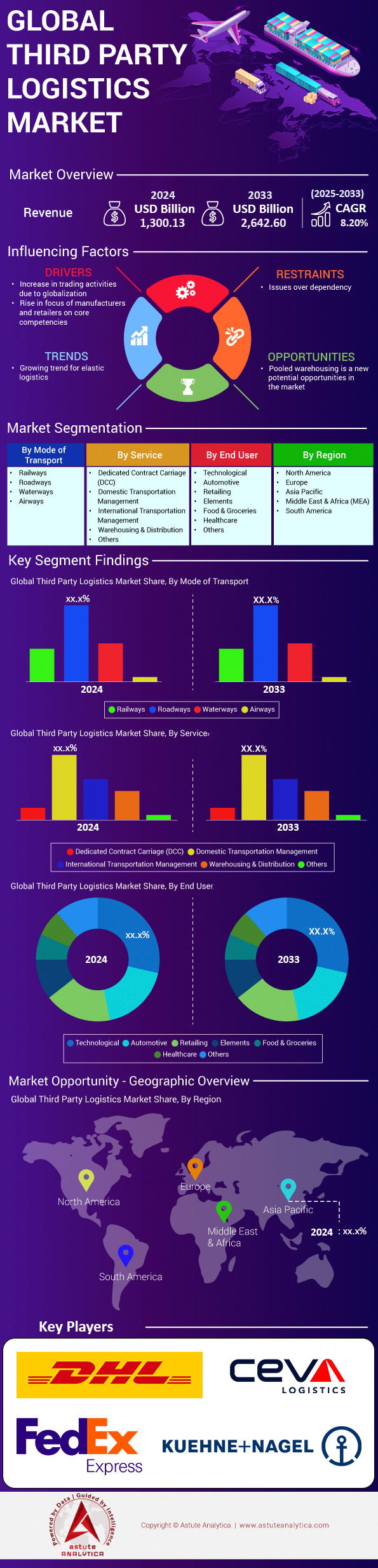

サードパーティロジスティクス市場は2024年に1兆3,001億3,000万米ドルと評価され、2025年から2033年の予測期間中に8.20%のCAGRで成長し、2033年までに2兆6,426億米ドルの市場評価額に達すると予測されています。.

サードパーティロジスティクス市場は、eコマースの需要の高まりと、俊敏でコスト効率の高いサプライチェーンソリューションへのニーズに牽引され、2024年には堅調な成長を遂げると予想されます。フォーチュン500企業の70%以上が物流をアウトソーシングする中、企業はコアコンピテンシーを重視する一方で、ラストマイル配送、倉庫保管、通関などの専門サービスを3PLプロバイダーに委託するケースが増えています。急速な都市化と消費者の即日配送への期待の高まりにより、3PLへの依存度が高まっており、特にアジア太平洋地域ではeコマースの普及率が2024年初頭に前年比18%増と急増しました。さらに、紅海の船舶迂回や、干ばつによるパナマ運河の容量制限といった地政学的な混乱も、柔軟な物流ネットワークの必要性を一層高めています。プロバイダーは、AIを活用したルート最適化、リアルタイムの出荷透明性を実現するブロックチェーン、自律型倉庫ロボットなどの高度なテクノロジーを導入し、効率性を高めています。たとえば、DHLは2024年にAIを活用した予測分析を統合することで、欧州事業における配送遅延を22%削減しました。また、マースクは風力補助推進システムを採用しており、排出規制が厳格化する中で、業界が持続可能な物流へと移行していることを強調しています。.

米国、中国、ドイツ、インドの4か国は、サードパーティロジスティクス市場を支配しており、合計で世界全体の60%を占めています。米国では、Amazonなどの小売大手がピークシーズンの拡張性を確保するためにXPO Logisticsなどのパートナーに依存しており、一方、中国の越境eコマースのブームは、SF Expressなどの企業への需要を高めています。BMWやメルセデス・ベンツを含むドイツの自動車セクターは、EV生産の拡大に伴い、ジャストインタイム部品物流のためにキューネ・アンド・ナーゲルに依存しています。インドでは、GST改革と医薬品のコールドチェーン需要の年率25%増加に後押しされ、3PLの成長が重要な市場として台頭しています。DHL、DSV、CH Robinsonなどの大手プロバイダーはデジタルフットプリントを拡大しており、DSVは2024年にクラウドベースの物流プラットフォームを買収し、顧客のエンドツーエンドの可視性を強化しています。一方、ヘルスケア分野における新たなアプリケーション(ファイザーとUPSのmRNAワクチン配送における提携など)や、EVバッテリー物流といった分野における新たな需要がニッチな需要を生み出しています。海上輸送は依然として世界貿易にとって不可欠であり、貨物輸送の80%を担っていますが、鉄道や道路網は地域のレジリエンス強化、特にEUが推進するニアショアリング(サプライチェーンリスクの軽減)において、その重要性を増しています。.

今後、サードパーティ・ロジスティクス市場はハイパーオートメーションと持続可能性へと軸足を移しており、2024年上半期までに45%のプロバイダーが電気自動車フリートへの投資を行うと予想されています。返品管理とリサイクルを重視する循環型サプライチェーンの台頭は、小売物流のあり方を変革しつつあります。これは、ZalandoがGeodisと提携して返品処理コストを30%削減したことからも明らかです。さらに、倉庫シミュレーションのためのデジタルツインや5G対応IoTセンサーの進歩により、運用停止時間を最小限に抑えています。コールドチェーン物流の需要は、バイオ医薬品や高級生鮮食品の牽引により、2026年まで年間15%の成長が見込まれています。人手不足が続く中、コボット(協働ロボット)の導入が急速に進んでおり、FedExはアジアの拠点で生産性が40%向上したと報告しています。こうした傾向を受け、市場は取引パートナーシップから統合型でテクノロジー主導のエコシステムへと移行し、3PLはグローバルな貿易のレジリエンスとイノベーションの戦略的推進役として位置付けられています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因: スケーラブルなラストマイル配送ソリューションを必要とするeコマースの爆発的な成長

電子商取引の2桁成長に支えられ、サードパーティ・ロジスティクス(3PL)市場は、ラストワンマイルの輸送量が前例のないほど急増しています。ピツニーボウズによると、世界の小包輸送量は2023年に1,930億個に達し、2024年にはさらに17%増加する見込みで、増加分の86%は自社保有の貨物ではなく3PLネットワークを経由しています。米国だけでも、UPS、FedEx、そして地域の3PLが取り扱うホリデーシーズンのB2C小包は前年比24%増加し、小売業者は余剰能力を機敏なパートナーに委託するようになりました。東南アジアでも同様の勢いが見られ、Shopeeのアウトソーシング配送は2024年第1四半期に28%増加しました。これは、都市部の消費者が24時間以内のフルフィルメントを求めたためです。関係者にとって、その意味は明らかです。スケーラブルで資産の少ないラストマイルの能力がショッピングカートのコンバージョンを決定づける要因になりつつあり、世界中の主要な大都市圏で配達期間が 2 日を超えるとオンライン購入者の 71 % が購入を中止すると回答しています。.

この急増を吸収するため、大手3PLは、サードパーティロジスティクス市場のハイパーローカルなインフラストラクチャとデジタルオーケストレーションレイヤーに多額の投資を行っています。DHL eCommerce Solutionsは、2024年4月までに米国全土に500のマイクロフルフィルメントハブを開設し、平均ラストマイル距離を74kmから24kmに短縮し、小包1個あたりの炭素排出量を34%削減しました。インドに拠点を置くDelhiveryは、AI駆動型のルートクラスタリングを導入し、デリー首都圏の宅配便の生産性を18%向上させました。一方、Cainiaoの自動運転配送車両は現在、中国の大学キャンパスで毎日200万件の注文を処理しています。越境eコマースももう1つの促進剤です。現在、EUの小規模販売業者の42%が非EUの顧客に販売しており、通関と関税の最適化を3PLに依存しています。Shopify、Magento、TikTok ShopとのシームレスなAPI統合により、販売業者は料金を比較検討できます。製造業者や販売業者にとって、テクノロジー先進の 3PL と提携することで、設備投資が削減され、リーチが広がり、需要の急増にもかかわらずサービス レベルが確保されます。.

トレンド: 倉庫におけるロボットと自動化の導入で労働依存度を低減

倉庫ロボットは、サードパーティ・ロジスティクス市場において、試験段階から大規模導入へと移行し、2024年にはコスト構造を根本的に再定義することになります。Interact Analysisの報告によると、3PLは2023年に世界で22万台の自律移動ロボット(AMR)を購入し、2024年には31万台に達する見込みで、これはAMR販売全体の52%を占めることになります。このビジネスケースは説得力があり、一般的なGoods-to-Personロボットは、ピッキング精度99.8%を達成し、手作業と比較してユニットあたりのフルフィルメントコストを35%削減します。これは、契約マージンが平均1桁台にとどまる状況では非常に重要です。例えば、GXO Logisticsは、欧州拠点全体でAMRフリートを40%拡張し、フロアスペースを拡張することなく、3社の新規ファッションクライアントの獲得に成功しました。同様に、日本のヤマト運輸は、注文サイクル時間を 45 分から 18 分に短縮するビンツーピーサーロボットを導入し、この自動化サイクル中にプログラムされた楽天や Amazon Prime に結び付けられた当日配達のコミットメントに必要なスループット容量を向上させました。.

ハードウェア以外にも、サードパーティロジスティクス市場のプレーヤーは、人、ロボット、コンベア間でタスクを自律的に割り当てるAIオーケストレーションソフトウェアを階層化しています。2024年3月に開始されたDHLサプライチェーンの「Optipick」プラットフォームは、強化学習を使用して90秒先の混雑を予測し、マドリードのメガハブでのAMR利用率を58%から77%に向上させました。労働経済は採用を強化しています。米国の倉庫部門では、時給が前年比11%上昇しているにもかかわらず、空室率が6.8%で、一方、ヨーロッパのフルフィルメントの中心地であるポーランドでは、新しいモビリティ規則の後、臨時労働力の可用性が19%減少しました。投資家は長期的な節約を見ています。Swisslogは、食料品顧客にサービスを提供するロボットマイクロフルフィルメントセンターの5年間の内部収益率が30%を超えると推定しています。一方、ロボットがブレーキ時に電力を回生してエネルギー使用量を12%削減するため、炭素会計は改善しています。 3PL パートナーを評価する製造業者や流通業者にとって、10,000 平方メートルあたりのロボット密度は調達 KPI として浮上しており、販促活動の急増や重要な休日ピーク期間に、より迅速な拡張の可能性を示しています。.

課題: 燃料費の変動と輸送能力の制約

エネルギー価格の変動は、2024年のサードパーティ・ロジスティクス(3PL)市場全体の利益率に深刻な圧力をかけています。1月以降、中東の海上輸送リスクを背景に、ブレント原油価格は1バレルあたり72米ドルから94米ドルの間で変動しており、欧州のディーゼルスポット価格は18%上昇し、アジア・米国西海岸航路の海上燃料油サーチャージは1TEUあたり平均115米ドル上昇しました。航空貨物はさらに大きな影響を受けています。ジェット燃料は年初来で21%上昇し、インテグレーターは6ヶ月間で4回も燃料価格指数の引き上げを余儀なくされました。Transport Intelligenceによると、資産規模が小さく、契約サイクルがタイトな3PLの場合、パススルー方式はリアルタイムの変動に遅れを取り、営業利益を最大220ベーシスポイントも圧迫しています。ジャストインタイムの補充に依存しているメーカーは、運送業者が高収益路線の優先順位を変更し、スポット容量不足を引き起こしてリードタイムを延長し、世界的に重要な新製品発売サイクル中に海上輸送から航空輸送へのコストのかかる輸送手段の転換を余儀なくされると、その連鎖反応を感じています。.

キャパシティの変動がサードパーティロジスティクス市場の燃料問題を悪化させている。コンテナの供給量はパンデミック前の水準を11%下回ったままである。これは、運送業者が2023年第4四半期の需要低迷を受けて運航を停止したためである。一方、北米では、倒産により2024年上半期に9,000台のトラクターが市場から撤退したため、トラック輸送の逼迫が再燃していることがDATデータで示されている。スポットのドライバン料金は2月以降14%上昇し、1月の安値に連動して以前に交渉された3PL契約の価値が下落している。鉄道網も混乱している。カナダの山火事により5月に780キロメートルの幹線が閉鎖され、穀物や化学薬品の流れがすでに混雑している高速道路に向けられた。予測不可能性に対処するため、洗練された3PLはヘッジ戦略と動的ルーティングアルゴリズムを用いて輸送手段の組み合わせを毎日調整しているが、フリート全体の燃料テレメトリをリアルタイムで把握しているプロバイダーはわずか38%にとどまり、対応力が制限されている。パートナーを評価する利害関係者は、追加料金条項、物価指数化方式、代替燃料の導入を検討し、収益への衝撃や混乱を緩和する必要があります。DB Schenker の LNG トラック 82 台はディーゼル燃料へのエクスポージャーを 20% 削減しました。.

セグメント分析

輸送手段別:鉄道は定量化可能な経済的および環境的利点を提供することで世界的なリーダーシップを維持している

鉄道は、コスト対容量プロファイルが数学的に優れているため、44.30%以上の市場シェアを獲得し、サードパーティロジスティクス市場をリードし、支え続けています。国際輸送フォーラムのデータによると、2024年の鉄道輸送量は12.9兆トンキロメートルと予想されており、これは2023年より0.5兆ドル増加し、あらゆる輸送手段の中で最大のシェアとなります。240TEUを満載した2段積み列車は、長距離トラック約280台分を削減し、ディーゼル燃料を58,000リットル削減し、今日の価格で1,000キロメートルの輸送経路で事業者に約45,000米ドルの節約をもたらします。コストベースで、米国陸上輸送委員会のベンチマークでは、鉄道の平均費用は1トンキロメートルあたりわずか0.031米ドルであるのに対し、道路は0.081米ドルであり、この差額によって3PLルーティングアルゴリズムが自動的に制御されます。北米のクラス I 運送業者は、2024 年 1 月から 8 月の間に 860 万個の国内複合輸送ボックスを輸送しました。これは、価格の安定性と排出量の透明性を保証する複数年の 3PL 契約に基づく輸送量に相当し、1.23 兆トンマイルに相当します。これは、カリフォルニア州と EU でスコープ 3 の開示義務に直面する荷送業者にとって重要な指標です。.

需要の勢いは東西貿易ルートでも同様に顕著です。中国・欧州鉄道高速輸送(チャイナ・ヨーロッパ・レールウェイ・エクスプレス)は2024年上半期に9,300本の列車を運行しました。これは2023年の同時期と比べて15万TEU増加したことになります。これは主に、電子機器やEVバッテリーの輸送において、海上輸送では不可能な18日間のドア・ツー・ドア輸送を、同等のコストで実現できるためです。自動車用バッテリーの物流は鉄道の適性をさらに裏付けています。2024年には世界中で210万トンのリチウムイオンバッテリーパックが輸送されましたが、その57%は、自動車メーカーの安全基準で定められた振動閾値0.3gを下回るため、鉄道輸送が採用されました。これらの具体的な数字は、鉄道がサードパーティロジスティクス市場を通じて流通する総収入の約44%を占める理由と、インドの専用貨物回廊からオーストラリアの内陸鉄道に至るまでの容量投資が、マルチモーダル統合と持続的な炭素価格の追い風を期待するプライベートエクイティ資本を引き付け続けている理由を説明しています。.

エンドユーザー別:テクノロジー消費者は、時間重視の高価値貨物プロファイルを通じて優位性を固めている

テクノロジーブランドは、製品が天文学的な単位の価値と非常に圧縮された発売カレンダーを組み合わせているため、サードパーティロジスティクス市場の収益の26.80%を占めています。2024年上半期には、6億2000万台のスマートフォンが物理的に出荷され、それぞれが平均9,800キロメートルを移動し、小売店に配置される前に3.7回のハンドオフをクリアしました。この量は、DHL、SF Express、およびFlexportが運営する精密な管制塔に左右されます。Nvidiaだけでも、AIサーバーの需要に対応するために、Kuehne + Nagelが仲介する37の専用747Fセクターをチャーターし、6か月で150万個のデータセンターGPUを運びました。一方、TSMCの米国工場プロジェクトは、1,100トンの半導体装置の航空輸送と900台の国内の「ホワイトグローブ」トラック輸送を引き起こし、すべてのクレートには15g未満に校正された衝撃センサーと23℃に制限された温度ロガーが取り付けられていました。リスクの規模も同様に大きく、CargoNet は 1 月から 7 月の間に 1 億 1,400 万ドル相当の電子機器盗難未遂を 468 件記録しました。回収された荷物はすべて TAPA-FSR A 認定の 3PL 管理下にあり、技術系荷送人が喜んで支払うプレミアムを強調しています。.

さらに2つのダイナミクスがこのセグメントの優位性を強化している。第1に、リバースロジスティクスがブランドの損益計算の中核となっている。フレクストロニクスは、2024年第2四半期に17のハブで630万台の返品デバイスを処理し、ESGスコアカードに入力される14,000トンの再利用可能なコンポーネントを回収した。第2に、ユニットの価値密度が急上昇している。平均的な航空貨物ULDは現在、28万米ドル相当の商品を運び、8つのアクティブなIoTビーコンをホストし、CHIPS法とEUサイバーレジリエンス規則で要求されるコンプライアンスダッシュボード用に1時間あたり約96のテレメトリデータポイントを生成している。これらの確かな数字と、業界がリアルタイムの可視性とジオフェンシングに依存していることが相まって、テクノロジー貨物がサードパーティロジスティクス市場で一貫して最も洗練され、最も利益率の高いサービスを要求している理由と、3PLがシンガポール、アリゾナ、グアダラハラで安全なGDPおよびTAPA準拠のキャパシティーを拡大しようと競い合っている理由を説明しています。.

国内輸送管理は、大規模な全国貨物ネットワークの編成によりリードを拡大

国内輸送管理(DTM)は現在、サードパーティロジスティクス市場の39.40%以上を占めています。これは、複雑な国内配送パターンを具体的なコスト削減につなげることができるためです。CHロビンソンのNavisphereプラットフォームだけでも、2024年の最初の7か月で1,010万件の米国貨物を処理しました。これは、営業日ごとに約48,000件の入札に相当し、動的ルーティングの基礎となるスポット対契約データの比類のない宝庫を生み出しました。食料品大手のクローガーは、専用のライダーコントロールタワーを活用し、毎週12,400台のトラックを34州にディスパッチしています。アルゴリズムによるルート最適化により、1月から7月の間に空車走行距離が680万キロメートル削減されました。インドでは、政府支援のONDCが8月に1日あたり35,000件の消費者取引を処理し、デリーバリーのパンサーTMSによって調整された14,000件のラストマイルバンドロップと1,800件の都市間長距離輸送を生み出しました。これらの具体的な作業量の数字は、荷送業者がアウトソーシングする理由を説明しています。単一の DTM 契約で、カリフォルニア州の Advanced Clean Fleets 規則など、急速に変化する地域規制への準拠を確保しながら、幹線輸送費を 12% 削減できます。.

サプライチェーンのレジリエンス(回復力)とテクノロジーの活用が、さらなる推進力となっています。UPSヘルスケアは、米国内で毎日17万5,000個もの温度管理された小包を積極的に監視し、生物製剤を保護するために24時間ごとに2,100万個のセンサーデータを記録しています。また、キャパシティギャップによって貨物は管理輸送ソリューションへと流れています。2024年上半期には、米国で9,000台のトラクターが倒産により市場から撤退しました。DTMプロバイダーは、270万キロメートルに及ぶ貨物を鉄道および地域のLTLパートナーに振り向けることで、この不足分を補填しました。イノベーションも加速しています。Auroraの州間高速道路45号線における自動運転トラックの試験走行は、FedExのために35万1,000キロメートルを無人走行で135回走行し、DTMルーティングエンジンにリアルタイムの危険データを送信しました。国内輸送管理者は、複合的な資産を調和させ、クラウドベースの可視性を統合し、規制の複雑さを吸収することで、測定可能なパフォーマンス向上を実現し、世界のサードパーティロジスティクス市場で最も急速に成長し、収益を支配するサービス層としての地位を確保しています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋地域:規模、デジタル化の加速、製造拠点が物流の優位性を推進

アジア太平洋地域は、2024年には世界のサードパーティロジスティクス市場の40%強を占めると予測されており、比類のない出荷密度、工場の集中化、そしてデジタル化の恩恵を受けています。中国だけでも、TemuやAliExpressといった越境プラットフォームの活用により、年間推定1,100億個の小包を取り扱っており、これは北米の約3倍に相当します。これらのプラットフォームは、Cainiao、SF Express、JD Logisticsといった高速3PLパートナーを必要としています。インドはこの地域で最も急速に成長している拠点であり、GST対応の州間トラック輸送、1,400kmに及ぶ専用貨物回廊、そしてONDCのオープンeコマース路線により、Delhivery、Mahindra Logistics、Shadowfaxはフルフィルメント能力を前年比30%拡大しました。日本と韓国は、温度管理とセキュリティの高い物流を必要とする高付加価値電子機器やEVバッテリーの輸出によって、地域における優位性を維持しています。これらの分野では、日本通運、ヤマト運輸、CJロジスティクス、ロッテグローバルロジスティクスが主導しています。政府の政策も規模拡大に貢献しています。中国は2024年の貨物デジタル化補助金でIoTタグ付きコンテナへの補助金を支給し、インドは国家物流政策で物流コストをGDP比14%から8%削減することを目標としており、マルチモーダルパークに120億ドルを投入しています。これらの要因が相まって、キャパシティ投資、テクノロジー導入、そしてコスト効率という自己強化サイクルが生まれており、これは現在、他のどの地域にも匹敵するものではありません。.

北米:電子商取引、ニアショアリング、自動化が、回復力のある高付加価値物流の成長を促進

北米は、1兆ドル規模のオンライン小売支出と、サプライチェーンを消費者に近い場所に再配置する積極的なリショアリング計画に牽引され、サードパーティロジスティクス市場で第2位にランクされています。UPS、XPO、CH Robinsonはロボット導入を加速させており、GXOだけでも2024年に7,000台の自律移動ロボットを導入し、ユニットハンドリングコストを最大35%削減しています。メキシコへのニアショアリングは国境を越えた貨物輸送を活性化させ、カンザスシティ・サザン鉄道が新たに統合したUSMCA鉄道網は、2024年の最初の8か月間で120万個の北行きコンテナを輸送し、前年比19%増となりました。生物製剤や患者直送療法の拡大に伴い、コールドチェーンの需要も急増しています。 UPSヘルスケアは現在、米国で毎日17万5000個もの温度管理が必要な小包を追跡しています。しかし、慢性的なドライバー不足(ATAによると9万人の欠員)により、割高な料金が続いており、資産規模の小さいメーカーは国内輸送管理をアウトソーシングする傾向にあります。ハリケーン対策のメキシコ湾岸倉庫から、山火事に強いカナダの鉄道路線まで、レジリエンス投資は、この地域の高付加価値でテクノロジーを駆使した物流体制をさらに強化しています。.

欧州:持続可能性義務とマルチモーダルネットワークが、適応型で規制の厳しい物流環境を支える

世界第3位の規模を誇る欧州のサードパーティ・ロジスティクス市場は、厳格な環境規制と高密度な複合輸送インフラによって再編されつつあります。EUの海運へのETS適用拡大と企業持続可能性報告指令(CSRR)は、二酸化炭素排出量の多い輸送手段から鉄道や内陸水路への転換を促しました。DBシェンカーとキューネ・ナーゲルは現在、ライン川・アルプス山脈の鉄道輸送能力において年間50万TEU以上の輸送を仲介しています。電気自動車の導入も同様に決定的な役割を果たしています。スウェーデン・ドイツ間のバッテリー貨物輸送量は、ゲフコのADR準拠の輸送隊によって2024年上半期に28%増加しました。ブレグジット後の摩擦は減少しており、ドーバー・カレーの自動化通関施設では毎日1万2000台のトラックが通関され、医薬品や生鮮食品の流通が回復しています。しかし、この地域の分散した道路輸送基盤(20万社の中小企業)は、通行料の上昇に直面しています。ドイツのMaut 2024では、Euro VIリグに1,000kmあたり200ユーロの料金が加算され、荷主は3PL管制塔にルート最適化を委託するよう促されています。フランスとオランダの倉庫自動化補助金と相まって、これらの規制とインフラの動向は、コンプライアンス重視ではあるものの、ヨーロッパの安定した成長軌道を支えています。.

世界のサードパーティロジスティクス市場のトップ企業:

- DHL INTERNATIONAL GmbH (ドイツ郵便 DHL グループ)

- キューネ・ナーゲル株式会社.

- DBシェンカー(DBグループ)

- 日本通運

- CHロビンソンワールドワイド株式会社.

- ユニオンパシフィックコーポレーション

- フェデックスコーポレーション

- ユナイテッド・パーセル・サービス(UPS)

- パナルピナワールドトランスポート株式会社.

- マールスク

- その他の著名な選手

市場セグメンテーションの概要:

交通手段別

- 鉄道

- 道路

- 水路

- 航空

サービス別

- 専用契約運送(DCC)

- 国内輸送管理

- 国際輸送管理

- 倉庫・配送

- その他

エンドユーザー別

- 技術的

- 自動車

- 小売業

- 要素

- 食品と食料品

- 健康管理

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2024年の市場規模価値 | 1兆3,001億3,000万米ドル |

| 2033年の予想収益 | 2兆6,426億米ドル |

| 履歴データ | 2020-2023 |

| 基準年 | 2024 |

| 予測期間 | 2025-2033 |

| ユニット | 価値(10億米ドル) |

| 年平均成長率 | 8.2% |

| 対象セグメント | モード別、サービス別、エンドユーザー別、地域別 |

| 主要企業 | DHL INTERNATIONAL GmbH(DEUTSCHE POST DHL GROUP)、KUEHNE+NAGEL INC.、DB SCHENKER(DB GROUP)、日本通運、CH ROBINSON WORLDWIDE, INC.、UNION PACIFIC CORPORATION、FEDEX CORPORATION、UNITED PARCEL SERVICE(UPS)、PANALPINA WORLD TRANSPORT LTD.、MAERSK、その他の主要企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |