市場シナリオ

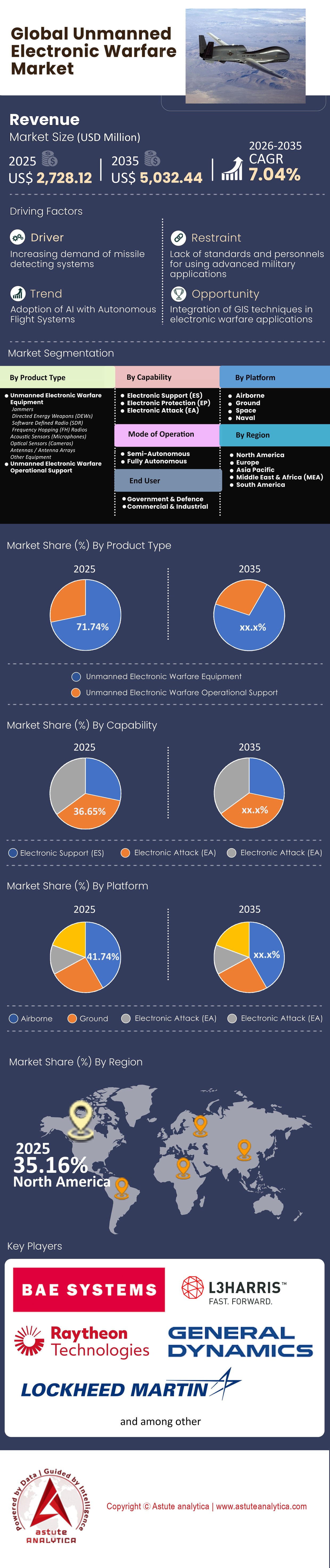

無人電子戦市場は、2026年から2035年の予測期間中に7.04%のCAGRで成長し、2025年の27億2,812万米ドルから2035年には50億3,244万米ドルの市場価値に達すると見込まれています。.

主な調査結果

- 世界の無人電子戦市場の製品タイプ別セグメントでは、無人電子戦装備が主要なカテゴリーとして浮上しており、71.74%という高い市場シェアを誇っています。.

- 機能セグメントでは、電子保護 (EP) が 36.65% で最高の市場シェアを占めています。.

- プラットフォームベースのセグメンテーションでは、世界の無人電子戦市場において、空中戦セグメントが41.74%の市場シェアでトップを占めています。このセグメントは、予測期間中に7.82%という最も高い年平均成長率(CAGR)で成長すると予想されています。.

- エンドユーザー分野では、政府および防衛部門が世界市場をリードしており、圧倒的な 86.07% の市場シェアと、7.28% という最高の CAGR を予測しています。.

- 北米は世界市場シェアの 35% 以上を占め、圧倒的な地位を占めています。.

無人電子戦(EW)とは、電磁スペクトル機能(妨害、感知、デコイ、運動エネルギー迎撃)を自律型プラットフォームに統合することを意味します。大型の有人航空機や静止型地上車両に依存する従来の「精巧な」システムとは異なり、これらのソリューションは分散型の使い捨てアーキテクチャを活用します。.

無人電子戦市場は急速に「消耗型」システムへと移行しつつあります。これは、戦闘中に失われても構わないほど安価でありながら、高価値の脅威を無力化できる能力を備えたプラットフォームです。オペレーターは、ジョイスティックによる直接操作ではなく、ソフトウェア定義のインターフェースを介してこれらのシステムを操作するため、一人の人間が群れ同士の交戦を監視することができます。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

世界の無人電子戦市場における需要の急増を引き起こしている経済的要因は何ですか?

現在、主要防衛大国の調達戦略は、費用対効果の比率によって左右されています。国家および非国家主体は、従来の防空体制における重大な脆弱性を露呈させました。それは、高価な迎撃ドローンを枯渇させるために安価なドローンを派遣することです。2025年8月のウクライナのデータは、この乖離を如実に示しています。ウクライナの迎撃ドローンは約2,500米ドルで、3万米ドルから5万米ドル相当のロシアの標的を撃破しました。軍事計画立案者は、消耗戦を持続するには財政的に持続可能な防衛システムが必要であることを認識しています。.

飽和戦術は、この市場シフトをさらに促進する要因となっている。ロシア軍は2025年9月、ウクライナのインフラに対し、記録的な一回の攻撃で818機のドローンとミサイルを発射した。人間のオペレーターは、これほどの規模と速度で標的を処理できない。したがって、無人電子戦市場は、有人システムでは物理的に提供できない、自動化された大量の対応に対する絶対的な必要性によって推進されている。.

進行中の紛争は現実世界の展開にどのような影響を与えているのでしょうか?

進行中の戦争は、これらの技術を検証し、進化させるための主要なサンドボックスとして機能しています。ウクライナ紛争は、電磁波への適応を競う場へと移行しました。2025年夏までに、ロシア軍は従来の無線周波数妨害を回避できる光ファイバー誘導ドローンを配備しました。これらのユニットの運用範囲は20kmに拡大され、2025年後半には50~60kmの射程を持つ高度な派生型が登場しました。こうした開発により、無人電子戦市場は、純粋にソフトキルの妨害装置から、物理的衝撃を与えることができる運動エネルギー迎撃装置へと転換を余儀なくされました。.

紅海における海上作戦も同様に強力な需要シグナルを示している。フーシ派は2024年6月だけで16件の商用船舶への攻撃を確認した。連合軍は2024年3月、1回の交戦で15機の片方向攻撃ドローンを迎撃せざるを得なかった。こうした海戦は、継続的な無人監視を必要としている。第59任務部隊は2024年1月までに6万時間を超える無人水上艦艇による作戦活動を記録し、有人艦艇の消耗を伴わずに航路を守るために必要なセンサーメッシュを維持できるのは自律システムのみであることを証明した。.

製造業の世界に革命を起こしているトップ企業はどれでしょうか?

俊敏な技術インテグレーターは、無人電子戦市場において、迅速なタイムラインで機能を提供することで、従来の防衛大手を凌駕しています。Anduril Industriesは、2024年10月に2億4,997万8,466米ドルの契約を獲得し、市場リーダーとして際立っています。同社は、2025年末までに500台以上のRoadrunner-Mユニットを納入することを約束しています。Shield AIもまた、有力な企業であり、2024年7月に米国沿岸警備隊から1億9,800万米ドルのIDIQ契約を獲得しました。同社のV-BATプラットフォームは、持続的な監視に不可欠な10時間の耐久性を備えています。.

エピラスとフォーテム・テクノロジーズは、交戦能力の最先端を担っています。エピラスは2025年9月に高出力マイクロ波システム「レオニダス」を実演し、61機中61機の標的を撃墜し、100%の成功率を達成しました。フォーテム・テクノロジーズは、2025年までにドローンハンターF700システムで4,500件以上の捕獲に成功したと報告しています。両社は単なるプロトタイプの開発にとどまらず、無人電子戦市場における現在の競争優位性を決定づける、実績のあるハードウェアを投入しています。.

最も需要が高い製品は何ですか?

最も需要が高いのは、携帯性と自律的な殺傷能力を兼ね備えたシステムです。アンドゥリル社のRoadrunner-Mは、再利用可能ドローンと徘徊型兵器の中間に位置する、需要の高い迎撃システムの代表例です。同様に、2025年4月に発表されたPulsar-L(Lite)システムは、重量が25ポンド(約11kg)未満です。そのフォームファクタにより、下車した兵士が高度な電子戦能力を携行でき、展開時間は2分未満です。.

地上ベースの戦術システムにおいても、調達活動が活発化しています。米陸軍は2024年7月、Mastodon Design(CACIの子会社)に対し、地上層システム旅団戦闘団(TLS-BCT)マンパックの調達契約を9,990万ドルで締結しました。調達書類では、2024年度に52ユニット、2025年度にさらに51ユニットの調達が要求されています。これらの数字は、無人電子戦市場全体において、モジュール式の携帯型ソリューションへの強い需要が高まっていることを示しています。.

市場での地位はどの程度競争力がありますか?

テクノロジー企業が小規模な専門企業と合併または買収を行い、総対象市場(TAM)の拡大を目指す中で、競争は激化しています。Axon Enterpriseは2024年10月にDedroneを約4億米ドルで買収しました。この戦略的な動きにより、AxonのTAMは推定140億米ドル拡大し、非伝統的な防衛企業がこの分野に参入していることを示唆しています。.

既存の防衛体制も、レプリケーターのような取り組みを通じて競争を促進しています。米国国防総省は、2024年に500社を超える応募者の中から、レプリケーター契約の対象となる30社の主要請負業者を選定しました。2024年9月に発表されたレプリケーター2イニシアチブは、配備期間が18~24ヶ月のC-sUASシステムを特に対象としています。このような調達サイクルの加速化により、企業は長期的な研究開発よりも製造スピードを優先せざるを得なくなり、無人電子戦市場の競争環境を根本的に変化させています。.

最近の傾向と課題は市場の成長にどのような影響を与えますか?

インド太平洋における地政学的動向は、資本配分を左右する大きな潮流となっている。台湾が2025年12月に発表した特別防衛予算案は、総額1兆2,500億台湾ドル(約400億米ドル)に上る。2025年11月には、ドローン技術の統合に10億1,000万台湾ドル(約3,200万米ドル)の特別予算が計上された。さらに、2025年12月に可決された米国の国防法案には、台湾との安全保障協力に特化した10億米ドルが含まれている。これらの巨額の資金投入は、アジア地域における無人電子戦市場の持続的な成長を確実にする。.

迅速な技術適応は依然として最大の課題です。「サイレント・スウォーム2024」演習では、57種類の電磁戦技術が試験されました。これは前年の31種類から大幅に増加しています。しかし、妨害電波を遮断する光ファイバードローンの出現により、無線周波数ベースの電子戦システムは時代遅れになる恐れがあります。市場関係者は、米空軍が99機のF-15E航空機にEPAWSSスイートを改修した事例に見られるように、「認知型」電子戦能力の開発が求められています。脅威が年単位ではなく月単位で変化していく状況に適応することが、この分野で生き残るための新たな基準となります。.

セグメント分析

ハードウェア覇権を推進するモジュラーペイロード革命

無人電子戦装備(UES)は市場シェア71.74%という驚異的なシェアを誇り、その圧倒的な優位性は、重要なアーキテクチャ上の転換、すなわち「固定プラットフォーム」の終焉と「モジュール式ペイロード」の台頭によって支えられています。2024年と2025年には、防衛調達は特注の単一任務機から効果物の「ペイロード化」へと積極的に移行しました。このセグメントはもはや航空機自体ではなく、C5ISR/EWモジュラーオープンスイート標準(CMOSS)に準拠した、ジャマー、センサー、デコイといった交換可能な運用モジュールによって定義されます。.

世界の無人電子戦市場におけるこのハードウェア覇権の主因は、2025年後半に米陸軍が「発射効果」(LE)プログラムに関して決定的な方向転換を行ったことである。2026年までにすべての師団とマルチドメイン任務部隊にLE能力の配備を義務付けたことで、市場ではアンドゥリル・アルティウス700やレイセオン・コヨーテ・ブロック3といった消耗型フレームと互換性のある小型EWペイロードの需要が爆発的に増加した。その価値は量にある。数十台単位で購入される従来の有人妨害装置(EA-18Gなど)とは異なり、無人EWハードウェアは数千台単位で調達される。このコモディティ化により、各国が「スペクトル弾薬」、つまり同等の勢力間の紛争の初期の斉射で消費されることを想定した使い捨て妨害モジュールを備蓄する中で、この装備セグメントは依然として経済の重心となっている。.

ゼロトラスト領域での生き残り

無人電子戦市場において、電子防護(EP)が36.65%という最高の能力シェアを占めているという事実は、現代における最も重要な戦術的洞察を示しています。2026年には、発射は死を意味します。「Home-on-Jam」ミサイルとAI駆動の信号三角測量の普及により、無人システムは攻撃よりも生存を優先せざるを得なくなりました。.

この市場セグメントは、認知電子戦(CEW)の急速な導入によって推進されています。事前にプログラムされた周波数ホッピングだけでは、機械学習を用いてスペクトル機動を予測する敵に対抗するにはもはや不十分です。その結果、EP市場は、無人システムが電磁環境を感知し、オペレーターの入力なしにリアルタイムで放射を適応させることを可能にする認知AI/MLモジュールによって支配されています。.

さらに、無人電子戦市場における「保護」カテゴリーは、非運動エネルギーによる攻撃に対する物理的な強化も含め、拡大しています。ロシアの電子戦がピーク時には週最大2,000機のドローンのコマンドリンクを切断することに成功したウクライナ戦域の教訓は、GPSが利用できない環境でも機能する対妨害制御受信パターンアンテナ(CRPA)と視覚航法システムの標準化を推進しました。スペクトル干渉の影響を受けない光ファイバー誘導ドローンの出現も、この「保護」の論理に該当し、RFスペクトルの完全な遮断にも耐えられるハイブリッド通信アーキテクチャの開発を市場に迫っています。.

スタンドイン・ジャマーとゴースト艦隊の台頭

無人電子戦市場における空中セグメントのリーダーシップ(シェア41.74%)と高いCAGR(年平均成長率)(7.82%)は、単にドローンの飛行によるものではなく、「スタンドイン・ジャマー」という戦術ドクトリンによるものです。従来の空中電子戦は、「スタンドオフ」プラットフォームが安全な距離からノイズを発射することに頼っていました。新しいドクトリンでは、無人システムが敵の接近阻止/領域拒否(A2/AD)バブルを突破し、至近距離からジャミング効果を発揮することが求められます。.

無人電子戦市場におけるこの優位性は、米海軍によるNEMESIS(統合センサーに対する多要素シグネチャのネット型エミュレーション)エコシステムの導入に最もよく表れています。海軍は、無人航空機および水上機の群れを用いて空母打撃群のレーダー反射断面積を模倣した信号を発射することで、「ゴースト・フリート」構想を実用化しました。この欺瞞の主要なベクトルとなっているため、航空機分野は最も急速に成長しています。これらの無人システムは、友軍を隠蔽するだけでなく、敵の視界を幻影の編隊で覆い隠し、敵に高価な兵器を安価な無人デコイに浪費させるのです。地形や曲率によって制限される地上や海軍の資産とは異なり、航空機は地平線を越えてこれらの効果を投射できるため、市場での優位性を確保しています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

主権独占と複製子効果

政府・防衛部門の圧倒的な86.07%という市場シェアは、無人電子戦市場における重大な現実を浮き彫りにしています。電子戦は国家にとって最も厳重に守られる能力です。商用ドローンの利用は広く普及しているものの、高出力妨害やスペクトルスプーフィングを実行するために必要な特定のハードウェアは、ITAR(国際武器取引規則)などの規制によって依然として厳しく規制されています。.

この分野の予測年平均成長率(CAGR)7.28%は、2025年8月までに数千基の自律システムを配備することを目標とした米国国防総省の「レプリケーター」構想に大きく影響されています。この国家主導の市場介入は、イノベーション・パイプラインを事実上国有化しました。政府はもはや民間セクターが商用技術を採用するのを待つのではなく、「主権運用スタック」の直接的な入札を行っています。東欧などの紛争地域では、政府が電子戦技術に関する唯一の情報センターとなり、調達を合理化することで従来の官僚主義的なハードルを回避しています。趣味の技術が重要な役割を果たす商用監視ドローン市場とは異なり、無人電子戦市場は国家資金と国家公認の暴力行為の閉ループ構造であり、政府契約が業界の唯一の生命線であり続けています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

世界の無人電子戦市場は、地域によって多様なトレンドと発展を示しています。北米、欧州、アジア太平洋地域が主要なプレーヤーとして台頭し、それぞれが市場の成長と進化に独自の貢献をしています。.

北米は、世界市場シェアの35.16%以上を占め、圧倒的な地位を占めています。この優位性は米国によって支えられており、同国は防衛予算のかなりの部分を無人電子戦に割り当てています。米国国防総省は、戦略的優位性を維持するための強いコミットメントを反映して、これらの技術への支出を年間20%増加させています。特に、米国の軍用ドローンの60%が現在、高度な電子戦機能を備えています。この地域の市場成長は、強力な研究開発イニシアチブによってさらに推進されています。例えば、2022年には、米国は次世代電子戦システムの開発に約15億ドルを投資しました。これは前年比25%の増加です。この投資は、この地域が無人電子戦におけるイノベーションと技術的優位性に重点を置いていることを強調しています。.

無人電子戦市場において、ヨーロッパは北米に次ぐ規模を誇っています。この地域の市場シェアは、加盟国間の協力的な防衛プロジェクト、特に欧州連合(EU)とNATOの枠組みにおける協力によって支えられています。ヨーロッパにおける無人電子戦への国防費は、過去5年間で15%の着実な増加を記録しています。英国、フランス、ドイツといった国々が先頭に立っており、各国は国防予算の20%以上を無人電子戦システムに割り当てています。近年、ヨーロッパ市場では電子戦用途の無人航空機(UAV)の配備が30%増加しており、この地域がこれらの技術を戦略的に重視していることが浮き彫りになっています。.

アジア太平洋地域は、北米や欧州に遅れをとっているものの、無人電子戦市場において大きな成長ポテンシャルを示しています。この地域の市場は、主に国防費の増加と国産軍事力への関心の高まりによって牽引されています。特に中国とインドは重要な貢献国であり、両国とも無人電子戦への支出を年間25%増加させています。中国はUAV技術の目覚ましい進歩により、過去3年間で無人電子戦システムの配備が40%増加しました。一方、インドは国産電子戦能力の開発に多額の投資を行っており、これらの技術への予算配分を30%増加させています。.

無人電子戦市場における最近の5つの動向

- タレス社と自律型デバイス社(2025年9月9日): DSEI 2025において、電子支援、探知、妨害、および海上・陸上防衛のためのモジュール式ドローンであるEW-UASの共同開発に関するパートナーシップを発表。初期試験が進行中。

- L3HarrisとShield AI(2025年9月22日): WESCAM MXシリーズセンサーとTrackerソフトウェアを用いたAI搭載型パッシブドローン検知の実証実験を実施。VAMPIREシステムとの対UAS統合に向けて、より遠距離で隠蔽された脅威を検知した。

- PteroDynamicsとAeroVironment(2025年12月16日): 米海軍のSilent Swarm 25演習において、Transwing VTOL UASに統合された電子戦機能を披露し、無人電子戦性能を向上させた。

- サーブ社とジェネラル・アトミックス社(2025年12月18日): MQ-9Bプラットフォーム上で無人早期警戒機(UAEW)ソリューションに関する戦略的協力を開始。サーブ社のAEWセンサーを統合し、有人・無人連携による継続的な監視と電子戦を実現する。

- BAEシステムズとロッキード・マーティン(2025年9月9日): 電子戦妨害に重点を置いた1トン級自律型航空システムを共同開発し、敵の侵入を阻止する。

無人電子戦市場のトッププレーヤー

- BAEシステムズ

- エルビットシステムズ株式会社.

- ゼネラル・ダイナミクス・コーポレーション

- L3ハリステクノロジーズ

- ロッキード・マーティン社

- ノースロップ・グラマン・コーポレーション

- レイセオン・テクノロジーズ・コーポレーション

- ロビンレーダーシステム

- タレスグループ

- UAVナビゲーション

- その他の著名な選手

市場セグメンテーションの概要:

製品タイプ別

- 無人電子戦装備

- ジャマー

- 指向性エネルギー兵器(DEW)

- ソフトウェア定義無線(SDR)

- 周波数ホッピング(FH)無線

- 音響センサー(マイク)

- 光学センサー(カメラ)

- アンテナ/アンテナアレイ

- その他の機器

- 無人電子戦作戦支援

能力別

- 電子サポート(ES)

- 電子保護(EP)

- 電子攻撃(EA)

プラットフォーム別

- 空挺

- 地面

- 空間

- 海軍

動作モード別

- 半自律型

- 完全自律

エンドユーザー別

- 政府と防衛

- 商業・工業

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2025年の市場規模価値 | 2,728.12百万米ドル |

| 2035年の予想収益 | 5,032.44百万米ドル |

| 履歴データ | 2020-2024 |

| 基準年 | 2025 |

| 予測期間 | 2026-2035 |

| ユニット | 価値(百万米ドル) |

| 年平均成長率 | 7.04% |

| 対象セグメント | 製品タイプ別、機能別、プラットフォーム別、操作モード別、エンドユーザー別、地域別 |

| 主要企業 | BAEシステムズ、エルビット・システムズ社、ゼネラル・ダイナミクス社、L3ハリス・テクノロジーズ社、ロッキード・マーティン社、ノースロップ・グラマン社、レイセオン・テクノロジーズ社、ロビン・レーダー・システムズ社、タレス・グループ、UAVナビゲーション社、その他の有力企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

よくある質問

無人電子戦市場は、2025年の27億2,812万米ドルから2035年には50億3,244万米ドルに拡大し、年平均成長率(CAGR)7.04%を記録すると見込まれています。この成長は、消耗型アーキテクチャ(高価な旧来の防御システムを圧倒するように設計された、低コストで消耗可能な群集システム)への決定的な転換によって牽引されています。.

市場シェア41.74%、CAGR7.82%という最高水準を誇る空中システムは、スタンドイン・ジャマー戦術において極めて重要です。地上資産とは異なり、これらのドローンはA2/ADバブルを突破して至近距離からのジャミングを行い、敵のセンサーを飽和させるゴーストフリートの欺瞞コンセプトを実現します。.

非対称な費用対効果比が決定的な要因です。2025年8月のデータによると、2,500米ドル相当の迎撃ドローンが50,000米ドル相当の標的を撃破しています。現代の消耗戦を持続させるためには、軍事計画者は精巧な有人プラットフォームよりも、財政的に持続可能な大規模自動化防衛を優先する必要があります。.

新型光ファイバー誘導ドローンは、従来のRF妨害の影響を受けない。これにより、無人電子戦市場はソフトキル方式の進化を迫られ、妨害不能な脅威に対抗するため、最大60kmの距離で物理的に破壊可能な運動エネルギー迎撃機の需要が高まっている。.

71.74%のシェアを占めるこのセグメントは、モジュール式ペイロード革命によって活況を呈しています。各国は交換可能なセンサーやジャマーを使い捨てのスペクトル弾として備蓄しており、部品の販売量がドローン本体の調達量を大幅に上回っています。.

AndurilやShield AIのようなインテグレーターは、ソフトウェア定義ハードウェアを迅速に提供することで市場シェアを獲得しています。米国国防総省のReplicatorのようなイニシアチブは、このスピードを評価し、数十年にわたる研究開発サイクルを経ずにRoadrunner-Mのようなシステムを即時に製造することを推奨しています。.

政府・防衛部門は圧倒的な86.07%のシェアを占めています。厳格な規制と高出力妨害の兵器化により、これは国家の独占状態となっており、商業的な導入ではなく、国家資金による軍事防衛活動によってのみ推進されています。.

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |