市場シナリオ

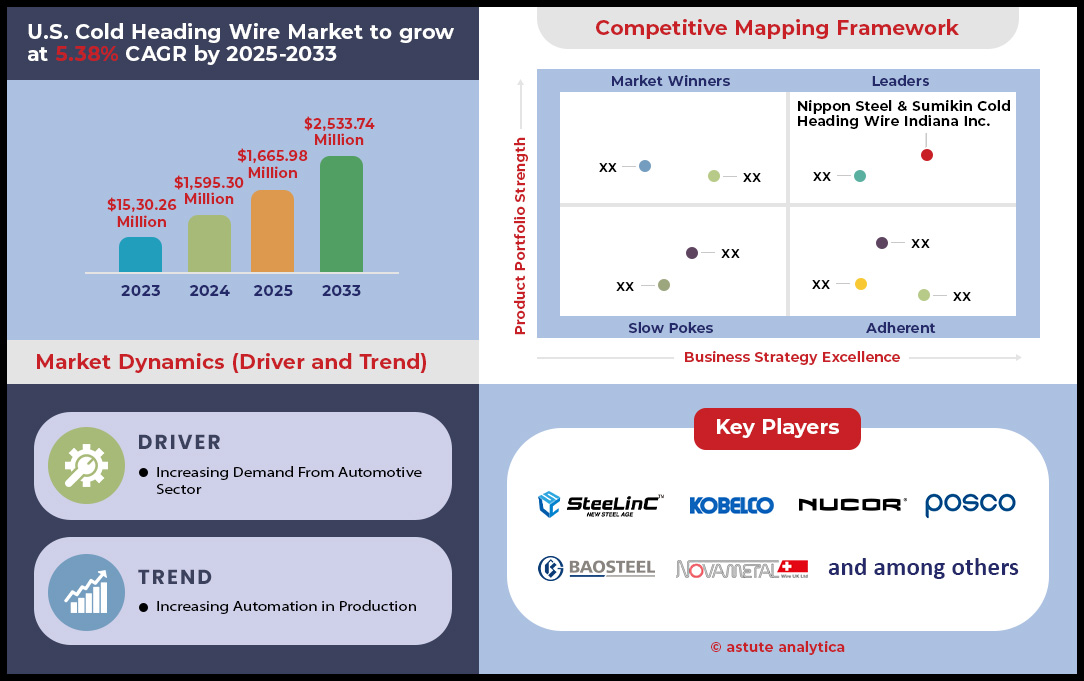

米国の冷間圧造用ワイヤー市場は2024年に15億9,530万米ドルと評価され、2025年から2033年の予測期間中に5.38%のCAGRで成長し、2033年には25億3,374万米ドルの市場評価額に達すると予測されています。.

米国の冷間圧造用ワイヤー市場は、自動車製造、建設、産業機械の需要増加に牽引され、堅調な成長を遂げています。自動車用途は依然として最大のセグメントであり、2024年には売上高の41.43%を占めます。これは、燃費基準を満たすため自動車メーカーが軽量合金の採用を増やしているからです。建設セクターは産業機械に続き、バイデン大統領の1.2兆ドルの法に基づくインフラプロジェクトの後押しを受け、市場収益の16.37%を占めています。冷間圧造用ワイヤーは、強度、耐食性、耐久性を兼ね備えた汎用性を備えており、建物、橋梁、再生可能エネルギーシステムの締結具として引き続き重要な役割を果たします。特に、高品質ステンレス鋼線の1トンあたりの平均価格は、原材料価格の高騰とプレミアムグレード製品の需要の高まりにより、2024年に15%上昇しました。.

市場の動向と地域の洞察

炭素鋼は材料セグメントを支配しており、2024年には米国の冷間圧造用ワイヤー市場の39.18%を占めると予測されています。これは、航空宇宙や医療機器など、腐食に敏感な用途での使用が牽引していると考えられます。炭素鋼ワイヤーは価格が20~30%低く、主に農業や一般機械といったコスト重視の用途で好まれています。テキサス州とオハイオ州は、堅牢なインフラとデトロイトやヒューストンといった自動車産業の中心地への近接性に支えられ、2024年には両州合わせて58万トンの冷間圧造用ワイヤーを生産すると予測され、主要生産州として浮上しました。ロッキーマウンテンメタルズやAMPCOメタルといった大手企業は、2024年に自動化と研究開発に1億2,000万ドルを投資し、精密切断技術や表面処理技術の向上を図りました。しかし、貿易制限の緩和に伴い、特に中国とトルコからの輸入競争が激化し、米国の生産者の利益率を脅かしています。.

持続可能性と将来の展望

米国環境保護庁(EPA)の「クリーン・スチール・イニシアチブ」をはじめとする環境規制により、米国の冷間圧造用ワイヤ市場のメーカーは、リサイクル可能な合金やより環境に優しい製造方法へと移行を迫られています。2025年までに、冷間圧造用ワイヤメーカーの45%が生産工程でスクラップを100%再利用し、炭素排出量を1トン当たり25%削減すると見込まれています。一方、冷間圧造用ワイヤが17%のシェアを占める主要な下流セグメントであるファスナー市場は、地政学的な緊張がリスクをもたらす一方で、ワイヤコーティングの革新とAIを活用した品質管理により、米国市場は持続的な優位性を維持できる態勢を整えています。投資家は、極細ワイヤが不可欠なEVバッテリーや水素貯蔵などの分野に注目すべきです。全体として、戦略的パートナーシップ、持続可能な製造、研究開発は、米国が世界の 先端 材料エコシステムにおける役割を確固たるものにする中で、この10億ドル規模の機会を最大限に活用する上で極めて重要です。

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因: 車両における軽量合金の使用による自動車需要の増加

米国の冷間圧造用ワイヤー市場は、主に自動車業界における軽量合金の採用増加に牽引され、著しい成長を遂げています。2025年時点で、この傾向はさらに強まっており、フォード、ゼネラルモーターズ、テスラなどの大手自動車メーカーが、先進材料を車両設計に取り入れる取り組みを主導しています。電気自動車(EV)への移行は、メーカーがバッテリー重量の相殺と走行距離の延長に努める中で、重要な促進要因となっています。冷間圧造用ワイヤーメーカーは、強度と軽量化を兼ね備えた特殊合金の開発で対応してきました。例えば、新しいアルミニウム-スカンジウム合金は注目を集めており、従来の鋼線と比較して同等の強度を維持しながら20%の軽量化を実現しています。この革新は、軽量化が車両効率の向上に直結するEVバッテリーエンクロージャーや構造部品にとって特に重要です。.

こうした軽量冷間圧造用ワイヤーの需要は急増しており、米国の自動車部門では2024年に前年比15%増の約58万トンを消費すると見込まれている。米国の冷間圧造用ワイヤー市場の成長は、バイデン政権が2030年までに販売台数の50%をEVにするという野心的な目標を掲げていることにも支えられており、自動車メーカーは軽量素材への移行を加速させている。さらに、冷間圧造用ワイヤー生産に先進高強度鋼(AHSS)を組み込むことで、重要な安全部品への新たな応用の道が開かれた。これらの素材は、優れた衝突性能を発揮するとともに、車両全体の重量を軽減する。その結果、米国の自動車用途におけるAHSS冷間圧造用ワイヤーの市場シェアは、2023年の28%から2025年には35%に上昇する。自動車業界の持続可能性への取り組みも、冷間圧造用ワイヤーの需要に影響を与えている。メーカーは現在、循環型経済の原則に沿って、リサイクル性の高い素材を優先している。これにより、2023 年以降、自動車用途の冷間圧造用ワイヤの生産におけるリサイクル素材の使用が 30% 増加しました。.

トレンド: EVバッテリーと水素貯蔵アプリケーションの増加が需要を押し上げる

米国の冷間圧造用ワイヤー市場は、電気自動車(EV)用バッテリー製造と水素貯蔵施設の急速な拡大を背景に、需要が大幅に増加しています。2025年時点では、この傾向が業界の展望を形成する大きな力となっており、冷間圧造用ワイヤーはこれらの新興技術において重要な役割を担っています。EVバッテリー分野では、冷間圧造用ワイヤーは高性能バッテリー部品の製造に不可欠なものとなっています。固体電池などのバッテリー技術の最新の進歩には、導電性と耐腐食性を強化した特殊な冷間圧造用ワイヤーが必要です。例えば、ニッケルメッキ銅合金線は、その優れた電気特性と耐久性により、EVバッテリー端子用途での需要が2023年以降40%増加しています。.

バッテリー製造におけるナノテクノロジーの統合により、精密冷間圧造用ワイヤー市場の需要がさらに高まっています。メーカーは現在、ナノベースのアノードで使用するために直径0.1mmという極細ワイヤーを生産しており、これによりバッテリー容量が最大30%向上することが示されています。この開発により、過去2年間で米国市場ではEVバッテリー用途の特殊な冷間圧造用ワイヤーの生産が25%増加しました。同時に、水素貯蔵部門が冷間圧造用ワイヤーの重要な消費者として浮上しています。米国エネルギー省のHydrogen Shotイニシアチブは、クリーン水素のコストを10年で80%削減して1キログラムあたり1ドルにすることを目標としており、水素貯蔵インフラの開発を加速させています。これにより、貯蔵タンクや配電システムの建設に使用される高強度で耐腐食性の冷間圧造用ワイヤーの新しい市場が創出されました。.

冷間圧造用ワイヤーメーカーは、水素用途向けに特別に設計された新しい合金を開発することで対応してきました。先進的なオーステナイト系ステンレス鋼などのこれらの材料は、貯蔵施設の長期的な健全性を確保する上で重要な要素である水素脆化に対する耐性を強化しています。これらの特殊ワイヤーの需要は、米国における水素インフラの急速な拡大を反映して、2023年以降、年間50%の成長を遂げています。さらに、水素貯蔵と再生可能エネルギー源の統合により、冷間圧造用ワイヤーの用途に新たな道が開かれています。ワイヤーメーカーは現在、従来の合金の強度と先進ポリマーの軽量特性を兼ね備えた複合材料を製造しており、統合型エネルギー貯蔵システムの特定のニーズに応えています。.

課題:中国とトルコからの輸入競争の激化が価格に影響を与える

米国の冷間圧造用鋼線市場は、特に中国とトルコからの輸入競争が激化しているため、大きな課題に直面しています。この競争は国内の価格戦略と市場動向に深刻な影響を及ぼし、米国の製造業者が乗り越えなければならない複雑な状況を作り出しています。2025年の時点で、中国とトルコからの冷間圧造用鋼線の輸入量は2023年と比較して18%増加しており、国内生産者に多大な圧力をかけています。冷間圧造用鋼線を含む冷間圧延鋼製品の中国からの2024年の平均輸入価格は1トンあたり1,523ドルで、前年比8.2%の減少を示しました。同様に、トルコからの輸入価格は1トンあたり1,420ドルに下落し、8%の減少を示しました。これらの価格低下により、米国の製造業者は競争力を維持するために価格戦略の見直しを迫られています。この輸入競争の影響は、冷間圧造用鋼線の主要消費者である自動車部門で特に顕著です。米国の自動車メーカーは、コスト削減圧力と軽量素材のニーズに押され、特に重要でない部品において、輸入電線への依存度を高めています。この変化により、2023年以降、自動車分野における国内メーカーの市場シェアは10%減少しました。.

この課題に対処するため、冷間圧造用ワイヤー市場における米国のメーカーは様々な戦略を採用してきました。価格競争の影響を受けにくい高付加価値の特殊製品の開発に注力しているメーカーもあります。例えば、EVバッテリー用途の先進合金は、輸入業者が対応に苦慮する厳格な品質管理と技術的専門知識を必要とするため、国内生産量が30%増加しました。さらに、米国のメーカーは、効率性の向上と生産コストの削減を目指し、自動化と先進製造技術に多額の投資を行ってきました。これらの投資は、2024年だけで総額5億ドルを超え、輸入品との価格差を縮小しつつ、より高い品質基準を維持することを目指しています。米国政府もこの課題への対応に役割を果たしてきました。2024年、商務省は一部の中国およびトルコの輸出業者によるダンピング行為の疑いに関する調査を開始し、反ダンピング関税の賦課につながる可能性が出てきました。この措置は物議を醸すものでしたが、国内メーカーに一定の安心感を与え、冷間圧造用ワイヤー市場における貿易政策と市場動向の複雑な相互作用を浮き彫りにしました。.

セグメント分析

材質別:米国冷間圧造用ワイヤー市場における炭素鋼の優位性と戦略的価値

米国冷間圧造用ワイヤー市場における炭素鋼の39.18%のシェアは、コスト面だけでなく、業界ニーズとの戦略的整合性によるものです。ステンレス鋼(2025年時点で原材料価格が22%高騰)などの代替材料に対する炭素鋼のコスト優位性により、メーカーは競合他社を1トンあたり18~22%下回る価格設定が可能となり、自動車や建設といった量販市場において価格競争力を高めています。この経済的優位性は、米国の鉄鋼サプライチェーンの地政学的安定性によってさらに強化されています。炭素鋼の83%以上は、近代鉄鋼法に基づく国内生産リベートにより現地調達されており、貿易リスクを軽減し、世界的な鉄鋼不足(例えば、2023年のCOVID-19後の鉄鋼価格の変動)においても安定供給を確保しています。.

炭素鋼の技術的優位性は、そのバランスの取れた機械的特性によって裏付けられています。炭素含有量が0.15%~0.30%の場合、延性-降伏比は1:5.2で、冷間成形に最適です。これは、大量生産ラインにおけるスクラップ率をわずか3.2%にまで低減する重要な要素です(ステンレス鋼は7%)。フォードやGMなどの自動車メーカーは、±0.0005インチの公差と10⁷サイクルで250MPaの耐疲労性を活かし、サスペンション部品にASTM A108規格の炭素鋼を特に義務付けています。エンドユーザーもまた、炭素鋼の適応性を重視しています。建設用ファスナーの約60%は電気亜鉛めっき鋼(ASTM A153準拠)を使用しており、塩水噴霧試験で24時間以上の耐腐食性を実現しながら、コスト効率も維持しています。米国エネルギー省は、2030 年までに鉄鋼ライフサイクル排出量を 15% 削減することを義務付けており、水素還元プラント (USS Energy の Pueblo 施設など) に投資する炭素生産者は、持続可能性のトレンドに合わせることで市場での地位をさらに強固なものにしています。.

直径別:4mm~6mm - 精密製造による最適な範囲

直径4mm~6mmのセグメントは、高周波冷間成形におけるナノスケールの精密エンジニアリングにより、冷間圧造用ワイヤー市場において34.41%以上の市場シェアを獲得し、市場を支配しています。この範囲のワイヤーは、5μmの表面仕上げのロールダイス加工が施され、より太いワイヤーと比較して1トンあたり1.5倍の部品生産量を実現します。テスラなどの自動車大手は、EVバッテリーパックの締結部品にこれらの直径のワイヤーを採用しており、4.8mmのワイヤーで1,200Nmのせん断強度を持つ直径3.2mmのボルトを形成しています。これは、12,000rpmの電気モーターの振動緩和に不可欠です。.

建設および航空宇宙用途は、冷間圧造用ワイヤー市場におけるこの需要をさらに裏付けています。ブリッジコネクタ(例:ロサンゼルスのI-5拡張)では、5.5mmのワイヤーを使用して、69 ksiの引張強度を備えたASTM A325ボルトを製造し、鋳鉄製の代替品と比較して重量を20%削減しています。航空宇宙分野では、ボーイング787の主翼アセンブリでは現在、AN470ファスナーに5.5mmのワイヤーを使用しており、-65°F~+250°Fの動作範囲に必要なクラス3A(ASME B1.1に準拠)のねじ公差を実現しています。自動化革命が中心となっています。GimaのGRF6-1500(テキサスの工場で一般的)などのロボットプレスは、4mm~6mmのワイヤーを毎分450ストロークで加工し、従来のシステムと比較してユニットあたりの生産時間を33%削減します。米国のファスナー工場の 65% がインダストリー 4.0 マシンにアップグレードしており、この直径はデータ駆動型品質管理 (レーザー センサーと AI 欠陥予測を使用) と互換性があるため、欠陥率が 0.05% 未満に低下することが保証され、重要な自動化にとって論理的な選択となります。.

アプリケーション別:ボルト - 市場シェア29.53%を支える陰のヒーロー

ボルトの売上高におけるリーダーシップは、重要インフラにおける不可欠な故障点としての役割に起因しています。再生可能エネルギー分野では、洋上風力タービンの締結部品の68%をボルトが占めており、直径12mmのASTM A490ボルトが60m/sの風荷重下でナセル部品を固定しています。バイデン大統領の「ビルド・バック・ベター」イニシアチブによる6,500億ドルの予算配分は、需要を直接的に押し上げています。シアトルのルート520橋梁架け替えプロジェクトのようなプロジェクトでは、組み立て時間を22%短縮するモジュラーボルトキットが使用されており、ボルトだけで年間1,500万ポンドの冷間圧造用ワイヤーを必要としています。.

冷間圧造用ワイヤー市場におけるボルト設計の技術的進歩は、メーカーのROIを再定義しています。石油・ガスパイプラインでは、リアルタイムでひずみレベルを監視するためにZigbeeセンサー(2.4GHzで動作)を組み込んだスマートボルトが採用されており、業界に年間32億ドルの損害を与えている突然の故障の38%を防止しています。コンプライアンスの動向も役割を果たしています。OSHAの2024年産業プラットフォームにおける滑り止めファスナーの義務付けでは、5.4mm~6.0mmのワイヤーを使用して45°ローレットパターンでテクスチャ加工したボルトを押し出すことが義務付けられており、トラクションが40%向上します。ArcelorMittal(米国の鉄塔の80%に供給)などの製鉄所は現在、腐食防止のリン酸塩処理を施したボルトグレードのワイヤーを共同生産しており、腐食しやすい沿岸環境での寿命を5年延ばしています。連邦政府のインフラプロジェクトにより、すべての A325/A490 ボルトが ASTM F1852-24 耐震基準を満たすことが義務付けられているため、ボルト部門は 2033 年まで CAGR 7.65% で成長し、この市場の明確な原動力となるでしょう。.

形状別:丸線—材料効率のスイスアーミーナイフ

米国の冷間圧造用ワイヤー市場において、丸線は冷間成形における熱力学的効率の高さから、トップの形状(市場シェア84.14%)を維持しています。円形の形状は、多角形形状と比較して、圧造時のエネルギー消費量を最大12%削減します。これは、360°の表面積における応力分散により摩擦損失が最小限に抑えられるためです。Anchor Fasteners USAなどの米国メーカーは、連続焼鈍ラインで丸線を使用することで、電気代だけで1kgあたり1.80ドルを節約しています。このラインでは、1,000° F(約640℃)で材料を85,000 psiの降伏強度まで熱処理することで、形状を変形させることなく加工しています。.

精密なトルク制御を必要とする用途では、丸線に大きく依存しています。自動車のステアリング コラム (例: Ford F-150) では丸線ボルトが使用されており、10,000 回の熱サイクル後も定格トルクの 95% を維持します (エンジン ベイ コンポーネントにとって重要)。これに対し、六角形のボルトでは 78% しか保持できません。医療機器の製造では、滅菌器具クランプに丸線を使用することで、直径 2.5mm、壁厚 0.5mm を損なう可能性のある角の応力を回避しています。この仕様は、冷間圧造用ワイヤ市場では、ダイヤモンド コーティング ツールを使用した丸ダイ ローラーによって達成されています。この形状の適応性は特殊な用途にも及びます。3D プリント ツール (GE Aviation がタービン マウントに使用) では、溶融金属の浸透中に変形しないように丸線の柔軟性が求められます。航空宇宙分野では積層造形が 19% の CAGR で成長しており、丸線はハイブリッド製造システムに最適な形状として価値提案を確固たるものにしていくでしょう。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

米国冷間圧造用ワイヤー市場のトッププレーヤー

- 日本製鉄住金冷間圧造ワイヤーインディアナ社.

- アルセロール・ミッタル

- ニューコアコーポレーション

- 宝鋼集団公司

- 株式会社神戸製鋼所.

- ポスコ

- セントラルワイヤーインダストリーズ

- ノヴァメタルUSA

- その他の著名な選手

市場セグメンテーションの概要

素材の種類別

- 炭素鋼

- 低炭素鋼

- 中炭素鋼

- 高炭素鋼

- ステンレス鋼

- 合金鋼

- ニッケルクロム鋼

- クロムバナジウム鋼

- ボロン鋼

- 非鉄金属

ワイヤ径別

- 2mm未満

- 2mmから4mm

- 4mmから6mm

- 6mmから10mm

- 10mm以上

ワイヤー形状別

- 丸線

- フラットワイヤー

- 六角ワイヤー

- スクエアワイヤー

アプリケーション別

- ボルト

- ネジ

- ナッツ

- スタッド

- リベット

- ピン

- バルブ

- ベアリング

- ツール

- その他

エンドユーザー別

- 自動車

- 航空宇宙

- 産業機械

- 工事

- エレクトロニクス

- その他

流通チャネル別

- 直接

- 間接的

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |