市場のスナップショット

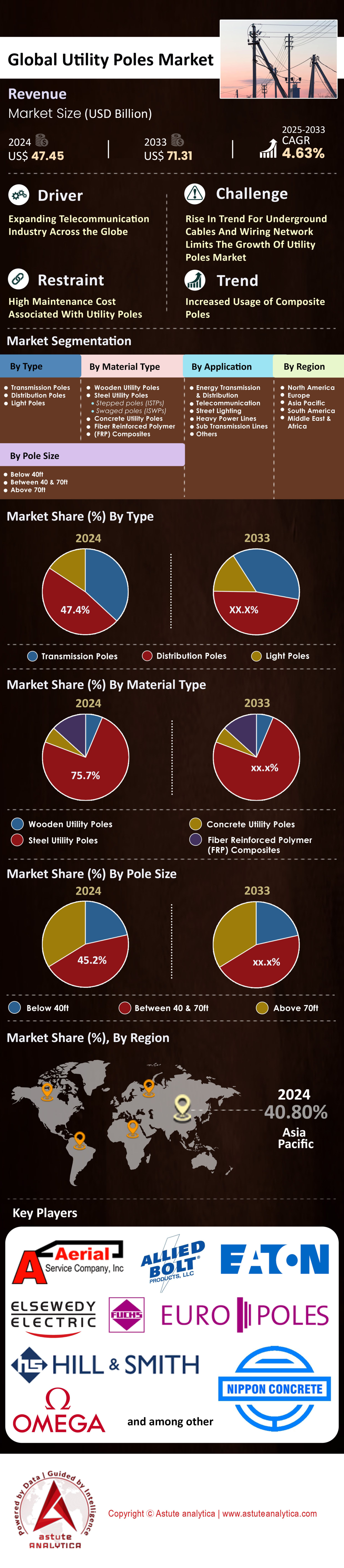

電柱市場規模は2024年に474.5億米ドルに達すると予測されており、2025年から2033年の予測期間中に4.63%のCAGRを示し、2033年までに713.1億米ドルに達すると予測されています。.

主な調査結果

- 種類別に見ると、世界の電柱市場で配電柱が47.4%以上の収益を生み出しました。.

- 材質別では、電柱の製造に使用される主な材質は鋼であり、市場シェアの 74.4% 以上を占めています。.

- サイズ別に見ると、高さ 40 フィートから 70 フィートの電柱の需要が他のサイズよりも多く、市場シェアは 44.7% となっています。.

- 用途別に見ると、電力柱は電力の送電と配電に広く利用されており、この用途は収益ベースで79.4%以上の市場シェアを占めています。.

- アジア太平洋地域は、中国とインドの急速なインフラ成長により、引き続き世界市場への主要な貢献者であり続けるでしょう。.

前例のない設備投資の波が、電柱市場における需要を根本的に変化させています。ステークホルダーは、米国の電力会社が2025年から2030年にかけて計画している1兆4,000億米ドルに及ぶと予測される送電網近代化投資の規模の大きさに注目すべきです。2024年だけで約2,080億米ドルの送電網改修が計画されていることからも、差し迫った需要の高さが伺えます。この傾向は世界的なもので、欧州の5,840億ユーロの電力インフラ計画や、中国の2024年の送電網予算が6,000億元を超えていることからも明らかです。さらに、気候変動への耐性も重要な推進力となっており、米国のGRIPプログラムは2024年時点で105件のプロジェクトに76億米ドルを割り当てており、耐久性の高い電柱インフラへの需要を直接的に高めています。.

グリーンエネルギーへの移行と電化の普及は、電柱市場に強力かつ長期的な需要チャネルを生み出しています。再生可能エネルギーの統合には大規模なインフラ整備が必要であり、その一例として、ドミニオン・エナジー・バージニア社は2024年に約1万2000メガワット(MW)の太陽光発電容量を新たに導入する計画を進めています。この移行を支援するため、米国エネルギー省は2024年8月に22億米ドルの投資を発表し、送電網容量を約13ギガワット(GW)増加させる予定です。同時に、電気自動車のブームは膨大な新たな負荷需要を生み出しています。中国では2024年に驚異的な422万2000カ所のEV充電ポイントが追加され、米国では同年に4万カ所以上の家庭用以外の充電器が新たに設置され、それぞれの設置が配電網の拡大につながっています。.

電柱市場の業界関係者にとって、これらの推進要因は、堅固で地理的に多様なプロジェクトパイプラインにつながります。2025年までにインフラ投資が最大6,500億米ドルに達すると推定される世界的な5G展開は、新しい光ファイバーとハードウェアをサポートする電柱への並行的な需要を生み出します。米国の携帯電話業界が2024年にネットワーク容量に108億米ドル以上を投資することは、この動きを強く示しています。市場の健全性は、KEC Internationalなどの大手請負業者の受注記録に反映されており、同社の年初からの受注額は2025年10月時点で約14,000億ルピーに達しています。単一の22億米ドルの米国グリッド投資によって少なくとも5,000人の雇用が創出されると予想されていることは、短期的な市場動向を形作る大規模な展開をさらに示唆しています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

ポールイノベーションによる新たな収益源の開拓とコミュニティ価値の向上

- 標準的な電柱をスマートで多機能な資産へと変革することで、大きなビジネスチャンスが生まれています。 具体的には、世界のスマート電柱市場は、2025年までに280万台以上の設置が見込まれています。電柱市場におけるこれらのインテリジェント構造は、5Gスモールセル、LED照明、公衆 Wi-Fi、防犯カメラなどをシームレスに統合できます。例えば、重要な推進力となっているのは、高密度 5G ネットワークへのニーズです。事業者は2025年までに世界中で650万台以上の5Gスモールセルを展開すると予想されており、その多くは電柱に設置されます。さらに、これらの電柱にはレベル2のEV充電器を設置することができるため、成長著しい電気自動車市場への参入と新たな収益源の創出が期待されます。

- もう一つの大きな機会は、電柱のライフサイクル管理における循環型経済モデルの開発にあります。 例えば、毎年何百万本もの老朽化した木製電柱が廃止されているため、リサイクルと再利用の市場が拡大しつつあります。高度な化学抽出技術により、処理済み木材から貴重な防腐剤を回収できるようになり、環境への影響を大幅に削減できます。さらに、廃止された複合材電柱や鋼製電柱は高いリサイクル率を誇ります。そのため、これらの資材を回収・再販するための効率的でスケーラブルなソリューションを開発する企業は、新たな価値セグメントを獲得できる可能性があります。大手電力会社1社が1年間で5万本以上の電柱を廃止することもあり、これは膨大な量の資材の流れとなります。

戦略的地下化計画が電力柱市場におけるグリッドインフラ投資の優先順位を再構築

送電線の地中化への動きが拡大し、電柱市場に明確な需要のダイナミクスを生み出しています。電力会社は、耐久性の向上と美観向上のため、電力インフラの地中化にますます投資しています。例えばカリフォルニア州では、大手電力会社が2024年に1,000マイルの送電線を地中化する計画を発表しました。今後10年間で10,000マイルを地中化する総事業費は200億米ドルと予測されています。同様に、フロリダ州のある電力会社は、2025年までに約1,300マイルの架空送電線を地中化する暴風雨対策計画を立てています。これらのプロジェクトには多額の費用がかかり、配電線の場合、1マイルあたり300万米ドルと見積もられることがよくあります。.

最終的に、これらの取り組みは、対象地域における架空インフラからの長期的な転換を表しています。この傾向を強調するように、2024年の連邦政府助成金は、山火事のリスクを軽減するためにオレゴン州の単一の地中化プロジェクトに5,000万ドルを割り当てました。さらに、中西部のある電力会社は、2025年までに400マイル以上の送電線を地中化するために11億ドルを投資する計画です。ノースカロライナ州のプロジェクトも同様に、電柱市場で1億5,000万ドルの費用をかけて15マイルの送電線を地中化する予定です。注目すべきは、小規模プロジェクトでさえかなりの予算が割り当てられていることです。アリゾナ州のあるコミュニティは、4マイルの回廊に沿って送電線を地中化する4,800万ドルの計画を2024年に承認しました。一方、バージニア州では2,500万ドルのパイロットプログラムで5マイルの送電線を変換しています。最後に、コロラド州の公営電力会社は、システムの300マイルを地中化する20年プロジェクトに取り組んでいます。.

サプライチェーンの圧力と材料コストが市場の入手可能性と価格を決定する

重要なサプライチェーンの動向は、リードタイムとプロジェクトコストを決定づけ、電柱市場に大きな影響を与えています。例えば、鋼柱の主要部品である熱延鋼板の価格は2024年に大きく変動し、ショートトンあたり800米ドルを超えることもありました。さらに、一部の特殊複合材送電柱のリードタイムは、需要の高まりと製造上の制約により、2024年には52週間以上に延長されました。一方、主要な木材防腐剤であるペンタクロロフェノールは、2025年初頭に1ポンドあたり0.15米ドル以上値上がりしました。その結果、北米の大手木製電柱メーカーは、2025年までに30万本以上の受注残を抱えていると報告しました。.

これらの要因により、電柱市場における公益企業や請負業者にとって、調達環境は厳しいものとなっています。具体的には、電柱の輸送コストも上昇し、2024年には一部のルートでトラック1台あたり500米ドルの追加料金が増加する見込みです。こうした圧力を受け、複合材電柱の主要サプライヤーであるグラスファイバーメーカーは、製造能力を年間2万トン増強するため、4,000万米ドルを投資すると発表しました。これは、2025年末までにボトルネックを緩和することを目指しています。同時に、大手鉄骨電柱製造業者は、2024年を通して設備稼働率95%を達成すると報告しました。さらに、2024年に米国の主要港で輸送のボトルネックが発生し、輸入鉄骨電柱5,000本の出荷が6週間以上遅延したことで、事態はさらに悪化しました。最終的に、ある電力会社は、買い手にとって、材料価格の高騰により、2025年の大規模な注文で柱1本あたり1,200米ドルのコスト差異を報告し、一方で標準的な鋼鉄配電柱の亜鉛メッキコストも2024年には350米ドル以上に増加しました。.

セグメント分析

ラストマイルネットワークの拡大を通じて成長を促進

配電柱は世界の電柱市場収益の47.4%を占めており、これは電力需要家への電力供給における不可欠な役割を反映しています。このセグメントの規模は拡大を続けており、電力会社の配電網への支出は2003年から2023年の間に160%増加しました。将来を見据え、Utilities for Net Zero Alliance(UNEZA)は、送電網プロジェクトに年間1,170億ドルを拠出することを表明しており、その大部分を配電インフラに充てています。嵐の発生は繰り返し交換の必要性を浮き彫りにしており、ある米国電力会社は2024年に25回の嵐による被害に対して2億2,800万ドルの賠償を求めました。また、別の電力会社は、デレチョ(風化)によって数千本の電柱が破壊された後、約4億5,000万ドルを費やしました。.

こうした継続的なコストは、数百万人の電力供給を支える、強靭で豊富な配電柱の重要性を浮き彫りにしています。電力会社は2040年までに約8,000万キロメートルの送電網を増設または改修する計画があり、電柱市場の需要見通しは非常に大きいです。例えば、ある米国電力会社は、2024年のハリケーンシーズンの費用を12億ドルと予測しており、構造的に強固なインフラの必要性が高まっています。この需要をさらに加速させるため、超党派インフラ法は、送電網の近代化とブロードバンドの拡張に650億ドルを割り当て、地方部で35万本以上の新しい電柱の設置を支援しました。これらのプロジェクトは、市場を支えるラストマイルの接続性の基盤を形成しています。2025年から2030年の間に、米国の電力会社だけでも、新しいインフラに推定1.4兆ドルを投資する予定です。規模が巨大であるにもかかわらず、標準的な 40 フィートの木製配電柱のコストは通常 1,000 ドル未満であり、この分野の大量生産の性質を強調しています。.

- 米国政府は2024年10月、4つの主要な送電・配電プロジェクトに15億ドルの公的資金を割り当てた。.

- 発展途上地域における農村電化計画が主な推進力となっており、大規模な新しい電柱の設置が必要となる。.

- センターポイント・エナジーは、2024年5月の嵐の後、機器の修理に7,700人以上の人員を動員し、復旧作業の規模を浮き彫りにしました。.

鋼鉄の比類なき耐久性と弾力性が市場での優位性を確固たるものにしている

鋼鉄は、その確かな強度、長寿命、そして低いライフサイクルコストにより、電柱市場におけるリーダーとしての地位を維持しており、世界シェアの74.4%を占めています。亜鉛メッキ鋼柱は60年以上も効果的に稼働し、通常25年から50年の寿命を持つ木製柱を大幅に上回ります。その構造的完全性は並外れており、最大風速180mph(時速約290km)にも耐えられるよう設計されたモデルもあります。この特性は、山火事が発生しやすい地域では極めて重要です。鋼鉄の不燃性は、温度が932°F(500°C)を超えるまで、その耐荷重強度の大部分を維持するため、重要な安全マージンを提供します。.

経済面でも、鉄柱は大きなメリットをもたらします。初期費用は木造柱よりも高いものの、メンテナンスの手間が大幅に軽減され、電柱市場における腐敗、虫害、反りといった問題を回避できます。例えば、ある協同組合は、225本の電柱からなる送電線で、鉄柱を選択することでプロジェクト費用を5万ドル削減しました。さらに、長さ40フィート(約12メートル)の鉄製配電柱は、同等の木製柱に比べて最大30%(場合によっては70%)軽量であるため、輸送費や設置費を削減できます。鉄柱はリサイクル性に優れ、リサイクル材を多く使用しているため、持続可能性の目標にも合致しています。ダクタイル鋳鉄製の電柱は、厳しい火災にも耐えられる6,500ポンド(約3,200kg)以上の荷重に耐えられるため、その魅力をさらに高めています。これは、標準的な設計要件の2倍以上です。.

- 溶融亜鉛メッキ鋼構造は、最小限のメンテナンスで 1 世紀以上持続するように設計されています。.

- 木材とは異なり、スチール製のポールは、ひび割れや節の脆弱性がなく、均一な構造性能を提供します。.

- 車両が衝突した場合、通常は鉄柱は折れるのではなく曲がり、通電中の電線を高所に保ちます。.

40~70フィートのポール:現代のユーティリティの多用途なバックボーン

高さ40フィートから70フィートの電柱は、電柱市場における汎用性の高い中核を成し、総シェアの44.7%を占めています。その人気の理由は、コスト、性能、そして適応性のバランスにあります。中電圧配電、通信、光ファイバーネットワークで一般的に使用されるこのサイズクラスは、電力線のための十分な地上高を確保しながら、追加のアタッチメントもサポートします。2023年だけでも、このサイズの電柱が世界中で70万本以上設置されました。一方、高電圧送電に一般的に使用される70フィートを超える高電柱は約5万本です。.

このセグメントの需要は引き続き拡大しています。過去5年間で、急速な電化と都市網の拡大を背景に、世界全体で40~70フィートの電柱の設置数が約15%増加しました。さらに、再生可能エネルギー統合、特に太陽光発電と風力発電インフラ向けのこの高さの設置数は、過去10年間で20%急増しています。電柱市場における規制設計基準もこの傾向を裏付けており、米国電気安全規格(NESC)では、風荷重性能の重要な基準として60フィートの高さが定められています。そのため、電力会社は、信頼性、コスト効率、安全性を兼ね備えた資産として、この高さの電柱を好んでいます。.

- このサイズ範囲は電力供給のバックボーンであり、クリアランスの高さとコスト効率の間の妥協点を提供します。.

- 郊外や工業地帯で必要とされる重いケーブル負荷をサポートするのに最適です。.

- 電力用の電柱インフラの大部分は、このカテゴリーの電柱によって支えられた配電線で構成されています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

エネルギーの送電と配電 電柱の本来の目的

エネルギーの送配電は、世界の電柱市場における中心的な用途であり、総収益の79.4%を占めています。現在進行中の投資規模の大きさは、その重要性を如実に物語っています。クリーンエネルギーへの投資は2025年には2兆2000億ドルに達すると推定されており、これは化石燃料への支出の2倍に相当します。これに伴い、世界の送配電支出は2023年の約2680億ドルから2030年には3920億ドルに増加すると予測されています。気候変動対策の目標達成には、米国だけでも2035年までに7万5000マイル(約11万3000キロメートル)の高圧線を新たに敷設する必要があります。しかし、建設の進捗は依然として遅く、2024年にはわずか888マイル(約14万8000キロメートル)の高圧線しか敷設されておらず、年間5000マイル(約8000キロメートル)の必要量を大きく下回っています。.

具体的なプロジェクトが、電柱市場の勢いを物語っています。2024年の主要な開発プロジェクトとしては、アリゾナ州とカリフォルニア州を結ぶ125マイル(約200km)、500kVのテン・ウェスト・リンク送電線、アイオワ州とウィスコンシン州を結ぶ102マイル(約160km)、345kVのカーディナル・ヒッコリー・クリーク送電線などが挙げられます。さらに、ミッドコンチネンツ独立系統運用機関(MISO)は、総延長2,000マイル(約3,200km)、総額103億ドルに上る18件の新規送電プロジェクトを承認しました。2024年には4%の増加が見込まれる世界的な電力需要の増加は、大規模なインフラ整備の必要性をさらに高めています。これらのプロジェクトは、継続的な電力供給拡大が、現代のエネルギーシステムにおける電柱の中心的な役割をいかに支えているかを如実に示しています。.

- Ten West Link プロジェクトにより、州境間で 3.2 GW の送電容量が可能になります。.

- 2025年初頭、米国では4月までにわずか62.5マイルの送電プロジェクトが完了していた。.

- 2060年までにネットゼロ排出を達成するには、エネルギー部門に年間約4.3兆ドルの投資が必要となる。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋地域は比類のないインフラへの野心で世界の需要を先導

アジア太平洋地域は、電柱市場の世界シェアをリードしており、政府主導の大規模な設備投資プログラムによって特徴付けられ、新規送電柱および配電柱への比類のない需要を生み出しています。例えば中国では、国家電網公司が2024年の送電網投資計画を過去最高の827億米ドル(6,000億元)に増額しました。2025年初頭までに、この支出計画はさらに890億米ドル以上に増額されるとの報道があります。この投資は、2024年だけで6本の超高圧(UHV)送電線を新たに建設することに直接的に必要となるため、相当量の特殊な支持構造物が必要となります。同様に、インドの電力網公司(PGCIL)は積極的な設備投資戦略を展開しており、2025年度末には過去最高の2,625億5,000万ルピーの支出を達成しました。.

今後、PGCILは電柱市場への投資を拡大する見込みで、2027年度には35,000クローレ、2028年度には45,000クローレの設備投資を見込んでいます。これらの投資は、2025年1月時点で進行中のプロジェクト総額が約1,43,749クローレと評価される大規模なプロジェクトパイプラインを支えており、いずれも大規模な電柱設置を必要とします。この地域の別の地域では、オーストラリアの2024年統合システム計画(ISP)において、2050年までに10,000kmの新規送電線への緊急投資が求められています。そのため、この計画の初期段階では、必須の送電プロジェクトに160億豪ドルの先行設備投資が必要となり、高強度電柱の需要を直接的に刺激します。.

北米市場は近代化と新規負荷の増加によって牽引されている

北米の電柱市場は、送電網の近代化と新たな産業負荷への対応を目的とした投資の「スーパーサイクル」によって根本的に形成されています。その結果、米国の電力会社は2025年から2030年の間に電力インフラに1兆4000億米ドルという巨額の投資を行うと予測されており、これは過去10年間の投資額の2倍に相当します。この資金の大部分は、新規電柱の調達と設置に直接充てられます。例えば、アメリカン・エレクトリック・パワーは、データセンターの需要に対応するため、2025年末に5カ年資本計画を720億米ドルに増額しました。さらに、別の電力会社であるNiSourceは、2030年までの280億米ドルの設備投資計画を発表し、そのうち70億米ドルは、大規模な新たな配電網を必要とするデータセンターインフラに充てられています。カナダでは、木製ポール製造業者のステラ・ジョーンズが、需要の高まりの中で事業を支えるため、2024年9月に4億カナダドルのシニア無担保債の発行を開始し、資本基盤を強化した。.

欧州は国境を越えた接続性と再生可能エネルギーの統合に焦点を当てる

欧州の電柱市場は、再生可能エネルギーの統合と国境を越えた接続の強化に戦略的に注力する送電系統運用者(TSO)による巨額投資によって牽引されています。これにより、高性能送電柱への需要が急増しています。例えば、オランダとドイツのTSOであるTenneTは、2024年から2033年の間に1,600億ユーロを投資する計画を発表しており、そのうち106億ユーロは2024年だけで投資されます。これらの資金の大部分は、約4,800kmの新設線を含む架空送電線に充てられます。同様の取り組みとして、ベルギーとドイツで事業を展開するEliaグループは、今後5年間で総額301億ユーロを投資する計画です。これには、ベルギーでのプロジェクトに94億ユーロ、ドイツでのプロジェクトに207億ユーロが含まれます。 2024年上半期のEliaグループの投資額はすでに過去最高の17億3,590万ユーロに達し、送電網拡張の積極的なペースを浮き彫りにしています。.

最近の上位6つの投資と買収が電柱市場の競争環境を再形成している

- 日立エネルギーとブラックストーンの提携(2025年10月): 重要な戦略的動きとして、日立エネルギーはブラックストーンのポートフォリオ企業であるShermcoの少数株を取得し、北米全域の送電網インフラサービスを強化する提携関係を構築しました。

- KKRのグローバル気候ファンド成長(2025年5月): プライベートエクイティ会社のKKRは、 27億4900万米ドルの 資金調達に成功した。

- Elia Groupの米国送電事業への投資(2024年7月): Elia GroupはenergyRe Giga Projectsの少数株取得を完了し、計画されている4億ドルの米国送電プロジェクト投資のうち、最初の2億5000万ドルを投入しました。

- ブラックストーンによるパワーグリッド・コンポーネンツの買収(2024年9月): ブラックストーン・エナジー・パートナーズIIIは、 6億米ドル 。これは、電力柱市場における送電網の近代化の恩恵を受ける資産への戦略的な注力を示すものです。

- ステラ・ジョーンズ社の社債発行(2024年9月): 大手木製ポールメーカーである同社は、 4億カナダ ドルの無担保社債の発行を開始しました。

- パワーグリッドコーポレーションの戦略的買収(2025年3月):インドのPGCILは、再生可能エネルギーの送電システムを強化するため、クルヌールIII PS REトランスミッション社を約19億400万ルピーで買収しました。

紹介されている主要企業一覧:

- A-航空サービス.

- アライドボルトプロダクツLLC.

- イートンコーポレーション

- エル・セウェディ電気会社

- フックス・ユーロポールズ社

- ヒル・アンド・スミス・ホールディングスPLC

- 日本コンクリート工業株式会社.

- オメガファクトリー

- ペルコプロダクツ株式会社.

- RSテクノロジーズ株式会社.

- スキッパー株式会社.

- ステラジョーンズ株式会社.

- ユーティリティ金属。.

- ヴァルモン・インダストリーズ株式会社.

- その他の著名な選手

セグメント概要

タイプ別

- 送電柱

- 配電柱

- 街灯柱

素材の種類別

- 木製電柱

- 鉄製電柱

- ステップポール(ISTP)

- スウェージポール(ISWP)

- コンクリート電柱

- 繊維強化ポリマー(FRP)複合材料

ポールサイズ別

- 40フィート以下

- 40~70フィート

- 70フィート以上

アプリケーション別

- エネルギー送配電

- 通信

- 街路照明

- 重い送電線

- サブ伝送線路

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- マレーシア

- タイ

- シンガポール

- ベトナム

- インドネシア

- フィリピン

- その他のASEAN諸国

- その他のアジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2024年の市場規模価値 | 474億5000万米ドル |

| 2033年の予想収益 | 713億1000万米ドル |

| 履歴データ | 2020-2023 |

| 基準年 | 2024 |

| 予測期間 | 2025-2033 |

| ユニット | 価値(10億米ドル) |

| 年平均成長率 | 4.63% |

| 対象セグメント | タイプ別、材質別、ポールサイズ別、用途別、地域別 |

| 主要企業 | A-AERIAL SERVICES、ALLIED BOLT PRODUCTS LLC、EATON CORPORATION、EL SEWEDY ELECTRIC COMPANY、FUCHS EUROPOLES GMBH、HILL & SMITH HOLDINGS PLC、NIPPON CONCRETE INDUSTRIES CO., LTD.、OMEGA FACTORY、PELCO PRODUCTS INC.、RS TECHNOLOGIES INC.、SKIPPER LTD.、STELLA-JONES INC.、UTILITY METALS.、VALMONT INDUSTRIES INC.、その他の主要企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |