市場のスナップショット

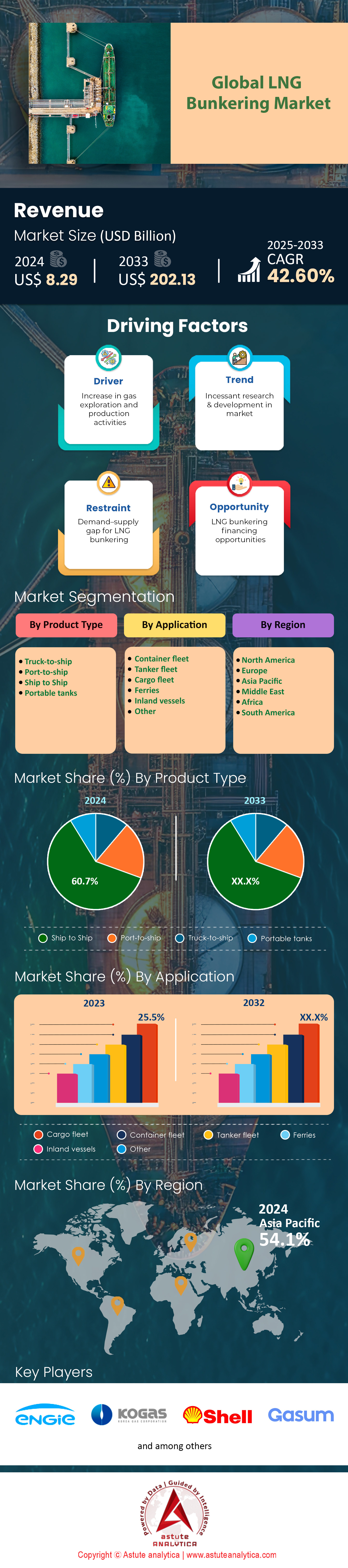

LNGバンカリング市場は2024年に82億9,000万米ドルと評価され、2025年から2033年の予測期間中に42.60%のCAGRで成長し、2033年までに2,021億3,000万米ドルの市場評価額に達すると予測されています。.

主な調査結果

- 製品タイプ別に見ると、Ship-to-Ship (STS) バンカリングが LNG バンカリング市場の最前線にあります。.

- 用途に基づくと、LNG バンカーにおける貨物船団の優位性は妨げられることなく維持され、25.5% 以上の市場シェアを管理する見込みです。.

- アジア太平洋地域が最大の54.10%の市場シェアを占めています。.

- 世界のLNGバンカリング市場は2033年までに2,021.3億米ドルに達すると予想されています。.

LNGバンカリング市場における需要曲線は、世界の二元燃料船隊の物理的な拡大を背景に、明確かつ加速的に形成されつつあります。2024年末までに641隻のLNG燃料船が就航しており、この数字は同年中に記録的な169隻の納入によってさらに強化されました。将来見通しも同様に堅調で、2024年だけで264隻ものLNG燃料船の新規受注が記録されています。業界分析では、2028年までにこれらの先進的な船舶が1,200隻以上就航すると確信を持って予測されています。関係者にとって、この船舶パイプラインは将来の燃料販売の直接的かつ定量的な予測を示し、LNGバンカリング市場への戦略的投資のための安定した基盤を構築します。.

増加する船隊へのサービス提供に必要な重要なインフラは足並みを揃えて整備されており、市場への準備が整っていることを示しています。2025年初頭時点で、世界198の港でLNG燃料が利用可能であり、さらに78の港が稼働開始する計画が正式に発表されています。特に重要なのは、効率的な運航に不可欠なLNGバンカー船(LNGBV)の専用船隊が2024年には64隻に増加したことです。業界の規模拡大へのコミットメントは、2025年2月に8隻のLNGBVの新規受注が決定したことからも明らかです。このように船舶とバンカー能力の同時開発は健全な市場の証であり、物流リスクを効果的に最小限に抑え、船主の信頼を築き上げています。.

世界の主要ハブ港における実際の消費データは、LNGバンカリング市場における需要の急増を明白に証明しています。欧州の重要なベンチマークであるロッテルダム港は、2024年のLNGバンカリング総量が941,366立方メートルを記録し、2025年第3四半期には270,254立方メートルと四半期記録を更新しました。この継続的な活動は、消費の堅調な伸びを反映しています。供給側では、商業操業の規模が明らかです。市場リーダーであるシェルは、2024年に約1,000件の個別操業を通じて約110万トンのLNGバンカーを販売しました。これらの取引量は、LNGバンカリング市場がもはや新興市場ではなく、急速に成熟期にあることを裏付けています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

世界のLNGバンカリング市場における将来の成長展望の開拓

- バイオLNGと合成LNG(e-LNG)の規模拡大: 海運業界が2030年以降の脱炭素化目標を見据える中、これらのネットゼロ燃料は、拡大するLNG燃料船隊にとって直接導入可能なソリューションとなります。大手エネルギー企業はすでに生産施設への投資を進めています。例えば、ドイツでは2024年から年間6万3000トンのバイオLNG生産を開始する予定です。スカンジナビア諸国では、2025年までに年間20万トンのe-LNG生産を目指したプロジェクトが進行中です。SEA-LNGなどの業界団体が注視しているこれらのグリーンメタン燃料のサプライチェーンを早期に確保する企業は、長期的な競争優位性を獲得できるでしょう。

- 新たな海上ハブへの地理的拡大: LNGバンカリング市場はシンガポールとロッテルダムが支配的である一方、北米、中東、オーストラリアのインフラ整備にも多額の投資が流入しています。米国ジャクソンビル港は、2025年までに300件以上の船舶間バンカリング事業の実現を目指し、能力拡大を進めています。同様に、カタールの新ターミナルは、この地域を通過するLNG燃料船の増加に対応するための準備を進めています。これらの発展途上の拠点に早期に進出する市場プレーヤーは、世界の貿易ルートが多様化する中で、戦略的な市場シェアを確保することができます。

大規模な新造船がLNGバンカリングインフラと物流ニーズを再定義

就航する新規LNG燃料船の規模は、LNGバンカリング市場の要件を根本的に変革しています。2025年には、CMA CGM社が18,600立方メートルのLNG燃料タンクを搭載した24,100TEUの巨大コンテナ船を受領しました。これは史上最大級のLNG燃料タンクの一つです。Hapag-Lloyd社も2024年に、23,660TEUのデュアル燃料船12隻のうち最初の1隻を進水させました。これらの船はそれぞれ大量の燃料を必要とします。ZIM Integrated Shipping Services社は、2024年を通して15,000TEUのLNG燃料船10隻を導入しました。これらの巨大船舶には、燃料補給時間を最小限に抑えるために、より大型で効率的なLNGバンカー船(LNGBV)が必要です。これは、DNVのAlternative Fuels Insightプラットフォームなどの情報源から得られる船舶データに詳細が示されています。.

この大型化の傾向は、様々な船種に見られます。例えば、2025年第1四半期には、21万DWTのLNG燃料二元燃料バルクキャリア5隻が新たに発注されました。また、9,100台積載可能な世界最大のLNG燃料自動車専用船(PCTC)が2024年半ばに就航しました。クルーズ業界もLNG燃料供給市場に参入しており、2024年後半には総トン数20万5,000トンのLNG燃料クルーズ船が新たに納入されました。こうした需要に応えるため、2万立方メートルを超えるLNG燃料船(LNG BV)の新規発注が相次いでいます。2024年には、1万5,000TEUを超えるLNG燃料船が合計28隻納入され、2025年にはさらに35隻が納入される予定です。さらに、2025年1月には、2万4,000TEUのコンテナ船2隻が新たに発注されました。.

急増する金融コミットメントと受注は、LNGバンカリングへの揺るぎない信頼を示している

LNGバンカリング市場には前例のない規模の投資が流入しており、その長期的な存続可能性を裏付けています。2024年第4四半期には、画期的な取引として、コンソーシアムが12隻のLNG燃料タンカー船団の建造資金として9億5,000万米ドル以上を確保しました。また、別の大手海運会社は、2025年1月に16,000TEU積の二元燃料コンテナ船8隻を12億ドルで受注したことを確認しました。大手運航会社や金融機関によるこうした大規模なコミットメントは、LNGが海洋燃料の主流となるという確固たる信頼を裏付けています。Clarksons Researchなどの海事情報会社による分析によると、LNG燃料船の受注残高は2024年末までに450億米ドルを超えました。.

この投資の波は、LNGバンカリングインフラにも直接波及しています。欧州の港湾当局は、2024年後半にLNGターミナルと桟橋の能力拡張のため1億5,000万米ドルの投資を発表し、LNGバンカリング市場の成長を大幅に後押ししました。2025年初頭には、大手エネルギー企業が18,600立方メートルのLNG燃料船2隻を新たに建造するため、4億米ドルを投じました。さらに、2025年第1四半期には、8,200CEUのLNG二元燃料自動車運搬船6隻を6億米ドル超の新規受注しました。また、2024年には、LNG対応のVLCC(超大型原油タンカー)14隻が新たに発注されました。船舶や港湾施設を含む新規LNGバンカリング資産への総資本支出は、2024年に50億ドルを超え、世界で22件の新たなバンカリング関連インフラプロジェクトが発表されました。.

セグメント分析

STSバンカリング事業が戦略的市場リーダーシップを強化

船舶間(STS)バンカリングは、その優れた運用効率により、LNGバンカリング市場において紛れもなく最高の方法論としての地位を確立しています。海上で直接LNGを移送できるため、港湾における物流上の障壁を回避し、船舶のダウンタイムを最小限に抑えることができます。実際、この運用上の利点こそが、この方式が広く採用されている主な理由です。業界の自信は、LNGバンカリング専用船隊の世界的な増強に向けた多額の投資にも反映されています。その結果、世界の主要海運拠点におけるSTSサービスの利用可能性が高まっており、急速に進化するLNGバンカリング市場において、STSサービスは確固たる地位を築いています。.

- 2025年初頭時点で、32隻のLNG燃料供給船からなる専用船団が船舶間の燃料供給を積極的に実施していました。.

- 2025年の画期的な出来事は、インドの先駆的な船舶間LNG燃料供給施設がビジンジャム港に開設されることです。.

- Excelerate Energy 社が 2025 年初頭に 3,000 回目の船舶間 LNG 移送を成功裏に完了したことは、この方法の実証済みの信頼性を強調するものです。.

さらに、世界のLNGバンカリング船隊の数と容量の目に見える成長は、この傾向を説得力のある証拠で示しています。 稼働中の船隊は2024年に64隻に拡大し、前年の52隻から大幅に増加しました。 さらに、船隊の総容量は2025年3月までに263,201立方メートルに急増し、2022年から2倍以上に増加しました。 この拡大は継続すると見込まれており、2025年上半期だけで13隻の新しいバンカリング船が発注されています。 また、新規発注の平均サイズが17,179立方メートルに上昇し、現在の船隊の平均8,225立方メートルを大幅に上回っていることから、より大規模で効率的な運用への明確な傾向も見られます。 今後、2026年末までにさらに57の港でLNGバンカリングが提供されると予測されており、これによりSTS移送の世界的なネットワークがさらに強化されます。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

貨物船の需要がLNGバンカーに揺るぎない推進力をもたらす

貨物船部門は、LNGバンカリング市場における紛れもない需要牽引役であり、市場シェア全体の25.5%以上を占める見込みです。この優位性は、コンテナ船部門がLNGを実用的な海洋燃料として採用するという決定的な方向に進んでいることが圧倒的に後押ししています。2024年末までに世界のLNG燃料船隊は641隻に達し、その大半を貨物船が占めています。明確な加速の兆候として、2024年には過去最高の169隻のLNG燃料船が納入され、さらに264隻が発注され、2023年の発注率の2倍以上となりました。この上昇傾向は減速の兆しを見せておらず、2025年半ばの時点で、LNGデュアル燃料船は合計1,369隻が運航中または発注済みとなっています。具体的には、コンテナ船が受注残のトップを占めており、2024年末時点で142隻が就航中、さらに310隻が発注済みとなっています。.

- 2025年の最初の6か月間に発注された87隻の新規LNGデュアル燃料船のうち81隻はコンテナ船向けだった。.

- パシフィック・インターナショナル・ラインズ(PIL)は2025年に8隻目のLNG燃料船を受領し、さらに12隻を発注している。.

- 2025年2月の1か月間で、LNG燃料のコンテナ船33隻が新たに発注されました。.

大手貨物船会社の戦略的コミットメントは、このセクターがLNGバンカリング市場に多大な影響を与えていることを強力に示しています。例えば、2024年に発注された515隻の代替燃料船のうち、コンテナ船と自動車運搬船のセグメントが合計で62%を占めました。さらに、2025年上半期のLNG燃料船の発注量は1,420万総トンと膨大な額に達しました。LNG燃料貨物船のこのブームは、バンカリングサービスの需要増加に直接つながっています。その結果、主要貨物ハブにおけるバンカリング量が急増しており、シンガポールのLNGバンカー販売量は2024年に4倍の463,948トンに達しました。同様に、上海では2025年の最初の5か月間でLNGバンカリング量が前年同期比で60%以上増加しました。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋地域は比類のない規模と勢いで世界的な優位性を固める

アジア太平洋地域は、巨大なインフラ規模と旺盛な需要を背景に、世界のLNGバンカリング市場を圧倒的にリードしており、市場シェアの54.1%以上を占めています。2025年の最初の3四半期だけでも、アジアの世界販売シェアは拡大し、トップの地位を確固たるものにしました。中国は2025年には世界のLNGバンカー需要の大部分を占めるほどの大きな勢力となりました。この成長は、2025年7月にMSCが2万2000TEU型LNG二元燃料船6隻を発注するなど、大規模な船舶発注によって支えられています。シンガポールは依然として重要なハブであり、主にLNGを中心とする代替燃料の販売量は2024年に134万トンを超える見込みです。2025年のシンガポールの燃料油在庫は週平均約2,220万バレルとなり、供給の安定性を確保しています。.

LNGバンカリング市場におけるこの地域の勢いは、大手企業だけにとどまらず、幅広い分野に広がっています。2025年10月、シンガポールのパシフィック・インターナショナル・ラインズ(PIL)は、8隻目の新造LNG燃料船を命名しました。これは、さらに12隻のデュアル燃料船を含む受注残の一部です。韓国のHMMも、2025年末にLNG燃料の大型コンテナ船12隻を大量発注しました。市場の成熟度をさらに示すものとして、日本では2025年7月に博多港でクルーズ船向けの初のシップツーシップLNGバンカリングが完了しました。2025年4月には、大阪ガスが国内初となるショアツーシップLNGバンカリングサービスを開始しました。マレーシアも関与を深めており、2025年10月にはカナダとLNG取引への投資拡大に関する意向書に署名しました。.

北米の燃料補給インフラは急速に戦略的重要性を増している

北米では、大規模なインフラプロジェクトと強力な規制支援に支えられ、堅調かつ地理的に多様なLNGバンカリング市場が構築されています。米国メキシコ湾岸は、この拡大の中心地です。2025年10月、スタビリス・ソリューションズはガルベストン港に専用のLNGバンカリングターミナルを建設する契約を獲得しました。ヒューストンに拠点を置くジュウォンオイルも、2025年後半にメキシコ湾岸市場に正式に参入し、ヒューストン、ガルベストン、コーパスクリスティでの事業展開を目指しています。これらの開発は、2024年3月に発表された港湾インフラ開発プログラムへの4億5,000万米ドルの割り当てを含む、多額の連邦政府資金によって支えられています。.

他の沿岸地域でも活動が加速しています。ジャクソンビル港(JAXPORT)は、北米初のLNGバンカーバージを運航し、複数のLNG燃料船を接岸させているパイオニア的存在です。2025年2月、米国エネルギー省は船舶間LNG移送に関する規制を緩和し、これにより全米におけるバンカー供給業務の効率化が期待されています。カナダでは、ブリティッシュコロンビア州が2025年10月に11億4000万米ドル規模のLNG貯蔵施設拡張を承認しました。これには、バンクーバー港でのLNGバンカー供給を可能にするための新たな海上桟橋の建設が含まれます。また、ブリティッシュコロンビア州における主要なLNGカナダプロジェクトは、2024年1月に完成間近と報じられており、地域の供給強化につながっています。.

欧州の既存のハブは成熟し、一貫して高いLNG需要を示している

欧州のLNGバンカリング市場は、確立されたインフラと大量操業の力を示しており、LNGを海洋燃料として深く注力する欧州の姿勢を裏付けています。ロッテルダム港は記録更新を続けており、2025年の最初の9ヶ月間でLNGバンカリング量は735,959立方メートルに達しました。アントワープ・ブルージュ港では、2025年の第1四半期と第2四半期の間に需要が3倍に増加し、第2四半期には88,328トンに達しました。この急増は、主要貿易航路に新たに就航するLNG燃料コンテナ船によるところが大きいです。.

スペインはLNGバンカリング市場における欧州の主要プレーヤーとして台頭しており、国内のLNGバンカー販売量は2024年に2倍以上に増加し、合計3.8TWhに達する見込みです。バルセロナ港は主要な供給元であり、2024年には491件のLNGバンカリング作業を記録し、合計229,750立方メートルを供給しました。これらの作業には、トラックから船舶への積み替え402件とバージによる引き渡し89件が含まれます。この高い稼働ペースは、増加する船舶群によって支えられており、2024年にはバルセロナに寄港するLNG対応船舶が822隻に上ります。2025年10月、北欧のエネルギー企業Gasumは、バンカリング船と運搬船の全船隊がバイオLNGで運航され、FuelEU Maritime規制に基づきパートナーにコンプライアンスクレジットを付与すると発表しました。.

LNGバンカリング市場の最近の動向

- CMA CGMの大規模船隊投資(2025年3月): フランスの海運大手CMA CGMは、中国の江南造船所で建造される18,000 TEU型二元燃料LNGコンテナ船12隻の約26億米ドル相当の発注を発表し、LNG燃料船隊の拡大に向けた巨額の資本投資を表明した。

- MSC、12億米ドルの新造船を発注(2025年7月): 地中海海運会社(MSC)は、船隊の拡張と近代化戦略を強化するため、中国招商重工業(China Merchants Heavy Industries)に22,000 TEU型LNG二元燃料コンテナ船6隻を12億米ドル以上で発注した。

- トタルエナジーズのオマーン合弁事業(2024年4月): トタルエナジーズはオマーン国営石油会社と合弁事業を設立し、マルサLNGを設立しました。マルサLNGは、上流のガス生産から下流の液化までを網羅し、2028年から船舶燃料としてのLNG供給を開始する統合企業です。

- 米国港湾近代化基金(2024年10月): 米国政府は、LNGバンカリング市場に不可欠なゼロエミッション機器や代替燃料インフラへの資金提供を含む、27州の港湾の近代化と脱炭素化に向けた30億米ドルの投資を発表しました。

- エクソンモービルが燃料供給市場に参入(2025年10月): エクソンモービルは、20,000立方メートルのLNG燃料船2隻を新たにチャーターし、LNG燃料供給市場に正式に参入しました。これは、成長を続ける低排出海洋燃料セクターのシェアを獲得するための戦略的投資です。

- FortisBCの11億4000万米ドル規模の拡張計画(2025年10月): ブリティッシュコロンビア州公益事業委員会(BCUC)は、FortisBCの11億4000万米ドル規模のLNG貯蔵施設拡張プロジェクトを承認しました。このプロジェクトには、バンクーバー港でのLNGバンカリングを容易にするための海上桟橋の建設が含まれています。

- マースクの複数造船所への船隊発注(2025年7月): マースクは、将来の燃料戦略を多様化し、長期的な輸送能力を確保するための大規模投資として、中国と韓国の造船所から合計20隻のLNG二元燃料コンテナ船を発注した。

- 米国 PIDP 資金配分 (2024 年 3 月): 米国運輸省は、港湾インフラ開発プログラム (PIDP) を通じて 4 億 5,000 万ドルを、LNG などの代替燃料をサポートするプロジェクトを含む近代化プロジェクトに資金提供できるようにしました。

- Stabilis Solutions社によるガルベストン・ターミナル建設契約(2025年10月): Stabilis Solutions社は、ガルベストン港に新たな専用LNGバンカリング・ターミナルと船舶を建設する大型契約を獲得しました。これは、米国メキシコ湾岸のインフラに対する重要な民間投資となります。

LNGバンカリング市場のトップ企業:

- ボミン リンデ LNG GmbH & Co. KG

- エンジーSA

- ENNエナジーホールディングス株式会社

- FueLNGベリーナ

- ガスナチュラルフェノサ

- ガスプロブネフト・マリンバンカーLLC

- ハーベイ・ガルフ・インターナショナル・マリンLLC

- 川崎

- 韓国ガス公社

- 株式会社商船三井.

- ロイヤル・ダッチ・シェルPLC

- セムコープマリン株式会社.

- スタトイルAS

- スカンガスAS(ガサム)

- 合計SA

- 豊田通商株式会社.

- その他の著名な選手

市場セグメンテーションの概要:

製品タイプ別:

- トラックから船へ

- 港から船へ

- 船から船へ

- ポータブルタンク

用途別:

- コンテナ船

- タンカー船団

- 貨物船団

- フェリー

- 内陸船舶

- 他の

地域別:

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ポーランド

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2024年の市場規模価値 | 82億9000万米ドル |

| 2033年の予想収益 | 2,021.3億米ドル |

| 履歴データ | 2020-2023 |

| 基準年 | 2024 |

| 予測期間 | 2025-2033 |

| ユニット | 価値(10億米ドル) |

| 年平均成長率 | 46.2% |

| 対象セグメント | 製品タイプ別、用途別、地域別 |

| 主要企業 | Bomin Linde LNG GmbH & Co. KG、Engie SA、ENN Energy Holdings Ltd、FueLNG Bellina、Gas Natural Fenosa、GazproBneft Marine Bunker LLC、Harvey、Gulf International Marine LLC、Kawasaki、Korea Gas Corporation、Mitsui OSK Lines Ltd.、Royal Dutch Shell PLC、Sembcorp Marine Ltd.、Statoil AS、Skangas AS (Gasum)、Total SA、Toyota Tsusho Corp.、その他の有力企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |