市場のスナップショット

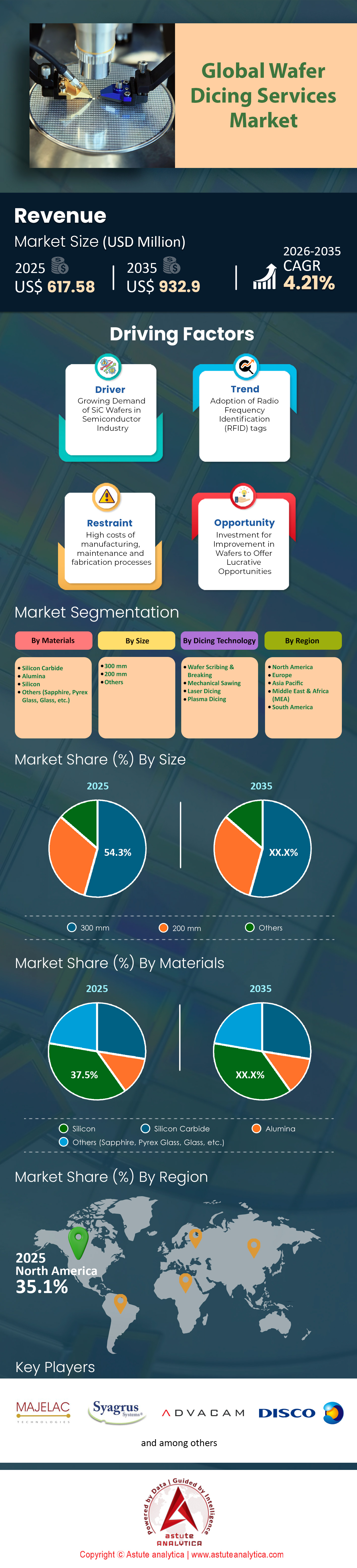

ウェーハダイシングサービス市場は2025年に6億1,750万米ドルと評価され、2026~2035年の予測期間中に4.21%のCAGRで成長し、2035年には9億3,290万米ドルを超えると予測されています。

主な調査結果

- 材料面では、炭化ケイ素が市場シェアの 37.5% 以上を占め、引き続き市場を支配しています。

- サイズに関しては、300 nm セグメントが市場を支配しており、市場シェアの 54.3% 以上を占めています。

- ダイシング技術に基づいて、市場はウェーハスクライビング&ブレーキング、メカニカルソーイング、レーザーダイシング、プラズマダイシングに分類されます。これらの中で、レーザーダイシングは最も好まれるダイシング方法として浮上し、市場シェアの42%以上を占めています。

- North は 35% 以上の市場シェアを獲得し、市場で支配的な地位を維持しています。

世界の半導体業界は現在、激しい構造変化の時期を迎えており、ウェーハダイシングサービス市場にとって堅調かつアグレッシブな環境が生まれています。ダイシングがチップ製造における単なるコモディティ化された最終工程だった時代は過ぎ去り、今日ではハイエンドデバイスの歩留まりと性能を左右する重要な付加価値プロセスとなっています。市場を牽引しているのは、主に生産能力の逼迫とインフラの急速な拡張です。半導体業界は新たな収益水準に到達すると予想されており、バックエンドプロセス部門はフロントエンドファウンドリの生産量に追いつこうと躍起になっています。

需要はもはや循環的なものではなく、継続的かつ大量のスループットを必要とする人工知能(AI)と電動化のスーパーサイクルによって牽引されています。ファブレス企業やIDMが壊れやすい高性能材料に対応できるパッケージングスロットを求める中、サービスプロバイダーは特に先端ノードにおいて生産ラインをほぼ最大稼働率で稼働させています。その結果、ウェーハダイシングサービス市場は評価の見直しを迫られており、精密加工能力は標準的な機械切断よりも大幅に高いプレミアムを獲得しています。

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

世界中で需要が高まっている主な製品タイプは何ですか?

メカニカルブレードダイシングは、標準ロジックや民生用電子機器の主力技術として依然として利用されていますが、現在爆発的な需要が見られている最も顕著な製品タイプは、レーザーアブレーションとステルスダイシング技術です。ウェーハダイシングサービス市場におけるこのような変化は、現代のチップアーキテクチャの物理的特性によって必然的に生じています。3Dスタッキングに対応するためにウェーハが薄くなるにつれて、ソーブレードからの機械的ストレスが許容できないマイクロクラックや歩留まりの低下を引き起こします。ステルスダイシングは、テープを拡張してダイを分離する前に、レーザーを用いてシリコン内に改質層を形成します。これは、メモリやAIアプリケーションで使用される300mmウェーハの標準になりつつあります。

この方法は、カーフ幅のロスがなく、側壁がよりクリーンであることを実現します。これは、ダイの面積が非常に高価な場合、極めて重要です。さらに、プラズマダイシングは、ウェーハあたりのチップ数の増加が最重要となる超小型ダイで採用が拡大しています。業界は実質的に二極化しており、プレミアムバリューは、狭い領域や複雑な地形でもアクティブ回路に損傷を与えることなく加工できる、これらの非接触型高精度ダイシング手法へと大きく流れています。ウェーハダイシングサービス市場の関係者は、従来のソーを廃止し、これらのフォトニックソリューションを採用する傾向が強まっています。

この前例のない需要を促進している主な要因は何でしょうか?

ウェーハダイシングサービス市場におけるこの前例のない需要を牽引しているのは、2つの巨大な原動力です。まず、そして最も直接的な要因は、生成AI(Generative AI)のブームです。NVIDIAのBlackwellアーキテクチャなどのAIアクセラレータは、高帯域幅メモリ(HBM)に大きく依存しています。HBM生産では、最大12個または16個の超薄型ダイを垂直に積み重ねるため、1ユニットの販売で、標準的な平面チップと比較して、ダイシング要件が12倍または16倍に増加します。50ミクロン未満の層を破壊せずにダイシングするために必要な精度は、ダイシング装置とサービス契約の大幅なアップグレードサイクルを促進しています。

ウェーハダイシングサービス市場の成長を牽引する2つ目の大きな要因は、自動車業界における電気自動車向けシリコンカーバイド(SiC)への移行です。SiCは非常に硬くて脆いことで知られており、従来のブレードでは切断が困難です。自動車メーカーが800Vアーキテクチャを推進するにつれ、SiCウェーハの量は急増しており、サービスプロバイダーはこれらの先進材料を効率的に加工できる特殊なレーザーソリューションの導入を迫られています。

世界の需要は主にどこに集中していますか?

地理的に見ると、ウェーハダイシングサービス市場の需要はアジア太平洋地域に圧倒的に集中しています。これは、既存の半導体サプライチェーン・エコシステムの直接的な結果です。台湾は依然として絶対的な中心地であり、世界のAI機器を支える先進的なパッケージングおよびファウンドリサービスの主要拠点となっています。TSMCなどの大手ファウンドリに近接しているため、ダイシングサービスは「ウェーハアウト」の物流フローに密接に統合されています。韓国はメモリ市場における優位性と、SK HynixとSamsungが支配するHBMサプライチェーンによって、ほぼ独占的に第2位の影響力を維持しています。

しかし、世界のウェーハダイシングサービス市場は戦略的な転換期を迎えており、米国と日本で需要が高まっています。米国では、CHIPS法とアリゾナ州およびテキサス州における先進的なパッケージング施設の国内化によって需要が刺激されており、防衛および重要インフラの安全なサプライチェーンを支える国内ダイシング能力に対するニーズが、まだ初期段階ながら急速に高まっています。

生産量でトップ4を占める国はどこか?

ダイシング実行の主要生産国と拠点を分析すると、ウェーハ ダイシング サービス市場の柱として 4 つの国が浮かび上がります。

- 台湾は、大規模な OSAT (アウトソーシングによる半導体組立・テスト) インフラストラクチャを活用して、世界のロジックおよび AI シリコンの大部分を処理しており、先頭に立っています。

- 韓国はメモリ関連のダイシングにおいて文句なしのリーダーであり、国内生産量は DRAM と NAND フラッシュに対する世界的な飽くなき需要と直接相関して拡大しています。

- 中国は、特にレガシーノード、電力管理 IC、そして巨大な EV 市場向けの急速に拡大する国内 SiC セクターにおいて、依然として生産量の大国です。

- 日本は、車載センサーやパワーモジュール向けの高精度ダイシングサービスの拠点であるだけでなく、世界をリードするダイシング装置メーカーの本拠地でもあり、新たなダイシングプロセスを開発し、それを世界へ輸出する技術の中心地となっています。

最近、急速に普及しているトップアプリケーションはどれですか?

特殊なウェーハダイシングサービス市場ソリューションの採用が最も急速に進んでいるアプリケーションは、高帯域幅メモリ(HBM)モジュールと自動車用パワーインバータです。HBM分野では、HBM3Eと次期HBM4規格への移行が、最大のボリュームドライバーとなっています。これらのメモリスタックはAIデータセンターに不可欠であり、ダイシングプロセスが歩留まりの鍵となります。ダイシングに欠陥があると、高価なスタック全体が台無しになります。その結果、市場で最も価値の高い契約は現在、HBM生産ラインに結びついています。自動車分野では、アプリケーションの焦点はトラクションインバータで使用されるSiC MOSFETにあります。EVメーカーがコスト削減のために150mmから200mmのSiCウェーハに移行すると、ウェーハあたりのダイ数が増加し、ダイシング量に複合的な影響を及ぼします。さらに、 5G およびRFフィルターコンポーネントは引き続き安定した需要のベースラインを提供し、モバイルデバイスの信号整合性を確保するために正確なシンギュレーションが必要です。

トップの主要企業はどこでしょうか?また、その成長戦略は何でしょうか?

ウェーハダイシングサービス市場の競争環境は、業界の方向性を形作る 4 つの主要企業によって定義されます。

- 株式会社ディスコは、装置サプライヤーとしてだけでなく、「Kiru」加工センターを通じたハイエンドダイシングサービスプロバイダーとしても事業を展開する、技術リーダーです。次世代レーザーダイシング技術における独占的地位を維持するために、積極的な研究開発費の投入と、新規R&Dセンターの開設といった施設の拡張に注力しています。

- 世界最大のOSATであるASEテクノロジーホールディングも、もう一つの巨大企業です。ASEは、台湾とマレーシアにおける先進的なパッケージング拠点の拡大を目指し、2025年には60億米ドルを超える巨額の設備投資を計画しており、AIチップ向け量産ダイシング市場を効果的に掌握する予定です。

- アムコーテクノロジーは西側諸国の先駆者であり、米国政府の補助金を戦略的に活用してアリゾナ州に大規模なパッケージングおよびダイシング能力を構築し、米国の大手ファブレス顧客にサービスを提供しています。

- TSMCは主にファウンドリーですが、最も重要なCoWoSダイシング工程を自社で行っていることで大きな影響力を持っています。同社の戦略は垂直統合であり、NVIDIAのような最高級AI顧客向けの切断品質を確実に管理しています。

今後最も顕著なトレンドとチャンスは何でしょうか?

ウェーハダイシングサービス市場における顕著なトレンドとビジネスチャンスは、持続可能性と異種統合を軸にますます発展しています。環境への影響は、ベンダー選定における決定的な要因になりつつあります。ダイシングプロセスでは、冷却とデブリ除去のために大量の水が消費されます。主要プレーヤーは、廃棄物を最小限に抑えるため、閉ループ式の水リサイクルシステムとろ過技術を導入し、グリーン製造を競争上の差別化要因と捉えています。同時に、「チップレット」、すなわち異種統合へのトレンドは、大きなビジネスチャンスをもたらします。モノリシックダイから、複数の小型チップレットをパッケージ化したシステムへと設計が移行するにつれ、完成デバイス1台あたりに必要なダイシングラインの数は倍増します。このアーキテクチャの変化により、ダイシング市場は一般的な半導体市場よりも速いペースで成長することが確実です。1つのプロセッサを組み立てるには、5~6段階の信頼性の高い個別カットが必要になるからです。未来は、スピード、精度、そして環境への配慮という微妙なバランスを巧みにコントロールできるサービスプロバイダーにかかっています。

セグメント分析

半導体製造分野におけるシリコンカーバイドの優位性で電気革命を推進

材料面では、シリコンカーバイドが世界のウェーハダイシングサービス市場で引き続き主要な力となっており、市場シェアの37.5%以上を占めています。このような優位性は主に、自動車業界が800V電気自動車アーキテクチャへと積極的に移行していることに支えられており、これにはSiCの優れた熱的および電気的特性が不可欠です。従来のシリコンとは異なり、SiCは硬度が非常に高い(モース硬度9.5)ため、加工が非常に難しいことで知られており、統合デバイスメーカー(IDM)は、高トルクの機械鋸や高度なレーザーアブレーションツールを備えた専門のウェーハダイシングサービス市場プロバイダーに外注せざるを得ません。この材料は175°Cを超える動作温度に対応できるため、インバーターの小型軽量化が可能になり、EVの走行距離の延長や350kWへのより高速な充電機能につながります。

- 150 mm ウェーハから 200 mm ウェーハへの移行により、ウェーハあたりのダイ出力が約 85% 増加し、ダイシングの経済性が大幅に変化します。

- 基板コストが高い(約 1,300 米ドル)ため、コストのかかる歩留まり損失を防ぐために、欠陥ゼロのダイシング プロセスが必要になります。

- 4H-SiC の特定の屈折率では、個別化中に熱影響部を最小限に抑えるために UV レーザー波長を調整する必要があります。

製造施設の生産能力が年間152万枚に達するにつれ、精密シンギュレーションの需要は急増しています。200mm基板への移行は、ウェーハの反りと厚さ(500ミクロン)という新たな課題をもたらし、専門的なウェーハダイシングサービス市場ベンダーへの依存をさらに強固なものにしています。これらのプロバイダーは、SiCではシリコンよりも5倍速く進行するブレード摩耗に伴う高額な消耗品コストの軽減に不可欠です。その結果、このセグメントは量だけでなく、世界で最も硬いスケーラブルな半導体材料を処理するという技術的な必要性によっても成長しています。

大口径ウェーハが先端ロジックおよびメモリチップの生産ブームを牽引

サイズに関して言えば、300 mmセグメントが世界のウェーハダイシングサービス市場を支配しており、市場シェアの54.3%以上を占めています。この覇権は、ダイの歩留まりと製造効率を最大化するために300 mmフォームファクタのみを活用する人工知能(AI)プロセッサと高帯域幅メモリ(HBM)に対する飽くなき需要によって支えられています。世界の生産能力は驚異的な月間ウェーハ920万枚に達し、ロジックおよびメモリ製造の規模の大きさに牽引されて、ウェーハダイシングサービス市場はこのセグメントで過去最高の量を記録しました。12-hiおよび16-hi HBMスタックへの移行には、ダイシングサービスで極薄ウェーハ(多くの場合40ミクロン未満)を扱う必要があり、これは高度なサービスプロバイダーのみが克服できる技術的な障壁となっています。

- 300 mm ウェーハの使用により、基板あたり 1,000 個以上のネットダイが可能になり、5 nm および 3 nm ノード テクノロジのスループットが最大化されます。

- 2048 個の I/O 端子と 25 ミクロン未満のマイクロバンプ ピッチを持つウェハーを扱うには、剥離を防ぐダイシング精度が求められます。

- 大手メモリメーカーは、AIグレードのメモリスタック専用に月産17万枚のウェハ生産能力を拡大しています。

300mmウェーハのダイシングは、2.5Dと3Dパッケージング技術の統合により、さらに複雑化しています。サービスプロバイダーは、深刻な反りの問題に対処し、UV剥離テープを使用して、壊れやすい薄型基板を破損なく処理する必要があります。世界のダイシング装置の55%が既にこのサイズに最適化されているため、ウェーハダイシングサービス市場は依然として300mm規格に縛られています。この分野はサイズだけでなく価値も重要です。300mm AIロジックウェーハ1枚で数万ドル相当の在庫を抱えることがあり、ダイシングサービスの信頼性は半導体サプライチェーンにとって極めて重要です。

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

精密フォトニクスによる高スループットと製造における材料損失の最小化

ダイシング技術に基づき、世界のウェーハダイシングサービス市場は、ウェーハスクライビング&ブレーキング、メカニカルソーイング、レーザーダイシング、プラズマダイシングに分類されます。これらの中で、レーザーダイシングは最も好まれるダイシング方法として台頭し、市場シェアの42.1%以上を占めています。この優位性は、レーザーダイシング独自の「ステルスダイシング」技術にあります。ステルスダイシングとは、1064nmの赤外線レーザーを用いて、材料損失ゼロ、表面のカーフ幅ゼロの内部改質層を形成する技術です。ウェーハダイシングサービス市場において、これは高価なシリコンカーバイドや超薄型メモリウェーハの処理に革命をもたらしています。機械式ブレードではチッピングや壊滅的な破損が発生するからです。600mm/sを超える切断速度を維持しながらダイ強度を2倍に高めることができるため、レーザーソリューションは現代の壊れやすい電子機器にとって不可欠なものとなっています。

- フェムト秒パルス持続時間の採用により、熱影響部 (HAZ) が 2 ミクロン未満に最小限に抑えられ、敏感なアクティブ回路が保護されます。

- レーザープロセスによりブレードの消耗品がなくなり、水の使用量が 50% 以上削減され、持続可能で運用コストが低いモデルが実現します。

- レーザー溝切りと機械切断を組み合わせたハイブリッド ダイシング システムは、現在、最適なスループットを実現する新規設置セットアップの 40% を占めています。

さらに、この技術は10ミクロン未満のダイシングストリートを可能にすることで、業界の小型化推進を支え、貴重なウェーハ面積をより多くのアクティブダイに効果的に活用できるようにします。積層型集積化においてウェーハの厚さが30ミクロンを下回ると、ウェーハダイシングサービス市場は、機械的ストレスの低減のため、レーザーダイシングの非接触特性に大きく依存するようになります。AIチップの歩留まり目標が100%に達する中、レーザーシステムが提供する+/- 0.5ミクロンの精度は、ハイステークスな半導体製造に求められる信頼性を提供し、先端ノードにおける最適な方法としての地位を確固たるものにしています。

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

北米は高価値AIオンショアリングを通じて35%のシェアを獲得

北米は、2025年にはウェーハダイシングサービス市場で35%という圧倒的な収益シェアを獲得することに成功しました。これは、単なる数量ではなく、先端ノードのシンギュレーションによる莫大な価値に基づいています。このリーダーシップは、アリゾナ州における「シリコンデザート」の拡大によって構造的に支えられています。同地域では、国家安全保障上の義務を満たすため、高利益率のAIチップの物理的なダイシングが現在、国内で行われています。この転換は目に見える形で現れています。アムコーテクノロジーの20億米ドル規模のパッケージングキャンパスでは、現在、TSMCの生産に対応するためにクリーンルームにレーザーダイシング設備を導入し、地域に密着した高収益のサービスハブを構築しています。

同時に、米国は難削材市場を独占しています。ウルフスピード社のモホークバレー工場は、200mm SiCラインをフル稼働に向けて積極的に増強しており、標準的なシリコンよりも大幅に高いプレミアムが付く特殊なダイシングサービスを必要としています。この米国国内のエコシステムは、GlobalWafers社に付与された4億600万ドルのCHIPS法助成金によってさらに強化され、テキサス州とミズーリ州への40億ドルの広範な投資が実現し、300mmウェーハのダイシングが米国内で行われることが確実になりました。

アジア太平洋地域は、複雑なメモリダイシング事業を推進する重要なボリュームリーダーシップを維持

今日、アジア太平洋地域は、メモリ生産の高密度化により、ウェーハダイシングサービス市場における揺るぎない牽引役であり、強力な第2位の地位を確立しています。この地域の市場動向は、高帯域幅メモリ(HBM)の物理的特性によって決定づけられています。SK Hynixが2025年末までに月産17万枚への生産能力拡大を積極的に進めていることから、韓国は超薄型ウェーハダイシングの世界的中心地となっています。これらの積層構造の複雑さから、サービスプロバイダーは1ユニットあたり12~16回のカットを必要とし、この地域のサービス需要を不当に押し上げています。

さらに、ロジック分野における台湾の優位性は揺るぎない。TSMCが月産7万5000枚のCoWoS(Co-WoS)生産能力を実証したことで、現地OSATはダイシングラインを24時間365日稼働させる必要に迫られている。ASEテクノロジーホールディングはこのスループットを活用し、2025年までに60億米ドルという巨額の設備投資を投じて台湾とマレーシアのダイシングインフラをアップグレードし、この地域が世界のサプライチェーンのボトルネックを解消する役割を担い続けることを目指している。

欧州は自動車用パワーエレクトロニクスダイシング市場を独占し、専門的な地位を維持

欧州は、ウェーハダイシングサービス市場において、守備的ながらも非常に収益性の高い第3位の地位を占めており、自動車用パワーエレクトロニクスのニッチ市場を独占することで差別化を図っています。ロジック中心の西側諸国やメモリ中心の東側諸国とは異なり、欧州のダイシング市場は電動モビリティへの移行によって活性化しています。この地域の強みは、シリコンカーバイド(SiC)と窒化ガリウム(GaN)の加工にあります。インフィニオンテクノロジーズがこの分野の要であり、2025年度にSiCの売上高10億ユーロを目標としています。この目標は、ドイツとオーストリアのサービスセンター向けの高強度ダイシング契約に直結します。この専門性は、イタリアのカターニアにある完全統合型の200mm SiC施設を2025年中に拡張するSTマイクロエレクトロニクスによってさらに深められています。この施設では、基板製造とダイシングを一元管理し、歩留まりを確保しています。さらに、ボッシュはドレスデンのウェーハファブでセンサー生産を積極的に拡大しており、MEMSダイシングの安定した需要のベースラインを形成しています。欧州の戦略は明確だ。EVを駆動する「切断が難しい」パワーチップに重点を置き、コモディティ化から守られた安定した市場シェアを確保することだ。

ウェーハダイシングサービス市場の最近の動向

1. Wolfspeed社、CHIPS税還付金約7億ドルを受領(2025年11月下旬~12月上旬)

Wolfspeed社は、CHIPSおよび科学法(第48D条)に基づき、現金による税還付金約6億9,860万ドルを受領したことを明らかにしました。この金額は、広く報道されているように約7億ドルに上ります。この資金は、Wolfspeed社の資本集約型SiC事業拡大を直接的に支えるものであり、下流のデバイスおよびダイシング工程向けの200mm SiCウェハ供給を支える、サイラーシティのジョン・パルモア製造センターなどの大規模な材料投資も含まれます。

2.SKハイニックス、M15X HBM工場で設備設置を早期開始(2025年10月下旬)

次世代HBMハブとして設計されたSKハイニックスの清州市M15X工場は、当初の建設ロードマップで想定されていたよりも早く、2025年10月下旬頃にクリーンルーム稼働準備を完了し、設備設置を開始した。この施設は高度なHBM生産に特化しており、超高積層メモリダイを対象としたダイシング能力に対する大量需要が直ちに発生する。

3. アムコー、70億米ドルを投じてピオリア先進パッケージングキャンパスを着工(2025年10月)

アムコーテクノロジーは、アリゾナ州ピオリアに先進パッケージングおよびテストキャンパスの建設を開始しました。各フェーズへの総投資額は約70億米ドルで、米国最大級のアウトソーシング先進パッケージング施設の1つとなる予定です。

4. 三菱電機、熊本県菊池市に200mm SiCウェハー製造工場を完成(2025年10月)

三菱電機は、熊本県菊池市に200mm SiCウェハー製造工場を完成し、2025年11月頃から量産を開始する予定。同工場は、自動車・産業市場向けの200mm SiCパワーデバイスの製造に注力する。

5.アムコア、アリゾナのプロジェクトをピオリア・イノベーション・コア内の104エーカーの敷地に移転(2025年9月)

アムコアは、計画していたアリゾナの先進パッケージング施設を、ピオリア・イノベーション・コア内の約104エーカーのより広い敷地に移転することを決定しました。これは、以前のより小規模な敷地からの拡張となります。今回の移転により、クリーンルーム、テスト、および関連インフラを含む、ウェハーダイシングサービス市場における将来の生産能力増強に必要な十分な土地が確保されます。これにより、AIおよび高性能コンピューティングの需要急増に対応できる拡張性を実現し、結果としてアウトソーシングによるダイシングおよびパッケージングの受注量増加が見込まれます。

世界のウェーハダイシングサービス市場のトッププレーヤー

- アメリカン・プレシジョン・ダイシング社.

- 情報通信技術

- マジェラックテクノロジー

- シアグラスシステム

- SVM

- アドバカム

- 先進的な国際技術

- 株式会社ディスコ

- マイクロ精密エンジニアリング

- オプティムウェーハサービス

- その他の著名な企業

市場セグメンテーションの概要:

素材別

- 炭化ケイ素

- アルミナ

- シリコン

- その他(サファイア、パイレックスガラス、ガラスなど)

サイズ別

- 300ミリメートル

- 200ミリメートル

- その他

ダイシングテクノロジー

- ウェーハのスクライビングとブレーキング

- 機械鋸

- レーザーダイシング

- プラズマダイシング

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |