市場シナリオ

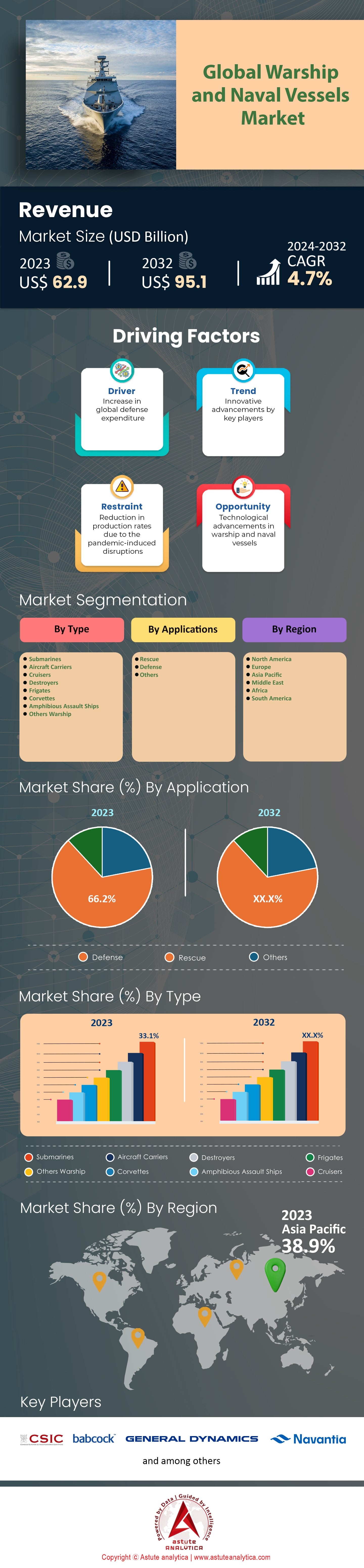

世界の軍艦および海軍艦艇市場は2023年に629億米ドルと評価され、2024年から2032年の予測期間中に4.7%のCAGRで成長し、2032年までに951億米ドルの市場評価額に達すると予測されています。.

2023年、世界の海上防衛情勢は、技術の進歩と地政学的緊張の両面から急速な変容を遂げています。今年は、米国、中国、ロシア、インドといった海軍力の主要国が最前線に立ち、海軍力強化に向けた戦略的シフトを反映しています。米国は、原子力空母11隻を含む290隻以上の配備可能な戦闘艦艇を擁し、世界の軍艦および艦艇市場におけるリーダーとしての地位を維持し、戦力投射を重視しています。一方、中国は人民解放軍海軍(PLAN)を約355隻に拡大し、艦艇数で米国を上回り、3隻の空母に加え、さらに建造中の空母もあります。ロシアとインドも海軍力の強化を続けており、ロシアは62隻の潜水艦に注力し、インドはINSヴィクラマーディティヤを含む約150隻の艦艇を建造し、国産造船を進めています。.

海軍近代化への投資は、艦隊更新と最先端技術の統合の必要性に牽引され、軍艦および艦艇市場で大幅な増加を見せています。米国国防総省は、2023年に造船および海上システムに340億ドルを割り当て、次世代の潜水艦と駆逐艦に重点を置いています。一方、中国は国防予算を7.1%増額し、一帯一路構想を支える海軍の拡張に重点を置いています。インドは海軍予算に110億ドルを拠出し、国産初の航空母艦であるINSヴィクラントなどのプロジェクトに注力しています。英国もまた、今後10年間で240億ポンドを投じ、ドレッドノート級潜水艦と26型フリゲート艦の開発に重点的に投資しています。これらの投資は、海洋安全保障の強化と戦略的優位性の維持に向けた世界的な潮流を反映しています。.

技術的展望と将来の展望

世界の軍艦および艦艇市場における技術革新は、海軍力の再構築において極めて重要な役割を果たしており、特に無人システム、極超音速ミサイル、サイバー戦、人工知能(AI)に重点が置かれています。無人艦艇市場は、米国と中国によるドローン技術への投資を背景に、2025年までに46億ドル規模に達すると予測されています。極超音速ミサイルの開発は、米国の海軍の優位性に対抗することを目指し、ロシアと中国が主導しています。サイバー戦能力は海軍戦略においてますます不可欠なものとなっており、NATOと米国はサイバーレジリエンスを重視しています。さらに、意思決定プロセスと自律システムの展開を強化するために、人工知能が海軍作戦に組み込まれつつあります。これらの技術革新は、海軍の優位性を維持し、新たな海洋脅威に対処する上で不可欠です。.

今後、軍艦および海軍艦艇市場の見通しは堅調に推移し、継続的な成長と近代化への取り組みが見込まれています。アジア太平洋地域は海軍投資が最も高い成長を遂げると予想されており、日本や韓国などの国々は海軍力の強化を進めています。欧州は、集団安全保障の強化を目指し、将来型戦闘航空システム(CFAS)などの共同プロジェクトや合同海軍演習に注力しています。中東では、サウジアラビアやUAEなどの国々が、海上貿易ルートの安全確保と地域の脅威への対抗策として海軍力の増強を進めています。これらの動きは、地政学的安定の維持と国益の確保における海軍力の戦略的重要性を浮き彫りにしています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進要因:新たな地政学的脅威に対抗するための世界防衛予算の増額

世界の防衛予算の急増は、地政学的緊張の高まりと海軍近代化の切迫した必要性によって引き起こされています。2023年、米国は世界最大の8,420億ドルの防衛予算を計上しました。その大部分は海軍力に向けられており、軍艦および艦艇市場の成長を牽引しています。中国はこれに続き、2,240億ドルの防衛予算を計上し、海洋進出の拡大に重点を置いています。インドは海軍力の増強を目指し、防衛費に726億ドルを計上しました。英国は580億ドルの防衛予算を発表し、近代的な軍艦の取得を優先しています。さらに、日本の防衛費は510億ドルに達し、海洋安全保障強化への戦略的転換を反映しています。ロシアは経済的制約にもかかわらず、480億ドルの防衛予算を維持し、軍事戦略における海軍力の重要性を強調しました。フランスは防衛費に450億ドルを拠出し、海軍の革新に重点を置いています。ドイツは海軍のアップグレードに多額の投資を行い、430億ドルを割り当てました。オーストラリアの国防予算は、地域の安全保障上の懸念から420億ドルに達しました。.

世界の軍艦および海軍艦艇市場の国々は、これらの課題に対応するため、海軍艦艇の取得と近代化を優先しています。例えば、韓国は防衛予算に460億ドルを割り当て、先進的な造船に重点を置いています。ブラジルは海軍プレゼンスの重要性を認識し、防衛部門に300億ドルを充てています。海上能力の向上を目指すトルコは、270億ドルの防衛予算を発表しています。260億ドルの防衛予算を持つイタリアは、海軍の拡張を重視しています。北極の主権に重点を置くカナダは、防衛イニシアチブに250億ドルを割り当てています。サウジアラビアの防衛予算は、海上貿易ルートの安全確保を目的として240億ドルに達しました。次世代海軍技術に投資するオランダは、140億ドルを割り当てています。一方、スペインは戦略的な海洋権益を反映して130億ドルを充てています。100億ドルの防衛予算を持つノルウェーは、海軍の即応体制を優先しています。最後に、イスラエルは80億ドルの防衛費配分を発表し、地域の安全保障戦略における同国の海軍力の重要性を強調した。.

動向:監視と戦闘作戦の強化に向けた無人艦艇への移行

軍艦および海軍艦艇市場における無人海軍艦艇への移行は、監視および戦闘効率の向上の必要性に牽引され、勢いを増している。2023年、米海軍は100隻以上の無人水上および水中艇を運用し、海洋情報能力を大幅に向上させた。英国は海軍技術イニシアチブを前進させるため、自律型機雷探知艦を進水させた。中国は南シナ海に50隻の無人艦艇を配備し、海洋領域認識を強化した。フランスは拡大する海上作戦を支援するため、30機の自律型海軍ドローンの艦隊を開発した。オーストラリアは沿岸監視に重点を置いて、20隻以上の無人艦艇に投資した。ロシア海軍は戦略的抑止任務のために15隻の無人潜水艦を統合した。インドは海上偵察能力を強化するため、10隻の自律型艦艇を導入した。イスラエル海軍は沿岸防衛作戦に8隻の無人艦艇を活用した。日本は係争海域における海上安全保障を強化するため、6隻の自律航行艦を配備した。韓国は哨戒活動の強化のため、海軍の戦力に無人水上艇5隻を追加した。.

これらの動きは、新たな安全保障上の課題に対処するために無人技術を活用するという、より広範な潮流を反映しています。オランダは、環境監視と防衛を目的とした4隻の自律型海軍プラットフォームに投資しました。軍艦・海軍艦艇市場におけるもう一つの主要プレーヤーであるイタリアは、人道支援および戦闘任務を支援するため、3隻の無人艦艇の開発を開始しました。ドイツは、海上監視を強化するため、2隻の無人艦艇を海軍艦隊に統合する計画を発表しました。スペインは、沿岸監視のために2隻の自律型水上艇の配備に注力しました。広大な海域を有するカナダは、北極海哨戒用に2隻の無人艦艇の取得を開始しました。ブラジルは、アマゾン川の監視に2隻の自律型水上艇の活用を検討しました。トルコは、戦略的な海軍作戦用に1隻の無人艦艇を開発しました。ノルウェーは、海洋研究および防衛用途向けに1隻の自律型水上艇に投資しました。サウジアラビアは、重要な航路の安全確保のため、1隻の無人艦艇を配備する計画を発表しました。最後に、シンガポールは、海上安全保障インフラを強化するため、1隻の自律型水上艇の試験運用を行いました。.

課題: サプライチェーン管理の複雑さがタイムリーな生産と配送に影響

軍艦および海軍艦艇市場において、サプライチェーン管理の複雑さは、海軍艦艇のタイムリーな生産と納入に大きな課題をもたらしています。2023年、世界の造船業界は重要な部品の不足により混乱に直面し、世界中の200以上の造船所に影響を与えました。米海軍は、サプライチェーンのボトルネックにより、15隻の新しい軍艦の納入が遅れたと報告しました。英国は10隻の海軍艦艇の生産に遅れが生じ、サプライチェーンネットワークの脆弱性が浮き彫りになりました。中国の造船業界では8つのプロジェクトに遅れが生じ、海軍拡張計画に影響が出ています。フランスは、7隻の新しいフリゲート艦の建造に影響を与えるサプライチェーンの問題を報告しました。ドイツは5隻の海軍艦艇の資材調達に課題があり、完成が遅れました。韓国は、サプライチェーンの混乱により、4隻の最新鋭潜水艦の生産に遅れが生じました。イタリアは3隻の海軍艦艇の建造に遅れがあると報告し、物流改善の必要性を強調しました。.

軍艦・海軍艦艇市場におけるサプライチェーンの課題に対し、戦略的パートナーシップとイノベーションを通じて取り組みが進められています。日本は、2つの海軍プロジェクトにおいてサプライチェーンのレジリエンス強化策を導入しました。オーストラリアは、進行中の2つの造船プロジェクトのリスク軽減のため、サプライヤー基盤の多様化に注力しました。インドは、2つの海軍艦艇の生産現地化戦略を実施し、外国サプライヤーへの依存度を低減しました。カナダは、1つの主要海軍プロジェクトにおけるサプライチェーン強化のための協業を模索しました。オランダは、1つの海軍プロジェクトにおけるサプライチェーン運用の効率化のため、デジタルトランスフォーメーションを重視しました。スペインは、1つの造船プロジェクトのサプライチェーンを最適化するために、先進技術に投資しました。ノルウェーは、1つの海軍プログラムのサプライチェーン効率を向上させるために、人工知能を活用しました。ブラジルは、1つの防衛プロジェクトにおけるサプライチェーンの課題に対処するため、官民パートナーシップを開始しました。トルコは、1つの海軍建造におけるサプライチェーン管理の改善のため、物流イノベーションを優先しました。最後に、イスラエルは、海軍サプライチェーンの透明性と効率性を高めるために、ブロックチェーン技術の活用を検討しました。.

セグメント分析

タイプ別

潜水艦は、そのステルス性、汎用性、そして戦略的な能力により、軍艦・海軍艦艇市場において33.1%以上の市場シェアを占め、海軍力の極めて重要な側面を担っています。2023年現在、世界の潜水艦隊は活発で、世界中で約500隻の潜水艦が現役です。米国、ロシア、中国は、相当な兵器保有量で上位を占めており、米国海軍は約68隻、ロシアは約60隻、中国は70隻以上の潜水艦を保有しています。これらの国々は、海上優勢と戦略的抑止力を確保するため、通常動力型と原子力型の両方の潜水艦に多額の投資を行っています。.

潜水艦への投資は巨額です。世界の潜水艦市場は年間220億ドル以上の規模があり、原子力潜水艦の建造費用は1隻あたり30億ドルを超えます。最近、オーストラリアは米国と英国から原子力潜水艦を購入する画期的な契約を締結し、数十年にわたる投資額は1,000億ドルを超えました。一方、インドはフランスからスコルペヌ級潜水艦6隻を就役させており、投資額は約37億5,000万ドルです。2023年には、韓国が初の国産弾道ミサイル搭載潜水艦KSS-IIIを発注しました。これは、現代の海軍戦における潜水艦の戦略的重要性をさらに示しています。.

軍艦・海軍艦艇市場における潜水艦の優位性は、その比類のない戦略的価値に由来しています。弾道ミサイルの発射、偵察、そして探知されないままの秘密作戦の実行が可能な潜水艦は、国家の戦略的抑止力と情報収集能力の維持に不可欠です。水中の脅威が多様化するにつれ、最新鋭の潜水艦の需要は高まっています。米国は老朽化したオハイオ級潜水艦の後継として、コロンビア級弾道ミサイル搭載潜水艦12隻の建造を計画しており、ロシアはボレイ級潜水艦隊の拡充を続けています。さらに、ミサイル攻撃能力を強化するバージニア級潜水艦のバージニア・ペイロード・モジュールなどの進歩は、世界の海軍戦略における潜水艦の進化と優位性を浮き彫りにしています。これらの艦艇は、複雑な海洋安全保障の領域において戦略的優位性を提供する能力において、依然として比類のない存在です。.

アプリケーション別

軍艦・海軍艦艇市場において、世界的な脅威の進化と海洋優位性の戦略的重要性により、軍艦・海軍艦艇は防衛用途でますます活用されています。これに伴い、防衛セグメントは66.2%以上の市場シェアを獲得しました。現代の地政学的状況は、南シナ海、ペルシャ湾、紅海といった主要な海域における緊張によって特徴づけられています。これらの地域は世界の貿易とエネルギー供給にとって極めて重要であり、潜在的な紛争の焦点となっています。例えば、米海軍は紅海で積極的に活動し、イエメンのフーシ派による海上輸送への無人機攻撃やミサイル攻撃の脅威に対抗しています。2023年現在、米海軍は11隻の航空母艦を運用しており、これは他のどの国よりもはるかに多く、海軍の優位性維持へのコミットメントを浮き彫りにしています。世界では約4,060隻の軍艦が現役であり、世界各国が保有する広範な海軍力を反映しています。.

現代の海軍が取り組んでいる軍艦および艦艇市場における主な脅威には、海賊行為、テロリズム、そして国家による攻撃が含まれます。2023年には、世界中で116件の海賊行為が報告されており、これは海上貿易における重大な安全保障上の懸念事項です。中国、イラン、北朝鮮などの国々は、影響力を行使し、敵対国に挑むため、非正規の艦隊や巡航ミサイル・弾道ミサイルを含む沿岸防衛システムを採用していることが知られています。中国の海軍艦隊は355隻にまで拡大し、艦艇数で世界最大の海軍となっています。米国、中国、ロシアは、海軍力の強化に最も積極的に取り組んでいる国々です。米海軍は、敵対的な行動から海上航路を守るために、100隻以上の駆逐艦と巡洋艦を配備しています。さらに、フーシ派のC-802ミサイルのような高度な対艦ミサイルの開発と配備には、これらの脅威を無力化するための強力な海軍の存在が必要である。.

軍艦および艦艇市場において、海軍力の向上と防衛目的での軍艦の利用増加を牽引する主な要因はいくつかあります。技術の進歩により、対潜水艦戦からミサイル防衛まで、幅広い任務を遂行可能な、より高性能で多用途な艦艇が開発されました。2023年には、世界の防衛予算は800億ドル増加し、海軍力を含む軍事力への投資増加を反映しています。各国が自国の経済的利益を守り、貿易の自由な流れを確保しようとする中で、海上交通路の制御を維持する戦略的重要性もまた、重要な推進力となっています。例えば、南シナ海を年間9万隻以上航行する船舶は、世界の商業活動にとっての重要性を浮き彫りにしています。さらに、地域大国の台頭とインド太平洋地域における勢力バランスの変化により、各国は海軍力の強化を迫られています。例えば、日本は2023年に2隻の新型イージス艦を就役させ、海上防衛能力を強化しました。これらの動きは、各国が海上防衛能力の強化に継続的に取り組んでいることを強調するものです。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋地域は、海洋紛争の激化、地域の安全保障上の課題、そして近代化への推進を背景に、世界の軍艦および海軍艦艇市場のフロントランナーとして台頭しています。2023年には、同地域の市場シェアは38.9%に達しました。中国の野心的な海軍拡張は最前線にあり、人民解放軍海軍(PLAN)は2023年時点で355隻以上の艦艇と潜水艦を誇り、艦艇数で世界最大の海軍となっています。中国は、電磁カタパルトシステムを搭載した3隻目の航空母艦「福建」の最近の進水を含め、先進能力への投資を積極的に行っています。インドもまた重要な貢献者であり、インド海軍は150隻以上の艦艇と潜水艦を運用しています。インドは2022年に初の国産航空母艦「INSヴィクラント」を就役させ、2027年までに艦隊を200隻に増強する計画です。.

日本の海上自衛隊は、アジア太平洋地域の軍艦・艦艇市場において約154隻の艦隊を保有しており、F-35B戦闘機の運用を支援するため、いずも型ヘリコプター搭載空母の改修を進めています。160隻以上の現役艦艇を擁する韓国は、弾道ミサイル搭載可能なKSS-III潜水艦計画を含む次世代駆逐艦および潜水艦への投資を進めています。さらに、オーストラリアはAUKUS協定に基づき原子力潜水艦の取得を約束し、長距離航行能力を強化しています。これらの国々は、膨大な受注、造船所の拡張、そして海上における優位性強化に向けた国産化への注力などにより、地域の海軍市場を牽引しています。.

北米は依然として世界第2位の軍艦および海軍艦艇市場であり、その圧倒的なシェアは米国が占めています。米海軍は2023年時点で、11隻の原子力空母、70隻以上の潜水艦、そして駆逐艦、巡洋艦、そして文字通りの戦闘艦を含む、約297隻の展開可能な戦闘艦艇からなる強力な艦隊を運用しています。米国は近代化プログラムに多額の投資を行っており、今後数十年で艦隊規模を355隻以上に拡大し、世界的な脅威に対抗する計画です。注目すべきプログラムとしては、老朽化したオハイオ級潜水艦の代替として12隻の建造が予定されているコロンビア級弾道ミサイル潜水艦や、先進的なレーダーおよびミサイルシステムを搭載したアーレイ・バーク級(フライトIII)駆逐艦の調達が進行中です。米海軍はまた、コンステレーション級フリゲート艦の開発も進めており、多目的任務能力を強化するため、20隻の新たな艦艇の建造契約を締結しています。カナダの王立カナダ海軍は、既存のフリゲート艦と駆逐艦の代替として15隻の新たなカナダ水上戦闘艦の建造を含む国家造船戦略によって地域市場に貢献しており、海軍の近代化への多大な投資を示している。.

ヨーロッパは軍艦および海軍艦艇市場で第3位を占めており、英国、フランス、ドイツ、イタリア、スペインといった主要国が大きな貢献を果たしています。英国海軍は、クイーン・エリザベス級航空母艦2隻(HMS Queen ElizabethとHMS Prince of Wales)を含む、就役済みの艦艇72隻を運用しています。これらの空母はそれぞれ約6万5000トンで、F-35Bステルス戦闘機を搭載可能です。フランス海軍は、原子力空母「シャルル・ド・ゴール」を筆頭に180隻以上の艦艇を保有し、バラクーダ級原子力攻撃型潜水艦計画に70億ユーロを投資しています。計画では6隻の潜水艦が計画されています。.

ドイツは、排水量1万トンを超える少なくとも4隻のF126級フリゲート艦を新たに調達し、軍艦および艦艇市場における海軍力を強化しています。多用途機能を重視しています。イタリア海軍は、PPA級哨戒艦の導入により近代化を進めており、先進的な戦闘システムを搭載した7隻の就役を計画しています。スペインも新型F-110級フリゲート艦に投資しており、最先端のステルス技術とセンサー技術を搭載した5隻を建造中です。欧州諸国は総じて、戦略的海洋安全保障を維持し、NATOのコミットメントを果たすため、先進技術の統合、多国間協力、艦隊の近代化に重点を置いています。.

世界の軍艦・海軍艦艇市場におけるトッププレーヤー

- バブコック・インターナショナル・グループ

- ジェネラル・ダイナミクス

- 川崎重工業

- ロッキード・マーティン

- 三菱重工業

- CSIC

- 大宇造船海洋(DSME)

- フィンカンティエリ スパ.

- ガーデンリーチ造船所&エンジニア

- 現代重工業

- ナヴァンティア

- サムスン重工業

- BAEシステムズマリタイム

- リライアンス・ネイバル・アンド・エンジニアリング・リミテッド

- その他の著名な選手

市場セグメンテーションの概要:

タイプ別

- 潜水艦

- 航空 母艦

- 巡洋艦

- 駆逐艦

- フリゲート艦

- コルベット

- 強襲揚陸艦

- その他軍艦

アプリケーション別

- レスキュー

- 防衛

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |