市場のスナップショット

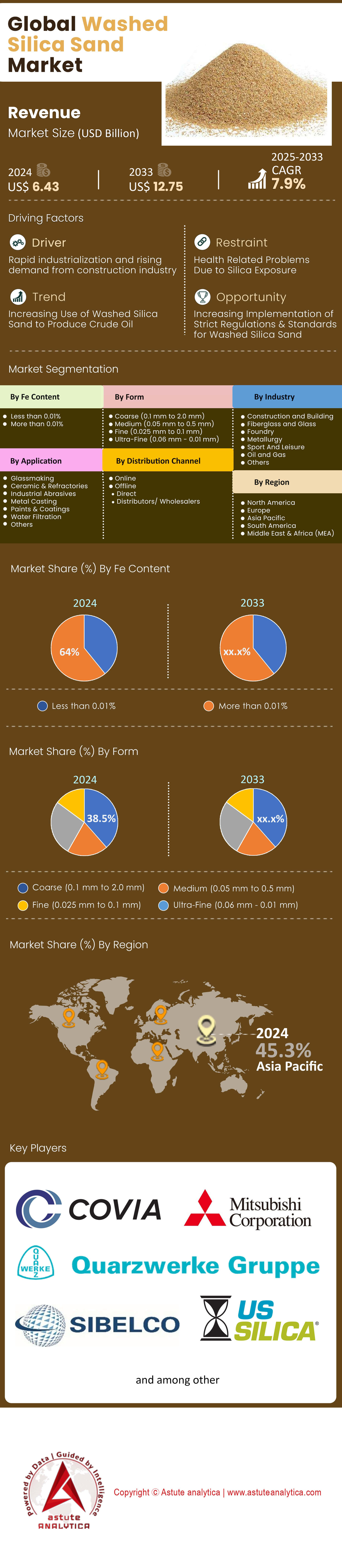

洗浄シリカ砂市場は2024年に64億3,000万米ドルと評価され、2025年から2033年の予測期間中に7.9%のCAGRで成長し、2033年までに127億5,000万米ドルの市場評価額に達すると予測されています。.

市場を形成する主要な調査結果

- Fe含有量に基づくと、鉄(Fe)含有量が0.01%を超えるセグメントが最も多く、64.0%という大きなシェアを占めています。.

- 形状別に見ると、粗目(0.1mm~2.0mm)セグメントが世界市場の38.5%で最も高いシェアを占めています。.

- 用途範囲では、ガラス製造セグメントが洗浄シリカ砂市場で最大のシェアを占め、37.4%を占めています。.

- グラスファイバーおよびガラス産業セグメントは市場で最大のシェアを占め、34.4%を占めています。.

- アジア太平洋地域は、市場の収益シェアの 45% 以上を占め、主要なプレーヤーとして台頭しています。.

洗浄シリカ砂市場は、2025年に向けて、強力な新たな需要の潮流と産業哲学の根本的な変化を背景に、大きな進化を遂げるでしょう。一般建設業やガラス製造業といった伝統的な柱は依然として重要ですが、市場を最も力強く成長させているのは、デジタルインフラの爆発的な拡大と循環型経済モデルへのコミットメントの深化です。データセンター建設におけるコンクリートへの飽くなき需要は、新たな主要消費チャネルを生み出しています。また、ガラスリサイクルと持続可能な産業慣行におけるイノベーションは、高純度シリカの需給構造を再構築しています。.

世界の建設市場は2025年に17兆459億5000万ドルに達すると予測されており、コンクリートおよび建築資材における洗浄シリカ砂市場への強力な基礎需要を提供します。この成長は、ハイテクセクターの影響をますます受けています。例えば、データセンターの世界的な建設は前例のない速度で加速しており、2025年半ばの時点で北米だけで7.8ギガワットの容量が建設中です。これらの施設はコンクリートを大量に消費します。単一のハイパースケールデータセンターキャンパスは、建設段階で100万トン以上のセメントを必要とする可能性があり、その主要成分はシリカ砂です。米国では、データセンター建設に2025年だけで約247,000トンのセメントが消費されると予想されています。.

シリカ砂需要の伝統的な礎石であるガラス産業は、洗浄シリカ砂市場の変革の焦点でもあります。世界の特殊ガラス市場は、エレクトロニクスと再生可能エネルギーの需要に牽引され、2025年には694億ドルから成長すると予想されています。自動車部門の電気自動車(EV)への移行は、バッテリー走行距離の延長に軽量化が重要になるため、重要な要因です。高度な軽量ガラスはこの取り組みの重要な構成要素です。業界は新規生産に加えて、持続可能性にますます重点を置いています。欧州では、製造に使用されるリサイクルガラス(カレット)の量を増やすための新しい循環型経済イニシアチブが2025年に実施され、シリカ砂などのバージン原材料の必要性が削減されます。これらのプログラムは、現在欧州の板ガラスの80%以上が埋め立て処分されているという事実を改善することを目指しています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

推進力:デジタル革命の物理的な足跡が前例のない需要を刺激

2025年の洗浄シリカ砂市場を牽引する最も強力な新たな原動力は、世界のデジタルインフラの物理的な構築、特にデータセンターの旺盛な建設です。AI、クラウドコンピューティング、ビッグデータの急増は、データ処理能力とストレージ容量に対する飽くなき需要を生み出し、世界的な建設ブームへと直結しています。2025年半ばの時点で、北米では新たに31.6GWのデータセンター容量が計画段階にあり、これはわずか5年前の10倍に相当します。.

これらは普通の建設プロジェクトではありません。その規模と資材の使用量は非常に大きいです。データセンターは、セキュリティ、熱安定性、および復元力を考慮して設計されたコンクリート製の構造物です。データセンターへのインフレ調整済み支出は、過去10年間で約850%急増しており、2024年だけで55%増加しています。予測によると、米国のデータセンターの数は、2025年初頭の5,426から2027年には6,000を超える見込みです。この拡大により、洗浄シリカ砂市場の需要が集中するホットスポットが形成されています。テキサス州、バージニア州、アリゾナ州、ジョージア州などの州は、2025年から2027年にかけての一連の新規プロジェクトの恩恵を受ける態勢が整っています。その量は膨大で、米国では今後3年間でデータセンター建設に約100万トンのセメントが必要になると予測されています。そのコンクリートの主成分である洗浄シリカ砂は、歴史的な速度でこの高成長分野に引き込まれており、近い将来に強力かつ持続的な需要の牽引役となるでしょう。.

トレンド:循環型経済がガラス産業の原料を変革

2025年の洗浄シリカ砂市場を大きく変える主要なトレンドは、世界のガラス業界における循環型経済の原則の導入加速です。企業のサステナビリティ目標、厳格な政府規制、そしてエネルギー消費削減への要望が重なり、ガラスメーカーはリサイクルガラスカレットを主要原料としてますます活用するようになっています。この傾向は、バージン洗浄シリカ砂の需要に直接的な影響を与えます。カレットの使用は、ガラス製造における脱炭素化の最も効果的な方法の一つです。カレットは原料よりも低い温度で溶融するため、エネルギー消費とCO2排出量を削減できます。.

大手企業や規制当局は野心的な目標を掲げており、洗浄シリカ砂市場の成長を大きく後押ししています。例えばペルノ・リカールは、2025年までにガラスパッケージの使用済みリサイクル材の50%を目標としています。欧州の板ガラス業界は、2025年に新しい循環型経済法が成立するよう積極的にロビー活動を行っており、二次原材料のより効率的な市場を創出し、建物や自動車からの使用済みガラスの解体と選別を支援しています。これは、リサイクルカレットの品質と純度を向上させ、より幅広い用途に適したものにしている自動選別の技術進歩によって可能になっています。現在入手可能な高品質のカレットでは、業界レベルでの脱炭素化の可能性は約10~15%に限られていますが、イノベーションと収集インフラの改善を求める動きは絶え間なく続いています。この傾向はパラダイムシフトを表しており、「廃棄物」製品がますます貴重な資源として見られるようになり、採掘されたシリカ砂の従来の市場を補完し、同時に競合する複雑な力学を生み出しています。.

抑制:エネルギーと物流コストの高騰が利益率を圧迫

2025年の洗浄シリカ砂市場が直面する大きな制約は、エネルギー価格の変動と物流コストの高騰という二重の圧力です。シリカ砂の採掘、洗浄、選別、乾燥のプロセスは、本質的にエネルギー集約型です。欧州など一部の地域では、産業用電力価格は2025年に若干の緩和が見込まれていますが、危機以前の水準と比較して構造的に高止まりしており、生産者の操業コストに継続的な圧力をかけています。北米では、軽油を含む留出燃料油の在庫不足が続いているため、燃料価格が高止まりしており、鉱山操業に不可欠な固定設備と輸送車両の両方に直接的な影響を与えています。.

この問題をさらに複雑にしているのは、グローバルサプライチェーンにおける根強い課題です。砂のように価値が低く量の多い商品の輸送コストは、最終価格に大きく影響します。輸送費の変動や物流の混乱により、特に洗浄シリカ砂市場の輸出入において価格が大きく変動しました。2025年9月には、米国経済の減速懸念から原油価格に下落圧力がかかりましたが、この緩和効果は一時的かつ地域限定的なものにとどまる可能性があります。こうしたコスト圧力が重なり、生産者の利益率が圧迫され、長距離輸送が経済的に不可能になる可能性があります。このため、高純度が必須ではない用途では、地元産で品質の低い可能性のある砂が好まれる場合があり、特定の地域やセグメントにおける高品質な洗浄シリカ砂の市場ポテンシャルが抑制される可能性があります。.

セグメント分析

Feコンテンツ

洗浄シリカ砂市場において、鉄(Fe)含有量が0.01%を超えるセグメントは依然として最も大きなシェアを占めており、64.0%という圧倒的なシェアを占めています。このセグメントの普及は、微量不純物が性能を損なわない大規模な産業用途での広範な使用に支えられています。主な消費者は建設業界であり、コンクリート、モルタル、その他の建築資材に大量の砂を必要とします。世界の建設生産量は2025年に2.3%増加すると予想されており、このグレードの砂に対する安定的で高い需要が確保されています。さらに、特定の種類の容器ガラスの製造や、構造的完全性よりも絶対的な透明性や化学的純度が重視される鋳物鋳造への応用により、このグレードは市場におけるリーダーシップを確固たるものにしています。.

対照的に、洗浄シリカ砂市場において最も急速な成長を遂げているのは、鉄含有量が0.01%未満のセグメントです。この急成長は、ハイテク製造業の拡大と直結しています。2025年には5,756億ドルに達すると予測される世界の半導体市場が、この市場を牽引する重要な要因となっています。あらゆるマイクロチップの基盤となるシリコンウエハーの製造には、最高純度のシリカが求められます。米国CHIPS法などの施策に後押しされた半導体製造工場の新規建設により、この高品質素材への需要が集中しています。同様に、2025年には370億ドルを超えると予測される特殊ガラス市場では、光ファイバーケーブル、2025年に販売が見込まれる15億台のスマートフォン向け先進ディスプレイパネル、再生可能エネルギー分野向けの高透明ソーラーガラスなどの用途で、低鉄シリカが求められています。.

フォーム別

物理的形状に基づくと、粗粒(0.1mm~2.0mm)セグメントがリーダーであり、洗浄済みシリカ砂市場で38.5%という最高のシェアを占めています。このセグメントの優位性は、建設と水ろ過という2つの主要産業で重要な役割を果たしていることによるものです。建設において、粗砂はコンクリートの基本成分であり、嵩と強度を提供します。その粒度は、世界的なインフラブームに必要な、耐久性と弾力性のある建築材料を作るのに最適です。同時に、水ろ過への応用は、重要な需要促進要因であり、成長を続けています。各国が安全な飲料水を確保するために水インフラに多額の投資を行っているため、粗粒シリカ砂は、自治体や産業の処理施設の粒状床フィルターの好ましい媒体となっています。2025年には、ペンシルベニア州の浄水プロジェクトへの歴史的な5億4,710万ドルの投資など、これらのシステムのアップグレードに多額の資金が投入されます。.

粗粒セグメントは、これらの強力な牽引力に牽引され、洗浄シリカ砂市場においても最も高い成長率を示すと予測されています。老朽化した水道網の近代化と、新たな汚染物質への対策として新たな処理施設の建設を目指す世界的な動きが、需要を押し上げるでしょう。米国だけでも、今後10年間で上下水道処理インフラへの設備投資額が年間372億ドルから573億ドルに増加すると予測されています。さらに、コンクリート生産における不可欠な役割は、データセンターの急速な拡張など、主要な建設トレンドと直接結びついています。基盤産業における不可欠な有用性と、浄水といった重要な地球規模の課題への取り組みにおける役割を併せ持つ粗粒砂セグメントは、持続的かつ力強い成長を遂げる基盤を築いています。.

アプリケーション別

用途別では、ガラス製造が洗浄シリカ砂市場の主な消費地であり、市場シェアの37.4%を占めています。シリカはガラスの基本的な構成要素であり、ガラス製造に使用される原材料の最大70%を占めています。需要は幅広く、食品・飲料業界向けの容器ガラス、建築・自動車用の板ガラス、ハイテク用途向けの特殊ガラスなど多岐にわたります。持続可能な建築への建築業界の取り組みは重要な要素であり、先進的なガラスのファサードや窓はエネルギーコストを最大30%削減することが可能です。こうした広く不可欠な用途が、ガラス製造セグメントの主導的地位を確固たるものにしています。.

ガラス製造分野も、最終市場におけるイノベーションと成長に牽引され、最も高い成長率で成長すると予測されています。例えば、自動車業界のEVへの移行は、バッテリー効率を向上させる軽量で多機能なガラスに対する新たな需要を生み出しています。洗浄シリカ砂市場におけるEV軽量素材の市場規模は、2025年には108億7000万ドルに成長すると予想されています。さらに、再生可能エネルギー分野の拡大は、太陽光パネル用の高透明で低鉄ガラスに大きく依存しています。これらの先進製品を含む特殊ガラス市場は、技術需要の高まりに伴い、着実に成長すると予測されています。持続可能性のトレンド、自動車のイノベーション、そしてグリーンエネルギーの成長が融合することで、ガラス製造分野は洗浄シリカ砂の最も急成長を遂げる用途としての軌道を確固たるものにしています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

業界別

グラスファイバーおよびガラス産業セグメントは、洗浄シリカ砂市場において34.4%という最大のシェアを占めています。この主導的な地位は、ガラスおよびグラスファイバー生産の両方において、高品質で化学的に安定したシリカ砂が極めて重要視されていることに起因しています。ガラス産業の需要は多岐にわたり、容器や板ガラスからより特殊な製品まで多岐にわたります。グラスファイバー分野では、シリカ砂を原料として、その強度、軽量性、断熱性が高く評価されている素材を製造しています。そのため、シリカ砂は建設、自動車、再生可能エネルギーなど、様々な分野で欠かせない存在となっています。.

このセグメントは、持続可能なエネルギーと洗浄シリカ砂市場における軽量素材への世界的な移行に後押しされ、最高の成長率を示すことも予測されています。各国が気候目標の達成に向けて風力発電容量を拡大するにつれ、風力タービンブレードの製造におけるグラスファイバーの需要が急増しています。同様に、自動車業界、特にEVの航続距離を最大化するための軽量化への注力は、グラスファイバー複合材の採用を促進しています。EVの重量を10%削減すると、航続距離を5~7%延長できます。EV市場は急成長を続け、2023年には約1,400万台が販売されると予想されており、グラスファイバーなどの軽量化素材の需要は拡大するでしょう。同時に、ガラス業界は、グリーンビルディングの推進とスマートガラスの革新の恩恵を受けています。このセグメントの2つの主要コンポーネント間のこの相乗効果により、洗浄シリカ砂の最も急成長している産業消費者としての地位が確固たるものになっています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

アジア太平洋地域:比類のないマーケットリーダー

アジア太平洋地域は、世界の洗浄シリカ砂市場において圧倒的な存在感を示し、45%以上の収益シェアを占めています。この優位性は、同地域の巨大な産業活動、急速な都市化、そして政府による大規模なインフラ整備計画によって推進されています。中国とインドの建設セクターは、需要を牽引する主要な原動力となっています。一部地域では減速が見られるものの、中国の建設産業は中央政府の政策に支えられ、2025年も依然として成長すると見込まれています。インドの建設業界は、政府の国家インフラ整備計画に牽引され、2025年までに1.4兆米ドルに達すると予測されており、目覚ましい成長軌道に乗っています。さらに、同地域は世界のハイテク製造業の中心地となっています。アジア太平洋地域の半導体市場は、2025年には売上高が10%増加し、2桁成長を維持すると予測されています。中国、日本、韓国などの国々は、半導体の生産と消費を独占しており、大量の超高純度シリカを必要としています。大規模な建設プロジェクトと最先端の電子機器製造の両方からのこの二重の需要により、アジア太平洋地域のリーダーとしての地位が強化されます。.

北米:リショアリングと技術インフラの推進

北米は成熟し、技術的に高度な洗浄シリカ砂市場を有しており、2025年には戦略的な産業政策とAI主導のインフラブームによって需要が再編される見込みです。インフラ投資・雇用法(IIJA)やCHIPS法といった政府の施策により、新規プロジェクトに多額の資金が投入されています。これにより、半導体製造工場、EVバッテリー工場、交通網の建設が促進され、これらはすべて洗浄シリカ砂の重要な消費地となっています。.

しかし、最も力強い原動力は、洗浄シリカ砂市場におけるデータセンター建設の爆発的な増加です。米国のデータセンター建設市場は、2025年から2030年にかけて年平均成長率(CAGR)10.2%で大きく成長すると予想されています。バージニア州、テキサス州、アリゾナ州といった州は世界的なハブとなりつつあり、2025年にはGoogleの250億ドル規模の地域データセンター計画やBlackstoneの250億ドルの投資など、数十億ドル規模の新規投資が発表されています。このテクノロジー中心の建設ブームは、この地域の石油・ガス部門における水圧破砕への継続的な需要と相まって、堅調で高価値な市場を形成しています。.

欧州:グリーン規制と循環性によって定義される市場

欧州の洗浄シリカ砂市場は、欧州グリーンディールや循環型経済行動計画といった、欧州大陸の意欲的な環境政策の影響をますます受けています。自動車産業や再生可能エネルギー産業向けの特殊ガラス製造といった高付加価値セクターでは、需要が堅調です。欧州の脱炭素化への注力は、太陽光パネル用シリカや風力タービン用グラスファイバーの需要を直接的に刺激しています。しかしながら、持続可能性に対する規制の強い圧力により、市場は独特のダイナミクスの中で動いています。.

2025年には、板ガラスの閉ループリサイクルシステムの構築に向けた重要な取り組みが進められており、バージン原料への依存度を低減しています。この循環型社会への取り組みは、再生カレットという競合原料を生み出すと同時に、精製技術の革新も促進します。そのため、市場は、高度な用途向けに高品質で責任ある調達によるシリカの需要と、リサイクルと業界全体の環境負荷削減への重点化の高まりがバランスよく組み合わさった構造となっています。.

競争環境:2025年のシリカ砂大手が競争をどう再定義するか

洗浄シリカ砂市場の競争環境は、戦略的かつ高付加価値を軸に、大胆に再編されつつあります。かつての単なる数量競争は、半導体および太陽光発電産業の飽くなき需要への直接的な対応として、高純度石英(HPQ)セクターにおける熾烈な覇権争いに取って代わられました。この新たな分野では、超高純度石英を生産する能力が市場支配力を決定づけます。同時に、環境・社会・ガバナンス(ESG)への取り組みは、企業にとって単なる選択肢から、重要な競争上の差別化要因へと進化し、投資の魅力、顧客ロイヤルティ、そして社会的事業許可に直接影響を与えています。.

この戦略的転換は、業界リーダーの行動に明確に表れています。シベルコは、収益性の高い技術サプライチェーンを獲得するため、5億ドル以上をHPQ生産能力の拡大に投入することで、洗浄シリカ砂市場における優位性を積極的に強化しています。コヴィア・ホールディングスは、透明性の高い報告を通じてESGリーダーシップをアピールするとともに、大規模な合併を通じて市場支配力を強化しながら、多角的な競争を展開しています。一方、バジャー・マイニング・コーポレーションなどの企業は、主要な最終市場における地域的および物流的支配権を確保するために、的を絞った買収を実行しています。USシリカのような多角経営の巨大企業は、幅広い製品ポートフォリオと積極的な価格戦略を活用し、このダイナミックな業界において、回復力と市場の幅広さが依然として強力な競争ツールであることを示しています。.

世界の洗浄シリカ砂市場のトッププレーヤー

- アドワン化学工業

- AGSCOコーポレーション

- バジャー鉱業株式会社

- 重慶長江成型材料(集団)有限公司.

- コヴィアホールディングス株式会社

- ユーロクォーツGmbH

- インターナショナルシリカインダストリーズ社

- JFEミネラル株式会社.

- 三菱商事

- クォーツヴェルケGmbH

- ショートマウンテンシリカ社.

- シベルコNV

- スーペリアシリカサンドLLC。.

- 東忠株式会社

- USシリカホールディングス株式会社.

- VRXシリカ株式会社

- その他の著名な選手

市場セグメンテーションの概要:

Feコンテンツ

- 0.01%未満

- 0.01%以上

フォーム別

- 粗目(0.1 mm~2.0 mm)

- 中(0.05 mm~0.5 mm)

- 細字(0.025mm~0.1mm)

- 超極細(0.06 mm - 0.01 mm)

アプリケーション別

- ガラス製造

- セラミックおよび耐火物

- 工業用研磨材

- 金属鋳造

- 塗料とコーティング

- 水ろ過

- その他

流通チャネル別

- オンライン

- オフライン

- 直接

- 販売業者/卸売業者

業界別

- 建設と建築

- グラスファイバーとガラス

- 鋳造所

- 冶金

- スポーツとレジャー

- 石油とガス

- その他

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 西欧

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 西ヨーロッパの残りの地域

- 東欧

- ポーランド

- ロシア

- 東ヨーロッパの残りの地域

- 西欧

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2024年の市場規模価値 | 64.3億米ドル |

| 2033年の予想収益 | 127.5億米ドル |

| 履歴データ | 2020-2023 |

| 基準年 | 2024 |

| 予測期間 | 2025-2033 |

| ユニット | 価値(10億米ドル) |

| 年平均成長率 | 7.9% |

| 対象セグメント | Fe含有量別、形状別、用途別、流通チャネル別、業界別、地域別 |

| 主要企業 | Adwan Chemical Industries、AGSCO Corporation、Badger Mining Corporation、Chongqing Changjiang River Moulding Material (Group) Co. Ltd.、Covia Holdings Corporation、Euroquarz GmbH、International Silica Industries Co、JFE Mineral Co. Ltd.、Mitsubishi Corporation、Quarzwerke GmbH、Short Mountain Silica Co.、Sibelco NV、Superior Silica Sands, LLC.、Tochu Corporation、US Silica Holdings, Inc.、VRX Silica Limited、その他の有力企業 |

| カスタマイズ範囲 | ご希望に応じてカスタマイズされたレポートを入手してください。 カスタマイズをリクエストしてください |

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |