지혈제 시장: 유형별(국소 지혈제(기계적 지혈제(ORC 기반, 젤라틴 기반, 콜라겐 기반), 다당류 기반 국소 지혈제(활성 지혈제, 유동성 지혈제), 국소 트롬빈 기반 국소 지혈제, 기타)), 제형별(시트 및 패드형 지혈제, 스폰지형 지혈제, 분말형 지혈제, 매트릭스 및 겔형 지혈제, 기타)), 적용 분야별(정형외과, 일반외과, 신경외과, 심혈관외과, 재건외과, 부인과, 기타)), 최종 사용자별(병원, 외래 수술 센터, 가정 간호, 기타), 유통 채널별(온라인 및 오프라인), 지역별 - 시장 규모, 산업 동향, 기회 분석 및 2025~2033년 전망

- 최종 업데이트: 2025년 5월 19일 | 보고서 ID: AA0724861

시장 시나리오

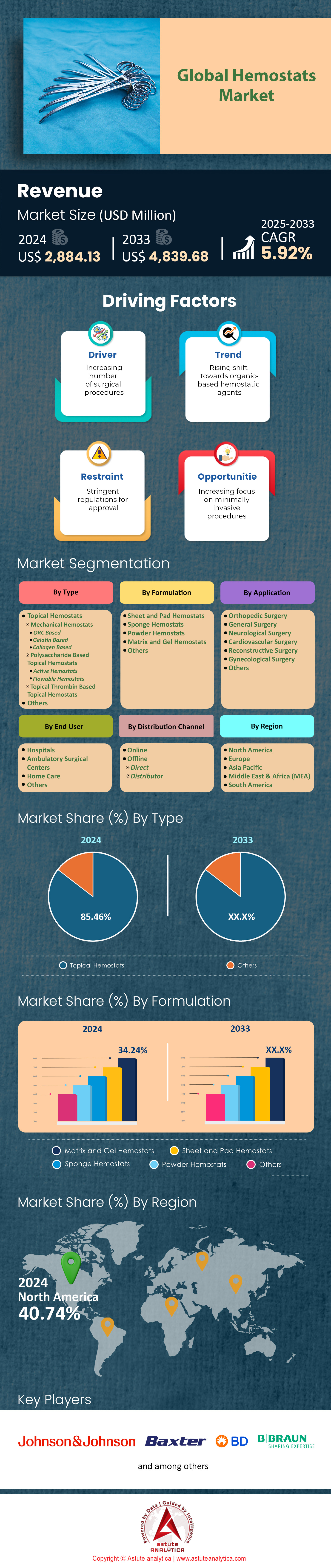

지혈제 시장은 2024년 28억 8,413만 달러 규모였으며, 2025년부터 2033년까지 연평균 5.92%의 성장률을 기록하여 2033년에는 48억 3,968만 달러에 이를 것으로 예상됩니다.

지혈제 시장은 수술 건수 증가와 발맞춰 성장하고 있습니다. 미국 의료지표평가연구소(IHMEE)는 2024년 전 세계 수술 건수가 3억 3,300만 건에 달할 것으로 예상하며, 이는 2022년보다 약 1,200만 건 증가한 수치입니다. 프리미어(Premier Inc.)가 실시한 업계 활용도 조사에 따르면, 외과의들은 이 중 약 2억 2,500만 건의 수술에서 지혈제를 사용할 것으로 예상되며, 이는 사상 최고치로 병원 약품 목록에 부담을 주고 있습니다. 규제 당국의 승인 움직임 또한 뚜렷합니다. 미국 식품의약국(FDA) 510(k) 데이터베이스에 따르면 2023년 1월부터 2024년 4월까지 국소 또는 유동성 지혈제에 대한 승인이 14건 접수되었으며, 유럽 의약품 규제기관인 EUDAMED는 9건의 새로운 CE 마크 신청을 보고했습니다. 이러한 승인으로 제품 업그레이드 주기가 단축되면서 보스턴, 베를린, 서울의 대학병원들은 기존의 산화셀룰로오스 드레싱을 차세대 콜라겐 복합재로 교체하고 있습니다.

지혈제 시장에서 유동성 및 생물학적 제형이 현재 연구 개발 활동을 주도하고 있는데, 이는 외과의들이 더 빠른 혈전 형성 및 최소한의 잔류물을 요구하기 때문입니다. ClinicalTrials.gov에 따르면 2024년 2월 현재 새로운 지혈제에 대한 26건의 활발한 중재적 임상 시험이 진행 중이며, 이는 2021년보다 8건 증가한 수치입니다. 존슨앤존슨은 6건, 백스터는 4건, B. 브라운은 2건의 후기 임상 후보 물질을 공개했으며, 모두 2025년 이전에 제출을 목표로 하고 있습니다. 기업들의 행보 또한 이러한 추세를 반영합니다. 2023년 중반 이후 세 건의 인수를 통해 독자적인 젤라틴 또는 키토산 매트릭스를 확보했으며, 일본-미국 합작 회사는 3D 프린팅 혈관 플러그의 생산을 확대하여 2024년 4분기에 시범 출시할 예정입니다. 공급 능력도 확대되고 있습니다. 메인주의 키토산 공장은 연간 450톤을 출하할 예정이며, 이는 약 3천만 개의 일회용 제품을 생산할 수 있는 양입니다.

지역별 동향을 살펴보면, 북미 지역이 지혈제 시장에서 시술 관련 소비를 주도하고 있지만, 아시아 태평양 지역은 정부 지원 외상 네트워크와 중국 및 인도의 빠른 복강경 수술 도입 덕분에 격차를 좁혀가고 있습니다. 미국 메디케어 및 메디케이드 서비스 센터(CMS)는 2024년 1월 외래 환자 진료 환경에서 기계식 지혈제 사용을 승인하는 HCPCS 코드 A4672를 도입했으며, 이로 인해 1분기에만 900개 이상의 외래 수술 센터에서 약품 목록 검토가 진행되었습니다. 독일의 DRG 시스템은 유동성 지혈제를 14개의 심흉부 코드로 묶어 병원들이 저렴한 기계식 스폰지를 사용하도록 유도하고 있으며, 이로 인해 현지 스타트업 기업의 연간 판매량이 62만 개 증가했습니다. 두 차례의 열대성 폭풍으로 태국의 산화 셀룰로스 수출이 차질을 빚자, 미국 유통업체들은 재고를 3배로 늘려 8주 분량을 확보했습니다.

더 자세한 정보를 얻으려면 무료 샘플을 요청하세요

시장 역학

주요 요인: 최소 침습 수술의 확대로 수술 중 출혈 조절 제품 사용량 증가

최소 침습 수술(MIS) 건수의 급격한 증가는 지혈제 시장 성장의 가장 강력한 촉매제입니다. 국제 최소 침습 수술 학회(ISMIS)에 따르면 2024년 전 세계적으로 약 1억 800만 건의 복강경, 로봇 및 내시경 수술이 시행될 것으로 예상되며, 이는 2022년 대비 약 1,100만 건 증가한 수치입니다. 트로카를 이용한 접근 방식은 시야 확보를 제한하고 응고 시간을 연장시키기 때문에, 현재 외과의들은 MIS 수술의 3분의 1, 즉 약 3,600만 건에서 국소 또는 유동성 지혈제를 사용하고 있습니다. 프리미어(Premier Inc.)의 실시간 수술실 대시보드에 따르면 로봇 전립선 절제술은 개복 수술에 비해 건당 평균 1.4개의 지혈제를 소비하는 반면, 개복 수술은 0.8개를 소비하여 비뇨기과 분야에서만 약 610만 건의 추가 수요가 발생할 것으로 예상됩니다. 미국의 대형 통합 의료 네트워크(IDN)들은 이에 대응하여 "복강경 수술 전용" 약품 목록을 만들었습니다. 카이저 퍼머넌트는 두 가지 분무형 트롬빈 실런트를 바이알당 68달러의 상한 가격으로 추가하고 2026년까지 최소 90만 바이알을 공급하기로 했습니다. 일본, 독일, 걸프만 연안 국가들에서도 유사한 대량 구매 체계가 마련되어 제조업체들이 향후 몇 년간의 수요를 예측할 수 있게 되었습니다.

병원 경제성은 지혈제 시장의 이러한 성장세를 뒷받침합니다. AdventHealth의 기업 비용 분석에 따르면 52달러짜리 일회용 유동성 지혈제는 복강경 담낭절제술의 평균 수술 시간을 7.4분 단축시켜 8시간 단위로 1.3건의 추가 수술을 가능하게 하며, 이는 미국 지역 병원 전체에서 연간 총 24억 달러의 가치에 해당합니다. 이러한 추세에 따라 의료기기 공급업체들은 이제 로봇 임대 계약에 지혈제 공급 계약을 포함시키고 있습니다. Intuitive는 CSL Vifor와 320개의 다빈치 수술실에 3년간 1,400만 개의 지혈제를 공급하는 계약을 체결했습니다. 이러한 파급 효과는 유통 데이터에서도 더욱 분명하게 나타납니다. Owens & Minor는 2024년 4월까지 최소침습수술(MIS) 전용 지혈제 6,800만 개를 출하하여 이미 2021년 전체 출하량을 넘어섰습니다. 한편, 중국 국가건강보장국은 키토산 기반 복강경 거즈를 2024년 중앙 조달 목록에 포함시켜 최소 450만 개의 물량을 보장했습니다. 투자자들에게 있어 이러한 확정된 시술 건수와 기관 계약은 예측 가능한 수요를 확보해 주어, 선택적 수술 변동성으로부터 해당 부문을 보호해 줍니다.

트렌드: 산화 셀룰로오스 드레싱을 대체하는 생체 콜라겐-키토산 매트릭스로의 전환이 널리 진행되고 있음

과학계의 선호도가 하이브리드 콜라겐-키토산 지혈제로 확실히 기울고 있으며, 이는 지혈제 시장의 경쟁 구도를 재정립하고 있습니다. EUDAMED는 2023년 1월부터 2024년 3월까지 콜라겐-키토산 복합재에 대해 11건의 CE 마크 승인을 획득한 반면, 산화 셀룰로오스 제품은 단 3건에 그쳤습니다. 미국에서는 같은 기간 동안 FDA가 6건의 하이브리드 지혈제를 승인했으며, 그중 3건은 돼지 간 모델에서 20초 이내의 출혈 시간으로 빠른 응고를 달성하여 혁신 의료기기(Breakthrough Device) 지정을 받았습니다. ClinicalTrials.gov에는 심흉부, 간, 비만 수술 분야에서 총 4,720명의 환자를 대상으로 콜라겐-키토산 매트릭스를 평가하는 14건의 다기관 연구가 진행 중입니다. NAVIGATE-CABG 임상시험의 초기 결과에 따르면 하이브리드 드레싱을 표준 소작술과 병행할 경우 수술 후 흉관 배액량이 평균 28밀리리터 감소하는 것으로 나타났으며, 이는 중환자실 입원 기간을 0.6일 단축시킬 수 있는 경제적 이점입니다. 현재 미국 중환자 치료 비용을 기준으로 환자 1인당 1,980달러의 가치가 있습니다.

지혈제 시장에서도 상업적 도입이 빠르게 확대되고 있습니다. 감사 데이터에 따르면 콜라겐-키토산 제품의 매출은 2024년에 12억 1천만 달러에 달해 산화 셀룰로오스(9억 5천만 달러)를 넘어설 것으로 예상됩니다. 이러한 추세는 특히 대학병원에서 두드러지게 나타나고 있습니다. 미국 내 212개 대학병원 중 162곳이 현재 최소 한 가지 이상의 하이브리드 매트릭스 제품을 처방 목록에 포함하고 있으며, 이는 2021년 47곳에서 크게 증가한 수치입니다. 생산 능력 또한 이러한 성장세에 발맞춰 증가하고 있습니다. 최근 메인주에 설립된 키토산 정제 공장은 연간 450톤을 생산하여 약 3천만 개의 1회용 패드를 제조할 수 있으며, 싱가포르에 위치한 Baxter 시설은 연간 9천만 개의 미세섬유 콜라겐 웨이퍼를 동결건조할 수 있습니다. 활발한 인수합병 활동 또한 이러한 성장세를 뒷받침합니다. 2023년 중반 이후 총 18억 달러 규모의 3건의 인수합병을 통해 해양 유래 키토산 및 재조합 콜라겐 관련 특허권이 확보되었습니다. 시장 이해관계자들에게 있어 그 의미는 분명합니다. 조달 위원회는 이제 기존 가격 체계가 아닌 생물학적 기원과 혈전 형성 시간 지표를 기준으로 제품을 평가하며, 산화 셀룰로오스에 의존하는 기존 업체들은 파이프라인을 재정비하거나 약품 목록 등재 감소의 위험에 직면하게 될 것입니다.

과제: 소 콜라겐 원료 가격 상승으로 생체 수술 제품의 수익 마진이 압박받고 있음

원자재 가격 급등으로 소 콜라겐 기반 생체 수술 제품의 수익성이 악화되고 있으며, 이는 2024년 지혈제 시장에 심각한 과제를 안겨주고 있습니다. 미국 농무부(USDA) 상품 데이터에 따르면 의료용 소 힘줄 콜라겐 가격은 2022년 13달러에서 2024년 4월 19.40달러로 상승할 것으로 예상됩니다. 흡수성 패치 하나당 정제된 콜라겐이 평균 1.9g 함유된다고 가정할 때, 단위당 재료비는 현재 0.037달러에 달합니다. 절대적인 금액으로는 적은 액수이지만, 수천만 개 규모로 생산량이 증가할 경우 매우 중요한 요소가 될 것입니다. Baxter의 최근 10-K 보고서에 따르면 생체 재료 지출이 전년 대비 9,400만 달러 증가했는데, 이는 주로 소 콜라겐 때문이며, 이로 인해 기기당 총 마진이 6달러 감소하고 병원 구매대행(GPO) 카탈로그에서 제품별 가격이 평균 9달러 인상되었습니다. 라틴 아메리카의 가뭄으로 소 도축량이 320만 마리 감소했고, 브라질의 의약품 등급 가죽 수출 쿼터는 2024년까지 8만 톤으로 제한되어 전 세계 공급이 부족해지고 있습니다. 따라서 생산량 증가에도 불구하고 영업이익(EBIT) 여유분이 줄어들면서 차세대 생체 수술 제품 연구 개발 자금 투자가 제약받고 있습니다.

제조업체들은 수직적 통합과 대체 원료 개발을 통해 대응하고 있습니다. 인테그라 라이프사이언스는 텍사스의 한 목장 대기업과 2억 1천만 달러 규모의 3년 공급 계약을 체결하여 2,800만 개의 국소 지혈제 원료를 확보했지만, 운영 자금이 묶이게 되었습니다. 한편, 지혈제 시장의 연구 개발 프로그램은 소 유래 성분 노출 위험을 줄이기 위해 재조합 인간 젤라틴과 식물 유래 피브리노겐 개발을 가속화하고 있습니다. 에티콘의 2상 임상시험에서 개발된 재조합 스폰지는 평균 응고 시간이 31초로 소 유래 대조군과 유사했으며, 예상 원료 비용은 단위당 16달러입니다. 하지만 생물반응기를 파일럿 규모에서 상업 생산 규모로 확장하려면 약 1억 8천만 달러의 자본 투자가 필요하며, 이는 콜라겐 가격 상승으로 이미 압박을 받고 있는 재무 상태에 부담을 가중시킬 것입니다. 지불자 측의 개입은 상황을 더욱 복잡하게 만듭니다. 독일은 2024년 DRG(진단 관련 그룹) 재조정으로 소 콜라겐에 대한 추가 상환액을 건당 14유로 삭감하여 병원들이 원피 가격 변동에 영향을 받지 않는 합성 실런트를 선호하도록 유도하고 있습니다. 소 시장의 안정화나 상업적으로 실행 가능한 재조합 대체재가 없는 상황에서, 이해관계자들은 전략적 소싱, 헤지 계약, 그리고 신중한 포트폴리오 구성을 통해 낮은 수익률과 잠재적인 처방 목록 제외 문제를 해결해야 합니다.

세그먼트 분석

유형별로

국소 지혈제는 거의 모든 개복 또는 최소 침습 수술 과정에 완벽하게 적용되고 별도의 장비가 필요하지 않아 85.46% 이상의 시장 점유율로 지혈제 시장의 정점을 차지하고 있습니다. 미국 외과의사협회(ACS) 데이터에 따르면, 현재 1단계 외상실의 92%가 메이요 클리닉 수술대에 산화 셀룰로오스 또는 젤라틴 스폰지를 비치하여 540만 건의 응급 수술에 즉시 사용할 수 있도록 보장하고 있습니다. "뜯어서 붙이고 압박하는" 간편한 한 단계 기술로 평균 적용 시간을 24초로 단축할 수 있는데, 이는 스프레이형 지혈제보다 41초나 빠른 속도입니다. 따라서 외과의는 중요한 수술 시간 동안 속도를 유지할 수 있습니다. FDA 기록에 따르면 2020년 이후 36가지의 다양한 국소 지혈제 제품이 승인되었으며, 간 절제술부터 성형 피판술까지 광범위한 해부학적 구조에 적용 가능합니다. 이러한 다용도성 덕분에 거의 모든 통합 의료 네트워크(IDN)에서 최소 두 가지 이상의 호환 제품을 지정하여 사실상 시장 점유율을 확고히 하고 있습니다. 또한, 합동위원회의 2024년 환자 혈액 관리 표준은 의료기관이 자가 수혈을 최소화하도록 권장하고 있으며, 행정 감사 결과 국소 제제가 주요 수술 건당 수술 중 수혈 필요량을 0.7단위 감소시키는 것으로 확인되어 체계적인 선호를 뒷받침합니다.

비용, 안정성 및 물류는 지혈제 시장에서 우위를 점하게 합니다. 트레이에 바로 담아 보관할 수 있는 패드 한 장의 무게는 5g 미만이고, 선반 공간은 13cm³만 차지하며, 상온에서 3년간 보관이 가능하다는 검증된 장점을 가지고 있습니다. 이러한 특징 덕분에 냉장 보관이 필요한 생물학적 제제 대비 약국 보관 비용이 17% 절감됩니다. 카디널 헬스의 2024년 유통 현황 보고서에 따르면, 19억 개의 국소 도포형 제품이 99.2%의 서비스 수준으로 출하된 반면, 유동성 제형은 콜드체인 문제로 평균 94.6%의 서비스 수준에 그쳤습니다. 열악한 환경에서도 이점을 누릴 수 있습니다. 세계보건기구(WHO)의 응급 의료 지원 프로그램(Pre-Hospital Initiative)은 최근 국소 도포형 스폰지를 필수 외상 목록에 포함시켜 72개 저소득 국가에서 글로벌 펀드 채널을 통해 조달할 수 있도록 했습니다. 연속 롤 동결건조 기술 덕분에 제조 수율은 2019년 88%에서 94% 이상으로 향상되었으며, 콜라겐 가격 상승에도 불구하고 전환 비용을 예측 가능하게 유지합니다.

제형별

지혈제 시장에서 매트릭스와 젤 제형이 34.26%의 시장 점유율로 선두를 차지하고 있는데, 이는 국소 도포제의 용이한 사용성과 액상 제형의 해부학적 구조에 대한 적응성을 결합하여 불규칙한 공동이나 약한 실질 조직에서 출혈이 발생하는 복잡한 수술 부위에 적합하기 때문입니다. 2024년 Premier Inc.에서 기록한 간 절제술의 48%와 복잡한 척추 수술 사례의 61%에서 유동성 매트릭스가 사용되었는데, 이는 분말 제형의 19%와 비교했을 때 훨씬 높은 수치로, 외과의들이 손상된 뼈나 층간 간격에 잘 밀착되는 재료를 선호함을 반영합니다. 메이요 클리닉에서 수행된 실험적 유변학 연구는 이러한 이점을 정량화했습니다. 키토산-젤라틴 혼합물은 16파스칼의 항복 강도를 나타냈는데, 이는 수직 뼈에 잘 밀착되면서도 관절경 수술 시 10-Fr 어플리케이터를 통해 압출될 수 있을 만큼 충분히 낮은 값입니다. 이러한 이중적인 특성과 다기관 MATRIX-OR 임상시험에서 일관되게 25초 미만의 혈전 형성 시간이 확인된 점을 고려할 때, 젤은 전기소작술이 금기시되는 출혈 부위에 효과적인 치료제로 자리매김할 수 있습니다.

경제적 요인과 정책적 지원이 지혈제 시장의 성장을 촉진하고 있습니다. 미국 메디케어 및 메디케이드 서비스 센터(CMS)는 2024년 1월 HCPCS 코드 A4672를 발행하여 외래 환자 진료 환경에서 10mL 매트릭스 주사기를 114달러에 보상함으로써, 이전에는 고가의 생물학적 제제 사용을 꺼렸던 외래 수술 센터에 즉각적인 수익 증대 인센티브를 제공했습니다. 공급량 또한 증가했습니다. Baxter의 새로운 싱가포르 생산 라인은 연속 무균 충전 방식을 사용하여 매달 500만 개의 6mL 주사기를 생산하며, 이를 통해 단위 전환 비용을 2021년 대비 11% 절감했습니다. 동물성 젤라틴 사용에 대한 환경적 우려는 재조합 돼지 유래 젤라틴을 사용한 제품으로 완화되었습니다. 17개의 EU 병원이 2024년 7월부터 이러한 매트릭스를 선호하는 친환경 조달 서약에 서명했습니다. 또한, 임상의의 친숙함은 도입 확산에 중요한 역할을 합니다. 미국 외과 레지던트의 84%가 PGY-2 실습에서 매트릭스에 대한 실습 교육을 받았다고 보고한 반면, 피브린 패치의 경우 37%에 불과했습니다. 이는 차세대 의사 결정권자들이 젤에 대한 선호도를 충분히 갖고 임상 현장에 투입될 수 있도록 보장합니다. 이러한 임상적, 경제적, 교육적 요인들이 치열한 경쟁 속에서도 매트릭스와 젤이 제형 매출의 3분의 1 이상을 차지할 수 있었던 이유를 설명해 줍니다.

신청을 통해

적용 분야를 기준으로 볼 때, 정형외과 수술은 지혈제 시장의 30.26% 이상을 차지하고 있습니다. 정형외과 수술실은 선택적 수술 분야 중 가장 많은 출혈이 발생하는 곳으로, 지혈제 시장의 주요 사용자입니다. 국제정형외과연맹(IOF)은 2024년 전 세계적으로 2,400만 건의 관절, 척추 및 외상 고정술이 시행될 것으로 예상하고 있으며, Vizient의 감사 기록에 따르면 이 중 72%에서 최소 한 가지 이상의 지혈 보조제가 사용되었습니다. 해면골은 골소주에 수축성 혈관이 부족하여 지속적인 출혈을 일으킵니다. ORTHO-STOP 연구의 무작위 배정 데이터에 따르면, 지혈 보조제를 사용하지 않은 전슬관절 치환술의 평균 수술 중 출혈량은 410mL인 반면, 젤라틴 매트릭스를 사용한 경우에는 270mL로 감소했습니다. 이 140mL의 차이는 수혈 필요성을 18%에서 5%로 낮추는데, 이는 CMS 가치 기반 구매에서 매우 중요한 질적 지표입니다. 또한 척추 유합술은 경막외 혈종 위험을 높이므로, 외과의들은 수술 후 압박을 완화하기 위해 척추궁 아래에 유동성 물질을 주입하는 방법을 사용하고 있으며, 2024년 미국 정형외과학회(AAOS) 조사에 따르면 북미 지역 유합술 사례의 91%에서 이러한 방법이 채택되었습니다.

경제적 요인과 수술 과정상의 고려 사항은 정형외과 수술이 지혈제 시장을 지배하는 이유를 설명해 줍니다. 지혈대 없이 수술하는 시간이 1분 늘어날 때마다 수술실 비용은 약 29달러씩 증가합니다. 지혈제는 고관절 재수술 시 봉합 시간을 평균 6.8분 단축시켜 건당 163달러의 인건비를 절감하고, 수술 건수가 많은 병원에서는 100건의 수술당 평균 2.6일의 수술 시간을 절약할 수 있습니다. 또한, 공급업체의 금융 지원 정책은 정형외과 분야에서 지혈제 사용량을 늘리는 데 기여합니다. 스트라이커(Stryker)의 2024년 자본 계약은 지혈제 할당량을 전동 공구 임대와 묶어 최소 사용량 기준을 설정함으로써 젤라틴 및 콜라겐 제품의 사용을 촉진합니다. 일본의 국민건강보험은 골밀랍 대체재 사용 시 2.5점의 추가 수당을 지급하여 연간 130만 건에 달하는 수술에서 지혈제 사용을 더욱 장려하고 있습니다. 마지막으로, 외과의사의 개인적인 선호도가 시장 점유율을 유지하는 데 중요한 역할을 합니다. 미국 정형외과학회(AAOS) 회원 설문조사에 따르면, 정형외과 전문의의 87%가 자신이 수련받은 브랜드를 선택하는 것으로 나타났으며, 이러한 고착성은 경쟁 업체로의 순환 근무를 제한합니다. 지속적인 출혈 생물학적 특성, 측정 가능한 효율성 향상, 재정적 영향력, 그리고 행동적 관성이 복합적으로 작용하여 정형외과 분야가 제품 소비의 30.74%를 장악하고 있습니다.

최종 사용자에 의해

병원은 고위험 환자를 주로 담당하고, 조달 약품 목록을 관리하며, 수술 소모품을 보관, 모니터링 및 감사할 수 있는 인프라를 갖추고 있기 때문에 지혈제 시장에서 56.20% 이상의 시장 점유율을 차지하며 시장을 주도하고 있습니다. 미국 병원 협회(American Hospital Association)는 2024년에 입원 및 외래 환자를 대상으로 2억 2,300만 건의 수술이 시행될 것으로 추산했는데, 이는 독립형 외래 수술 센터에서 처리되는 3,800만 건을 훨씬 능가하는 수치입니다. 간 절제술, 개심술, 다발성 외상 복구술과 같은 복잡한 수술에는 고도의 지혈 옵션이 필요하지만, 이러한 수술은 종종 외래 수술 센터의 정액 진료비 패키지에서 제외됩니다. 출혈 위험이 높은 이러한 수술에는 평균 2.6단위의 지혈제가 사용되어 병원 공급망에 막대한 물량을 공급합니다. 규제 준수 또한 이러한 병원의 시장 점유율 우위를 더욱 강화합니다. 미국 의료기관평가기구(Joint Commission)의 혈액 관리 요소 5.10은 수혈을 줄이기 위해 지혈제 사용에 대한 지속적인 기록을 요구하는데, 이는 병원의 EPIC 및 Cerner 모듈에 내장되어 있지만 소규모 시설에서는 찾아보기 어렵습니다. 바코드 스캔을 통한 혈액 사용량 데이터를 수혈 기준과 통합함으로써 병원은 전년 대비 동종 혈액 사용량을 14% 줄일 수 있으며, 이는 직접적인 비용 절감과 위험 조정된 상환액 증가로 이어집니다.

구매력과 재고 관리 물류는 지혈제 시장에서 특정 업체들의 지배력을 더욱 공고히 합니다. 공동구매조직(GPO)은 50만 개 단위 구매 시 단계별 리베이트를 협상하는데, 이는 대부분의 외래 수술 환경에서는 달성하기 어려운 물량입니다. 이를 통해 정가 대비 최대 27%까지 저렴한 가격으로 제품을 구매할 수 있습니다. 프리미어의 2024년 1분기 데이터베이스에 따르면 병원들은 지혈제 리베이트로 총 4,160만 달러를 확보했지만, 외래 수술 센터(ASC)는 이러한 혜택을 누릴 수 없습니다. 저온 유통 및 유해 폐기물 관리 인프라 또한 매우 중요합니다. 유동성 생물학적 제제는 2~8°C의 저온 보관과 A급 날카로운 의료 폐기물 처리가 필요한데, 미국 병원의 94%가 이러한 시설을 갖추고 있는 반면, 외래 수술 센터는 18%에 불과합니다. 마지막으로, 지불자 정책이 사용량에 영향을 미칩니다. CMS 외래환자 사전 지불 제도는 고가의 지혈제에 대한 상환액을 에피소드당 180달러로 제한하는데, 이는 종종 구매 원가보다 낮아 복잡한 출혈 환자의 경우 진단 관련 그룹(DRG)에 따라 더 높은 소모품 비용을 부담하는 입원 치료를 유도합니다. 이러한 모든 요인 위에 교육 기관의 역할이 더해집니다. 교육 기관은 매년 120만 건의 레지던트 감독 하에 지혈 시술을 시행하며, 각 시술은 가이드라인에 기반한 출혈 관리를 강조하여 병원 내 제품 소비를 일상화합니다. 이러한 임상적 복잡성, 경제적 규모, 그리고 인프라 준비 상태는 병원의 56.20% 시장 점유율을 뒷받침하며, 적어도 2028년까지 이러한 선도적 위치를 유지할 것으로 예상됩니다.

이 보고서를 맞춤 설정하고 전문가와 함께 검증하세요

지역별, 회사별 또는 사용 사례별로 필요한 섹션만 선택하여 액세스하세요.

결정을 내리는 데 도움을 줄 수 있는 해당 분야 전문가와의 무료 상담이 포함되어 있습니다.

이 연구에 대해 더 자세히 알아보려면 무료 샘플을 요청하세요

지역 분석

북미: 시술량, 혁신, 자금 조달이 지혈제 시장의 선두주자 자리를 견인

지혈제 시장 전반에서 북미는 약 40%의 매출을 창출합니다. 그중 약 80%는 미국에서 발생하는데, 미국병원협회(AHA)에 따르면 올해 미국에서는 약 2억 1천만 건의 수술이 시행되었으며, 이는 다음으로 수술 건수가 많은 세 지역을 합친 것보다 많은 수치입니다. 프리미어(Premier Inc.)의 전국 사용량 대시보드에 따르면 미국 병원들은 1월부터 8월까지 국소 또는 유동성 지혈제 6,800만 개를 소비했는데, 이는 이미 2021년 한 해 소비량을 넘어섰습니다. FDA는 2023년 1월 이후 14개의 보조 지혈 제품을 승인했으며, 그중 3개는 20초 미만의 혈전 형성 시간을 인정받아 혁신 의료기기(Breakthrough Device)로 지정되었습니다. 보험급여는 여전히 강력한 성장 동력입니다. 새로운 HCPCS 코드 A4672는 기계적으로 활성화되는 유동성 지혈제를 10mL당 114달러로 보상하며, 1분기 감사에서 해당 코드를 채택한 960개의 공인 외래 수술 센터에 즉각적인 수익을 창출했습니다. 연방 정부 구매 또한 시장 성장에 중요한 역할을 합니다. 국방군수청은 키토산 스폰지에 대해 3년간 1억 4800만 달러 규모의 포괄 구매 계약을 체결하여 공장 가동률을 보장했습니다.

벤처 투자는 혁신의 흐름을 지속적으로 촉진합니다. 지난 12개월 동안 미국 지혈제 스타트업에 대한 시리즈 B 및 C 투자 유치액은 3억 4천만 달러에 달하며, 이는 유럽과 아시아의 투자액을 합친 것보다 훨씬 많습니다. 타의 추종을 불허하는 시술량, 지속적인 규제 승인, 유리한 지불 정책, 그리고 다른 어느 곳에서도 찾아볼 수 없는 자본 집약도를 바탕으로, 미국은 전 세계 수요의 2/5 이상을 장악하며 북미 지역의 지배력을 공고히 하고 있습니다.

유럽: 규제 일관성 및 고령화 인구 구조가 지혈제 시장의 강력한 수요를 뒷받침

유럽 최대의 지혈제 시장 점유율은 연간 2,300만 건에 달하는 유럽 전역의 수술 건수에 힘입어 유지되고 있습니다. EUDAMED는 2023년 1월 이후 CE 마크를 획득한 9가지 신규 지혈제를 목록에 올렸는데, 여기에는 유동성 매트릭스 4종, 콜라겐-키토산 혼합 패드 3종, 합성 실런트 패치 2종이 포함됩니다. 이는 강화된 의료기기 규정(MDR)의 기술 파일 요구 사항에도 불구하고 업계의 신속한 대응을 반영합니다. 독일에서만 연간 약 450만 건의 입원 수술이 시행되고 있으며, 2024년 상반기에만 DRG 코딩 데이터베이스를 통해 580만 건의 지혈제가 사용되었습니다. 효율적인 출혈 관리에 대한 보상 체계가 점차 강화되고 있습니다. 독일 병원 보상 기관(GIHR)은 보조 지혈제 사용 시 복잡한 간 절제술에 대한 지불 가중치를 890유로 인상했으며, 프랑스의 T2A 수가표는 외래 정형외과 수술에서 분무형 트롬빈 사용 시 단위당 76유로를 추가합니다.

조달 통합은 지혈 패드 시장의 판매량 증대를 가져옵니다. 2024년 3월에 체결된 북유럽 공동 입찰은 142개 병원을 대상으로 3년간 1,200만 개의 하이브리드 패드를 개당 최대 57유로에 공급하는 내용을 담고 있습니다. 유럽 대륙의 70세 이상 인구가 급증하고 있는 추세(유로스타트에 따르면 6,800만 명 이상)와 맞물려 이러한 경제 및 인구 통계학적 요인들은 유럽이 세계 소비 시장에서 2위 자리를 굳건히 지키도록 하고 있습니다.

아시아 태평양 지역: 인프라 투자로 지혈제 시장 소비 급증

아시아 태평양 지역은 지혈제 시장에서 가장 빠른 성장세를 보이고 있습니다. 각국 보건부에 따르면 2024년 중국과 인도에서 시행된 수술 건수는 약 5,100만 건에 달했으며, 정부 조달 채널을 통해 표준화된 지혈제 도입이 가속화되고 있습니다. 중국 국가건강보장국은 콜라겐-키토산 복강경 스폰지를 2024년 물량 기반 조달 목록에 포함시켜 450만 개를 확보함으로써, 지역 평균 가격을 3분의 1로 낮추고 2,600개 현급 병원에서 해당 제품을 사용할 수 있도록 했습니다. 인도에서는 프라단 만트리 잔 아로기야 요자나(Pradhan Mantri Jan Arogya Yojana) 의료보험 제도를 통해 2023~2024년 정형외과 및 외상 수술 370만 건 이상에 대해 소모품 비용을 1,500루피로 상한선을 정해 환급했습니다. 이는 공장 출고가 860루피인 현지산 젤라틴 매트릭스 주사기의 가격과 정확히 일치하는 금액입니다. 생산 능력은 빠르게 확대되고 있습니다. 태국 촌부리에 새로 건설된 키토산 정제소는 연간 480톤의 생산량을 확보했으며, 일본-미국 합작 투자 회사는 연말까지 오사카에 1,200만 개 규모의 3D 프린팅 혈관 플러그 공장을 가동할 예정입니다.

지혈제 시장에서도 규제 승인 기간이 단축되고 있습니다. 호주 의약품 규제 당국(TGA)은 2023년 우선 승인 경로(Priority Application Pathway) 시범 운영 후 기기 심사 적체량을 3분의 1로 줄여 4개의 새로운 지혈제가 220일 이내에 시장에 출시될 수 있도록 했습니다. 절대적인 매출 규모는 여전히 북미와 유럽에 비해 작지만, 이 지역의 끊임없는 인프라 구축, 공공 의료보험 적용 범위 확대, 그리고 현지 제조 투자 덕분에 아시아 태평양 지역은 다음 전략적 주기 동안 격차를 빠르게 좁힐 것으로 예상됩니다.

지혈제 시장의 주요 업체들

- B.Braun Melsungen AG

- 백스터 인터내셔널 주식회사.

- 벡톤 디킨슨 앤 컴퍼니.

- 젤리타 메디컬 GmbH

- 지혈 LLC

- 인테그라 생명과학 지주회사.

- 존슨앤존슨

- 메드트로닉 PLC

- 화이자 주식회사.

- 스트라이커 주식회사.

- 텔레플렉스 주식회사.

- 기타 주요 플레이어

시장 세분화 개요:

유형별로

- 국소 지혈제

- 기계식 지혈기

- ORC 기반

- 젤라틴 기반

- 콜라겐 기반

- 기계식 지혈기

- 다당류 기반 국소 지혈제

- 활성 지혈제

- 유동성 지혈제

- 국소 트롬빈 기반 지혈제

- 기타

제형에 따라

- 시트 및 패드 지혈제

- 스폰지 지혈제

- 분말 지혈제

- 매트릭스 및 젤 지혈제

- 기타

신청을 통해

- 정형외과 수술

- 일반외과

- 신경외과

- 심혈관외과

- 재건 수술

- 부인과 수술

- 기타

최종 사용자에 의해

- 병원

- 외래 수술 센터

- 가정 간호

- 기타

유통 채널별

- 온라인

- 오프라인

- 직접

- 살수 장치

지역별

- 북아메리카

- 미국.

- 캐나다

- 멕시코

- 유럽

- 서유럽

- 영국

- 독일

- 프랑스

- 이탈리아

- 스페인

- 나머지 서유럽

- 동유럽

- 폴란드

- 러시아 제국

- 나머지 동유럽

- 서유럽

- 아시아 태평양

- 중국

- 인도

- 일본

- 호주 및 뉴질랜드

- 대한민국

- 아세안

- 아시아 태평양 지역 나머지 지역

- 중동 및 아프리카

- 사우디아라비아

- 남아프리카공화국

- UAE

- 중동 및 아프리카의 나머지 지역

- 남아메리카

- 아르헨티나

- 브라질

- 남미의 나머지 지역

종합적인 시장 정보를 찾고 계십니까? 저희 전문가와 상담하세요.

애널리스트와 상담하세요

.svg)

특징 | 라이선스 종류 | ||||

데이터북 | 단일 사용자 |   다중 사용자 | 기업 | ||

| 전자 접근 | ✓ | ✓ | ✓ | ✓ | |

사용자 공유 | 사용자 1명만 사용 가능 | 사용자 1명만 사용 가능 | 최대 7명 사용자 | 무제한 사용자 액세스 | |

인쇄 | ⨉ | ⨉ | ⨉ | ✓ | |

무료 맞춤 설정 | 무료 맞춤 설정 불가 | 최대 30시간 근무 | 최대 60시간 근무 | 최대 80시간 근무 | |

제출물 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

분석가 지원 | 2개월 분석가 지원 | 4개월 애널리스트 지원 | 7개월 분석가 지원 | 1년 애널리스트 지원 | |

무료 보고서 업데이트는 다음번에 진행됩니다 업데이트 주기 | ⨉ | ⨉ | ⨉ | ✓ | |

무료 업계 소식 (180일 이내) | ⨉ | ⨉ | ⨉ | ✓ | |

혜택 | 구매 후 최대 10% 할인 | 구매 후 최대 20% 할인 | 구매 후 최대 30% 할인 | 구매 후 최대 40% 할인 | |