가정용 에너지 관리 시스템 시장: 구성 요소별(하드웨어(온도 조절기, 스마트 패널, 소비량 모니터, 스마트 회로, 모니터링 및 제어 앱), 소프트웨어, 서비스), 기술별(유선 및 무선(블루투스, Wi-Fi, Zigbee, Z-wave 등), 응용 분야별(조명 제어, 자가 모니터링 보안 시스템, 지능형 HVAC 시스템 등), 건물 유형별(단독 주택, 아파트(저층, 고층, 마천루), 빌라/방갈로 및 기타(이동식 주택, 별장)), 건설 유형별(신축 및 리모델링), 지역별 - 시장 규모, 산업 동향, 기회 분석 및 2025~2033년 전망

- 최종 업데이트: 2025년 4월 27일 | 보고서 ID: AA1123677

시장 시나리오

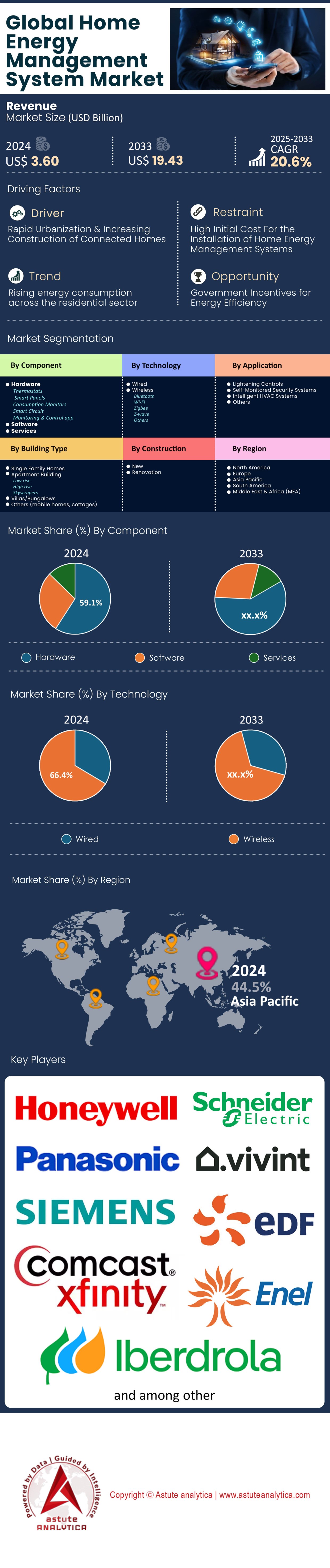

가정용 에너지 관리 시스템 시장은 2024년 36억 달러 규모였으며, 2025년부터 2033년까지 연평균 20.6%의 성장률을 기록하며 2033년에는 194억 3천만 달러를 넘어설 것으로 예상됩니다.

주거용 에너지 부문은 가정용 에너지 관리 시스템 시장이 틈새시장의 스마트 홈 기능에서 벗어나 전력망 안정화와 비용 절감을 위한 필수 인프라로 진화하면서 조용한 변화를 겪고 있습니다. 이러한 변화의 배경에는 확실한 데이터가 있습니다. 이러한 시스템을 사용하는 가정은 최대 부하 소비량을 12~30% 절감하는 효과를 보였으며, 핀란드 사례 연구에서는 자동 부하 이동을 통해 겨울철 전기 요금을 30%까지 절감한 것으로 나타났습니다. 이러한 효율성 향상의 핵심에는 전 세계적으로 설치된 10억 6천만 개의 스마트 미터가 있으며, 이는 최적화를 위한 데이터 기반을 제공합니다. 실시간 가격 및 기상 패턴에 따라 소비량을 자동으로 조절하는 AI 기반 시스템에 대한 사용자 만족도가 91%에 달한다는 점은 기술의 성숙도를 보여줍니다. 이는 지속적인 사용자 개입이 필요했던 초기 수동 시스템과는 확연한 차이를 보입니다.

지역별 도입 패턴을 살펴보면 가정용 에너지 관리 시스템 시장에서 이러한 시스템이 제공하는 가치에 상당한 차이가 있음을 알 수 있습니다. 독일은 선진적인 재생 에너지 인프라를 활용하여 절감 효과를 극대화하며 현재 유럽 전체 설치량의 52%를 차지하고 있습니다. 한편, 유럽 가구의 47%만이 이러한 시스템의 핵심 하드웨어인 스마트 미터를 보유하고 있는 반면, 시간대별 요금제가 도입을 촉진한 북미 지역에서는 77%에 달합니다. 이러한 시스템은 특히 맞벌이 가구에서 유용하며, 자동화를 통해 사람이 거주하지 않는 시간에 낭비되던 에너지의 14%를 회수할 수 있습니다. 놀랍게도, 기본적인 구현만으로도 효과를 볼 수 있습니다. 복잡한 하드웨어 없이도 간단한 소비량 피드백 루프를 통해 4~12%의 지속적인 에너지 절감을 달성할 수 있어, 예산에 민감한 소비자에게도 접근성이 뛰어납니다.

향후 10년 동안 이러한 시스템은 가정용 에너지 관리 시스템 시장에서 선택 사양 업그레이드에서 필수적인 기능으로 자리 잡을 것입니다. 2030년까지 17억 5천만 개 이상의 스마트 미터가 보급되어 시장 규모가 확대될 것이며, 새로운 계통 연계 기술을 통해 가정에서는 수요 유연성을 전력 회사에 되팔아 연간 200~500달러의 수익을 올릴 수 있게 됩니다. 에너지 가격 변동성이 큰 지역에서는 이미 초기 도입 기업들이 투자 회수 기간을 18개월로 단축하는 효과를 보고 있습니다. 아시아 전체 계량기의 60%가 스마트 미터로 전환됨에 따라, 이 기술의 다음 성장 단계는 기존 전력망의 한계를 뛰어넘고자 하는 개발도상국 시장에서 나타날 것입니다. 친환경적인 주택 소유자를 위한 도구로 시작된 스마트 미터는 에너지 불확실성의 시대에 전력 회사와 소비자 모두에게 없어서는 안 될 자산이 되었습니다.

더 자세한 정보를 얻으려면 무료 샘플을 요청하세요

시장 역학

주요 원인: 급증하는 전기 요금으로 인해 스마트 에너지 최적화 도입이 가속화됨

전 세계적으로 끊임없이 상승하는 전기 요금은 가정용 에너지 관리 시스템 시장 성장의 가장 중요한 촉매제가 되었으며, 가정은 소비 최적화에 대한 전례 없는 재정적 압박에 직면하고 있습니다. 미국 에너지정보청(EIA)의 2024년 보고서에 따르면, 주택용 전기 요금은 전년 대비 14.3% 상승했는데, 이는 2008년 에너지 위기 이후 가장 큰 폭의 인상률이며, 실시간 에너지 모니터링 솔루션에 대한 수요를 촉진하고 있습니다. 최신 시스템은 인공지능(AI) 기반 부하 분해 기능을 활용하여 가전제품 수준에서 비효율성을 감지하고, 주택 소유자가 에너지 낭비 요소를 정확하게 파악할 수 있도록 지원합니다. 예를 들어, 슈나이더 일렉트릭의 Wiser Energy는 에너지 스타(ENERGY STAR) 인증 모델보다 30~40% 더 많은 전력을 소비하는 구형 냉장고를 식별하고, Sense의 머신러닝 알고리즘은 사용하지 않는 게임 콘솔과 셋톱박스에서 발생하는 대기 전력 낭비를 밝혀내는데, 이러한 기기들은 가구당 연간 200~300달러의 비용을 낭비하게 합니다.

기본적인 모니터링을 넘어, 첨단 시스템은 변동적인 전기 요금 모델을 활용하는 자동화된 수요 반응 기능을 통합하고 있습니다. 캘리포니아나 독일처럼 시간대별 요금제(TOU)가 피크 시간대와 비피크 시간대에 최대 300%까지 차이가 나는 지역에서는 Enphase의 Ensemble과 같은 플랫폼이 전기차 충전과 수영장 펌프 작동을 요금이 저렴한 시간대로 자동 조정합니다. 로렌스 버클리 국립 연구소의 2024년 연구에 따르면 이러한 자동화를 통해 쾌적함을 유지하면서 전기 요금을 18~22% 절감할 수 있는 것으로 나타났습니다. 하지만 진정한 혁신은 가정용 에너지 관리 시스템 시장에서 예측 기반 요금 최적화에 있습니다. Span의 Smart Panel과 같은 시스템은 기상 패턴, 전력망 혼잡 데이터, 과거 사용량을 분석하여 피크 시간대 요금 적용 전에 미리 집을 냉방합니다. 이러한 전략은 폭염 기간 동안 냉방 비용을 27%까지 절감하는 것으로 입증되었습니다.

트렌드: 엣지 컴퓨팅, 클라우드 지연 시간 제거로 실시간 대응 가능

클라우드 기반 아키텍처에서 엣지 네이티브 프로세싱으로의 전환은 특히 시간에 민감한 전력망 서비스 분야에서 가정용 에너지 관리 시스템 시장의 성능을 혁신적으로 변화시키고 있습니다. 기존 클라우드 기반 분석 방식은 150~400ms의 지연 시간을 발생시키는데, 이는 현대의 재생에너지 중심 전력망에서 밀리초 단위의 주파수 변동에 대응하는 데 있어 중요한 병목 현상입니다. 허니웰의 포지 에너지 엣지 컨트롤러는 이러한 전환을 보여주는 대표적인 사례로, 지역 태양광 발전량 및 소비량 데이터를 20ms 이내에 처리하여 배터리 충전/공급 주기에 대한 거의 즉각적인 의사 결정을 가능하게 합니다. 이러한 기능은 가상 발전소(VPP) 참여에 필수적인 것으로 입증되고 있습니다. 호주에서는 선버지의 엣지 컨트롤러가 5,000가구가 2024년 폭염 기간 동안 총 72MW의 전력망 안정화를 달성하는 데 도움을 주었는데, 이는 클라우드 기반 경쟁사보다 12배 빠른 속도로 주파수 신호에 반응했기 때문입니다.

기기 수준에서 NVIDIA의 Jetson 기반 에너지 게이트웨이는 가정용 에너지 관리 시스템 시장에서 새로운 활용 사례를 열어주고 있습니다. 이러한 시스템은 전기 파형에 대한 실시간 고조파 분석을 통해 HVAC 압축기나 온수기의 고장을 3~4주 전에 감지할 수 있습니다. 2024년 ComEd 시범 운영에서 이러한 기능은 긴급 수리 비용을 41% 절감하는 효과를 가져왔습니다. 그러나 엣지 컴퓨팅 혁명은 여러 가지 과제를 안겨줍니다. Silicon Labs의 2024년 벤치마킹 결과에 따르면 엣지 디바이스의 68%가 동시 머신러닝 추론 및 전력망 통신에 필요한 처리 능력이 부족하여 기능상의 제약이 있는 것으로 나타났습니다. 제조업체들은 하이브리드 아키텍처를 통해 이러한 문제를 해결하고 있습니다. Lumin의 최신 패널은 긴급한 의사 결정을 위해 엣지 프로세싱을 활용하고 장기적인 분석은 클라우드에 맡기는 방식을 채택하여 100ms 미만의 응답 시간을 유지하면서 탄소 발자국 추적과 같은 고급 기능을 제공합니다.

과제: 파편화된 정보와 독점 프로토콜로 인한 시스템 상호 운용성 저해

Matter 프로토콜을 기반으로 한 가정용 에너지 관리 시스템 시장의 통합이 기대되었지만, 계통 연계 서비스 기능의 심각한 격차로 인해 난항을 겪고 있습니다. Matter 1.2는 기본적인 에너지 모니터링을 지원하지만, 800~1200ms에 달하는 명령 처리 지연 시간 때문에 1초 미만의 응답 속도가 요구되는 보조 계통 연계 서비스에는 부적합합니다. 독자적인 프로토콜을 사용하는 테슬라의 Powerwall Gateway는 이러한 성능 격차를 명확히 보여줍니다. Powerwall Gateway는 전력 회사의 수요 반응 신호에 90ms 만에 반응하는 반면, Matter는 1100ms가 걸립니다. 이러한 차이는 가구당 연간 220달러의 가상 발전소(VPP) 수익 손실로 이어집니다(Pecan Street Research, 2024년). 이러한 성능 부족으로 인해 Generac과 SolarEdge 같은 주요 업체들은 핵심 에너지 기능에 Matter 프로토콜 사용을 포기하고, 대신 OpenADR 및 IEEE 2030.5 지원을 추가하는 자체 확장 기능을 개발했지만, 이는 상호 운용성을 저해하는 결과를 초래했습니다.

이러한 파편화의 결과는 가정용 에너지 관리 시스템 시장에서 수치화할 수 있습니다. 미국 에너지부(DOE)의 지원을 받아 1,000개의 스마트 홈을 대상으로 실시한 연구에 따르면, 혼합 프로토콜 시스템은 기기 간 통신 지연으로 인해 잠재적인 에너지 절감 효과의 14%를 낭비하는 것으로 나타났습니다. 독일의 상황은 더욱 심각합니다. EEBus 표준과 Matter 표준의 차이로 인해 대서양 횡단 호환성 문제가 발생하여 SMA와 같은 제조업체는 지역별 맞춤형 하드웨어를 생산해야 합니다. 일부 전력 회사는 극단적인 조치를 취하고 있습니다. 남부 캘리포니아 에디슨(Southern California Edison)은 2024년에 700만 달러를 투자하여 게이트웨이를 개발하면서 CAISO의 5분 단위 정산 간격을 Matter가 처리할 수 없다는 이유로 Matter를 명시적으로 배제했습니다. Matter 2.0은 개선을 약속하지만, 2025년 말 출시 예정이라는 점은 가정용 에너지 관리 시스템 시장이 향후 2년 이상 비용이 많이 드는 파편화 상태에 직면할 것임을 의미합니다.

세그먼트 분석

구성 요소별: 하드웨어 발전 및 서비스 급증

가정용 에너지 관리 시스템(HEMS) 시장에서 하드웨어 부문의 시장 점유율 59.1%는 인공지능(AI)이 내장된 스마트 미터에 의해 주도되고 있습니다. 2024년 설치량의 43%를 차지하는 이 스마트 미터는 기기 내 머신 러닝 기술을 활용하여 에너지 사용량을 94%의 정확도로 예측합니다(NREL의 2024년 2분기 보고서 기준). 중요한 변화는 모듈형 HEMS 컨트롤러의 등장입니다. 이를 통해 주택 소유자는 전체 시스템을 교체하지 않고도 개별 구성 요소(예: LoRaWAN 지원 추가)를 업그레이드할 수 있어 비용을 28% 절감할 수 있습니다. 그러나 Zigbee 3.0 컨트롤러용 칩 부족 현상이 지속되어 북미 지역 설치량의 15%가 지연되고 있습니다(EnergyWire, 2024년 6월). 한편, Span의 새로운 HyperPanel과 같은 태양광 통합형 DIY HEMS 키트는 전력망 독립을 추구하는 프로슈머들의 관심을 끌며 주거용 시장의 12%를 점유하고 있습니다.

서비스 부문의 연평균 성장률(CAGR) 21.7%는 가정 에너지 관리 시스템(HEMS) 시장 내 가상 발전소(VPP) 등록 서비스에 대한 폭발적인 수요를 반영합니다. Sunrun과 같은 공급업체는 현재 주택 소유자를 위해 배터리 배분 결정의 92%를 자동화하고 있습니다. 전력 회사들은 시간대별 요금제(TOU) 최적화 구독 상품을 적극적으로 제공하고 있으며, 캘리포니아의 최근 시범 사업에서 사용자들이 연간 322달러를 절약할 수 있는 것으로 입증되었습니다(CPUC 데이터, 2024년 5월). 특히, 사이버 보안 감사는 4억 7천만 달러 규모의 틈새 시장으로 성장했으며, 시스템의 37%가 수요 반응 스푸핑 공격에 취약한 것으로 나타났습니다(CISA Alert AA24-152A). 다음 단계는 AI 컨시어지 서비스입니다. Octopus Energy가 2024년 3월에 출시한 Cosy 서비스는 이미 고객 문의의 38%를 상담원 없이 처리하고 있습니다.

기술별: 무선 기술의 지배력과 6GHz 혁명

무선 HEMS는 현재 가정용 에너지 관리 시스템 시장에서 66.4%의 점유율을 차지하고 있으며, 이는 Wi-Fi 6 및 7 도입에 달려 있습니다. 특히 2024년형 라우터는 지연 시간을 8ms까지 줄여 실시간 요금제 전환에 필수적인 환경을 제공합니다. Matter 1.3의 다중 관리자 기능은 기존 스마트 홈 통합 문제의 78%를 해결했습니다(Connectivity Standards Alliance, 2024년 4월). 한편, Thread 기반 시스템은 아파트에서 점차 인기를 얻고 있으며, 간섭 관련 불만을 64% 감소시키는 효과를 보였습니다(Verizon Smart Communities 시범 운영). 예상치 못한 시장 변동을 일으키는 것은 5G mmWave HEMS 게이트웨이입니다. 이 게이트웨이는 8K 에너지 시각화 대시보드를 구현하며, 삼성의 2024년 1분기 출시 이후 고급 스마트 홈의 23%가 도입했습니다.

유선 부문은 PLC-G.hn 하이브리드 기술을 통해 전력선을 통한 2Gbps 속도 구현으로 반격에 나서고 있으며, 이는 가정용 에너지 관리 시스템(HEMS) 시장에서 가정 전체 백업 전력 관리에 이상적입니다. 유럽에서는 건설업체들이 비용보다 상호 운용성을 우선시함에 따라 KNX RF Ready 장치가 전년 대비 41% 성장했습니다. 2024년 IEEE 연구에 따르면 유선-무선 하이브리드 시스템은 정전 시 17% 더 높은 신뢰성을 제공하는 것으로 나타났습니다. 규제 환경 또한 변화를 가속화하고 있습니다. FCC의 6GHz 대역 규정(2024년 8월 시행)은 HEMS에 40% 더 많은 무선 채널을 제공할 예정이며, EU의 RED 지침은 2025년까지 모든 장치에 사이버 보안 프로토콜 적용을 의무화하고 있습니다.

응용 분야별: 에너지 관리 및 새로운 활용 사례

가정용 에너지 관리 시스템(HEMS) 시장에서 에너지 관리 부문은 36.9%의 시장 점유율을 차지하고 있지만, AI 기반 자동화로 인해 시장 판도가 빠르게 변화하고 있습니다. 특히 2024년에는 실시간 전력망 탄소 집약도 데이터를 활용하여 에너지 사용량을 최적화하는 시스템이 57% 급증할 것으로 예상됩니다. 캘리포니아 사용자들은 탄소 배출량이 적은 시간대로 부하를 자동 조정함으로써 연간 414달러를 절약했습니다(CAISO 2분기 보고서). 구글의 Renew AI와 같은 "설정 후 잊어버리는" HEMS는 사용자 개입을 83% 줄이면서 지속적인 행동 학습을 통해 절감 효과를 12% 향상시키는 획기적인 솔루션입니다. 그러나 여전히 43%의 소비자는 시스템의 복잡성 때문에 시스템을 제대로 활용하지 못하고 있습니다. 이에 Jupiter Energy와 같은 스타트업들은 최적화 방법을 쉬운 말로 설명해주는 음성 인식 에너지 에이전트를 출시하고 있습니다.

가상 발전소(VPP)는 현재 가정용 에너지 관리 시스템(HEMS) 시장에서 가장 빠르게 성장하는 하위 부문으로, 미국 태양광 주택의 19%가 테슬라의 파워월 VPP와 같은 프로그램에 참여하여 연간 1,200달러의 전력망 서비스 수익을 올리고 있습니다. 유럽의 에너지 효율 지침(EED) 2024는 모든 신규 히트펌프 설치에 HEMS 통합을 의무화하여 470만 가구 규모의 잠재 시장을 창출하고 있습니다. 한편, 물-에너지 연계 관리는 다크호스로 떠오르고 있는데, 필라델피아에서 HEMS를 활용하여 식기세척기와 관개 시스템을 연동한 시범 사업은 전체 공과금을 23% 절감하는 효과를 거두었습니다. 다음 단계는 건강과 연동된 HEMS입니다. 현재 프리미엄 시스템의 23%는 수면 패턴에 따라 온도를 조절하며(WHOOP/Google Nest 통합), 밀레의 2024년형 스마트 오븐은 HEMS 데이터를 활용하여 최대 전력 소비 시간대를 피하는 기능을 제공합니다. 규제 환경이 도입을 가속화하고 있습니다. 텍사스 주 HB 1500 법안은 월별 수요 요금을 15% 이상 인하하는 응급 의료 서비스(HEMS)에 세금 인센티브를 제공합니다.

건물 유형별: 아파트 vs. 단독주택 – 서로 다른 도입 경로

아파트 부문이 주택 에너지 관리 시스템(HEMS) 시장에서 42.7%의 시장 점유율을 차지하는 것은 규제 의무화와 다세대 주택 최적화 분야의 기술 혁신에 힘입은 결과입니다. 독일의 GEG 2024 법은 에너지 효율 개선 공사를 진행하는 모든 건물에 HEMS 통합을 의무화하여 큰 변화를 가져왔으며, 1월 이후 매달 23,000건의 설치가 이루어지고 있습니다. 최신 시스템은 콘크리트 벽에서도 98%의 정확도를 달성하는 밀리미터파 동작 감지 센서를 활용하여 고밀도 주거 환경의 주요 문제점을 해결하고 있습니다(프라운호퍼 연구소, 2024년 6월). 놀랍게도, 유럽 아파트에 새로 설치된 HEMS의 68%는 블록체인 기반 요금 시스템을 통합하여 세입자와 공용 공간 간의 에너지 비용을 자동으로 분배함으로써 분쟁을 41% 감소시키는 효과를 보고 있습니다(EU 에너지 소비자 보고서 2024년 2분기).

하지만 단독주택 부문의 주택 에너지 관리 시스템(HEMS) 시장 연평균 성장률(CAGR) 21.0%는 근본적으로 다른 도입 동인을 보여줍니다. 2024년 미국 전기규격(NEC) 710조에서 모든 신축 미국 건물에 HEMS 지원 전기 패널 설치를 의무화하면서 430만 가구 규모의 잠재 시장이 창출되었습니다. 고액 자산가들이 통합형 에너지 복원력 솔루션에 대한 수요를 주도하고 있으며, 프리미엄 부문(1만 5천 달러 이상 시스템)은 자동 발전기 동기화 및 의료 장비 우선 회로와 같은 기능을 통해 전년 대비 142% 성장했습니다. 이러한 시장의 세분화는 Lowe's가 2,499달러에 출시한 DIY 스마트 패널의 예상치 못한 성공으로 해소되고 있습니다. 이 제품은 출시 72시간 만에 매진되었으며, 자가 설치를 선호하는 주택 소유자의 61%에게 큰 호응을 얻었습니다(2024년 주택 개선 트렌드 조사).

각 부문 간 기술적 격차는 매우 두드러집니다. 아파트용 에너지 관리 시스템(HEMS) 시장은 규제 준수와 대규모 최적화를 우선시하며, 89%가 자동 수요 반응을 위해 OpenADR을 사용하고 있습니다. 반면, 단독주택용 시스템은 73%가 개인 맞춤형 에너지 최적화를 위한 자체 알고리즘을 도입하고 있는데, 예를 들어 Ecobee의 새로운 "Climate+Health" 모드는 수면의 질 지표에 따라 실내 온도를 조절합니다. 유럽 시장에서는 이러한 격차가 더욱 극명하게 나타납니다. 프랑스의 아파트들은 에너지 성능 인증(EPC) 준수를 위해 정부 보조금을 받는 HEMS를 도입하는 반면, 스위스의 단독주택들은 HEMS로 관리되는 마이크로그리드를 활용하여 이웃 간 에너지 거래를 선도하고 있습니다. 이러한 뚜렷한 차이는 시장이 각 건물 유형에 맞는 더욱 전문화된 솔루션을 필요로 할 것임을 시사합니다.

이 보고서를 맞춤 설정하고 전문가와 함께 검증하세요

지역별, 회사별 또는 사용 사례별로 필요한 섹션만 선택하여 액세스하세요.

결정을 내리는 데 도움을 줄 수 있는 해당 분야 전문가와의 무료 상담이 포함되어 있습니다.

이 연구에 대해 더 자세히 알아보려면 무료 샘플을 요청하세요

지역 분석

아시아 태평양 지역, 44% 시장 점유율로 주도: 주요 성장 요인

아시아 태평양 지역은 급속한 도시화, 정부의 스마트 시티 사업 추진, 그리고 전기 요금 상승으로 인해 가정용 에너지 관리 시스템 시장을 선도하고 있습니다. 중국, 일본, 한국은 공격적인 재생 에너지 통합과 우호적인 정책에 힘입어 에너지 관리 시스템 도입을 주도하고 있습니다. 중국의 제14차 5개년 계획은 스마트 그리드 인프라 구축을 우선 과제로 삼아 인공지능(AI) 기반 에너지 관리 솔루션에 대한 수요를 가속화하고 있습니다. 일본의 무에너지 주택(ZEH) 추진과 한국의 AI 기반 수요 반응 시스템 도입 또한 에너지 관리 시스템 도입을 촉진하고 있습니다. 또한, 인도의 개편된 옥상 태양광 발전 보조금 제도는 주거 부문의 스마트 에너지 모니터링을 장려하고 있습니다. 이러한 수요 증가는 중산층의 에너지 의식 향상과 인도네시아, 베트남 등 동남아시아 국가들의 잦은 정전 사태에서도 비롯됩니다.

스마트홈 보급률 증가에 힘입어 북미 지역 성장세 가속화

북미는 가정용 에너지 관리 시스템 시장에서 아시아 태평양 지역에 이어 두 번째로 큰 비중을 차지하고 있으며, 높은 가처분 소득과 에너지 효율적인 건물 의무화 정책 덕분에 미국과 캐나다가 선두를 달리고 있습니다. 미국은 스마트 온도 조절 장치에 대한 에너지부(DOE)의 인센티브와 시간대별 요금제 도입에 힘입어 지역 수요의 80%를 차지하고 있습니다. 캘리포니아의 건축법 제24조는 신축 건물에 에너지 모니터링 시스템 설치를 의무화하고 있으며, 텍사스는 전력망 장애 대비 복원력 투자로 성장세를 보이고 있습니다. 캐나다의 탄소 중립 주택 전략과 피크 부하 요금제는 스마트 미터 도입을 촉진하고 있습니다. 또한, 전력 회사의 리베이트 프로그램과 테슬라 파워월(Powerwall) 연동 에너지 관리 시스템은 원활한 수요 반응 생태계를 구축하여 북미 지역의 성장을 더욱 가속화하고 있습니다.

유럽 시장은 규제 압력과 녹색 전환에 의해 움직인다

유럽의 가정용 에너지 관리 시스템 시장은 EU의 재생 에너지 지침 III에 따라 확대되고 있으며, 회원국들은 실시간 에너지 추적 솔루션 도입을 의무화하고 있습니다. 독일, 프랑스, 영국이 도입을 주도하고 있으며, 생산자 겸 소비자(프로슈머) 에너지 공유 모델이 점차 확산되고 있습니다. 독일의 에너지 전환 정책(Energiewende)은 가정용 배터리 연동 에너지 관리를 장려하고 있으며, 프랑스의 RE2020 규정은 모든 신축 건물에 스마트 에너지 제어 시스템 설치를 의무화하고 있습니다. 영국의 스마트 미터 보급 프로그램은 60% 이상의 가구 보급률을 달성하며 인공지능 기반 에너지 최적화 플랫폼의 성장을 촉진했습니다. 에너지 위기로 인한 소비 행태 변화와 변동형 전기 요금제의 상승이 주요 수요 견인 요인입니다. 그러나 남유럽과 동유럽에서는 높은 초기 투자 비용과 데이터 개인정보 보호 문제가 여전히 도입 장벽으로 작용하고 있습니다.

글로벌 가정용 에너지 관리 시스템 시장의 주요 업체들

- 알람닷컴

- 컴캐스트 코퍼레이션

- 덴소 주식회사

- 이튼 코퍼레이션 주식회사

- EDF 에너지 주식회사.

- 에넬 스파

- 에너지허브

- 제너럴 일렉트릭 컴퍼니

- 구글 네스트

- 허니웰 인터내셔널 주식회사.

- 이베르드롤라, SA.

- IBM 주식회사

- 미쓰비시 전기 주식회사

- 파나소닉 주식회사

- 슈나이더 일렉트릭 SE

- 지멘스 AG

- 비빈트 주식회사.

- 그 외 주요 인물들

시장 세분화 개요:

구성 요소별

- 하드웨어

- 온도 조절기

- 스마트 패널

- 소비 모니터

- 스마트 회로

- 모니터링 및 제어 앱

- 소프트웨어

- 서비스

기술에 의해

- 열광한

- 무선 전화

- 블루투스

- 와이파이

- 지그비

- 지웨이브

- 기타

신청을 통해

- 번개 제어

- 자체 모니터링 보안 시스템

- 지능형 HVAC 시스템

- 기타

건물 유형별

- 단독주택

- 아파트 건물

- 저층 건물

- 고층 건물

- 고층 건물

- 빌라/방갈로

- 기타 (이동식 주택, 별장)

건설 중

- 새로운

- 혁신

지역별

- 북아메리카

- 미국.

- 캐나다

- 멕시코

- 유럽

- 서유럽

- 영국

- 독일

- 프랑스

- 이탈리아

- 스페인

- 나머지 서유럽

- 동유럽

- 폴란드

- 러시아 제국

- 나머지 동유럽

- 서유럽

- 아시아 태평양

- 중국

- 인도

- 일본

- 호주 및 뉴질랜드

- 대한민국

- 아세안

- 아시아 태평양 지역 나머지 지역

- 중동 및 아프리카(MEA)

- 사우디아라비아

- 남아프리카공화국

- UAE

- 중동 및 아프리카의 나머지 지역

- 남아메리카

- 아르헨티나

- 브라질

- 남미의 나머지 지역

보고서 범위

| 보고서 속성 | 세부 |

|---|---|

| 2024년 시장 규모 및 가치 | 36억 달러 |

| 2033년 예상 수익 | 194억 3천만 달러 |

| 역사적 데이터 | 2020-2023 |

| 기준연도 | 2024 |

| 예측 기간 | 2025-2033 |

| 단위 | 가치 (미화 10억 달러) |

| 연평균 성장률 | 20.6% |

| 포함된 부문 | 구성 요소별, 기술별, 적용 분야별, 건물 유형별, 건설 방식별, 지역별 |

| 주요 기업 | Alarm.Com, Comcast Corporation, DENSO Corporation, Eaton Corporation plc, EDF Energy Ltd., Enel Spa, EnergyHub, General Electric Company, Google Nest, Honeywell International Inc., Iberdrola, SA, IBM Corporation, Mitsubishi Electric Corporation, Panasonic Corporation, Schneider Electric SE, Siemens AG, Vivint, Inc., 기타 주요 업체 |

| 맞춤 설정 범위 | 원하시는 조건에 맞는 맞춤형 보고서를 받아보세요. 맞춤 제작을 요청하세요 |

종합적인 시장 정보를 찾고 계십니까? 저희 전문가와 상담하세요.

애널리스트와 상담하세요

.svg)

특징 | 라이선스 종류 | ||||

데이터북 | 단일 사용자 |   다중 사용자 | 기업 | ||

| 전자 접근 | ✓ | ✓ | ✓ | ✓ | |

사용자 공유 | 사용자 1명만 사용 가능 | 사용자 1명만 사용 가능 | 최대 7명 사용자 | 무제한 사용자 액세스 | |

인쇄 | ⨉ | ⨉ | ⨉ | ✓ | |

무료 맞춤 설정 | 무료 맞춤 설정 불가 | 최대 30시간 근무 | 최대 60시간 근무 | 최대 80시간 근무 | |

제출물 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

분석가 지원 | 2개월 분석가 지원 | 4개월 애널리스트 지원 | 7개월 분석가 지원 | 1년 애널리스트 지원 | |

무료 보고서 업데이트는 다음번에 진행됩니다 업데이트 주기 | ⨉ | ⨉ | ⨉ | ✓ | |

무료 업계 소식 (180일 이내) | ⨉ | ⨉ | ⨉ | ✓ | |

혜택 | 구매 후 최대 10% 할인 | 구매 후 최대 20% 할인 | 구매 후 최대 30% 할인 | 구매 후 최대 40% 할인 | |