미국 콜드 헤딩 와이어 시장 : 재료 유형 (탄소강 (저탄소 강철, 중간 탄소강, 고 탄소강), 스테인레스 스틸, 합금강 (니켈-크로미엄 스틸, 크롬-바나듐 강철, 붕소 강철), 비철 금속); 와이어 직경 (2mm 미만, 2mm ~ 4mm, 4mm ~ 6mm, 6mm ~ 10mm, 10mm 이상); 와이어 모양 (둥근 와이어, 플랫 와이어, 육각형 와이어, 사각형 와이어); 응용 프로그램 (볼트, 나사, 견과류, 스터드, 리벳, 핀, 밸브, 베어링, 도구, 기타); 최종 사용자 (자동차, 항공 우주, 산업 기계, 건축, 전자 제품, 기타); 분배 채널 (직접 및 간접); 직경 별 응용 - 마켓 규모, 산업 역학, 기회 분석 및 2025–2033의 예측

- 최종 업데이트: 2025년 10월 14일 | | 보고서 ID: AA03251244

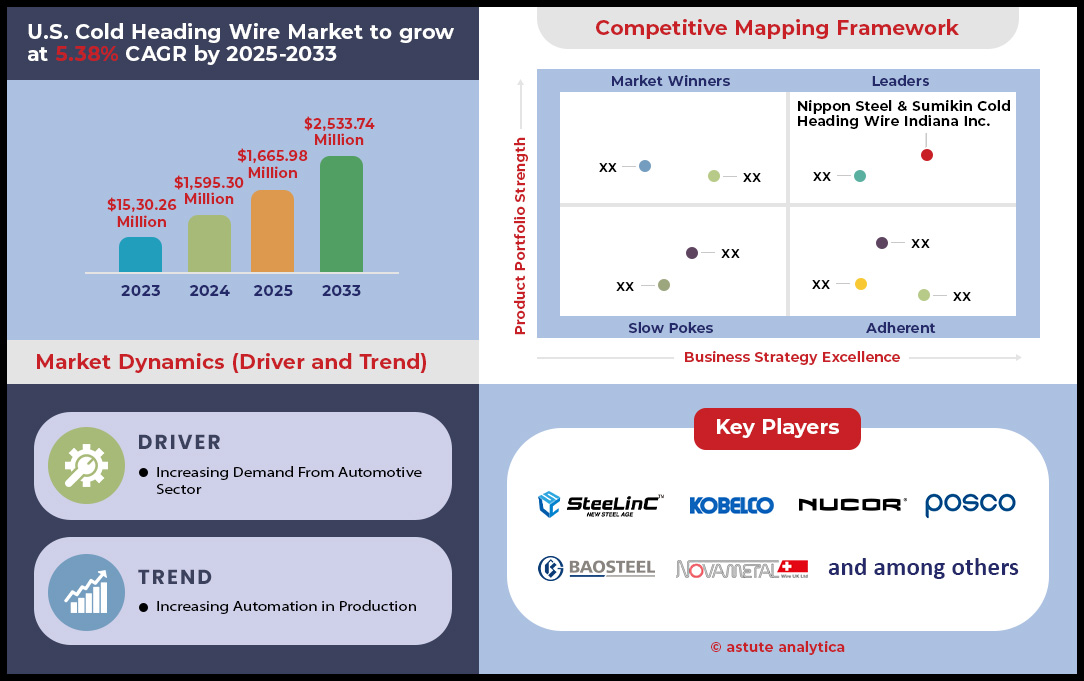

시장 시나리오

미국의 콜드 헤딩 와이어 시장은 2024 년에 미화 1,595.30 만 달러로 2033 년까지 2033 년까지 2033 년까지 5.38%의 시장 평가를받을 것으로 예상됩니다.

미국 콜드 헤딩 와이어 시장은 자동차 제조, 건설 및 산업 기계의 수요가 증가함에 따라 강력한 성장을 겪고 있습니다. 자동차 제조업체는 2024 년에 판매량의 41.43%를 차지하는 가장 큰 부문으로 남아 있으며, 자동차 제조업체는 연료 효율 표준을 충족시키기 위해 가벼운 합금을 점점 더 채택함에 따라. 건설 부문은 산업 기계에 이어 Biden 대통령의 1.2 조 달러 법에 따라 인프라 프로젝트에 의해 연료를 공급 받았다. 차가운 제목 와이어의 다양성 (강화 강도, 부식 저항 및 내구성)은 건물, 교량 및 재생 가능한 에너지 프레임 워크의 패스너에 중요한 상태로 유지됩니다. 특히, 고품질 스테인리스 스틸 와이어의 톤당 평균 가격은 원자재 비용 압력과 프리미엄 등급 제품에 대한 수요가 증가함에 따라 2024 년에 15% 상승했습니다.

시장 역학 및 지역 통찰력

Carbon Steel은 2024 년 미국 콜드 헤드링 와이어 시장의 39.18%를 캡처하여 항공 우주 및 의료 기기와 같은 부식에 민감한 응용 분야에 사용됩니다. 20-30% 낮은 가격의 탄소강 와이어는 주로 농업 및 일반 기계의 비용에 민감한 응용에 선호됩니다. 텍사스와 오하이오는 2024 년에 580,000 톤의 콜드 헤드 와이어를 제조하는 최고 생산국으로 부상했으며, 디트로이트와 휴스턴과 같은 자동차 허브에 대한 강력한 인프라와 근접성에 의해 지원됩니다. Rocky Mountain Metals 및 AMPCO Metal과 같은 주요 플레이어는 2024 년 자동화 및 R & D에 1 억 2 천만 달러를 투자하여 정밀 절단 및 표면 치료 기술을 향상 시켰습니다. 그러나 특히 중국과 터키의 수입 경쟁은 편안한 무역 제한에 따라 강화되어 미국 생산자의 이익 마진을 위협했습니다.

지속 가능성과 미래의 전망

미국 환경보호청(EPA)의 "클린 스틸 이니셔티브(Clean Steel Initiative)"를 비롯한 환경 규제는 미국 냉간 압연 와이어 시장 제조업체들이 재활용 가능한 합금과 친환경 생산 방식을 채택하도록 압박하고 있습니다. 2025년까지 냉간 압연 와이어 생산업체의 45%가 생산 과정에서 스크랩을 100% 재사용하여 톤당 탄소 배출량을 25% 감축할 것으로 예상됩니다. 한편, 냉간 압연 와이어가 17%의 점유율을 유지하는 핵심 다운스트림 부문인 패스너 시장도 마찬가지입니다. 지정학적 긴장이 위험 요소로 작용하고 있지만, 와이어 코팅 및 AI 기반 품질 관리 혁신은 미국 시장이 지속적인 우위를 점할 수 있도록 뒷받침하고 있습니다. 투자자들은 초미세 와이어가 필수적인 EV 배터리 및 수소 저장 분야와 같은 분야에 집중해야 합니다. 미국이 글로벌 첨단 소재 생태계에서 입지를 공고히 하는 가운데, 전략적 파트너십, 지속 가능한 제조, 그리고 R&D는 이 10억 달러 규모의 기회를 포착하는 데 매우 중요합니다.

더 많은 통찰력을 얻으려면 무료 샘플을 요청하세요

시장 역학

운전자 : 차량의 가벼운 합금 사용에 의해 구동되는 자동차 수요 성장

미국 콜드 헤드링 와이어 시장은 주로 자동차 산업의 경량 합금 채택으로 인해 발생하는 상당한 성장을 겪고 있습니다. 2025 년 현재,이 추세는 포드, 제너럴 모터 및 테슬라와 같은 주요 자동차 제조업체가 고급 재료를 차량 설계에 통합하는 비용을 이끌어 내면서 강화되었습니다. 제조업체가 배터리 무게를 상쇄하고 구동 범위를 확장하기 위해 노력함에 따라 전기 자동차 (EV)로의 전환은 핵심 촉매제였습니다. 콜드 헤딩 와이어 제조업체는 강도를 중량 감소와 결합하는 특수 합금을 개발함으로써 반응했습니다. 예를 들어, 새로운 알루미늄-스칸디움 합금은 견인력을 얻었으며, 비슷한 강도를 유지하면서 전통적인 강철 와이어에 비해 20% 중량 감소를 제공합니다. 이 혁신은 EV 배터리 인클로저 및 구조 구성 요소에 특히 중요했으며, 무게 절약은 차량 효율성 향상으로 직접 해석됩니다.

이 가벼운 콜드 헤딩 와이어에 대한 수요는 급증했으며, 미국 자동차 부문은 2024 년에 약 580,000 톤을 소비하여 전년 대비 15% 증가했습니다. 미국의 콜드 헤딩 와이어 시장의 이러한 성장은 2030 년까지 Biden Administration의 야심 찬 50% EV 판매에 의해 추가로 지원되며, 자동차 제조업체는 경량 재료로의 전환을 가속화시킬 수 있습니다. 또한, 콜드 헤드 와이어 생산에 고급 고 강성 강 (AHSS)의 통합은 중요한 안전성 구성 요소에 적용 할 수있는 새로운 길을 열었습니다. 이 재료는 전반적인 차량 중량을 줄이면서 우수한 충돌 성능을 제공합니다. 그 결과, 미국 자동차 응용 프로그램의 AHSS 콜드 헤드링 와이어의 시장 점유율은 2025 년에 2023 년 28%에서 35%로 상승했습니다. 자동차 산업의 지속 가능성에 대한 추진은 또한 콜드 헤딩 와이어 수요에 영향을 미쳤습니다. 제조업체는 이제 순환 경제 원칙과 일치하는 재활용 성이 높은 재료의 우선 순위를 정하고 있습니다. 이로 인해 2023 년 이래로 자동차 응용 프로그램을 위해 콜드 헤드 와이어 생산에서 재활용 콘텐츠 사용이 30% 증가했습니다.

트렌드 : EV 배터리 상승 및 수소 저장 응용 프로그램 수요 증가

미국 콜드 헤드링 와이어 시장은 전기 자동차 (EV) 배터리 제조 및 수소 저장 시설의 급속한 확장으로 인해 수요가 크게 급증하고 있습니다. 2025 년 현재,이 추세는 산업 환경을 형성하는 주요 힘이되었으며, 콜드 헤딩 와이어는 이러한 새로운 기술에서 중요한 역할을합니다. EV 배터리 섹터에서 콜드 헤딩 와이어는 고성능 배터리 구성 요소를 제조하는 데 필수 불가능 해졌습니다. 솔리드 스테이트 배터리와 같은 배터리 기술의 최신 발전은 전도도가 향상된 특수 콜드 헤드 와이어가 필요합니다. 예를 들어, 니켈 도금 구리 합금 와이어는 2023 년 이래로 EV 배터리 터미널 응용에 대한 수요가 40% 증가하여 우수한 전기적 특성과 내구성으로 인해 증가했습니다.

배터리 제조에 나노 기술의 통합은 정밀 콜드 헤드 와이어 시장에 대한 수요를 더욱 높였습니다. 제조업체는 이제 나노 기반 양극에 사용하기 위해 직경이 0.1mm의 작은 초기 와이어를 생산하고 있으며, 이는 배터리 용량을 최대 30%향상시키는 것으로 나타났습니다. 이 개발로 지난 2 년간 미국 시장에서 EV 배터리 애플리케이션을위한 특수 콜드 헤딩 와이어 생산이 25% 증가했습니다. 동시에, 수소 저장 부문은 콜드 헤딩 와이어의 상당한 소비자로 부상했습니다. 미국 에너지 국의 수소 총 이니셔티브는 10 년 동안 깨끗한 수소 비용을 80% ~ 1 킬로그램으로 줄이기 위해 수소 저장 인프라의 개발을 가속화했습니다. 이로 인해 저장 탱크 및 유통 시스템 구성에 사용되는 고강도가 강한 부식 방지 콜드 헤딩 와이어를위한 새로운 시장이 만들어졌습니다.

콜드 헤딩 와이어 제조업체는 수소 적용을 위해 특별히 설계된 새로운 합금을 개발함으로써 반응했습니다. 고급 오스테 나이트 스테인레스 스틸과 같은 이러한 재료는 수소 손잡이에 대한 향상된 저항성을 제공하며, 이는 저장 시설의 장기 무결성을 보장하는 데 중요한 요소입니다. 이 특수 와이어에 대한 수요는 2023 년 이후 매년 50% 증가하여 미국의 수소 인프라의 급속한 확장을 반영했습니다. 또한, 수소 저장을 재생 가능한 에너지 원과 통합하면 콜드 헤드 와이어 응용 분야를위한 새로운 길을 열었습니다. 와이어 제조업체는 현재 전통적인 합금의 강도를 고급 폴리머의 경량 특성과 결합하여 통합 에너지 저장 시스템의 특정 요구에 맞는 복합 재료를 생산하고 있습니다.

과제 : 중국과 터키의 수입 경쟁 증가 가격

미국 콜드 헤드링 와이어 시장은 특히 중국과 터키의 수입 경쟁이 심화되어 상당한 어려움에 직면 해 있습니다. 이 경쟁은 국내 가격 전략과 시장 역학에 큰 영향을 미쳤으며, 미국 제조업체가 탐색 할 수있는 복잡한 환경을 조성했습니다. 2025 년 현재 중국과 터키의 냉간 제목 와이어의 수입량은 2023 년 수준에 비해 18% 증가하여 국내 생산자에게 상당한 압력을 가했다. 중국의 콜드 헤드 와이어를 포함한 냉간 제조 철강 제품의 평균 수입 가격은 2024 년 톤당 1,523 달러로 전년도의 8.2% 감소를 반영했습니다. 마찬가지로 터키 수입은 톤당 1,420 달러로 가격이 하락하여 8% 감소했습니다. 이러한 가격 인하로 인해 미국 제조업체는 가격 전략을 경쟁력을 유지하도록 강요했습니다. 이 수입 경쟁의 영향은 특히 콜드 헤딩 와이어의 주요 소비자 인 자동차 부문에서 두드러집니다. 비용 압력과 경량 재료의 필요성에 의해 주도되는 미국 자동차 제조업체는 특히 비정규 구성 요소의 수입 와이어로 점점 더 많이 전환되었습니다. 이러한 변화로 인해 2023 년 이래 자동차 부문의 국내 생산자들의 시장 점유율이 10% 감소했습니다.

이 도전에 대응하기 위해 Cold Heading Wire Market의 미국 제조업체는 다양한 전략을 채택했습니다. 일부는 가격 경쟁에 덜 취약한 고가의 전문 제품을 개발하는 데 중점을 두었습니다. 예를 들어, EV 배터리 애플리케이션을위한 고급 합금은 국내 생산이 30% 증가한 것으로 나타났습니다. 이러한 재료에는 수입 경쟁 업체가 일치하기 위해 노력하는 엄격한 품질 관리 및 기술 전문 지식이 필요하기 때문입니다. 또한 미국 생산 업체는 자동화 및 고급 제조 기술에 많은 투자를하여 효율성을 향상시키고 생산 비용을 줄였습니다. 2024 년에만 총 5 억 달러가 넘는 이러한 투자는 수입으로 가격 차이를 좁히면서 더 높은 품질 표준을 유지하는 것을 목표로합니다. 미국 정부는 또한이 도전을 해결하는 데 중요한 역할을했습니다. 2024 년, 상무부는 특정 중국과 터키 수출업자들의 투기 관행에 대한 조사를 시작하여 잠재적으로 반덤핑 업무를 부과 할 수있었습니다. 이 조치는 논란의 여지가 있지만 국내 생산자들에게 약간의 구호를 제공했으며 Cold Heading Wire Market에서 무역 정책과 시장 역학 사이의 복잡한 상호 작용을 강조했습니다.

부분 분석

재료 : 미국에서 Carbon Steel의 지배력과 전략적 가치 콜드 헤드링 와이어 시장

미국에서 Carbon Steel의 39.18% 시장 점유율은 단순히 비용에 관한 것이 아니라 산업 요구와 전략적으로 일치합니다. 스테인리스 스틸과 같은 대안 (2025 년 현재 원자재 가격으로 22% 프리미엄을 지휘 함)과 같은 대안에 대한 자료의 비용 우위는 제조업체가 톤당 18% ~ 22%의 경쟁 업체를 약화시킬 수 있도록하여 자동차 및 건설과 같은 볼륨 구동 시장에서 가격 경쟁력을 가능하게합니다. 이 경제적 우위는 미국 철강 공급망의 지정 학적 안정성에 의해 강화됩니다. 현대 철강 법에 따라 국내 생산 리베이트로 인해 탄소 철강의 83% 이상이 현지에서 공급되며, 전 세계적 부족 동안도 무역 위험을 완화하고 꾸준한 공급을 보장합니다 (예 : 2023 년의 코비드 스틸 변동성).

Carbon Steel의 기술적 우월성은 균형 잡힌 기계적 프로파일로 강조됩니다. 0.15% –0.30%의 탄소 함량으로,이 제품은 1 : 5.2의 연성 수율 비율을 제공합니다. 냉간 형성에 이상적입니다. 이는 대량 생산 라인에서 스크랩 속도를 3.2%로 줄이는 데있어 핵심 요소입니다 (스테인리스 스틸의 경우 7%). Ford 및 GM과 같은 자동차 제조업체는 특히 서스펜션 부품에 대한 ASTM A108 탄소 등급을 지시하며, 10 ° 사이클에서 ± 0.0005 인치의 공차와 250 MPa의 피로 저항을 활용합니다. 최종 사용자는 또한 Carbon Steel의 적응성을 선호합니다. 건축 패스너의 거의 60%가 전기 전환 변이체 (ASTM A153에 따라)를 사용하여 소금 스프레이 테스트에서 24 시간 이상의 부식성을 달성하면서 비용 효율적입니다. 2030 년까지 미국 에너지 부서가 철강 수명주기 배출량 15% 감소를 의무화함에 따라 탄소 생산자들은 수소 감소 플랜트 (예 : USS Energy의 푸에블로 시설)에 투자하는 탄소 생산자들이 지속 가능성 추세와 일치함으로써 시장 발판을 더욱 강화하고 있습니다.

직경 : 4mm – 6mm - 정밀 제조에 의해 구동되는 Goldilocks 범위

4mm – 6mm 직경 세그먼트는 고주파 냉도 형성을위한 나노 스케일 정밀 엔지니어링으로 인해 34.41% 이상의 시장 점유율을 캡처함으로써 콜드 헤드 와이어 시장을 지배합니다. 이 범위의 와이어는 5 μm 표면 마감으로 롤 다이를 겪으므로 더 두꺼운 와이어에 비해 톤당 1.5 x 더 많은 구성 요소를 생산할 수 있습니다. Tesla와 같은 자동차 거인은 EV 배터리 팩 패스너 용 직경을 사용합니다. 여기서 4.8mm 와이어는 1,200 nm 전단 강도의 3.2mm 직경 볼트를 형성합니다.

건설 및 항공 우주 응용 프로그램은 Cold Heading Wire Market 에서이 수요를 더 검증합니다. 브리지 커넥터 (예 : LA의 I-5 확장)는 5.5mm 와이어를 사용하여 69ksi 인장 강도를 가진 ASTM A325 볼트를 생성하여 주철 대안에 비해 무게를 20% 감소시킵니다. 항공 우주에서 Boeing 787 Wing Assembly는 이제 AN470 패스너에 5.5mm 와이어를 사용하여 -65 ° F ~ +250 ° F에 필요한 클래스 3A (ASME B1.1)의 스레드 공차를 달성합니다. 자동화 혁명은 중심입니다. GIMA의 GRF6-1500 (텍사스 플랜트에서 공통)과 같은 로봇 프레스는 450 스트로크/분에서 4mm – 6mm 와이어를 공정하여 전통적인 시스템에 비해 단위당 생산 시간을 33% 줄입니다. 미국 패스너 공장의 65%가 산업 4.0 머신으로 업그레이드 함으로써이 직경의 데이터 중심 품질 관리 (레이저 센서 및 AI 결함 예측 사용)와의 호환성은 결함 속도가 0.05%로 떨어질 수 있도록하여 고분 자동화의 논리적 선택이됩니다.

응용 프로그램 : Bolts - 29.53%의 시장 지배력을 연료로 공급하는 불충분 한 영웅

Bolts의 수익 리더십은 중요한 인프라의 필수 실패 지점으로서의 역할에서 비롯됩니다. 재생 에너지에서 볼트는 해외 풍력 터빈에서 패스너의 68%를 차지하며, 60m/s 풍하 하중 하중 Nacelle 구성 요소를 고정하는 12mm 직경 ASTM A490 볼트가 있습니다. Biden Build Build Be Befling Back Back Back Back Back Back Back Back Back Back Back Back Back Back Back Back Back Back Back Back Back Back Back Back Back Back Back Back Back Back Back Back은 직접 수요를 유발합니다. 시애틀의 Route 520 Bridge 교체와 같은 프로젝트는 어셈블리 시간을 22%줄이는 모듈 식 볼트 키트를 사용하여 볼트만으로 1,500 만 파운드/콜드 헤드 와이어가 필요합니다.

Cold Heading Wire Market에서 볼트 설계의 기술 발전은 제조업체의 ROI를 재정의하고 있습니다. 석유 및 가스 파이프 라인은 Zigbee 센서 (2.4GHz에서 작동)가 내장 된 스마트 볼트를 실시간으로 모니터링하여 업계에 매년 32 억 달러의 갑작스런 고장의 38%를 방지합니다. 준수 트렌드도 역할을 수행합니다. 산업 플랫폼의 슬립 저항 패스너에 대한 OSHA의 2024 명령은 45 ° knurling 패턴으로 텍스처 된 볼트를 발행하기 위해 5.4mm – 6.0mm 와이어를 필요로하여 트랙션을 40%향상시킵니다. ArcelorMittal (미국 스틸 타워의 80% 공급 업체)과 같은 제철소는 이제 부식성 인산 처리 처리와 함께 볼트 등급 와이어를 공동 생산하여 부식성 해안 환경에서 5 년까지 수명주기를 연장합니다. ASTM F1852-24 지진 표준을 충족시키기 위해 모든 A325/A490 볼트가 필요한 연방 인프라 프로젝트를 통해 볼트 세그먼트는이 시장의 명확한 엔진 인 7.65%에서 2033 년까지 CAGR에서 성장할 것입니다.

모양으로 : 둥근 전선 - 스위스 군대의 재료 효율 나이프

Round Wires는 미국 콜드 헤드링 와이어 시장에서 콜드 형성의 열역학적 효율로 인해 최고 모양 (84.14% 시장 점유율)으로 통치합니다. 원형 프로파일은 360 ° 표면적에서의 응력 분포가 마찰 손실을 최소화하기 때문에 다각형 모양과 비교하여 제목 동안 에너지 소비를 최대 12% 감소시킵니다. 앵커 패스너 USA와 같은 미국 제조업체는 연속 어닐링 라인에서 원형 와이어를 사용하여 전기 비용으로 1.80 달러/kg을 절약합니다. 1,000 ° F 열은 모양을 변형하지 않고 재료를 85,000psi 항복 강도로 처리합니다.

정밀한 토크 제어가 필요한 응용 분야는 둥근 와이어에 크게 의존합니다. 자동차 스티어링 칼럼 (예 : Ford F-150)은 10,000 개의 열 사이클 (엔진 베이 부품의 경우 중요) 후 정격 토크의 95%를 유지하는 라운드 와이어 볼트를 사용합니다. 의료 제조에서 멸균 기기 클램프는 둥근 전선을 사용하여 2.5mm 직경의 0.5mm 벽 두께를 손상시킬 수있는 코너 응력을 피할 수 있습니다. 모양의 적응성은 특수한 응용 분야로 확장됩니다. 3D 인쇄 툴링 (터빈 마운트에 GE 항공에서 사용)에는 용융 금속 침윤 동안 왜곡을 피할 수있는 원형 와이어의 유연성이 필요합니다. 항공 우주 부문에서 19%의 CAGR에서 첨가제 제조가 증가함에 따라 라운드 와이어는 하이브리드 제조 시스템의 최적 형태로 가치 제안을 강화합니다.

이 보고서를 사용자 정의 + 전문가에게 확인하십시오

필요한 섹션 (지역별, 회사 수준 또는 사용 사례)에만 액세스하십시오.

도메인 전문가와의 무료 상담을 포함하여 귀하의 결정을 안내합니다.

이 연구에 대해 더 자세히 이해하려면: 무료 샘플을 요청하세요

US Cold Heading Wire Market의 최고 플레이어

- Nippon Steel & Sumikin Cold Heading Wire Indiana Inc.

- 아르셀로미탈

- 뉴코 코퍼레이션

- Baosteel Group Corporation

- 고베제강(주)

- 포스코

- 중앙 와이어 산업

- Novametal USA

- 다른 저명한 플레이어

시장 세분화 개요

재료 유형별

- 탄소강

- 저탄소강

- 중간 탄소강

- 고 탄소강

- 스테인레스 스틸

- 합금강

- 니켈-염소 강

- 크롬-바나듐 강철

- 붕소 강철

- 비철 금속

와이어 직경으로

- 2mm 미만

- 2mm ~ 4mm

- 4mm ~ 6mm

- 6 mm ~ 10 mm

- 10mm 이상

와이어 모양으로

- 둥근 와이어

- 평평한 와이어

- 육각형 와이어

- 정사각형 와이어

애플리케이션 별

- 볼트

- 나사

- 견과류

- 스터드

- 리벳

- 다리

- 밸브

- 문장

- 도구

- 기타

최종 사용자별

- 자동차

- 항공우주

- 산업 기계

- 건설

- 전자제품

- 기타

유통채널별

- 직접

- 간접

포괄적인 시장 지식을 찾고 계십니까? 전문 전문가와 협력하세요.

분석가에게 문의하세요

.svg)

특징 | 라이센스 유형 | ||||

데이터북 | 단일 사용자 |   다중 사용자 | 기업 | ||

| e-액세스 | ✓ | ✓ | ✓ | ✓ | |

사용자 공유 | 사용자 1명만 | 사용자 1명만 | 최대 7명의 사용자 | 무제한 사용자 액세스 | |

인쇄 | ⨉ | ⨉ | ⨉ | ✓ | |

무료 맞춤화 | 무료 사용자 정의 없음 | 최대 30시간 근무 | 최대 60시간 근무 | 최대 80시간 근무 | |

결과물 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

분석가 지원 | 2개월 분석가 지원 | 4개월 분석가 지원 | 7개월 분석가 지원 | 1년 분석가 지원 | |

다음 무료 보고서 업데이트 업데이트 주기 | ⨉ | ⨉ | ⨉ | ✓ | |

무료 업계 업데이트 (180일 이내) | ⨉ | ⨉ | ⨉ | ✓ | |

혜택 | 구매 후 최대 10% 할인 | 구매 후 최대 20% 할인 | 구매 후 최대 30% 할인 | 구매 후 최대 40% 할인 | |