全球3D NAND闪存市场:按类型(单层单元、多层单元、三层单元、四层单元、五层单元);应用(相机、笔记本电脑和台式机、智能手机和平板电脑、其他);最终用户(汽车、消费电子、企业、医疗保健、其他);区域——市场规模、行业动态、机遇分析及2024-2032年预测

- 最后更新日期:2024年3月4日 | | 报告编号:AA1023661

市场概况

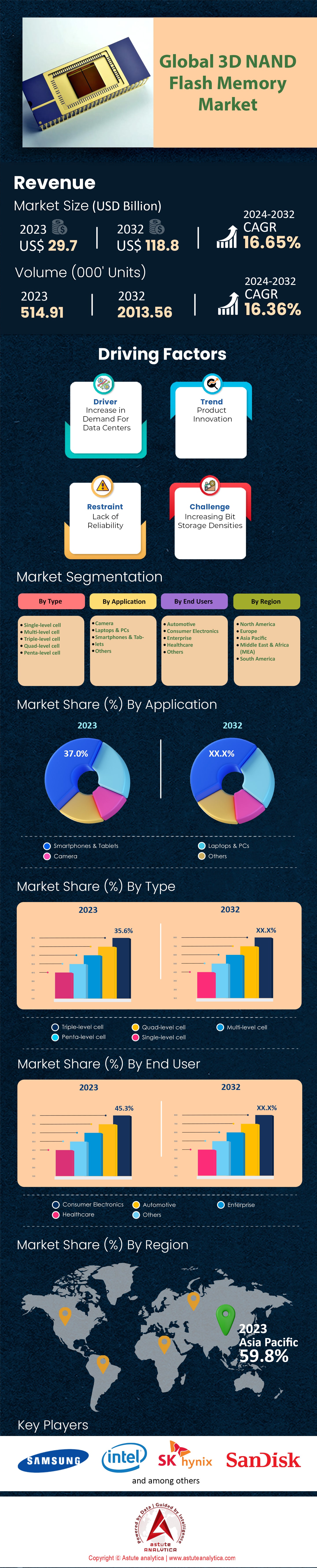

全球 3D NAND闪存市场 价值为 297亿美元 ,预计 到2032年将超过1188亿美元 复合 年增长率为16.65% ,在2024-2032年预测期内的 。

快速的技术进步和市场动态的快速变化,以及创新技术的快速普及,推动了全球对3D NAND闪存的需求。 到2022年,超过75%的固态硬盘(SSD) 采用了3D NAND技术,这充分证明了其卓越的性能和成本效益。数据中心和智能手机存储容量的扩展进一步推动了这一增长,两者合计占据了市场需求的很大一部分。值得注意的是,仅消费电子产品一项, 在2022年就占到了3D NAND使用量的80%。

3D NAND闪存市场格局主要由少数几家行业巨头主导,其中以三星、美光和SK海力士最为突出。三星尤其脱颖而出,占据了34%的市场份额,成为市场领导者。这种市场领导地位的巩固伴随着一系列战略举措,主要厂商积极进行并购以强化自身地位。从区域角度来看,亚太地区表现突出,在2022年占全球3D NAND需求的60%以上。在该地区,韩国和中国已成为重要的制造中心,推动创新并树立行业标杆。然而,2019年和2020年,市场受到供应限制的困扰,受新冠疫情影响,价格也因此上涨。此外,高层3D NAND产品(尤其是128层及以上产品)的初期生产良率较低,进一步影响了供应链。.

截至2023年,3D NAND闪存市场在产能扩张和研发方面都获得了大量投资。仅在2022年,制造商就投入超过33亿美元用于扩大3D NAND产能和研发。这种研发投入已初见成效,2022年,美光宣布开始大规模生产其最先进的232层3D NAND芯片。这使得美光在提供200层以上的3D NAND方面领先于SK海力士和三星电子等竞争对手。过去五年,3D NAND的每GB成本下降了约50%,而2022年的平均售价(ASP)同比下降了20%。截至2023年初,3D NAND闪存的成本已稳定在每GB 6.2美分。这些有利的经济因素,加上该技术固有的优势,例如更低的功耗,符合绿色能源倡议,使3D NAND闪存能够持续增长。预计到2025年,这项技术将占所有NAND闪存的95%以上,这一预测体现了业界的乐观前景。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:数据存储领域的技术进步

3D NAND闪存市场正经历着变革性阶段,这主要归功于数据存储技术的飞速发展。随着世界数字化进程的不断推进,全球数据年生成率飙升了20%,而 物联网(IoT)。据预测,到2025年,全球将有超过750亿台设备互联互通。这场数字化革命的影响远不止于设备层面。如今,每位智能手机用户每天都会产生高达2GB的数据。这无疑推动了云存储解决方案在短短一年内增长了30%。

与此同时,另一大数据生成器——视频流媒体服务——的用户订阅量激增40%。传统的存储解决方案,例如硬盘驱动器,正逐渐被淘汰,销量下降了15%。例如,在3D NAND闪存市场,2022年第三季度硬盘驱动器的总出货量较2022年第二季度下降了13.9%(3840万块对比4460万块)。相反,3D NAND闪存芯片的吸引力与日俱增,其存储密度最高可达2D芯片的十倍。这一转变的驱动力来自消费者对更快设备的需求激增25%,以及闪存存储固有的可靠性——其故障率比硬盘驱动器低35%。.

趋势:消费电子产品采用率不断提高

消费电子产品,尤其是智能手机、平板电脑和笔记本电脑等设备,正日益广泛地采用3D NAND闪存。根据我们最新的市场调研和深入分析,到2025年,全球智能手机销量有望达到13亿部。去年推出的新款笔记本电脑中,高达70%都采用了闪存存储,而传统的机械硬盘则逐渐被淘汰。智能穿戴设备是另一个蓬勃发展的领域,年增长率高达15%,由于3D NAND闪存的高效性,该领域也开始采用3D NAND闪存。这一趋势不仅限于可穿戴设备;2022年售出的平板电脑中,有65%都采用了3D NAND闪存。在游戏领域,游戏主机销量增长了20%,并且为了加快游戏加载速度,玩家们明显倾向于使用配备3D NAND闪存的固态硬盘。超高清和4K摄像机等设备,其市场年增长率也达到了10%,为了满足高分辨率内容的存储需求,它们也开始采用3D NAND等高效的存储解决方案。智能电视市场增长了30%,由于其内置应用程序和流媒体功能,现在对高效的存储解决方案提出了更高的要求。此外,3D NAND市场也受益于过去一年每GB平均成本下降5%,以及全球对更快数据访问速度的需求增长了25%。.

制约因素:高昂的制造成本和技术挑战

在全球3D NAND闪存市场,3D NAND的生产需要比2D NAND高出约10%的资本投入。由于垂直堆叠更多单元,3D NAND芯片的制造工艺更为复杂,复杂性增加了15%。这也使得单元间相互干扰的风险增加了20%。此外,向更先进的制程节点过渡也带来了良率问题,导致良率上升了5%。研发成本也不低,为应对3D NAND特有的技术挑战,研发支出增加了30%。.

从平面NAND到3D NAND的过渡并非一帆风顺,初期由于制造商们难以适应新技术,导致产量下降了10%。3D NAND的生产需要先进的光刻技术,这使得生产成本增加了20%。尽管成本差距正在缩小,但3D NAND芯片的初始故障率比2D NAND高出约15%。此外,全球半导体短缺也造成了一定的影响,导致3D NAND的价格暂时上涨了10%。.

除此之外,3D NAND闪存与现有系统集成相关的陡峭学习曲线在一定程度上减缓了其市场发展。对于习惯于传统存储技术的企业而言,迁移到3D NAND需要对硬件和软件组件进行全面改造。这会增加培训和系统优化方面的成本,使得这种转型对小型企业来说吸引力降低。随着3D NAND芯片层数增多、密度增加,散热管理也成为一个关键问题。过热会降低芯片的性能和寿命,因此需要创新的散热解决方案。.

细分市场分析

按类型

按类型划分,全球3D NAND闪存市场以多层单元(MLC)为主,截至2023年占据35.6%的市场份额,预计 到2032年将进一步增长至37.24%。MLC的这种主导地位归功于其均衡的性能,兼具可靠性和存储密度,使其成为智能手机、平板电脑和固态硬盘等主流消费应用的理想选择。

然而,尽管三层电池(TLC)目前市场份额落后于多层电池(MLC), 2023 年的市场份额为 18.36%增长最为显著 (CAGR)高达 17.23%, 这种加速增长可归因于更高的存储容量和更具竞争力的价格的完美结合,使得 TLC 越来越受到高容量存储解决方案的青睐。

通过申请

从应用领域来看,全球3D NAND闪存市场由智能手机和平板电脑领域主导,占据了令人瞩目的37.0%的市场份额,预计 到2032年,其市场份额将小幅增长至38.1%。这一强劲的增长势头可归因于智能手机行业的指数级增长,以及消费者对更大存储容量的持续需求。随着多媒体消费和应用程序活动的日益复杂化,这些设备对3D NAND闪存的需求也随之激增。

紧随其后的是笔记本电脑和台式电脑市场,占据第二大市场份额,预计2023年将达到32.4%。受远程办公和游戏趋势推动的数字化转型,促进了计算设备对更快、更高效存储解决方案的需求。然而,市场份额的逐步下降表明该领域可能已趋于饱和,或者数据存储偏好发生了转变。因此,预计该细分市场的收入将流失给智能手机和平板电脑市场。.

最终用户

全球3D NAND闪存市场按终端用户划分,消费电子领域占据主导地位,市场份额高达45.3%。由于智能手机、智能家居设备等各类电子产品对高容量、高效率存储的需求激增,预计 到2032年,其市场份额将进一步扩大至46.2% 随着电子设备日益复杂化和数据密集化,对3D NAND存储的内在需求也随之增强。

与此同时,汽车行业呈现蓬勃发展的态势,年复合 增长率高达17.25% ,预计在2024年至2032年预测期内仍将保持增长最快的地位。现代汽车正向数据中心转型,配备更强大的计算能力和一系列传感器。鉴于NAND闪存在关键任务运行和高级娱乐系统中发挥着至关重要的作用,自动驾驶和电动汽车技术的快速发展对强大可靠的NAND闪存存储解决方案提出了更高的要求。尽管消费电子领域继续保持强劲的领先地位,但在汽车行业技术革新的推动下,汽车领域正迅速崛起为一个充满活力且快速扩张的细分市场。

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

全球3D NAND闪存市场正经历着显著的区域格局转变。亚太地区凭借其强大的技术实力和广泛的制造能力,在该新兴产业中占据领先地位。亚太地区的领先地位是由多种因素共同促成的,要真正理解其规模之大,还需了解以下几点。例如,韩国、台湾和中国共拥有超过45家专注于NAND闪存生产的大型半导体制造企业。仅中国在过去三年就新建了10座最先进的NAND闪存生产设施,凸显了其在技术自主方面的积极努力。亚太地区的优势也体现在销售数据上:去年,亚太地区集成3D NAND闪存的设备销量超过3亿台,表明消费者对该产品有着巨大的需求。.

与之形成鲜明对比的是,北美3D NAND闪存市场占据超过 32% 的市场份额,其优势所在并非其他地区。这不仅体现在产能上,更体现在引领下一代技术进步。美国和加拿大拥有超过25个专注于NAND技术的研发中心,便是最好的证明。此外,仅在过去两年,这些中心就申请了超过 2000项与3D NAND技术相关的专利 。从应用角度来看,北美数据中心在其超过60%的存储系统中采用了3D NAND解决方案,这清晰地反映了该地区对效率和性能的重视。此外,该地区的科技巨头在最近一个财年采购了超过2亿颗3D NAND闪存芯片,表明他们致力于将这项技术整合到其产品和服务中。

由此可见,亚太地区凭借其强大的制造能力和庞大的消费群体占据优势,而北美地区则依托其创新驱动的生态系统。此外,随着全球对智能手机、固态硬盘(SSD)和其他电子设备等存储解决方案的需求持续增长——亚太地区此类设备的年消费量增加了5000万台,北美地区增加了2480万台——3D NAND闪存市场有望实现持续增长。这两个地区凭借各自的优势,对全球产业结构都不可或缺,随着技术格局的进一步演变,它们的角色也将随之发展。.

全球3D NAND闪存市场的主要参与者

- 高级微设备公司

- 苹果公司.

- 英特尔公司.

- 联想集团有限公司.

- 美光科技公司.

- 三星电子有限公司

- SanDisk公司.

- SK海力士公司

- 意法半导体

- 东芝公司.

- 其他主要球员

市场细分概述:

按类型

- 单层细胞

- 多层单元

- 三层电池

- 四层单元

- 五层单元

通过申请

- 相机

- 笔记本电脑和台式电脑

- 智能手机和平板电脑

- 其他的

最终用户

- 汽车

- 消费电子产品

- 企业

- 卫生保健

- 其他的

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 韩国

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 沙特阿拉伯

- 南非

- 阿联酋

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

报告范围

| 报告属性 | 细节 |

|---|---|

| 2023年市场规模价值 | 297亿美元 |

| 预计2032年收入 | 1188亿美元 |

| 历史数据 | 2019-2022 |

| 基准年 | 2023 |

| 预测期 | 2024-2032 |

| 单元 | 价值(十亿美元) |

| 复合年增长率 | 16.65% |

| 涵盖的领域 | 按类型、按应用、按最终用户、按地区 |

| 主要公司 | AMD、苹果公司、英特尔公司、联想集团、美光科技公司、三星电子、闪迪公司、SK海力士公司、意法半导体、东芝公司以及其他主要厂商 |

| 定制范围 | 根据您的喜好获取定制报告。 欢迎提出定制需求 |

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |