农业轮胎市场:按轮胎类型(斜交胎、子午线胎)、应用领域(拖拉机(前轮、后轮)、收割机、农具/附件、喷雾器/灌溉设备、林业、多用途轮胎及其他)、最终用户(分销渠道)——原始设备制造商 (OEM)、售后市场(线上、线下——专业轮胎零售店/轮胎店)和翻新轮胎,按轮辋尺寸——<15英寸、15-24英寸、24-42英寸和>42英寸,以及按国家/地区划分——行业动态、市场规模和机遇预测,2025-2033年

- 最后更新日期:2025年7月10日 | | 报告编号:AA0922299

市场概况

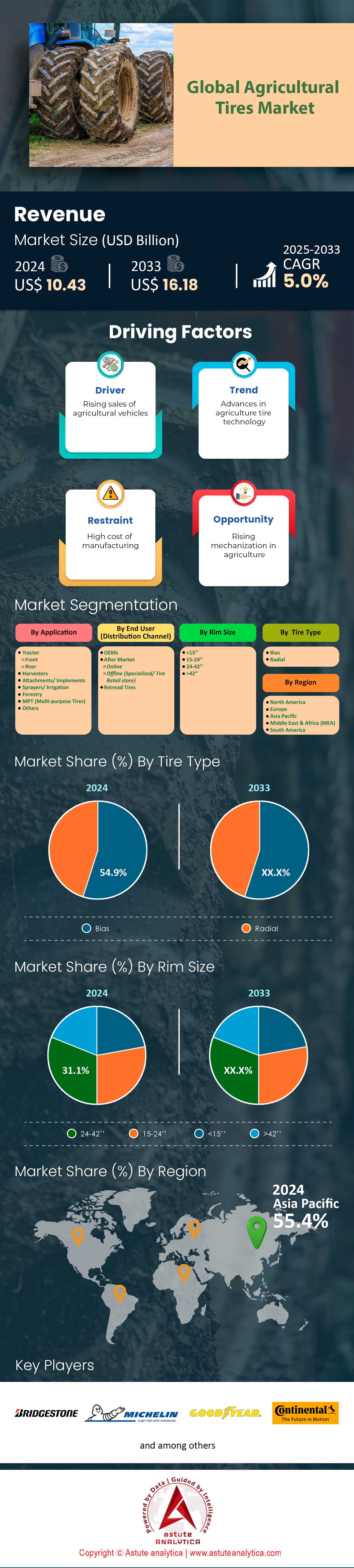

2024 年农业轮胎市场价值为 104.3 亿美元,预计到 2033 年市场价值将达到 161.8 亿美元,在 2025 年至 2033 年的预测期内,复合年增长率为 5.0%。.

2024年,农业机械行业经历了显著增长,直接带动了全球轮胎市场的需求。美国售出21.72万台拖拉机和5564台联合收割机,每台设备都需要多种专用轮胎。印度成为全球最大的拖拉机市场,2023-2024年销量超过90万台;中国2024年拖拉机年销量超过50万台,其中以大马力机型为主,需要更大、更先进的轮胎。这股增长势头不仅限于主要农用轮胎市场,巴西2023年新增拖拉机销量超过6万台。北美继续保持农用轮胎需求领先地位,2024年新售拖拉机超过21.7万台,联合收割机超过5500台。.

亚太地区展现出最大且最快的增长势头,预计2024年中国和印度两地新售拖拉机总数将超过140万台。欧洲高端轮胎市场也通过战略合作持续扩张,例如CEAT Specialty与Massey Ferguson合作供应先进轮胎型号。这种前所未有的全球设备普及,为农业轮胎创造了持续的需求,并在全球机械化进程加速推进的背景下,为市场持续扩张奠定了坚实的基础。.

影响农业轮胎市场动态的关键发现

- 印度在2023-2024财年以90万台的销量领跑全球拖拉机市场,并确立了其作为全球最大农用轮胎消费国的地位。

- 预计到2024年,中国和印度将合计售出140万台新拖拉机,这将推动亚太地区轮胎需求激增。

- 2024年,全球将推出100多款新型农用轮胎,重点在于先进技术的集成。

- 2023年,美国回收设施处理了120万条废旧农用轮胎,创下可持续发展努力的新纪录。

- 农业轮胎市场中,65%的份额被前轮驱动和四轮驱动拖拉机占据,更换周期为5年。

如需了解更多信息, 请申请免费样品

市场动态

轮胎生命周期模式和更换动态正在加速全球市场增长

了解轮胎使用模式可以揭示持续的更换需求,而这正是推动农业轮胎市场增长的关键因素。子午线农业轮胎的使用寿命通常为 3,000 至 5,000 小时,斜交轮胎的使用寿命为 2,000 至 3,000 小时,从而形成了可预测的更换周期。后轮农业轮胎的使用寿命各不相同,在正常情况下可达 8 年,高端型号可达 14 年,而低成本型号的平均使用寿命为 8 至 10 年。市场细分显示,前轮驱动 (MFWD) 和四轮驱动 (4WD) 拖拉机占农业轮胎市场的 65%,其原装轮胎通常每 5 年更换一次。联合收割机轮胎占市场份额的 10%,其更换周期更长,可达 10 年。.

包括喷雾器和撒布机在内的农业机械设备占市场份额的15%,由于道路使用频繁,需要每1-2年更换一次轮胎。这种更换模式,加上设备利用率的提高和机械化耕作面积的扩大,共同造就了持续的售后市场需求。不同类型设备的更换周期差异确保了全年稳定的市场活动,而每台机器运行时间的增加则加快了更换频率,进一步刺激了全球所有农业领域的轮胎需求。.

技术创新和卓越制造正在改变农业轮胎行业标准

2024年,农业轮胎市场迎来了前所未有的技术进步,全球推出了100多款新型轮胎,重点突出高浮力、自清洁和防刺穿设计。中央轮胎充气系统(CTIS)技术通过实时调节胎压,可将轮胎寿命延长高达20%。此外,钢丝带束层结构和IF/VF技术已应用于超过50%的新型大马力拖拉机轮胎。生产能力高度依赖东南亚,该地区供应着全球约70%的天然橡胶。2024年,全球农业轮胎市场规模达到83.9亿美元,这得益于遍布全球的数百个专业分销中心的支持。.

各大制造商运营着数十个区域配送中心,整合的供应链确保及时交付。创新延伸至设备集成,超过30%的新型拖拉机标配胎压监测系统。超过40%的美国和欧洲大型农场采用双胎或三胎配置,以减少土壤压实。预计到2024年,全球将新增15000台自主式和机器人式田间作业设备,每台设备都需要专用轮胎,这将进一步推动技术发展和生产扩张。.

分销网络和可持续发展举措正在重塑农业轮胎市场基础设施

2024年,农业轮胎分销格局发生了显著变化,北美专业轮胎经销商数量超过3500家。印度建立了1200多家专门的农业轮胎安装中心,而巴西专门从事农业产品的轮胎进口商数量也增长到150家。服务能力得到提升,北美地区拥有超过2000辆配备现场维修设备的轮胎服务车。在线平台目前列出了超过5000种不同的农用轮胎SKU,而五年前这一数字还不到2000种。可持续发展举措也蓬勃发展,美国轮胎回收设施在2023年处理了超过120万条废旧农业轮胎。环保意识推动了创新,至少有20款新型轮胎采用了植物油或再生材料。.

2024年,欧洲售出了超过10万条经有机认证的农用轮胎。轮胎制造商发布了超过50份年度可持续发展报告,详细介绍了其在环保发展方面取得的进展。研发力度加大,2024年全球共申请了200多项农用轮胎技术专利。同时,30多所大学与制造商合作开展可持续轮胎开发项目,构建了一个完善的生态系统,通过加强分销、服务和环境责任,为市场的持续增长提供支持。.

细分市场分析

按应用分类:拖拉机指令农业设备轮胎消耗

拖拉机凭借其在全球农业作业中的广泛应用,继续保持着农业轮胎市场36.40%的市场份额,成为最大的消费品类别。其主导地位源于拖拉机在耕作、播种、中耕和收割等多种农业活动中扮演着主要主力角色。2024年,全球拖拉机销量超过170万台,每台拖拉机根据配置不同需要四到六条轮胎。国际拖拉机有限公司(International Tractors Limited)于2023年10月推出了三个全新的Solis系列拖拉机,其中包括对轮胎要求更高的电动车型,充分展现了行业创新精神。拖拉机的多功能性显著推高了轮胎消耗量,因为这些机器需要在各种地形和气候条件下作业,从而加速了轮胎的磨损和更换。.

农用拖拉机轮胎市场持续增长主要受以下几个关键因素驱动。首先,发展中国家农业机械化程度的提高,持续推动了对新拖拉机和替换轮胎的需求。其次,拖拉机尺寸更大、动力更强,因此需要专用的高承载能力轮胎,尤其是四驱和前轮驱动(MFWD)车型,这类车型占轮胎消耗量的65%。第三,拖拉机平均年运行时间超过1000小时,高强度使用模式加快了轮胎更换周期。第四,中央轮胎充气系统和胎压监测系统等技术的进步提升了轮胎的复杂性和价值。最后,合同农业和定制租赁服务的扩展,维持了拖拉机的高利用率,确保了轮胎需求在季节性变化中保持稳定。.

按分销渠道划分:售后市场销售通过更换周期动态驱动收入

在农业轮胎市场中,售后市场贡献了59.40%的收入,这反映出替换轮胎销售相对于原装设备安装的重要性。这种主导地位源于不同类型农业机械可预测的更换周期。喷药机和撒布机等作业设备由于需要在田间频繁行驶,因此需要每隔一到两年更换一次轮胎。标准拖拉机轮胎通常每五年需要更换一次,而联合收割机的轮胎更换周期则长达十年。售后市场依靠服务于数十年来积累的庞大农业设备装机量而蓬勃发展。仅北美地区就有数百万台拖拉机、联合收割机和专用机械在运行,每台设备都需要定期更换轮胎以维持运行效率和安全标准。.

农业轮胎售后市场持续强劲增长,这得益于多方面因素的共同作用。农民们日益认识到轮胎状况对燃油效率、土壤健康和运营成本的直接影响,因此采取了积极主动的更换策略。北美地区专业轮胎经销商的数量已超过3500家,这提高了售后市场的可及性和服务质量。在线平台提供超过5000种独特的农业轮胎SKU,使农民能够找到与设备具体需求相匹配的替换轮胎。此外,美国每年处理超过120万条废旧农业轮胎的轮胎回收设施也体现了强劲的轮胎更换需求。农民们通过升级老旧设备,采用现代轮胎技术来提升性能,而无需购买新设备,这也促进了售后市场的繁荣。这种改造趋势尤其体现在子午线轮胎的改装和专用轮胎的应用上。.

按轮辋尺寸:轮辋尺寸规格决定设备兼容性和性能

由于与主流农机设备规格相符,24-42英寸轮辋尺寸的农用轮胎占据了超过31%的市场份额。这一轮辋尺寸范围完美契合75-200马力中大型拖拉机的需求,代表了农业作业的最佳选择。主要拖拉机制造商均围绕这些标准化的轮辋尺寸设计设备,从而确保了广泛的兼容性和零部件供应。24-42英寸的轮辋尺寸范围适用于包括拖拉机、联合收割机和大型喷药机在内的各种农机设备的前后轮。在农用轮胎市场中,这一尺寸范围在承载能力、牵引面积和田间作业所需的操控性之间实现了最佳平衡。.

24-42英寸轮辋尺寸在农用轮胎市场占据主导地位,反映了特定应用领域的需求。行间作业拖拉机广泛使用这些尺寸的轮胎,以便在作物行间穿梭,同时提供足够的浮力。联合收割机需要此尺寸范围的轮辋来支撑收割作业期间的重型谷物载荷。大型自走式喷药机也依赖这些轮胎尺寸,以在承载大量液体的同时最大限度地减少作物损伤。此外,该尺寸范围的轮辋支持双胎和三胎配置,这种配置因其能减少土壤压实而日益普及。24-42英寸轮辋的标准化简化了经销商的库存管理,并降低了维护混合设备车队的农民的成本。轮胎制造商将研发精力集中在该尺寸范围内,推出了诸如IF/VF技术和专门针对该尺寸优化的改进胎面花纹等先进功能。.

按类型划分:到2033年,斜交轮胎的主导地位将逐渐被子午线轮胎技术所取代

由于结构坚固且经济实惠,斜交轮胎目前在农业轮胎市场占据54.9%的收入份额。普利司通美洲公司等主要制造商持续投资斜交轮胎技术,例如,该公司于2024年3月为凡士通农业机械推出了升级版Regency Plus斜交轮胎系列。该产品系列为前轮、农具、多用途设备和草坪机械提供了丰富的选择。领先的生产商包括泰坦国际、BKT、联盟轮胎集团和特瑞堡,它们在亚洲各地拥有大型生产设施。印度和中国是全球斜交轮胎消费的主导国家,这得益于其丰富的天然橡胶资源和庞大的小农户群体对经济实惠轮胎解决方案的需求。东南亚是第三大消费市场,该地区传统的耕作方式更适合使用耐用的斜交轮胎。.

然而,到2033年,随着子午线轮胎的日益普及,农业轮胎市场将面临技术转型。这一转变源于子午线轮胎相比斜交轮胎(2000至3000小时)具有更高的燃油效率、更少的土壤压实以及更长的使用寿命(3000至5000小时),因此子午线轮胎的使用寿命也更长。先进的农业生产方式越来越需要子午线轮胎技术的优势,例如更好的牵引力、散热性能以及与精准农业设备的兼容性。随着北美和欧洲的大型农场采用性能更优的子午线轮胎,这一转型正在加速。此外,政府倡导的可持续农业实践也有利于子午线轮胎降低环境影响,这促使制造商尽管初期成本较高,仍扩大子午线轮胎的生产能力。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

亚太地区通过机械化引领全球农业轮胎需求

亚太地区在农业轮胎市场占据55.40%的市场份额,这主要得益于农业生产中前所未有的机械化程度。该地区的领先地位源于农业设备的广泛应用,例如,印度预计2024年将售出超过90万台拖拉机,中国也将超过50万台。横滨橡胶等主要制造商通过战略投资扩大了产能,包括在印度维沙卡帕特南新建工厂,专门生产非公路轮胎。该地区毗邻东南亚的天然橡胶产地,这为其带来了成本优势和供应链效率。.

中国和印度凭借其庞大的农业人口,正从人工耕作向机械化耕作转型,成为主要的轮胎需求国。印度的农业部门雇佣了约3.46亿人,农民为应对劳动力短缺和工资上涨,纷纷投资购买拖拉机,从而产生了巨大的轮胎需求。中国的农业现代化计划加速了农机设备的采购,尤其是需要专用轮胎的大马力拖拉机。政府补贴、农场规模扩大以及不断提高的作物产量目标,共同确保了亚太地区保持其领先地位。.

北美凭借先进农业技术保持强劲的市场地位

北美是全球第二大农用轮胎市场,这得益于其先进的耕作方式和高设备利用率。该地区的农民拥有先进的农机设备,仅美国在2024年就售出了217,200台拖拉机和5,564台联合收割机。加拿大和墨西哥的农业部门也通过不断扩大机械化作业,贡献了巨大的需求。北美农民偏爱优质轮胎技术,例如子午线结构和能提高生产效率的IF/VF规格,这为市场带来了积极的影响。大规模农场作业在北美占据主导地位,因此需要能够承受大面积土地重载的耐用轮胎。.

该地区拥有完善的分销网络,涵盖超过3500家专业轮胎经销商,确保了高效的轮胎供应和售后服务。北美农民优先考虑轮胎的性能指标,包括燃油效率、减少土壤压实和延长作业时间。合同耕作和定制收割服务在整个生长季都保持着较高的设备利用率。该地区对精准农业的重视推动了对兼容GPS导航设备和自动转向系统的专用轮胎的需求,进一步增强了市场实力。.

美国通过技术应用推动欧洲大陆需求

美国凭借其技术先进的农业部门,已成为北美农业轮胎市场的主要消费国。美国农民引领着全球智能轮胎技术的应用,超过30%的新拖拉机将胎压监测系统作为标准配置。美国的玉米带和小麦种植区通过高度机械化和多年度作物轮作,产生了持续稳定的轮胎需求。2023年,美国轮胎回收设施处理了超过120万条废旧农业轮胎,表明农业生产中轮胎更换活动十分活跃。美国农民越来越多地使用双胎和三胎配置,尤其是在中西部各州,那里的土壤压实问题影响着设备的规格。.

农业轮胎市场受益于强大的售后市场基础设施,超过2000辆移动服务车提供现场轮胎维修和更换服务。轮胎制造商与美国大学之间的研究合作加速了可持续轮胎配方和先进胎面设计的创新。联邦和州政府支持农业机械化和效率提升的农业政策维持了稳定的设备投资水平,从而确保了不同农业区域的轮胎需求持续增长。.

农业轮胎市场主要公司:

- 联盟轮胎有限公司.

- 巴克里希纳工业有限公司 (BKT)

- 普利司通公司

- CEAT有限公司.

- 中国橡胶轮胎有限公司.

- 科克轮胎

- 大陆集团

- Duratread

- 米其林集团

- 米塔斯

- 诺记轮胎有限公司

- 倍耐力和CSpA.

- Salsons Impex Pvt. Ltd.

- 美国特种轮胎公司.

- 住友橡胶工业株式会社.

- 泰坦国际有限公司.

- 特瑞堡集团

- 固特异印度有限公司.

- 正新橡胶

- 中策橡胶集团有限公司.

- 韩泰轮胎及技术

- 佳通轮胎

- 东洋轮胎公司

- 其他主要参与者

市场细分概述

按轮胎类型

- 偏见

- 径向

通过申请

- 拖拉机

- 正面

- 后部

- 收割机

- 附件/工具

- 喷雾器/灌溉

- 林业

- MPT(多用途轮胎)

- 其他的

通过最终用户(分销渠道)

- 原始设备制造商

- 售后市场

- 在线的

- 线下(专业轮胎零售店)

- 翻新轮胎

按轮辋尺寸

- <15’’

- 15-24’’

- 24-42’’

- >42’’

按地区/国家/地区

- 北美

- 我们.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 东盟

- 缅甸

- 韩国

- 亚太其他地区

中东和非洲 (MEA)

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

报告范围

| 报告属性 | 细节 |

|---|---|

| 2024年市场规模价值 | 104.3亿美元 |

| 预计2033年收入 | 161.8亿美元 |

| 历史数据 | 2020-2023 |

| 基准年 | 2024 |

| 预测期 | 2025-2033 |

| 单元 | 价值(十亿美元) |

| 复合年增长率 | 5.0% |

| 涵盖的领域 | 按轮胎类型、按应用、按最终用户(分销渠道)、按轮辋尺寸、按地区 |

| 主要公司 | Alliance Tire Company Ltd.、Balkrishna Industries Limited (BKT)、普利司通公司、CEAT ltd.、中国橡胶轮胎股份有限公司、Coker Tires、大陆集团、Duratread、米其林集团、Mitas、诺基亚轮胎有限公司、倍耐力、Salsons Impex Pvt. Ltd.、美国特种轮胎公司、住友橡胶工业株式会社、Titan International, Inc.、特瑞堡集团、固特异印度有限公司、正新橡胶、中策橡胶集团股份有限公司、韩泰轮胎科技、佳通轮胎、东洋轮胎株式会社、其他主要参与者 |

| 定制范围 | 根据您的喜好获取定制报告。 欢迎提出定制需求 |

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |