汽车涡轮增压器市场:按涡轮类型(单涡轮、双涡轮、双涡管涡轮、可变几何涡轮、可变双涡管涡轮、废气旁通阀涡轮、电动涡轮);车辆类型(乘用车、商用车和跑车);动力类型(汽油、柴油、压缩天然气和液化石油气);分销渠道(原厂配套和售后市场);区域——市场规模、行业动态、机遇分析及2025-2033年预测

- 最后更新日期:2025年8月12日 | | 报告编号:AA1223696

市场概况

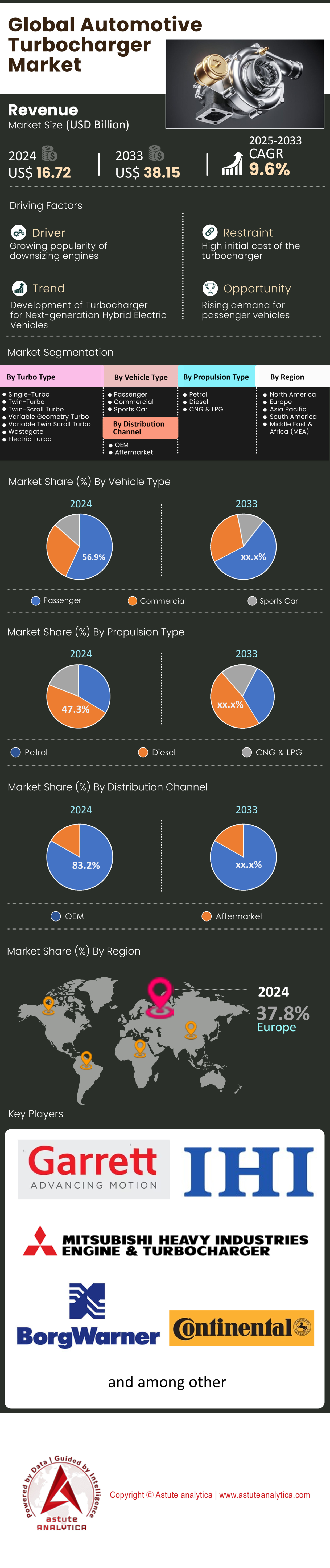

2024 年汽车涡轮增压器市场价值为 167.2 亿美元,预计 到 2033 年将超过 381.5 亿美元的市场价值,在 2025 年至 2033 年的预测期内,复合年增长率为 9.6%。

日益严格的新排放法规正在推动汽车涡轮增压器市场需求的显著增长。即将于2025年7月生效的欧7排放标准规定,柴油车的氮氧化物(NOx)排放量上限为60毫克/公里,低于之前的80毫克/公里。此外,乘用车的涡轮增压器使用寿命要求将翻倍至20万公里,部分重型车辆的使用寿命要求则高达87.5万公里。为应对这些严苛的法规,康明斯于2024年7月推出了符合这些标准的HE200WG涡轮增压器。与此同时,预计将于2025年初发布的国七排放标准草案也促使制造商积极进行创新。.

汽车行业向电气化和发动机小型化转型,催生了对专用涡轮增压器的强劲需求。汽车涡轮增压器市场的主要厂商正在斩获关键合同,例如博格华纳(BorgWarner)与一家公司达成协议,为其1.0升汽油混合动力发动机提供涡轮增压器,该发动机将于2027年开始生产;此外,博格华纳还与另一家公司达成协议,为其3.0升混合动力平台提供涡轮增压器,该平台将于2028年开始生产。为了凸显这一趋势,IHI公司的电动辅助涡轮增压器已于2025年应用于超级跑车。盖瑞特动力(Garrett Motion)也在不断创新,其3合1电动动力总成(E-Powertrain)将于2024年开发完成,该动力总成专为混合动力应用而设计,重量显著减轻。.

高性能和重型车辆领域的需求依然强劲,这主要得益于对动力和效率的双重需求。2024款通用L5P发动机搭载的新型涡轮增压器使其动力提升了30马力。在商用车领域,康明斯将于2024年推出Holset HE400VGT涡轮增压器,目标市场为10至15升排量的重型卡车。售后市场也在不断扩张以满足服务需求,博格汽车(BORG Automotive)于2024年2月推出的28款全新涡轮增压器,涵盖超过1226种不同的车型应用,便是最好的例证。此外,还有一些专业产品,例如Melett为马自达2.2D车型推出的双涡轮增压套件,该套件将于2024年第二季度上市。.

汽车涡轮增压器市场的主要发现

- 按涡轮增压器类型划分,双涡轮增压器占据显著市场份额,最高份额达 26.7%。

- 按车辆类型划分,乘用车细分市场占据最高的市场份额,为56.9%。

- 按动力类型划分,柴油动力占据绝对优势,市场份额最高,达 47.3%。

- 按分销渠道划分,原始设备制造商 (OEM) 细分市场在全球市场占据主导地位,占总市场份额的 83.2%。

- 欧洲是最大的市场,占据超过37%的市场份额。

- 预计到2033年,全球汽车涡轮增压器市场规模将超过381.5亿美元。

如需了解更多信息, 请申请免费样品

塑造未来汽车涡轮增压器市场的三大变革

- 氢燃料内燃机(H2-ICE)涡轮增压器的研发引领潮流。2024 年的一大趋势是专门针对氢燃料内燃机(H2-ICE)车辆的涡轮增压器进行研发。与汽油或柴油不同,氢气的可燃范围宽广且燃烧稀薄,因此需要高度可控的空气管理系统,而涡轮增压器恰好能够满足这一需求。盖瑞特动力(Garrett Motion)和博格华纳(BorgWarner)等公司正在研发采用先进空气动力学设计和抗氢脆材料的专用涡轮增压器,以优化燃烧,确保下一代零排放动力系统实现高效率和高功率输出。

- 可变几何涡轮增压器(VGT)在汽油发动机中的普及。VGT技术虽然在柴油发动机领域应用广泛,但如今正迅速扩展到大众市场的汽油车。汽车涡轮增压器市场的这一趋势,直接源于小型化直喷发动机消除涡轮迟滞和提高热效率的需求。通过精确调整涡轮的几何形状,VGT能够提供强劲的低扭输出和高转速功率,使汽车制造商能够在满足严格的燃油经济性标准的同时,提升驾驶性能,而这一趋势在2025款车型中尤为显著。

- 先进的滚珠轴承系统和更深层次的机电一体化。市场正从传统的滑动轴承转向更精密的双陶瓷滚珠轴承系统,尤其是在高性能和混合动力应用领域。这可将旋转摩擦降低 50% 以上,从而显著改善瞬态响应和涡轮响应速度。这种机械技术的革新与更深层次的机电一体化相辅相成,使涡轮增压器成为“智能”设备。它们现在集成了一系列用于测量速度、温度和压力的传感器,并将实时数据传输到 ECU,以实现更精确的电子增压控制和预测性诊断。

全球法规推动对小型化涡轮增压发动机的需求

全球主流车型对汽车涡轮增压器市场需求的主要驱动力是不断推进的低排放和高燃油经济性法规。为了实现这些目标,汽车制造商计划在2024年推出新一代小型高性能涡轮增压发动机。Stellantis公司即将推出其新款1.2升PureTech Turbo发动机,该发动机采用48V混合动力系统,可输出136马力的强劲动力。同样,大众集团将于2024年推出的先进1.5升TSI evo2发动机,其设计输出功率最高可达268马力。.

中国汽车制造商引领着这一趋势。比亚迪2024款DM-i 5.0混合动力系统搭配高效1.5升发动机,可输出74千瓦功率,使部分车型实现高达2100公里的综合续航里程。吉利2025款车型搭载的全新Thor 1.5T四缸发动机可输出181马力,而2025款奇瑞瑞虎9将配备2.0升涡轮增压发动机,输出功率达261马力。这一趋势并非亚洲独有:2024款现代Kona搭载1.6升涡轮增压发动机,可输出190马力。即使发动机排量不断缩小,涡轮增压技术也常被用于“优化”更大排量的发动机,例如马自达2024款CX-90,其搭载的全新3.3升直列六缸涡轮增压发动机提供标准版280马力和高功率版340马力两种选择。另一个经典的例子是2025款MINI Cooper S,它采用2.0升涡轮增压发动机,可输出201马力。.

电动化高性能涡轮增压技术开创了高端动力新纪元

在全球高端汽车涡轮增压器市场,一场技术革命正在悄然兴起,涡轮增压与电气化技术的融合带来了前所未有的性能。2025款保时捷911 Carrera GTS便是最好的例证,它搭载了全新的3.6升发动机和T-Hybrid混合动力系统。该系统的核心是一款创新的电动涡轮增压器,集成了一台11千瓦的电动机。该系统具备“超增压”功能,可在10秒内额外增加40马力,使系统总输出功率达到532马力。竞争对手德国汽车制造商宝马也即将推出2025款M5混合动力车型,预计其总输出功率将高达718马力。其搭载的4.4升双涡轮增压V8发动机本身就拥有令人印象深刻的577马力。英国和意大利的超级跑车制造商也纷纷效仿这一趋势。 2025 款迈凯伦 Artura 搭载 3.0 升双涡轮增压 V6 发动机,在电力辅助之前可产生 596 马力。.

法拉利凭借其 296 平台将性能极限推向了新的高度;其 V6 发动机仅靠内燃就能爆发出惊人的 654 马力。这一成就造就了每升 218 马力的惊人升功率,堪称涡轮增压技术进步的有力证明。为了进一步展现这些系统的强大动力,2025 款梅赛德斯-AMG GT 63 SE PERFORMANCE 搭载了双涡轮增压 V8 发动机和电动机,系统总扭矩高达 1,420 牛·米。.

细分市场分析

双涡轮增压系统主导高性能汽车涡轮增压器市场

双涡轮增压技术在全球高性能汽车市场占据主导地位,将发动机输出功率推向新高。2024年和2025年,高性能车型纷纷采用这项技术。例如,2024款宝马M2搭载双涡轮增压直列六缸发动机,可输出453马力;奥迪RS5则配备双涡轮增压V6发动机,可输出444马力。保时捷也广泛应用了这项技术;其Panamera Turbo E-Hybrid采用双涡轮增压V8发动机,而Cayenne Turbo E-Hybrid的动力输出更是惊人,高达729马力。这一趋势也延伸至豪华SUV领域,2025款雷克萨斯LX搭载409马力的双涡轮增压V6发动机。这些应用进一步巩固了双涡轮增压技术作为汽车制造商追求极致动力的首选方案的地位。 2025 款 Ram 的新发动机进一步展现了汽车涡轮增压器市场的创新,该发动机采用先进的涡轮增压技术,可提供高达 1,075 磅英尺的扭矩。.

- 2025 款雷克萨斯 GX 车型配备了强大的 349 马力双涡轮增压 V6 发动机,凸显了其在高端越野车中的应用。.

- 道奇即将推出的 2026 款 Charger Scat Pack 搭载了 SIXPACK 发动机,配备双涡轮增压器,最大增压值可达 30 psi。.

- 雷诺5 Turbo 3E全电动车型将于2024年上市,它巧妙地运用了“turbo”这个名称,同时其两个电动机可提供巨大的瞬时扭矩。.

在高性能领域,双涡轮增压系统备受青睐,这是当前汽车涡轮增压器市场的显著特征。从运动轿车到豪华SUV,各大汽车制造商都一致选择这项技术应用于其旗舰车型。2024款和2025款车型的数据显示,这已成为一项长期战略方向。保时捷和宝马等品牌不断展示双涡轮增压的卓越性能,进一步巩固了这项技术的高端地位。这种广泛的应用凸显了全球高性能汽车市场创新驱动力的强劲势头。这些系统的演进至关重要,因为它们是领先汽车制造商战略的核心。这种持续的需求表明,在这个专业市场中,动力仍然是消费者最迫切的需求,市场依然保持着强劲的势头。.

乘用车引领汽车涡轮增压器市场销量增长

乘用车市场无疑是全球汽车市场增长的引擎,凭借其广泛的应用占据了最大的市场份额。2024款主流车型,例如福特Mustang,标配了2.3升涡轮增压EcoBoost发动机。这项技术不再是小众配置;本田思域Si搭载1.5升涡轮增压发动机,可输出200马力,起亚K5 GT-Line则拥有180马力。像现代i30 Sedan N这样的高性能紧凑型轿车,动力输出高达206千瓦。豪华品牌也把涡轮增压作为其核心技术,例如2024款梅赛德斯-AMG C43拥有402马力,入门级保时捷卡宴则搭载了349马力的涡轮增压V6发动机。像2025款起亚K4这样在热门车型中配备涡轮增压发动机的车型数量之多,凸显了这项技术在现代汽车涡轮增压器市场中不可或缺的地位。.

- 2024 款道奇 Hornet R/T 展示了插电式混合动力车中涡轮增压技术的集成,可提供 288 马力的综合功率。.

- 标准乘用车涡轮增压器的设计寿命约为 150,000 英里,符合车辆的预期使用寿命。.

- 汽车制造商正在围绕这项技术构建新的平台,2025 款马自达 CX-70 将提供两种 3.3 升涡轮增压直列六缸发动机选择。.

乘用车领域的深度渗透是全球汽车涡轮增压器市场持续扩张的根本所在。发动机小型化——即用更小的涡轮增压发动机取代更大的发动机以提高燃油经济性——如今已成为标准做法。这一趋势是市场需求的主要驱动力。从紧凑型轿车到豪华SUV和混合动力汽车,涡轮增压器已成为满足排放法规和消费者性能期望的必备部件。在如此庞大的细分市场中,持续的创新和应用预示着一个健康且不断增长的未来。随着这一趋势的持续,在全球最大的汽车细分市场——乘用车领域——的支撑下,市场增长势头依然强劲。.

柴油动力系统高度依赖先进的汽车涡轮增压技术

柴油发动机,尤其是在商用领域,在全球汽车涡轮增压器市场占据主导地位,这主要得益于对高扭矩和高效率的需求。现代柴油发动机几乎全部采用涡轮增压。展望2025年,制造商们正在推出更先进的系统。例如,Ram新款6.7升康明斯涡轮增压柴油发动机,凭借先进的涡轮增压技术,可产生高达1075磅英尺的扭矩。同样,沃尔沃新款D13可变几何涡轮增压(VGT)发动机的扭矩也高达1850磅英尺,这凸显了VGT在市场上的关键作用。这些系统的耐用性也至关重要;柴油卡车上的涡轮增压器寿命可达15万至20万英里,而在发电领域,其使用寿命可达5万小时。这充分展现了它们的可靠性和柴油发动机市场的强劲实力。.

- 五十铃将在 2025 年推出的 D-Max 车型上搭载一款新的 2.2 升涡轮增压柴油发动机,可产生 120kW 的功率和 400Nm 的扭矩。.

- 柴油卡车发动机的增压压力通常在 30 PSI 左右,远高于汽油卡车发动机。.

- 在海事领域,涡轮增压器至关重要,能够将大型柴油发动机的功率输出提高 30-40%。.

柴油发动机与涡轮增压器之间的共生关系确保了柴油涡轮增压器在全球汽车涡轮增压器市场的主导地位。对于卡车运输和海运等商业运营而言,没有任何其他替代方案能够提供相同的动力、经济性和可靠性。日益严格的排放法规正在推动创新,催生出更高效的设计,例如可变几何涡轮增压器(VGT)。康明斯和沃尔沃对2025年及以后新型柴油涡轮增压平台的投资,体现了其长期承诺。这种持续的关注保证了柴油涡轮增压器在可预见的未来仍将是整体市场中至关重要且利润丰厚的组成部分,并以其稳定、高价值的需求为整个行业奠定基础。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

原始设备制造商通过战略整合推动全球汽车涡轮增压器市场

原始设备制造商 (OEM) 渠道是全球市场的基石,体现了涡轮增压技术在工厂层面的深度整合。供应商依靠长期合同蓬勃发展。博格华纳与一家东亚大型 OEM 厂商长达 18 年的合作关系近期续签,双方签订了一份 2025 年的混合动力 SUV 涡轮增压器合同。为了进一步巩固其市场领导地位,博格华纳还获得了欧洲 1.0 升发动机(2027 年开始)和北美 3.0 升混合动力高性能涡轮增压器(2028 年开始)的订单。Stellantis 也效仿此举,将其与康明斯的合作关系延长至 2030 年,计划在 2025 款 Ram 皮卡上搭载康明斯 6.7 升涡轮增压柴油发动机。市场规模庞大,例如博格华纳位于墨西哥的工厂每年可生产 300 万台涡轮增压器。这种工厂配套策略是塑造汽车涡轮增压器市场的主要驱动力。.

- 沃尔沃卡车北美公司已将其新型 D13 VGT 发动机作为第二代 VNR 区域运输牵引车的标准配置。.

- 沃尔沃D13 VGT发动机的商业化生产于2024年10月开始,符合加州空气资源委员会(CARB)标准的版本计划于2025年底推出。.

- 为了提高供应链效率,博格华纳混合动力 SUV 的生产合同将于 2027 年开始在其位于韩国平泽的工厂进行。.

OEM(整车制造商)部门的绝对主导地位定义了全球汽车涡轮增压器市场。汽车制造商之间开展深度合作,开发并集成对其动力总成战略至关重要的定制化涡轮增压解决方案。这些合作关系对于实现性能、效率和排放方面的复杂目标至关重要。以博格华纳在墨西哥和韩国的工厂为例,本地化生产的趋势通过提高供应链的可靠性,加强了与OEM的合作关系。只要内燃机和混合动力发动机仍在生产,OEM渠道就将继续主导市场的技术、销量和收入。这使得汽车涡轮增压器行业成为一个稳定且可预测的领域,其健康发展与基础性的OEM合作关系息息相关。.

如需了解更多研究详情: 请申请免费样品

区域分析

欧洲:涡轮增压混合动力技术提升合规性和性能

目前,欧洲在汽车涡轮增压器市场占据主导地位,市场份额高达37%。欧洲对涡轮增压器的需求主要受排放法规和混合动力技术普及的影响。即将于2025年上市的全新欧宝Frontera便是一个很好的例证,它搭载了专为混合动力系统开发的1.2升涡轮增压发动机,提供100马力和更强劲的136马力两种版本。高功率版本还配备了一台21千瓦的电动机。雷诺2025款车型也搭载了一款全新的1.2升轻混涡轮增压发动机,可输出96千瓦的功率和230牛·米的扭矩。对于更大型的车型,2024款斯柯达速派则采用了一款强劲的2.0升TSI发动机,提供204马力和顶配的265马力四驱版本,后者可输出400牛·米的扭矩。.

高性能汽车领域也在积极采用先进的涡轮增压技术。2025款宝马X3 M50在斯帕坦堡生产,专为欧洲市场打造,搭载3.0升直列六缸涡轮增压发动机和48伏轻混系统,可为欧洲市场提供强劲的375马力(约375千瓦)和540牛·米扭矩。博格华纳公司位于波兰热舒夫的工厂为这一区域性生产扩张提供支持,该工厂年产能超过100万台涡轮增压器。为了满足日益增长且结构复杂的车辆的维修需求,总部位于英国的售后市场专家Melett不断扩展其产品目录,仅在2024年上半年就推出了超过160种新的涡轮增压器组件。.

亚太地区:涡轮增压混合动力车重新定义主流市场

以中国为首的亚太地区是汽车涡轮增压器市场的热点地区,这主要得益于先进的插电式混合动力汽车(PHEV)的快速发展。2024年,长城汽车对其Tank 400 Hi4-T进行了升级,将一台2.0升米勒循环涡轮增压发动机(最大功率185千瓦,峰值扭矩380牛·米)与一台电动机相结合,系统综合扭矩达到750牛·米。吉利2024款Galaxy L7 SUV则搭载了Thor插电式混合动力系统,配备一台1.5升涡轮增压发动机,系统总输出功率为390马力,峰值扭矩为535牛·米。奇瑞也不甘示弱,2025款Tiggo 9将配备一台2.0升涡轮增压发动机,可输出强劲的261马力。.

在日本,2025款斯巴鲁森林人搭载了一台1.8升直喷涡轮增压水平对置四缸发动机,可输出177马力,扭矩高达300牛·米,这对日本国内市场来说是一次重大升级。印度市场也正经历着涡轮增压发动机的蓬勃发展,2024款马恒达XUV 3XO配备了一台1.2升TGDi涡轮增压汽油发动机,可输出129马力和230牛·米的扭矩。为了进一步展现该地区对未来科技的关注,现代汽车正在推进氢能应用,其N Vision 74概念车的动力系统采用双电机配置,动力输出惊人,超过500千瓦。.

北美:高功率涡轮增压发动机为卡车和高性能轿车提供动力

在北美汽车涡轮增压器市场,需求以“动力与尺寸”为核心,涡轮增压器对于轻型卡车和高性能车辆至关重要。2025款福特探险者(Ford Explorer)便是最好的例证,它标配2.3升EcoBoost涡轮增压发动机,可输出300马力和310磅·英尺的扭矩;此外,还可选配动力强劲的3.0升双涡轮增压V6发动机,可输出400马力和415磅·英尺的扭矩。通用汽车(General Motors)也占据着重要地位,其2025款雪佛兰Tahoe搭载了第二代3.0升Duramax涡轮增压柴油发动机,可产生高达495磅·英尺的扭矩。Stellantis公司将在其位于墨西哥萨尔蒂约的工厂生产新款3.0升Hurricane双涡轮增压发动机,最大功率可达540马力。.

汽车涡轮增压器市场的高性能细分领域同样蓬勃发展。2025款凯迪拉克CT5-V是Blackwing的温和版,搭载3.0升双涡轮增压V6发动机,可输出强劲的360马力和405磅·英尺的扭矩。而其更极致的兄弟车型——2025款CT5-V Blackwing,则采用6.2升机械增压V8发动机,可输出668马力和659磅·英尺的扭矩。为了支持这一市场,康明斯于2024年1月宣布对其位于北卡罗来纳州落基山的发动机工厂进行高达5.8亿美元的巨额投资。这项投资将用于升级下一代产品的装配线,并创造80个新的就业岗位,项目预计将于2027年完工。.

重塑全球汽车涡轮增压器市场的重大资本流动

- 康明斯宣布向北卡罗来纳州工厂投资5.8亿美元(2024年1月): 康明斯公司宣布将对其美国发动机制造网络进行超过5.8亿美元的重大投资,主要投资对象是位于北卡罗来纳州落基山的发动机工厂。这笔资金将用于升级工厂设施,以支持下一代发动机的生产,并创造约80个新的就业岗位。

- Garrett Motion 完成 8 亿美元高级无担保票据发行(2024 年 5 月): Garrett Motion 公司成功完成了 8 亿美元的私募发行,发行了 2032 年到期的 7.750% 高级无担保票据。该公司利用所得款项赎回了其现有的 2029 年到期的 5.125% 高级担保票据,此举预计每年可节省约 1500 万美元的现金利息。

- 博格华纳收购Eldor电动混合动力系统业务(2023年7月,2024年初完成): 虽然该协议于2023年宣布,但博格华纳对Eldor Corporation SpA电动混合动力系统业务部门的收购整合和战略实施一直是2024年的重点。此次收购增强了博格华纳在高压混合动力技术领域的产品组合,尤其是在紧凑高效的车载充电器方面。

- Garrett Motion 执行 1.74 亿美元股票回购(2024 年上半年): Garrett Motion 对其财务状况充满信心,此举表明了该公司的强劲信心。这其中包括第一季度的 1.09 亿美元和第二季度的 6500 万美元,反映了汽车涡轮增压器市场的真实趋势。

- PACCAR与康明斯合作开发先进发动机(持续投资至2024年): PACCAR、康明斯和戴姆勒卡车已成立一家合资企业,旨在加速开发用于电动商用车的先进电池单元。虽然该合资企业专注于电动汽车领域,但这项重要的资本联盟使康明斯能够战略性地分配其他研发资金,以推进其核心内燃机和涡轮增压器技术的发展,从而惠及PACCAR等合作伙伴。

- IHI株式会社投资兴建新的航空发动机制造设施(2024年公布): IHI株式会社宣布了其航空发动机事业部新建制造设施的投资计划。这项大规模投资将通过推进共享的材料科学研究(例如耐热合金)和高速旋转动力学技术,间接惠及该公司的汽车涡轮增压器业务。

- Stellantis持续投资萨尔蒂约工厂生产飓风发动机(2024年持续进行): Stellantis已对其位于墨西哥萨尔蒂约的发动机工厂进行大量持续投资,以提高新型3.0升双涡轮增压“飓风”系列发动机的产量。投资项目包括为先进的装配线和质量控制系统提供资金,以用于新款Ram 1500和其他车型所使用的复杂涡轮增压架构。

- 丰田承诺向肯塔基州工厂投资13亿美元用于电动汽车和发动机生产(2024年2月): 丰田宣布将向其位于肯塔基州乔治敦的工厂投资13亿美元。虽然部分投资将用于电动汽车组装,但该投资也支持内燃机(包括配备涡轮增压器的发动机)的持续生产,从而确保其广受欢迎的 混合动力 和汽油车型未来的动力供应。

- Hyzon Motors获得氢动力系统研发新资金(2024年): Hyzon Motors是氢燃料电池商用车领域的关键企业,其产品采用电动空气压缩机(一种涡轮增压技术)。该公司已获得新的融资和战略协议,计划于2024年扩大生产规模。这项投资将直接推动燃料电池专用电动压缩机的需求和研发。

- 小松重点投资于与动力类型无关的动力传动系统(2024 年战略): 小松是康明斯等供应商非公路用涡轮增压器的主要客户,该公司概述了其 2024 年投资战略,该战略重点在于采用与动力类型无关的方法。这包括为氢动力、电动和先进柴油平台提供研发资金,以确保持续投资于建筑和采矿行业高功率密度发动机所需的可靠涡轮增压器技术。

汽车涡轮增压器市场的主要参与者

- 博格华纳公司.

- 牛眼动力涡轮增压器

- 大陆集团

- 康明斯公司.

- Garrett Motion Inc.

- HKS有限公司

- 三菱重工发动机及涡轮增压器

- IHI公司

- Magnum Performance Turbos Inc.

- 日立Astemo有限公司.

- 精密涡轮和发动机

- 曼恩能源解决方案

- 马勒有限公司

- Melett有限公司.

- 其他主要参与者

市场细分概述:

按涡轮增压类型

- 单涡轮增压

- 双涡轮增压

- 双涡管涡轮增压器

- 可变几何涡轮

- 可变双涡管涡轮增压器

- 废气旁通阀

- 电动涡轮增压器

按车辆类型

- 乘客

- 商业的

- 跑车

按推进类型

- 汽油

- 柴油机

- 压缩天然气和液化石油气

通过分销渠道

- 原厂设备制造商

- 售后市场

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

报告范围

| 报告属性 | 细节 |

|---|---|

| 2024年市场规模价值 | 167.2亿美元 |

| 预计2033年收入 | 381.5亿美元 |

| 历史数据 | 2020-2023 |

| 基准年 | 2024 |

| 预测期 | 2025-2033 |

| 单元 | 价值(十亿美元) |

| 复合年增长率 | 9.6% |

| 涵盖的领域 | 按涡轮类型、按车辆类型、按推进类型、按分销渠道、按地区 |

| 主要公司 | 博格华纳公司、Bullseye Power Turbo Chargers、大陆集团、康明斯公司、盖瑞特动力公司、HKS株式会社、三菱重工发动机及涡轮增压器公司、IHI株式会社、Magnum Performance Turbos Inc.、日立Astemo有限公司、Precision Turbo and Engine、Man Energy Solutions、马勒有限公司、Melett有限公司、其他主要厂商 |

| 定制范围 | 根据您的喜好获取定制报告。 欢迎提出定制需求 |

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |