全球轴承密封件市场:按类型(接触式密封件和非接触式密封件);应用(汽车、航空航天、工业设备及其他);区域——市场规模、行业动态、机遇分析及2024-2032年预测

- 最后更新日期:2024年3月5日 | | 报告编号:AA1123665

市场概况

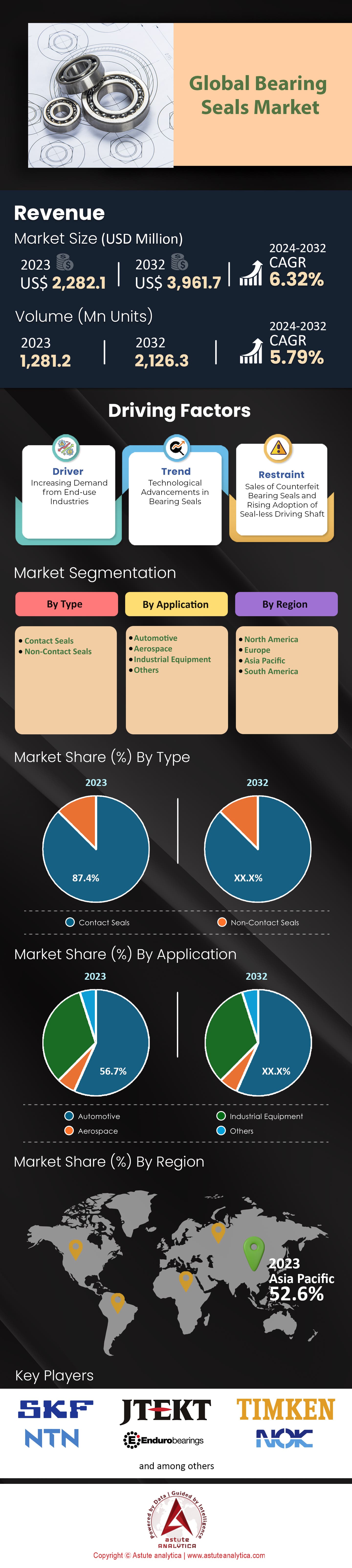

2023 年全球轴承密封件市场价值为22.821 亿美元,预计到 2032 年将超过 39.617 亿美元的市场价值,在2024 年至 2032 年的预测期内,复合年增长率为 6.32% 。

全球轴承密封件市场已成为整个轴承行业的基石。这些密封件对于保护轴承免受环境污染物侵害以及确保润滑至关重要,已广泛应用于各个行业,尤其是在汽车和工业机械领域。其中,汽车行业的需求最为旺盛,在2023年占销售收入的56%。紧随其后的是工业设备行业。从区域来看,亚太地区占据市场主导地位,在2023年实现了约53%的销售收入。这其中很大一部分需求是由中国蓬勃发展的制造业推动的。.

得益于先进的汽车和机械工业,欧洲市场紧随其后,在报告期内销量达到1.4亿件。大西洋彼岸的美国,凭借技术进步的浪潮,销量也达到了1.1亿件。市场中一个特别值得关注的领域是对耐高温、耐腐蚀密封件日益增长的需求。仅2022年,化工行业的采购量就高达4000万件,足以证明这一需求。按材料分析市场发现,聚四氟乙烯(PTFE)密封件占据主导地位,硅基密封件紧随其后。此外,旋转密封件这一特定产品类型也占据了相当大的市场份额。.

技术进步和数字化也对轴承密封件市场产生了影响。配备传感器的智能轴承的出现,正在推动传统轴承密封件的变革。这种变革促使制造商开发与这些集成传感器兼容的密封件。2022年,集成传感器的轴承密封件销量达到3000万个,便印证了这一趋势。同期,风能行业也利用智能轴承的优势,对这类专用密封件提出了2000万个的需求。售后市场主要集中在维护和更换方面。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:智能制造在全球轴承密封件市场的兴起

全球市场受到了智能制造(又称工业4.0)兴起的显著影响。随着先进技术融入生产流程,智能制造对更精密、更可靠的轴承密封件的需求也随之增加。.

过去三年,全球智能制造设施的普及率增长了25%,直接影响了轴承密封件市场。在这些新建设施中,60%表示倾向于使用能够满足现代机械高速和高精度要求的先进轴承密封件。此外,随着物联网(IoT)在制造业的引入,能够兼容集成传感器轴承的轴承密封件需求激增,年增长率高达15%。这些先进密封件在实时监控和预测性维护方面发挥着至关重要的作用——而这恰恰是工业4.0的两大关键要素。.

德国和日本等智能制造领域的领先国家,其轴承密封件需求增长了20%,这直接反映了其生产流程的现代化。相应地,这些地区的制造商研发投入平均增长了18%,主要集中在能够满足智能制造需求的创新密封技术上。此外,采用这些先进密封件的工厂设备停机时间减少了30%,凸显了它们在高效生产中的重要作用。.

趋势:可持续性和环保材料:全球轴承密封件市场的决定性趋势

市场正日益倾向于可持续发展,对环保材料的需求不断增长。这一趋势反映了全球各行业更广泛的转变,监管机构和消费者都在施加越来越大的压力,推动企业做出对环境负责的选择。近年来,制造商报告称,材料偏好发生了显著变化,对可生物降解和可回收密封材料的需求显著增长了28%。此外,寻求ISO 14001环境管理体系认证的行业数量激增35%,进一步推动了这一需求,该认证要求使用包括轴承密封件在内的可持续组件。而且,在瑞典和加拿大等拥有严格环境法规的国家,过去两年中绿色轴承密封件的使用率增长了32%。.

为了满足这一需求,轴承密封件市场的领先制造商已将约20%的研发预算投入到轴承密封件绿色材料的研发中,并在过去18个月内成功推出了六种新型环保密封材料。市场报告进一步显示,采用这些新材料制成的密封件销量增长了24%,凸显了其快速普及。此外,消费者调查显示,40%的工业买家愿意为碳足迹更低的轴承密封件支付溢价。展望未来,预计未来五年,可持续市场细分领域将以9%的复合年增长率增长,使其成为该行业最具盈利潜力和发展趋势之一。.

挑战:假冒产品:全球轴承密封件市场面临的迫在眉睫的挑战

假冒产品已成为全球轴承密封件市场面临的一大挑战。这些仿冒产品质量往往低劣,不仅损害了正规制造商的声誉,也对依赖高质量轴承密封件实现最佳运行的行业构成严重威胁。.

近期市场分析显示,过去三年假冒轴承密封件的流通量激增33%。这一令人担忧的增长在新兴市场尤为显著,东南亚和非洲部分地区等地的假冒产品事件激增40%。更令人震惊的是,据信这些假冒产品仅在过去两年就造成了全球约5亿美元的机械故障损失。.

为了应对假冒伪劣产品的威胁,制造商在上一财年将产品认证技术方面的投入增加了27%。由于轴承密封件市场假冒产品的泛滥,与机械故障相关的保险索赔案件中,因使用了假冒轴承密封件而导致的索赔数量激增了22%。此外,一项针对全球行业领导者的调查显示,65%的受访者承认假冒产品带来的挑战,其中55%的受访者表示他们直接面临来自这些仿冒产品的竞争。行业监管机构预测,如果这种趋势持续下去,正品轴承密封件制造商在未来五年内可能损失高达12亿美元的收入。因此,应对假冒产品挑战不仅对维护品牌诚信至关重要,而且对整个行业的财务健康和安全标准也至关重要。.

细分市场分析

按类型

全球轴承密封件市场按类型划分,接触式密封件占据绝对主导地位。截至2023年,接触式密封件占据了高达87.4%的市场份额,无疑已成为各行业的首选。这主要归功于其在需要最大限度防止污染物进入的环境中的卓越性能。其设计使其能够与轴承滚道直接接触,从而确保最佳的密封效率。这种直接接触有助于防止污染物和湿气的进入,避免轴承寿命的显著缩短。因此,在机械设备暴露于包括粉尘、水和其他磨蚀性物质在内的恶劣环境下的行业中,接触式密封件是主流选择。.

然而,值得注意的是非接触式密封件市场的存在及其增长潜力。尽管目前其在全球轴承密封件市场中所占份额相对较小,但预计其复合年增长率将达到5.46%,成为增长最快的细分市场。近年来,非接触式密封件正逐渐成为摩擦要求低、与 轴承 滚道接触最小的应用领域的首选。虽然接触式密封件市场仍占据主导地位,但非接触式密封件的稳步增长不容忽视,这预示着市场前景将更加多元化。

通过申请

在全球轴承密封件市场中,汽车行业占据了高达57.1%的市场份额,这主要得益于消费者对搭载尖端技术的汽车需求激增,从而加速了汽车生产。随着汽车技术日趋先进,对性能、安全性和效率的追求也日益高涨,汽车应用领域对高质量轴承密封件的需求也随之增强。这些密封件在确保汽车零部件的使用寿命和最佳运行方面发挥着至关重要的作用。先进的汽车制造工艺与轴承密封件需求之间的这种关联性,也体现在其庞大的市场规模上。.

此外,全球汽车和工业领域的显著扩张直接影响着轴承密封件市场的增长。商用车产量的增长等因素进一步推动了这一需求。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

亚太地区在全球轴承密封件市场占据绝对主导地位,2023年市场份额高达52.6%,预计到2032年将进一步增长至54.3%。推动这一显著增长的因素源于该地区工业和经济活动的各个方面。首先,亚太地区拥有中国和印度等国家,是全球制造业最发达的地区之一。随着制造业产能的激增,对机械设备(包括轴承密封件)的需求也随之增长。此外,该地区快速的城市化进程、基础设施建设项目以及技术的飞速发展,为汽车和工业设备等高度依赖轴承密封件的行业的蓬勃发展铺平了道路。同时,亚太地区不断壮大的中产阶级也带动了消费需求的增长,尤其是在汽车领域。这些因素,再加上政府鼓励本土制造业发展的举措,共同为轴承密封件市场的繁荣发展提供了沃土。.

另一方面,北美是全球第二大市场,2021年占全球收入的22.9%,预计到2030年将略微下降至22.7%。北美市场的地位可归功于其先进的制造业基础和众多主要轴承密封件生产商的存在。此外,该地区汽车、航空航天和工业机械等行业规模庞大,对高质量轴承密封件的需求持续旺盛。该地区对研发的重视,以及先进机械设备的广泛应用,巩固了其在轴承密封件市场的地位。2021年,北美市场规模达到20.0448亿美元,充分展现了该地区对全球收入的显著贡献。.

然而,必须认识到北美市场面临的挑战,例如来自亚太地区低成本制造商的竞争,以及为保持竞争优势而需要持续创新。尽管存在这些挑战,北美对技术进步和高质量标准的重视确保了其在全球市场的持续增长和重要地位。.

全球轴承密封件市场主要参与者

市场细分概述:

按类型

- 接触密封

- 非接触式密封

通过申请

- 汽车

- 航天

- 工业设备

- 其他的

按地区

- 北美

- 我们

- 加拿大

- 欧洲

- 英国

- 德国

- 法国

- 意大利

- 俄罗斯

- 欧洲其他地区

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚

- 韩国

- 台湾

- 东南亚

- 亚太其他地区

- 中东和非洲 (MEA)

- 沙特阿拉伯

- 南非

- 阿联酋

- 中东和非洲其他地区

- 南美洲

- 巴西

- 墨西哥

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |