全球生物基化学品市场:按类型(生物润滑剂、生物溶剂(四氢呋喃、环戊酮、四氢吡喃及其他)、生物塑料、可生物降解生物塑料、不可生物降解生物塑料、生物醇、1,3-丙二醇、1,6-己二醇、1,10-癸二醇及其他)、生物表面活性剂、生物基酸(琥珀酸、糠醛、丁二烯、1,4-丁二醇及其他)、其他);按应用(汽车、个人护理、食品饮料、农业、工业、制药、包装及其他);以及按地区划分——行业动态、市场规模、机遇及2024-2032年预测

- 最后更新日期:2024年11月19日 | | 报告编号:AA0123350

市场概况

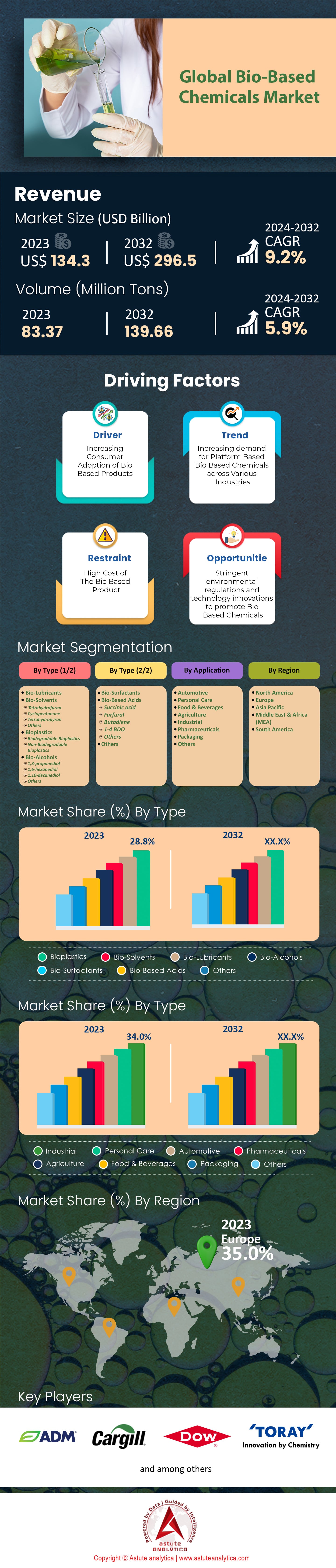

2023年生物基化学品市场价值为1343亿美元,预计到2032年将达到2965亿美元,2024年至2032年的复合年增长率为9.2%。.

生物基化学品源自植物、动物或微生物等可再生生物资源,利用农作物、林业材料或有机废弃物等生物质,为石油化工产品提供可持续的替代方案。生物基化学品的主要例子包括生物乙醇、聚乳酸(PLA)、生物基琥珀酸、生物基1,4-丁二醇(BDO)和甘油,它们被广泛应用于生物燃料、包装、塑料、医药和化妆品等各个行业。由于环境问题日益突出、监管支持力度加大、生物技术进步以及消费者对环保产品的偏好,对这些化学品的需求正在不断增长。主要消费行业涵盖包装、汽车、纺织、农业、个人护理、医药以及食品饮料等。由于可持续发展目标、监管激励措施、技术进步和市场需求,生物基化学品的增长速度超过了其他同类产品。近期趋势包括生物塑料的扩张、对生物炼制厂的投资、合成生物学的研发以及促进生物经济的政策举措。重大突破包括 100% 生物基 PET 的商业化和传统化学品的微生物生产。.

全球生物基化学品市场已跃升至可持续工业发展的前沿。这一增长得益于全球超过40亿美元的生物基技术研发投入。全球60多家先进生物炼制厂的建成提升了产能,使得种类繁多的生物基产品得以进入市场。生物塑料是推动这一扩张的重要领域。2023年,全球生物塑料产能超过250万吨,其中包装年消耗量超过150万吨。大型企业正在影响这一发展趋势;例如,可口可乐公司已分发超过400亿个采用生物基PET的PlantBottle™包装。欧盟的《一次性塑料指令》等监管措施加速了向可持续包装解决方案的转型。.

尽管取得了进展,但挑战依然存在,尤其是在成本竞争力方面。生物基聚合物(如聚乳酸)的生产成本为每吨2000至3000美元,而传统塑料的生产成本为每吨1200至1500美元。然而,政府的激励措施正在缓解这些障碍。例如,美国生物质研究与发展计划在2023年拨款超过5000万美元,以促进创新。亚太地区已成为关键区域,拥有全球超过45%的生物基化学设施,这表明生产中心正在发生战略性转变。.

如需了解更多信息,请申请免费样品

市场动态

驱动因素:环境可持续性需求

环境可持续性已成为全球一项至关重要的优先事项,极大地推动了生物基化学品市场的发展。2023年,全球二氧化碳排放量达到前所未有的370亿吨,凸显了采取可持续实践的紧迫性。生物基化学品为减少温室气体排放提供了一条途径,例如,生物基聚乙烯每生产1公斤产品即可减少高达2公斤二氧化碳当量的排放。2023年生物基化学品的市场规模超过250亿美元,也反映了这一环境紧迫性。.

企业可持续发展举措正在强化这一趋势。全球已有超过1700家公司承诺实现基于科学的减排目标。巴斯夫和陶氏化学等大型化工生产商已分别在生物基研发和基础设施方面投资超过10亿美元。交通运输行业每年排放约85亿吨二氧化碳,正日益广泛地使用生物燃料;2023年全球生物乙醇产量超过1700亿升。消费者行为也印证了这一趋势,调查显示,75%的消费者更倾向于选择对环境影响最小的产品。.

政府政策正在加速向可持续发展的转型。欧盟的《可再生能源指令II》规定,到2030年,交通运输领域至少要有14%的能源来自可再生能源。美国联邦政府的“生物优先计划”(BioPreferred Program)已认证超过16000种生物基产品,促进了它们的普及应用。作为其在2030年前实现碳排放达峰承诺的一部分,中国在2023年对生物基产业的投资超过60亿美元。在全球范围内,超过55个国家已实施生物经济战略,优先发展生物基化学品,预计到2023年,生物基化学品的产能将超过1200万吨。.

趋势:生物塑料在包装领域的应用日益广泛

生物塑料在包装领域的应用日益广泛,是生物基化学品市场的一大趋势。截至2023年,全球生物塑料产能已超过260万吨,其中包装用量约占160万吨。包括65个国家禁止使用一次性塑料制品在内的监管措施加速了这一转变。欧盟针对餐具和盘子等物品的指令也推动了生物塑料替代品的普及。.

企业承诺正在推动这一趋势。雀巢和联合利华等公司计划到2025年实现100%可回收或可重复使用的包装。可口可乐公司已使用了超过400亿个采用生物基PET的PlantBottle™包装。利乐公司在2023年售出了超过2000亿个带有生物基瓶盖的包装。生物塑料研发领域的投资激增,过去三年全球投资额超过25亿美元,推动了诸如具有更高耐热性的增强型聚乳酸(PLA)等创新技术的研发。.

消费者需求起着至关重要的作用。研究表明,85%的消费者对塑料垃圾表示担忧,这影响着市场趋势。沃尔玛等零售巨头已为众多产品引入生物塑料包装。餐饮服务业也积极响应,星巴克等连锁店正在试点使用可堆肥杯。技术进步拓宽了生物塑料的应用范围,出现了适用于高温环境的新型生物塑料。预计到2023年底,生物塑料包装市场规模将达到120亿美元,呈现强劲增长势头。.

挑战:生产成本高

高昂的生产成本仍然是制约生物基化学品竞争力的重大挑战。例如,聚乳酸(PLA)等生物基聚合物的生产成本为每吨2200至3200美元,而截至2023年,聚乙烯等传统塑料的生产成本为每吨1100至1600美元。这种成本差异构成了一大障碍,尤其是在价格至关重要的市场。例如,生物基琥珀酸的生产成本约为每公斤4.50美元,而其石油化工同类产品的生产成本仅为每公斤2.50美元。.

原料成本推高了运营成本。玉米和甘蔗等生物质原料的价格受气候变化和市场需求等因素影响而波动。2022年,受供应担忧的影响,全球玉米价格一度飙升至每吨260美元。扩大生产规模需要大量投资;建立一座商业规模的生物炼制厂可能需要高达6亿美元的投资,这给企业带来了巨大的财务挑战。.

技术效率低下加剧了成本上升。生物基生产工艺的产率可能只有75-80%,低于石油化工工艺通常的90-95%。这种低效率导致需要投入更多的原材料和能源。此外,复杂的提纯分离步骤也增加了运营成本。为应对这些挑战,各方投入了大量研发资金;全球已投入超过30亿美元用于提高生产效率。各国政府也支持这些举措,例如美国生物质研究与发展计划在2023年提供了超过4500万美元的资助。尽管做出了这些努力,但实现成本持平仍然是行业发展面临的一大障碍。.

细分市场分析

按类型

生物塑料在生物基平台化学品市场持续占据主导地位,2023年市场份额高达28.8%,预计在预测期内将以最高的复合年增长率保持领先地位。对环保塑料需求的激增是关键驱动因素,因为生物塑料能够解决合成塑料带来的诸多环境问题,例如污染、不可生物降解和垃圾填埋场堆积等。.

生物塑料的重要性因近期的几项发展而进一步凸显。截至2023年,全球对生物塑料生产设施的投资已超过50亿美元,表明该行业信心十足。此外,与生物塑料技术相关的专利申请数量已增至每年3000多项,反映了该领域的创新活力。生物塑料生产商与废物管理公司之间的国际合作,正在不断完善这些材料的最终处置方案。.

政府政策也发挥着重要作用。例如,中国计划到2025年在主要城市全面禁止使用一次性塑料制品,这加速了生物塑料在当地的普及应用。全球生物塑料市场就业人数显著增长,仅2023年就新增了超过1万个就业岗位。此外,生物塑料目前正被应用于高科技领域,包括3D打印材料和医疗器械,进一步拓展了其市场覆盖范围。利用农业生物质生产生物塑料已实现了超过500万吨农业废弃物的利用,促进了循环经济的发展。最后,消费品公司力争到2025年实现100%可回收或可堆肥包装,这将进一步推动生物塑料行业的发展。.

通过申请

从应用领域来看,生物基化学品市场以工业领域为主导,该领域在2023年占据了最高的市场份额,达到34.0%,预计未来几年将以10.6%的复合年增长率持续增长。这一主导地位源于生物基产品在工业应用中的日益普及,为传统的石油基化学品提供了可持续的替代方案。工业领域涵盖油漆涂料、粘合剂、润滑剂和聚合物等,这些领域对可生物降解和环保解决方案的需求都在激增。.

这一主导地位的关键指标包括:截至2023年,超过50%的新工业产品配方中都添加了生物基化学品。各大工业企业已承诺减少碳足迹,而生物基化学品在其中发挥着至关重要的作用。预计到2023年底,全球生物基溶剂市场规模将达到300万吨。此外,生物润滑剂在重型机械行业也越来越受欢迎,预计全球将有超过100万台工业机械使用生物润滑剂。.

技术进步推动了工业领域的增长。酶技术的创新提高了生物基化学品的生产效率。2023年,全球对工业生物技术的投资已达100亿美元。政府法规,例如欧洲的REACH法规,正在鼓励使用更安全的生物基化学品。此外,工业生物塑料已应用于汽车零部件,超过50万辆汽车采用了生物基部件。企业社会责任举措进一步推动了工业领域对可持续发展的重视,各公司都力争在2050年实现净零排放。2023年,化学品制造商与工业终端用户之间的合作增长了20%,表明市场协同效应强劲。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情:请申请免费样品

区域分析

欧洲凭借其对可持续发展和创新的坚定承诺,已成为全球生物基化学品市场的领导者。欧盟生物经济年营业额达2万亿欧元,为2200万人提供就业机会,占欧洲劳动力的很大一部分。欧盟化学工业的销售额达6730亿欧元,凸显了其强大的市场地位。德国、法国和荷兰等主要国家处于领先地位,这得益于其先进的研究基础设施和对生物技术的巨额投资。该行业每年生产470万吨生物基化学品,在全球产量中占据相当大的份额。欧洲化学工业为众多行业提供支持,为汽车、医疗保健、农业和消费品行业供应关键材料。.

推动欧洲占据主导地位的因素包括旨在减少对化石燃料依赖并通过可再生生物资源实现原料多元化的战略举措。随着生物基产品行业的创新,收入机会不断涌现,从而刺激经济增长和可持续发展。近期趋势包括生物革命,欧洲正将科学优势转化为影响多个行业的生物创新。从经济角度来看,生物基产业对欧盟GDP贡献显著;从环境角度来看,它有助于减少碳排放并促进循环经济的发展。促进可持续技术研发的政策进一步支持了该产业的增长。亚太地区是全球第二大生物基化学品市场。.

亚太地区已成为全球第二大生物基化学品市场,这主要得益于快速的工业化进程和对可持续发展实践日益增长的重视。该地区强大的农业部门为生物基化学品的生产提供了丰富的原材料,从而推动了对生物基化学品的需求。此外,亚太地区特种化学品市场也凸显了该地区庞大的化学工业。中国和印度等国家引领着这一趋势,其中中国凭借其庞大的工业基础和政府对绿色环保举措的支持,成为生物基化学品的主要生产国和消费国。生物基产品在农业、生物燃料和生物塑料等各个领域的应用日益广泛,也促进了该地区的增长。.

分析师观点

据Astute Analytica的一位分析师称,受环境问题、技术进步和有利的监管框架的推动,生物基化学品市场正经历显著增长。全球向可持续发展的转型增加了对环保型石油化工替代品的需求,使生物基化学品成为减少碳足迹的关键组成部分。代谢工程和合成生物学等生物技术创新提高了生产效率并降低了成本,从而增强了生物基化学品的竞争力。此外,欧盟、北美和亚太等地区的政府举措和资金支持正在激励研发,进一步推动市场扩张。.

随着包装、汽车、纺织和制药等行业越来越多地将生物基化学品融入产品中,以满足消费者对可持续产品的需求,生物基化学品市场蕴藏着巨大的机遇。战略合作和投资正在加速推进,众多公司携手扩大生产规模,并丰富其生物基产品线。东南亚和南美等生物质资源丰富的地区,凭借其大规模生物炼制能力,正成为该市场的重要参与者。.

全球生物基化学品市场主要公司:

- AGAE 科技公司

- 阿彻丹尼尔斯米德兰公司

- 巴斯夫股份公司

- 布拉斯科姆公司

- 嘉吉公司

- 皇家帝斯曼公司

- 陶氏化学

- 杜邦

- 赢创工业集团

- GFBiochemicals有限公司.

- IP集团有限公司

- 利安德巴塞尔

- 三菱化学株式会社

- 东丽株式会社.

- 总能量

- Vertec 生物溶剂

- 其他主要参与者

市场细分概述

按类型

- 生物润滑剂

- 生物溶剂

- 四氢呋喃

- 环戊酮

- 四氢吡喃

- 其他的

- 生物塑料

- 可生物降解的生物塑料

- 不可生物降解的生物塑料

- 生物醇

- 1,3-丙二醇

- 1,6-己二醇

- 1,10-癸二醇

- 其他的

- 生物表面活性剂

- 生物基酸

- 琥珀酸

- 糠醛

- 丁二烯

- 1-4 BDO

- 其他的

- 其他的

通过申请

- 汽车

- 个人护理

- 食品和饮料

- 农业

- 工业的

- 制药

- 包装

- 其他的

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 韩国

- 日本

- 澳大利亚和新西兰

- 东盟

- 马来西亚

- 缅甸

- 菲律宾

- 新加坡

- 泰国

- 越南

- 印度尼西亚

- 柬埔寨

- 东盟其他地区

- 亚太其他地区

- 中东和非洲 (MEA)

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

报告范围

| 报告属性 | 细节 |

|---|---|

| 2023年市场规模价值 | 1343亿美元 |

| 预计2032年收入 | 2965亿美元 |

| 历史数据 | 2019-2022 |

| 基准年 | 2023 |

| 预测期 | 2024-2032 |

| 单元 | 价值(十亿美元) |

| 复合年增长率 | 9.2% (2024-2032) |

| 涵盖的领域 | 按类型,按应用 |

| 主要公司 | AGAE Technologies、Archer Daniels Midland Company、巴斯夫公司、Braskem SA、嘉吉公司、帝斯曼公司、陶氏化学、杜邦、赢创工业集团、GFBiochemicals Ltd.、IP Group PLC、利安德巴塞尔、三菱化学株式会社、东丽株式会社、道达尔能源、Vertec BioSolvents 以及其他主要参与者 |

| 定制范围 | 根据您的喜好获取定制报告。欢迎提出定制需求 |

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |