数字外科技术市场:按组件(硬件、软件和服务);产品类型(手术导航与高级可视化、手术模拟、手术规划、手术数据科学);技术(人工智能与大数据、物联网与机器人、扩展现实(增强现实/虚拟现实/混合现实)及其他);应用(普通外科、神经外科、心血管外科、骨科、泌尿外科、妇科、眼科及其他);最终用户(医院、门诊手术中心、诊所及其他);区域——2025-2033年市场分析及预测

- 最后更新日期:2025年10月29日 | | 报告编号:AA0723543

市场概况

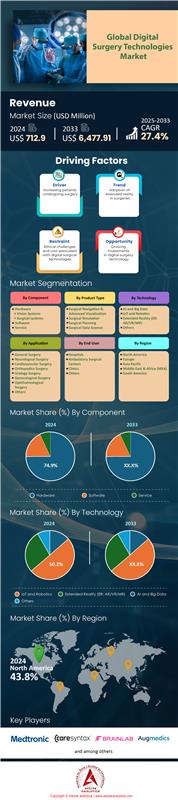

2024 年数字手术技术市场价值为 7.129 亿美元,预计到 2033 年将达到 64.7791 亿美元,在 2025 年至 2033 年的预测期内,复合年增长率为 27.4%。.

影响市场格局的关键发现

- 按产品划分,手术导航和高级可视化领域占据了大部分市场份额,占全球市场的 59.8% 以上。.

- 从技术角度来看,物联网和机器人领域占据了最大的市场份额,占全球市场的 50.2% 以上。.

- 从应用领域来看,妇科手术在全球数字手术技术市场中占据主导地位,市场份额高达 27.6%。.

- 北美占据了超过 43.80% 的份额,是绝大部分。.

手术量的显著增长正为数字化手术技术市场带来强劲的发展动力。例如,预计到2024年,每年将有300万例手术由机器人完成。具体而言,仅在2024年,直觉外科公司(Intuitive Surgical)的系统就被用于268.3万例手术。因此,系统安装量正在加速增长;该公司在2024年第四季度安装了493套达芬奇手术系统,并在2025年第三季度又安装了427套。因此,到2025年9月,达芬奇手术系统的总安装量已达到10763套。这些数据清晰地表明,全球医疗机构对数字化手术平台的需求正在飙升。.

此外,这种需求正在扩展到新的医疗环境中。2024年,获得联邦医疗保险(Medicare)认证的门诊手术中心(ASC)数量增至6377家,为技术应用开辟了一条重要的全新渠道。此外,外科医生的热情也是推动需求的关键因素;截至2024年,已有超过6万名外科医生接受了达芬奇手术系统的培训。而且,已有超过2500名外科医生在使用新型达芬奇5系统,这表明新一代平台正在迅速普及。CAE公司在2024年培训的超过1.5万名医疗专业人员进一步表明,人们对这些先进手术工具的依赖程度之高。.

支撑这一增长的是强劲的财务信心和数字手术技术市场良好的监管环境。2024年上半年,机器人初创公司吸引了高达42亿美元的融资。诸如MMI在2024年2月筹集的1.1亿美元等高额投资,印证了投资者的坚定信心。与此同时,监管路径也日趋完善。预计2024年将有超过200种基于人工智能的医疗设备获得FDA批准。事实上,截至2025年,GE医疗已拥有100种获得FDA批准的人工智能工具,为其持续的市场扩张奠定了坚实的基础。.

如需了解更多信息, 请申请免费样品

开启数字手术技术市场的新机遇

- 外科纳米机器人技术的出现标志着一个关键机遇: 这些能够在人体血管系统中自由穿梭的微型机器人正从理论模型走向实际应用。早期公司正吸引大量风险投资,用于开发旨在向癌细胞进行超精准药物输送以及清除动脉阻塞的纳米机器人。在细胞层面进行手术的潜力开辟了全新的治疗领域,并催生了对精密控制和成像系统的需求,这预示着一个价值数十亿美元的新兴细分市场即将诞生。

- 增强现实(AR)叠加技术正在引领外科手术导航的下一波浪潮: 如今,数字手术技术市场上的AR系统不再局限于简单的可视化,而是将实时患者数据、先进成像技术和人工智能驱动的预测分析直接整合到外科医生的视野中。这便在手术台上创建了一个患者的“数字孪生”。各公司正在开发AR头显和软件,通过将关键信息投射到患者身上,降低医生的认知负荷并提高手术精度。未来的发展机遇在于创建无缝、直观的平台,并将其与现有的机器人系统集成,从而提高手术精度并缩短手术时间。

医疗机构做出大量长期财务承诺

医疗机构正在做出大量的长期财务承诺,这凸显了数字手术技术市场日益增长的需求。如今,医院经常制定多年采购计划,预计到2024年,将有超过300家医院签署下一代手术机器人的租赁购买协议。一个明显的例证是,一家领先的医疗网络已拨出1.5亿美元用于到2025年采购机器人系统。这笔前期投资数额巨大,因为目前新建医院中单个机器人手术室的平均资本支出已超过350万美元。这项投入不仅限于初始购买,医院每年平均还要为每台机器支付17.5万美元的服务合同费用。.

此外,支持这些系统的基础设施是数字手术技术市场的一个关键投资领域。2024年,至少有500家医疗中心启动了手术室升级改造,以适应新的机器人手术平台。对专业人才的需求也体现在财务规划中,2024年将有超过1200个机器人手术协调员的新职位获得资助。此外,医院正在大力投资数据基础设施,平均每个机构在手术数据分析平台上的支出为50万美元。为了支持这些项目,2024年医院机器人手术中心获得的慈善捐款超过2亿美元,同时教学医院还购买了800台机器人手术培训模拟器。因此,超过400家医院已成立专门的指导委员会来管理这些持续的投资。.

手术器械消耗量的激增反映了临床整合的深度。

手术专用器械的持续增长和持续消耗凸显了数字化外科技术市场与临床的深度融合。每台机器人手术都需要一次性或限量使用的器械,从而创造了可观的收入来源。例如,2024年全球机器人手术器械托盘的出货量超过400万套。具体而言,预计到2025年,专有的机器人缝合器和血管封闭器械的销量将达到150万套。这些耗材的成本相当高昂,2024年单次前列腺切除术的平均费用约为2800美元。因此,一家手术量大的医院仅在机器人手术耗材上的年支出就可能超过200万美元。.

全球数字外科技术市场对器械的需求正变得日益专业化。例如,2024年推出了50多种用于特定手术的新型高度专业化的机器人手术器械。为了满足这一需求,供应链也随之扩展,目前已有超过100家第三方制造商生产兼容的配件。此外,这些耗材的物流管理规模也在不断扩大,据估计,目前约有25,000名医院供应链专业人员参与采购工作。机器人内窥镜鞘管和清洁系统等相关产品的市场也实现了显著增长,预计2024年销量将达到500万台。最后,随着超过1,200项新型机器人手术器械专利申请的提交,以及门诊手术中心在2024年订购了超过5,000套器械入门套件,创新和市场扩张都在加速发展。.

细分市场分析

手术导航和可视化技术带来前所未有的清晰度

手术导航和高级可视化技术在数字手术技术市场中占据了59.8%的主导地位,这主要得益于复杂手术中对精准度的迫切需求。外科医生越来越依赖这些系统来获取患者解剖结构的详细实时图像,这对于最大限度地减少创伤和改善手术效果至关重要。增强现实叠加和3D成像等技术的集成提供了类似GPS的导航功能,这一优势也促使相关领域获得了大量投资和创新。例如,2024年,人工智能驱动的 3D医学 成像公司Axial3D获得了1820万美元的融资,用于推进患者个性化手术解决方案的开发。手术机器人初创企业的风险投资也进一步凸显了这一投资趋势,2023年该领域的融资额超过8.6亿美元,并在2024年继续吸引着投资者。

这一发展势头也体现在监管审批和新产品发布上。2024年,强生公司计划向FDA提交其Ottava软组织手术机器人系统的研究性医疗器械豁免申请,以启动临床试验。同样,Zeta Surgical的颅脑导航系统也于2024年获得FDA批准,增强了其在数字手术技术市场的软件和配件兼容性。A4Lab也正在寻求FDA批准其手术导航系统,该系统可将手术准备时间缩短至一分钟,预计将于2025年获得批准。这些进步正在拓展先进成像技术在各个外科领域的应用。作为关键可视化工具的3D打印手术模型,其全球市场规模在2024年达到686.2亿美元。此外,一项针对1000名美国外科医生的2024年调查显示,85%的受访者认为虚拟现实等技术可以显著改善外科培训。作为实时成像的关键设备,C型臂的全球市场规模在2025年达到23.2亿美元。.

- 总部位于阿姆斯特丹的 Surgical Reality 公司于 2025 年获得新的资金,以推进其 3D 手术成像技术的发展。.

- 2025 年 1 月举行的第 22 届年度先进成像方法研讨会将汇聚研究人员,共同探讨新兴的显微镜技术。.

- 2025年11月将召开一次会议,讨论癌症手术中术中分子影像的临床试验。.

妇科手术是机器人技术应用最广泛的领域

妇科手术在数字化手术技术市场占据了高达27.6%的份额,使其成为领先的应用领域。这一主导地位主要归功于子宫切除术和子宫肌瘤切除术等手术量巨大,而这些手术能够显著受益于机器人系统提供的精准性和微创性。这些手术通常在狭小的盆腔空间内进行,其复杂性使得机器人平台的增强灵活性和3D可视化功能尤为重要,从而减少出血量、缩短住院时间并加快患者康复。2023年,全球妇科手术机器人市场规模为31亿美元,预计未来还将继续增长。.

数字手术技术市场的高普及率体现在其庞大的手术量上。自问世以来,机器人手术已在各个专科领域开展,累计超过1400万例,其中妇科贡献尤为显著。一项针对妇科肿瘤机器人手术的文献计量分析显示,2005年至2025年间共有561篇相关文献发表,表明该领域的研究活动十分活跃。市场需求也推动了专业机器人平台的创新。2025年10月,美敦力公司启动了一项针对其Hugo™ RAS系统在妇科手术中的临床研究,该研究将在美国五家医院招募至多70名患者。此外,单孔机器人手术技术发展迅速,2024年2月的一项综合文献检索凸显了其在妇科领域的日益普及。目前,全球接受过机器人手术培训的外科医生人数已超过7.6万人。.

- 2024 年,Moon Surgical 的 Maestro 系统获得了 FDA 的批准,该系统已用于 200 多例妇科和其他手术,预计将于 2025 年更广泛地推出。.

- 2025 年发表的一项回顾性研究分析了 2013 年至 2024 年 5 月期间接受机器人子宫肌瘤切除术的 260 名患者。.

- 据估计,到 2025 年底,将有近 111,000 名美国女性被诊断出患有妇科癌症,其中许多人需要手术治疗。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

物联网和机器人技术通过智能自动化革新外科手术流程

物联网和机器人技术已占据全球数字手术技术市场50.2%的主导地位,从根本上重塑了手术室的格局。这一主导地位背后的驱动力在于该技术能够提高手术精度、缩短恢复时间并实现微创手术。Intuitive Surgical公司的达芬奇平台等系统的快速普及,正是该行业发展轨迹的有力佐证。预计到2024年,将有约268万例手术使用达芬奇系统完成。该公司持续保持增长势头,2024年新增达芬奇系统1526台,高于2023年的1370台。到2024年底,Intuitive公司系统的总装机量将超过10600台。.

对该领域的投资凸显了其在数字外科技术市场的重要性。截至2025年9月,手术机器人公司已筹集4.62亿美元的股权融资,较2024年同期筹集的3.05亿美元大幅增长。创新也是关键因素,Intuitive Surgical公司在2024年3月获得FDA批准后,部署了362套新型达芬奇5系统。这些新一代系统在2024年的初始商业化阶段已用于超过32,000例手术。预计其装机量将继续增长,到2025年第三季度,达芬奇系统的数量将达到10,763套。进一步体现这一增长的是,2024年的一项临床前试验成功演示了20例远程机器人辅助手术。此外,Meril公司用于膝关节置换的MISSO手术机器人也于2024年6月上市。.

- 目前,在达芬奇手术平台上进行的累计手术总数已接近 1700 万例。.

- 展望未来,直觉外科公司预计达芬奇手术系统在 2025 年的手术量将增长 13% 至 16%。.

- 2024 年,首次太空远程手术成功实施,证明了远程手术的可行性。.

如需了解更多研究详情: 请申请免费样品

区域分析

北美在数字手术技术应用方面保持无可匹敌的领先地位,并在数字手术技术市场中占据领先地位。

北美占据超过43.80%的市场份额,凭借巨额投资和深度临床整合,继续保持着市场中心的地位。手术量之大也凸显了其主导地位:2024年,美国将进行超过260万例机器人手术。值得注意的是,这一数字较上一年显著增长。此外,加拿大医院也在迅速提升其机器人手术能力,计划在2025年至少安装40套新的机器人系统。对专业培训的投入也十分强劲,美国和加拿大在2025学年提供的机器人手术专科医师培训名额超过600个,便是最好的证明。.

拓展至门诊领域是关键的增长驱动力。例如,在美国数字手术技术市场,2024年有超过800家门诊手术中心集成了机器人辅助手术平台。此外,美国医疗器械公司在2024年总共投资超过40亿美元用于手术机器人研发。这一资金投入正在推动创新,飞利浦Zenition移动C臂系统于2025年底在美国医疗机构完成第5000次安装便是最好的例证。另一项重要进展是,美国退伍军人健康管理局在2024年开展了超过15000例机器人手术。此外,美国医院在2024年采购了超过1000套新的手术模拟系统。最后,至少有250家美国医院目前运营着五种或更多不同的手术机器人系统,这表明机器人技术已在医疗机构层面得到广泛应用。.

亚太地区崛起为全球快速创新中心

亚太地区的数字化手术技术市场呈现出爆炸式增长和本土创新蓬勃发展的态势。中国是该领域的一股强大力量,其本土制造商计划在2024年为中国医院安装超过300台新型手术机器人。更令人瞩目的是,中国在2024年11月创造了一项重大里程碑,完成了一项跨越12000公里的洲际远程手术,创造了新的世界纪录。与此同时,印度也取得了显著进展,预计到2024年将开展约6万例机器人辅助手术,目前已安装超过170台机器人。其中,印度自主研发的SSI Mantra系统自近期获批以来,已应用于超过150例泌尿外科手术。此外,日本于2020年获批的Hinotori系统目前已在日本40多家医院投入使用。同样,韩国开发的Revo-i系统也正获得国际认可,截至2025年初,已获得来自8个国家的订单。.

欧洲注重深度临床整合和专业培训

欧洲正通过系统性地推广应用和高度重视外科医生培训,巩固其在数字化外科技术市场的地位。例如,英国国家医疗服务体系(NHS)推动了该技术在欧洲的广泛应用,目前每年开展7万例机器人辅助微创手术。同样,德国预计到2024年,机器人辅助膝关节和髋关节置换手术的数量将超过2.5万例,这表明该技术已在骨科领域得到广泛应用。培训仍然是整个欧洲大陆的重中之重。例如,比利时的ORSI学院在2024年培训了来自不同国家的1000多名外科医生,教授他们先进的机器人手术技术。与此同时,法国在2024年拨款50多项研究经费,专门用于开发人工智能驱动的手术平台。为了体现对创新的投入,西班牙公司Rob Surgical计划在2025年前在欧洲的医院安装50套新型Bitrack系统。最终,2024年启动了30多项针对新型机器人手术平台的泛欧临床试验,预示着机器人手术领域蓬勃发展的未来。.

数字手术技术市场近期九大发展趋势

- Distalmotion 在 2024 年 9 月由 Revival Healthcare 领投的一轮融资中获得了超过 1.3 亿美元的资金,以加速其 Dexter 手术机器人在欧洲的商业扩张。.

- Noah Medical 在 2023 年 4 月的 B 轮融资中筹集了 1.5 亿美元,用于扩大其 Galaxy 系统(一种用于导航支气管镜检查的机器人平台)的规模。.

- Medical Microinstruments (MMI) 在 2024 年 2 月的 C 轮融资中筹集了 1.1 亿美元,用于支持其 Symani 手术系统在显微外科手术中的扩展。.

- Moon Surgical 在 2023 年 5 月的一轮融资中获得了 5540 万美元,以支持其用于腹腔镜手术的 Maestro 机器人系统的商业化推出。.

- 卡尔史托斯宣布了收购Asensus Surgical的意图,并于2024年4月采取行动,整合了先进的数字和机器人手术能力。.

- Ronovo Surgical 于 2025 年 9 月完成了由强生公司风险投资部门领投的 6700 万美元 D 轮融资,以推进其 Carina 机器人平台的发展。.

- EndoQuest Robotics 于 2024 年 4 月在 C 轮融资中获得 4200 万美元,以进一步开发其用于胃肠道介入的柔性腔内机器人系统。.

- Stryker 于 2024 年 6 月完成了对 Artelon 的收购,增强了其与机器人和生物修复手术相关的软组织固定产品组合。.

- Agilis Robotics 在 2023 年末至 2024 年期间为其用于泌尿外科手术的灵活机器人平台筹集了约 1000 万至 1300 万美元的资金。.

全球数字手术技术市场的主要参与者

- Augmedics有限公司.

- Brainlab AG

- Caresyntax 公司

- 中心线生物医学

- DASH 分析

- EchoPixel 公司.

- FundamentalVR

- 美敦力公司

- Mimic Technologies, Inc.

- Novadaq Technologies Inc.

- Osso VR 公司.

- 瑞典外科科学有限公司

- VirtaMed AG

- 其他主要参与者

市场细分概述:

按组件

- 硬件

- 视觉系统

- 外科系统

- 软件

- 服务

按产品类型

- 手术导航与高级可视化

- 手术模拟

- 手术计划

- 外科数据科学

通过技术

- 人工智能和大数据

- 物联网和机器人技术

- 扩展现实(ER:AR/VR/MR)

- 其他的

通过申请

- 普通外科

- 神经外科

- 心血管外科

- 骨科手术

- 泌尿外科手术

- 妇科手术

- 眼科手术

- 其他的

最终用户

- 医院

- 门诊手术中心

- 诊所

- 其他的

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |