市场概况

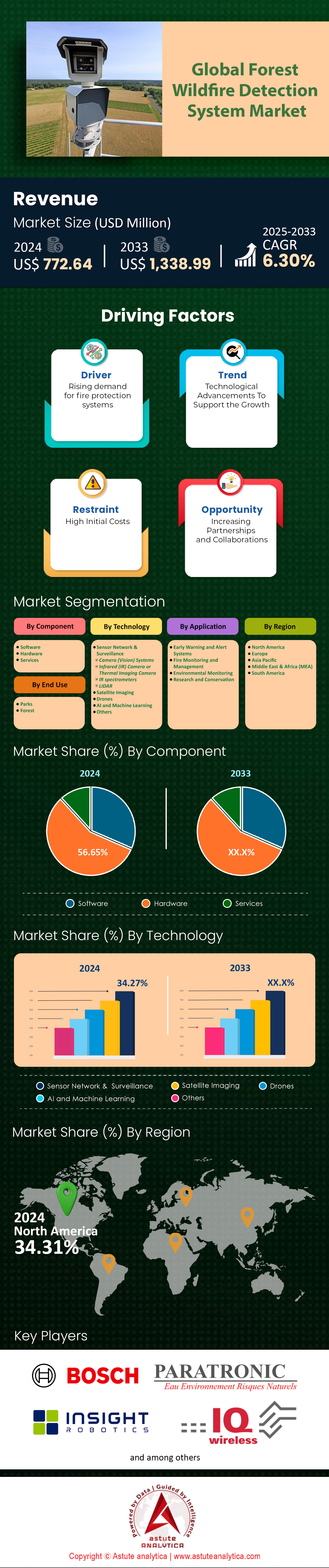

2024 年森林野火探测系统市场价值为 7.7264 亿美元,预计到 2033 年将超过 13.3899 亿美元的市场价值,在 2025 年至 2033 年的预测期内,复合年增长率为 6.30%。.

主要发现

- 从技术角度来看,卫星成像设备将继续在市场上占据主导地位,占其收入的 34.2% 以上。.

- 按组件划分,硬件部分成为关键参与者,预计将贡献全球森林野火探测系统市场 56.6% 以上的收入。.

- 根据最终用途,该细分市场主要分为森林和公园两大类。其中,森林细分市场以超过62.2%的收入贡献率占据市场主导地位。.

- 按应用领域划分,预警和警报系统细分市场占据最大的市场份额,达到 45.38%。.

- 北美仍将是全球市场的主要地区,市场份额超过34%。.

目前,对先进监测技术的需求正大幅且加速增长,这正在重塑森林火灾探测系统市场。这主要是对日益严重的全球野火威胁的直接应对,据估计,每年约有4亿公顷森林受到野火影响。因此,各国政府正在采取果断行动,例如美国政府2025年的预算就拨款16亿美元用于野火管理。如此规模的财政投入清晰有力地表明了市场对高效可靠解决方案日益增长的需求。.

此外,市场需求正受到早期探测带来的切实且已被证实的益处的推动。例如,在火灾发生后一小时内发现并扑灭的成本,仅为六小时后才发现时成本的一小部分。令人瞩目的是,技术进步正使这些系统比以往任何时候都更加普及和高效。到2025年,用于野火探测的卫星数量预计将达到150颗,而先进的人工智能算法现在可以在短短几秒内处理海量数据。物联网的集成也极大地扩展了这些系统的覆盖范围,预计到2025年,将有超过100万个传感器部署在森林中。.

私营部门在推动森林火灾探测系统市场需求增长方面也发挥着重要作用。例如,预计到2025年,由于早期火灾探测,保险公司将节省高达50亿美元的理赔费用,他们甚至开始为安装探测系统的房主提供保费折扣。同样,木材和农业行业也在大力投资这些技术,以保护其宝贵的资产。因此,市场增长是一个多方面的现象,是由环境、经济和社会因素的强有力共同驱动的。.

如需了解更多信息, 请申请免费样品

竞争格局洞察如何影响森林野火探测系统市场

- Insight Robotics 在北美战略性地部署了 500 台新型人工智能热成像摄像机,用于野火探测。

- 到 2025 年, OroraTech的专有卫星星座将扩大到包括 10 颗专用野火探测卫星。

- Dryad Networks 计划在2025年底前,在欧洲森林中部署12万个太阳能气体传感器,这是一项雄心勃勃的计划。

- Pano AI 于 2024 年成功与美国 15 家新的公用事业公司签订合同,以监测其基础设施免受野火威胁。

- Technosylva于 2024 年将其尖端的野火模拟软件与全球 25 个新的消防机构的系统进行了集成。

- Gridware是一家很有前途的初创公司,计划在 2025 年在加利福尼亚州安装 5000 个电网监测传感器,以防止公用事业引发的野火。

- EnviroVision Solutions 于 2024 年为其 1,000 家现有客户升级了软件,使其包含增强的 AI 驱动检测算法。

森林野火探测系统市场两大重要趋势正在创造新的、令人兴奋的市场机遇

一、预测分析与人工智能风险评估的整合: 野火探测的未来无疑在于能否准确预测火灾可能发生的地点和时间。通过将先进的人工智能和机器学习算法与历史火灾数据、当前天气模式和实时传感器数据相结合,企业可以开发出复杂的风险评估模型。这些模型能够为消防机构提供主动的野火管理方法,使其能够预先部署资源并采取预防措施。因此,市场对能够提供动态实时风险地图的平台的需求日益增长,这些地图可用于指导资源分配和疏散计划的制定。

二、开发以社区为中心且价格合理的探测解决方案: 虽然大规模的政府资助探测系统至关重要,但小型社区和私人土地所有者对价格更实惠、更易于使用的解决方案的需求日益增长,且尚未得到满足。开发低成本、易于部署的传感器和摄像头网络,并结合用户友好的移动应用程序,可以赋能当地社区,使其在森林火灾探测系统市场中发挥更积极的作用,保护自身安全。因此,能够提供包含硬件、监控和警报服务的订阅式服务的公司,拥有巨大的市场机遇。这些以社区为中心的解决方案可以有效地补充大型区域系统,并创建一个更全面、更具韧性的森林火灾探测网络。

影响森林野火探测系统市场需求的关键因素

人工智能和机器学习在野火探测中的变革性作用

人工智能 (AI)和机器学习 (ML)的融合是当前市场需求的关键所在。这些技术不再是遥不可及的未来概念,而是现代探测系统不可或缺的重要组成部分。人工智能算法能够实时分析来自卫星、无人机和地面传感器的海量数据,识别出人类难以察觉的复杂模式和异常情况。因此,这项技术显著提升了野火探测的准确性和速度。例如,预计到 2025 年,所有新型野火探测系统中将有 75% 集成人工智能组件。

人工智能的影响在减少误报方面也体现得尤为显著,而误报一直是森林火灾探测系统市场中传统探测系统面临的一大挑战。通过对海量数据集进行人工智能模型训练,可以创建出能够以极高的准确率区分真实威胁和误报的系统。事实上,人工智能的应用已使误报率在2024年降低了35%。这不仅提高了系统的可靠性,也确保了宝贵的消防资源不会被浪费。人工智能和机器学习技术的日益普及,预计到2025年全球投资将达到5亿美元,这清晰地表明了它们在森林火灾探测系统市场中蕴藏的变革潜力。.

卫星技术在全球野火监测中的作用日益增强

卫星技术是目前影响森林火灾探测系统市场需求的另一关键因素。卫星为监测大片偏远森林区域提供了独特且宝贵的视角,而这些区域几乎无法用地面系统覆盖。近年来,卫星技术的进步,特别是热成像和高分辨率相机技术的进步,显著提升了其在火灾探测方面的能力。现代卫星现在能够探测到极小火灾的热信号,而且预计到2025年底,用于火灾探测的在轨卫星数量将达到200颗,届时全球覆盖范围将得到显著提升。.

此外,像OroraTech正在建设的那种专用于野火探测的卫星星座的开发,标志着一项重大进步。这些星座将提供对全球近乎实时的监测,从而能够更快地应对野火。将卫星数据与其他数据源(例如天气模式)相结合,也有助于构建更全面、更精确的野火风险模型。事实上,到2025年,卫星数据将被用于生成覆盖1亿公顷森林的野火风险地图。对卫星技术的日益依赖清楚地表明了其在森林野火探测系统市场中的关键作用。.

细分市场分析

卫星成像技术如同天空中那只永不眨动的眼睛,正在崛起

卫星成像技术以超过34.2%的市场份额巩固了其在森林火灾探测系统市场的领先地位,这主要得益于公共和私人机构对下一代卫星星座的大量投资。例如,美国政府利用其GOES-R系列卫星进行快速探测,并获得了两党基础设施法案提供的2000万美元投资,以提高探测速度和精度。2025年,OroraTech计划发射八颗新卫星,建立首个专门用于追踪野火的星座。同样,加拿大政府与Spire Global和OroraTech签订了一份价值7200万加元的合同,用于其WildFireSat任务,该任务计划于2029年发射。这些先进的系统能够提供追踪火势蔓延所需的关键实时数据。.

除了在轨硬件之外,这项技术的真正威力在于人工智能算法的进步,它显著提升了卫星数据的分析能力,使得探测小至四分之一英亩的火灾成为可能。美国国家海洋和大气管理局(NOAA)的下一代火灾系统(NGFS)现在能够在卫星探测到热信号后短短一分钟内发出警报。此外,基于超过10万张带标签卫星图像对训练的深度学习模型,在识别野火方面达到了92%以上的准确率。森林野火探测系统市场的这项技术融合,使得响应速度更快、更准确。美国政府已拨款50亿美元,将在五年内用于野火科学研究和防灾准备工作。.

- 为了开发新的低成本监测解决方案,NASA 已与 Spire Global 和 OroraTech 等创新型公司签订了合同。.

- 先进的平台现在集成了各种卫星数据类型,包括热红外和光学图像,从而提供全面的视图。.

- 随着美国机构与欧洲公司合作以增强全球火灾探测能力,国际合作日益加强。.

硬件成为地面探测的基础要素

硬件领域正迅速崛起,预计将贡献全球森林火灾探测系统市场超过56.6%的收入,涵盖一系列关键设备,例如地面传感器、人工智能摄像头和无人机。加利福尼亚州就是一个绝佳的例子,该州拥有一个由1060多个人工智能监控摄像头组成的网络,在2024年高效地探测到了77起森林火灾,且均未接到911报警电话。加州的ALERTCalifornia项目利用一个由1100个摄像头组成的综合网络,提供实时数据,有助于快速调配资源并为疏散命令提供信息。.

除了这些视觉系统之外,精密传感器的研发也是硬件占据主导地位的另一关键驱动因素。2024年,约200个先进的“测试版”野火传感器投入使用,进行运行测试。此前,早期版本已收集超过100万小时的现场数据,以完善其人工智能算法。各国政府正在对这类硬件进行大量投资;例如,葡萄牙投资5200万欧元用于购置割灌机和拖拉机等防火设备。此外,美国农业部(USA)正在投资2亿美元,用于58个社区项目,以降低野火风险,其中包括硬件部署。这凸显了在森林野火探测系统市场中,强大的地面基础设施的重要性。.

- 无人机技术发展迅速,自 2023 年夏季以来,配备复杂检测系统的新原型机一直在进行测试。.

- 过去五年,美国林务局用于野火管理的预算增加了 12%,这推动了硬件购置。.

- 公用事业公司和地方政府参与的公私合作正在加速部署大规模摄像头网络。.

森林区域是抵御野火的主要战场

森林火灾探测系统市场中,森林火灾探测占据主导地位,市场份额超过62.20%,这直接源于这些脆弱地区的广袤无垠和地处偏远。全球每年有超过4亿公顷的森林遭受火灾侵袭,因此迫切需要有效的火灾探测系统。仅在2024年的前八个月,美国西部11个州就记录了22,045起森林火灾。如此庞大的火灾区域需要先进且覆盖范围广的探测系统,才能提供及时准确的信息。.

为此,各国政府正投入大量资金专门用于森林保护。美国的“社区野火防御补助计划”将在五年内投资10亿美元,帮助高风险社区保护其周边森林景观。另一方面,葡萄牙计划到2025年将其控制燃烧面积增加一倍以上,达到5000公顷以上,作为一项重要的预防措施。此外,机器学习模型目前能够准确预测74%的300英亩以下野火的最终规模,为资源分配提供关键数据。这种对森林地区的关注是更广泛的森林野火探测系统市场战略的关键组成部分,旨在保护重要的生态系统。.

- 为了鲜明地提醒人们威胁的规模,2024 年德克萨斯州的一场大火——烟屋溪大火——烧毁了超过 1,058,482 英亩的森林和草原。.

- 新型人工智能模型现在可以预测野火的起因,无论是人为因素还是自然因素,准确率超过 87%。.

- 美国联邦政府每年平均花费 30 亿美元用于扑灭野火,这凸显了早期发现野火的经济意义。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

早期预警和警报对于拯救生命和财产至关重要。

预警和警报系统占据了最大的市场份额,高达 45.38%。其主导地位主要源于其能够迅速向公众和应急人员传播信息的关键能力。例如,Watch Duty 应用在 2025 年底前已在美国 22 个州拥有超过 1500 万活跃用户,展现了其广泛的公众接受度。在 2025 年 1 月的重大火灾期间,该应用在短短 48 小时内新增用户高达 140 万,凸显了其在紧急情况下的关键作用。.

技术集成推动了这些系统的广泛应用,使其速度更快、可靠性更高。在俄克拉荷马州,基于卫星的热点警报现在有高达 80% 的概率比当地 911 报警电话更早到达当局。另一项进展是,一项于 2024 年测试的新型协同预警流程,将发布警报和疏散居民的平均时间缩短至 9 分钟,相比之前的 80 分钟流程有了显著改进。在火灾形势严峻的当下,早期预警往往决定着火灾能否得到控制,这些进步至关重要,也巩固了该细分市场在森林火灾探测系统市场的主导地位。.

- 欧盟现已强制要求所有成员国实施现代化的公共预警系统。.

- 成功的平台整合了多种数据源,包括卫星数据、地面传感器数据,甚至用户提交的照片用于验证。.

- 开发工作越来越注重通过设计清晰明了、信息丰富的警报,避免造成不必要的压力,从而减少“通知疲劳”。.

如需了解更多研究详情: 请申请免费样品

区域分析

北美在野火探测市场占据主导地位

北美在森林火灾探测系统市场占据绝对领先地位,占据全球超过41%的市场份额。这一主导地位源于日益严峻的野火威胁所推动的大量投资。美国处于领先地位,预计其市场规模将在2024年达到2.3519亿美元,这得益于联邦政府在2025年为野外火灾管理拨款16亿美元。这一投入正在推动市场快速扩张,预计仅2024年一年,北美地区就将新增1万套系统。.

该地区先进的技术基础设施巩固了其领先地位。其中显著的例子包括ALERTCalifornia网络,该网络拥有超过1100个塔式摄像头;以及推动美国30个州在2025年前采用全州范围的卫星监控系统。加拿大也做出了重大贡献,预计到2024年,其市场规模将达到3577万美元。这种对技术和研发的积极投入确保了北美将继续保持其领先地位。.

亚太地区快速增长的野火探测市场

亚太地区正迅速崛起为森林火灾探测系统市场的高增长区域,预计到2024年市场规模将达到1.714亿美元。人类居住地不断扩张侵占森林,导致森林火灾频发,是推动市场增长的主要因素。为此,澳大利亚等国家正积极推进森林火灾探测系统的应用,目标是在2025年前建成覆盖全国的500座森林火灾探测塔网络。.

对现代化解决方案的重视在各个领域都显而易见。2024年,农业部门安装了2000个新的野火探测传感器,以保护重要的农田。此外,预计到2025年,受监测的商业林地面积将达到1000万公顷。这一发展势头得益于强有力的政策支持,预计到2024年,该地区将有10个国家制定国家野火探测战略,从而推动市场持续扩张。.

欧洲重点关注综合性和跨境野火监测

欧洲是森林火灾探测系统市场的第二大细分市场,尤其注重跨境集成解决方案。2024年,欧洲市场规模预计将达到2.2356亿美元,这体现了欧洲对主动式火灾管理的坚定承诺。欧盟的“地平线欧洲”计划等举措为此提供了强有力的支持,该计划在2024年拨款1亿美元用于森林火灾研究。因此,预计到2025年,将有五个欧洲国家拥有完全集成的监测系统。.

技术应用也获得了显著进展。例如,总部位于德国的Dryad Networks公司计划到2025年底在欧洲森林中部署12万个其创新的太阳能气体传感器。.

重塑森林野火探测系统市场格局的十大战略投资和收购

- Dryad Networks完成B轮融资,筹集2060万美元(预计2024年完成): 这家总部位于柏林的初创公司,为森林提供火灾探测和健康监测解决方案,在B轮融资中筹集了2060万美元。这笔投资将用于扩大其创新传感器网络的部署规模。

- Umgrauemeio 完成 A 轮融资,筹集 375 万美元(预计 2024 年): 这家巴西初创公司开发了一款基于人工智能的野火探测平台,在 A 轮融资中筹集了 375 万美元。这笔资金将用于扩大其在潘塔纳尔湿地和其他地区的业务。

- Technosylva收购Atmospheric Data Solutions(2023年,影响持续至2024年): 领先的野火防治技术供应商Technosylva收购了Atmospheric Data Solutions,旨在增强其预测分析能力。此战略举措是Technosylva遏制日益频繁且破坏性更大的野火灾害的更广泛计划的一部分。

- Pano AI与波特兰通用电气公司达成合作(2024年): 人工智能野火探测领域的领先企业Pano AI与波特兰通用电气公司达成合作,部署其系统以保护该公用事业公司的基础设施。这是Pano AI在2024年与多家公用事业公司建立的新合作关系之一。

- OroraTech与爱达荷州土地管理局合作(2025年): OroraTech已与爱达荷州土地管理局合作,部署一套覆盖全州的基于卫星的野火探测和监测系统。这是美国首个此类系统在全州范围内的部署。

- Kineis与Dryad Networks达成合作(2024年): 法国卫星运营商Kineis与Dryad Networks达成合作,旨在利用先进的气体传感器增强其卫星连接技术。此次合作将使应急服务部门即使在没有地面网络覆盖的地区也能获得近乎实时的警报。

- Google 与地球火灾联盟和 Muon Space 合作(2025 年): Google 与地球火灾联盟和 Muon Space 合作,推出了 FireSat,这是世界上第一个由 50 多颗卫星组成的卫星群,旨在近乎实时地扫描整个地球,寻找野火迹象。

- Indra公司在澳大利亚获得重大合同(2023年签署,2024年实施): 西班牙科技公司Indra获得一份重大合同,将在澳大利亚部署覆盖全国的野火探测网络。该项目将显著提升澳大利亚探测和应对野火的能力。

- 青岛昊海网络技术与无人机制造商达成合作(2023年启动,2024年整合): 中国青岛昊海网络技术公司与一家领先的无人机制造商达成合作,将基于无人机的监控技术整合到其野火探测平台中。这将提供更全面、更动态的野火威胁监测视图。

- 美国农业部投资2亿美元用于社区野火防御项目(2025年): 美国农业部已投资2亿美元,用于全国58个社区野火减灾项目。这笔资金将用于支持新型探测技术和其他预防措施的部署。

全球森林野火探测系统市场的主要参与者

- 罗伯特·博世有限公司

- Dryad Networks GmbH

- 洞察机器人

- IQ FireWatch

- 奥罗拉科技

- 帕拉特隆尼克

- 熏制

- 其他主要参与者

市场细分概述:

通过技术

- 传感器网络与监控

- 相机(视觉)系统

- 红外(IR)摄像机或热成像摄像机

- 红外光谱仪

- 激光雷达

- 卫星成像

- 无人机

- 人工智能和机器学习

- 其他的

按最终用途

- 公园

- 森林

按组件

- 软件

- 硬件

- 服务

通过申请

- 预警和警报系统

- 火灾监测与管理

- 环境监测

- 研究与保护

按地区

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 英国.

- 德国

- 法国

- 西班牙

- 波兰

- 比利时

- 芬兰

- 荷兰

- 葡萄牙

- 瑞典

- 瑞士

- 欧洲其他地区

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 东盟

- 韩国

- 亚太其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 摩洛哥

- 中东和非洲其他地区

- 南美洲

- 巴西

- 阿根廷

- 哥伦比亚

- 智利

- 秘鲁

- 南美洲其他地区

报告范围

| 报告属性 | 细节 |

|---|---|

| 2024年市场规模价值 | 7.7264亿美元 |

| 预计2033年收入 | 13.3899亿美元 |

| 历史数据 | 2020-2023 |

| 基准年 | 2024 |

| 预测期 | 2025-2033 |

| 单元 | 价值(百万美元) |

| 复合年增长率 | 6.30% |

| 涵盖的领域 | 按技术、最终用途、组件、应用、地区 |

| 主要公司 | 罗伯特·博世有限公司、Dryad Networks有限公司、Insight Robotics、IQ FireWatch、Orora Technologies、Paratronic、SmokeD、其他知名厂商 |

| 定制范围 | 根据您的喜好获取定制报告。 欢迎提出定制需求 |

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |