市场概况

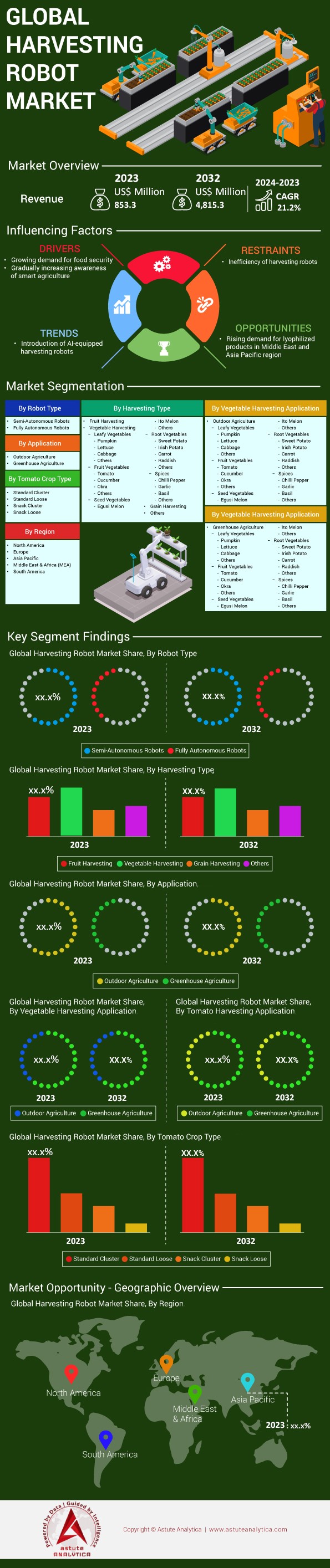

2023 年收割机器人市场价值为 8.533 亿美元,预计到 2032 年将达到 48.153 亿美元,在 2024 年至 2032 年的预测期内,复合年增长率为 21.2%。.

近年来,随着全球人口增长和农业问题日益严峻,加强粮食安全的需求也日益迫切,因此,收割机器人市场的重要性日益凸显。预计到2050年,全球人口将增加25亿,这将进一步加剧农业系统的压力。与此同时,农业劳动力短缺造成了巨大的损失,每年因劳动力不足而产生的粮食废料约达3000万吨。这些挑战表明,需要使用智能农业机器人(例如收割机器人)来维持粮食产量。.

近年来,收割机器人技术的进步展现了该领域取得的显著进展。例如,剑桥大学研发的蔬菜采摘机器人据报道工作时间比普通人不间断工作的时间更长,因此具有更强的耐力和更高的效率。此外,欧盟在2023年为智慧农业项目拨款超过1亿美元,其中相当一部分资金用于机器人技术的研究和应用。收割机器人市场的发展趋势正在蔓延,日本和美国也在增加对田间自动化的投入。事实上,随着这项技术在实践中变得越来越可行和成功,日本的机器人农业设备国内销售额增长了15%。.

智慧农业的普及应用,通过物联网、传感器、机器人和无人机等技术的广泛应用,极大地改变了农业格局。2023年,全球智慧农业市场总值达到200亿美元,这充分体现了其应用的日益增长。无人机在农业领域的应用,有助于更好地监测作物生长,提高资源利用效率。尽管全球无人机销量已超过百万台,但仍进一步推动了收割机器人市场的增长。此外,精准农业的出现,使得农药和化肥的使用量减少,每年可为农业节省超过10亿美元的成本。食品溯源和工作流程的改进,使我们得出结论:收割机器人和其他相关技术并非遥不可及的未来,而是农业变革中不可或缺的一部分,能够显著提高农业效率,增强其可持续发展能力。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:劳动力短缺加剧以及全球对自动化农业解决方案的需求

全球食品市场面临劳动力极度短缺的困境,因此,将自动化技术(例如机器人收割系统)应用于收割环节显得尤为重要。美国农业部(USDA)的数据显示,美国农场机器人收割行业的雇佣工人数量持续下滑,2016年约有100万名农场工人,较往年有所下降。日本的情况也类似,从事农场机器人收割工作的工人平均年龄已超过67岁,农业从业人员数量从2005年的220万锐减至2018年的约170万。同样,西班牙和意大利仅在过去十年就损失了数万名季节性农业工人。.

发展中国家的形势同样严峻。中国国家统计局报告称,2015年至2020年间,由于大量人口向城市迁移,中国农村劳动力减少了约2300万人。澳大利亚全国农民联合会估计,该国农业工人数量比填补农业岗位空缺所需的数量少了2.6万人,尤其是在农业旺季。新冠疫情加剧了劳动力短缺问题。例如,加拿大2020年农业工人缺口超过8000人,导致大量农作物减产。国际劳工组织的数据显示,2019年至2020年期间,农业就业机会平均每年减少约1600万人。此外,在英国,农民联盟在一项关于收割机器人的调查中指出,2019年约有50%的农场面临劳动力短缺问题。.

根据加州大学戴维斯分校的报告,加利福尼亚州收割机器人市场劳动力短缺导致农作物无法收割,每年造成约31亿美元的收入损失。欧盟通过“地平线2020”计划,拨款超过8000万欧元,支持农业机器人技术的发展。2019年,约翰迪尔等公司在机器人领域的收购投入了约3亿美元或更多。据日本农林水产省统计,2019年日本收割机器人市场销量增长至2500台。此外,据报道,到2020年,以色列将拥有超过600家农业科技初创企业,其中大多数专注于自动化以解决劳动力短缺问题。.

趋势:物联网设备在收割作业中用于实时数据采集的集成

物联网 (IoT) 设备在农业收割中的应用日益广泛,这将通过提高效率和生产力来提升农业部门的价值。据估计,到 2023 年,全球农业物联网市场规模将达到 112 亿美元。预计到 2023 年底,全球农业领域将使用超过 8500 万台物联网设备,例如传感器、无人机和智能灌溉系统。美国农业部报告称,2019 年美国有超过 1000 个农场使用物联网土壤传感器进行土壤湿度管理。此外,澳大利亚统计局的数据显示,到 2020 年,澳大利亚使用物联网技术的农场数量将达到 49000 个。.

此外,收割机器人市场的主要参与者正在将物联网技术嵌入到他们的设备中。例如,约翰迪尔公司在全球超过20万台机器上连接了物联网设备,以提升性能,物联网是其正在使用的技术之一。此外,到2020年,荷兰约有1500个温室使用了自动化的物联网系统来维持气候条件,每年价值约20亿欧元。另外,据中国农业部统计,2019年超过1万个农场采用了物联网技术。此外,到2020年,知名农业无人机公司DroneDeploy已使用物联网无人机绘制了超过4000万英亩农田的地图。.

得益于物联网实时数据采集能力,采摘机器人也在采摘技术的应用方面发生变革。Harvest CROO Robotics 等公司开发了搭载物联网技术的机器人,用于辅助判断水果是否成熟,从而实现每天最多 8 英亩的采摘作业。2020 年,英国 Small Robot Company 部署了 50 台物联网机器人用于除草,覆盖面积达 2500 公顷。精准农业研究所的研究表明,物联网技术的应用使得精准农业成为可能,平均每英亩可降低 15 美元的投入成本。.

挑战:高昂的初始投资成本阻碍了机器人技术的广泛应用

尽管机器人应用潜力巨大,但收割机器人市场面临着高昂价格的严峻挑战。例如,一台收割机器人的平均价格超过25万美元,这对众多农民来说无疑是一笔沉重的负担。对于占全国89%的中小规模农场(与美国农业部的数据相符)而言,这更是难上加难。2019年,全国农民联盟发布的一份报告指出,由于成本等原因,只有不到10%的农民正在使用或计划使用机器人技术。

欧洲的收割机器人市场情况大致相同。据农业组织估计,欧洲约有1000万个农场采用机器人收割,但只有一小部分农场引进了机器人,这主要是由于资金短缺。与此同时,在澳大利亚,根据农场规模的不同,建立一套机器人挤奶系统大约需要花费50万澳元。考虑到澳大利亚农业和资源局的数据显示,2020年澳大利亚农场的平均收入约为19.08万澳元,这笔费用显得相当惊人。更不用说每年还需要额外支付2万美元的运营和维护费用,这些都足以阻碍农民采用此类技术。.

银行认为,投资农业机器人领域风险巨大,因此不愿提供贷款。荷兰合作银行的数据显示,2023年,全球用于推动农业技术进步(例如机器人技术)的农业贷款比例仅为2%。尽管收割机器人市场的部分地区获得了政府资助和补贴,但这些资金通常不足以惠及所有人。2023年,欧盟共同农业政策拨款4000万欧元用于精准农业,但仅惠及不到1%的欧洲农民。在印度等发展中国家,典型的农场规模为1.08公顷,然而,购置机器人设备需要大量资金,这给农业发展带来了挑战。.

细分市场分析

按机器人类型

2023年,收割机器人市场显著增长,其中半自主机器人以59.8%的市场份额遥遥领先。这类机器人之所以成为最受欢迎的类型,是因为它们既能实现自动化,又能在某些任务中保留人工监督。与通常价格昂贵且仅在结构化环境中才能有效工作的全自主机器人不同,半自主机器人通过引入人类的决策能力,在机器人执行工作的同时进行辅助操作,从而提供了一种更实用的替代方案。正是由于这种结合,它们能够处理各种作物,适应农场的各种条件,从而满足多种农业需求。推动其增长的重要因素包括传感器技术的进步、新型机器学习算法以及物联网辅助技术的应用,这些技术能够自动提高机器人在执行水果采摘、修剪甚至除草等任务时的精准度和可靠性。此外,对环保农业实践的日益重视意味着对高效省力技术的需求不断增长,从而进一步扩大了半自主机器人的市场覆盖范围。.

在收割机器人市场,半自主机器人在农业领域的应用日益广泛。亚太地区已成为重要的采用者,这清晰地表明了该地区技术发展的加速以及对集约化农业的巨大需求。欧洲和北美紧随其后,凸显了它们在农业转型升级方面所做的努力。值得注意的是,这些机器人的市场发展迅猛,Agrobot、Harvest CROO Robotics 和 FFRobotics 等公司凭借创新理念引领着行业发展。Agrobot 的 Bug Vacuum 和 FFRobotics 的机械手便是绝佳的例证,它们能够采摘娇嫩的农作物,并拥有更高的精准度,从而最大限度地减少浪费。另一方面,这些机器人已使农业领域减少了 2 万名工人的需求,这表明它们有助于解决该行业的劳动力短缺问题。随着技术的不断进步,半自主机器人的应用范围也将不断扩大,这将有助于它们在收割机器人领域占据更有利的地位。.

通过申请

就应用领域而言,户外领域以超过57.2%的收入份额主导着全球收割机器人市场。与温室种植相比,户外种植中收割机器人的应用更为广泛,这主要是因为户外种植面积巨大,需要耕作自动化来有效管理和覆盖更大面积的土地。2023年,全球约有2000万英亩土地借助机器人进行耕作,这表明户外环境中对自主系统的需求日益增长。此外,户外农场种植的作物种类更加多样化,需要不同的机器人系统来适应不同的作物品种和不同的生长条件。而且,户外环境本身也存在一些挑战,例如地形崎岖或天气条件恶劣,这些都加速了功能强大且灵活的机器人系统的发展。.

与温室等遮蔽环境不同,室外采摘领域由于覆盖面积相对较小,在采摘机器人市场推广方面面临诸多限制。据估计,全球温室面积约为50万英亩,这意味着大片区域无需任何自动化设备。然而,对精准可控环境日益增长的需求确实催生了对机器人的需求,但远不及室外采摘领域。.

根据Astute Analytica发布的收割机器人市场报告,2023年户外收割机器人及相关设备的投资总额将达到30亿美元,而温室技术方面的投资仅为5亿美元。此外,北美和欧洲等主要农业地区的监管政策和支持体系也强调了户外机器人技术的发展。这体现在这些地区政府支持的1200项旨在推广户外机器人农业的举措中。2023年,全球有150万农民声称使用农业机器人,这意味着其中70%的国内应用是在户外进行的,这进一步凸显了大型农场自动化发展的巨大需求和必要性。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

亚太地区在收割机器人市场的制造和消费方面仍然占据主导地位。2023年,亚太地区的机器人技术市场规模接近437亿美元,这表明该地区对自动化技术,尤其是农业领域的投资相当可观。当年,该地区新增工业机器人约403,727台,约占全球553,052台机器人总装机量的73%。如此大规模的应用进一步凸显了该地区致力于部署尖端技术以提高农业效率和产量的决心。中国、印度和日本是农业经济规模庞大的发展中国家,预计这些国家推广收割机器人将有助于提高粮食安全和农业效率。预计到2032年,由于亚太地区技术的快速发展和精准农业的广泛应用,全球收割机器人市场规模将增长至42.18亿美元。.

欧洲收割机器人市场正迅速崛起,预计未来几年将以显著的速度增长。该地区在自动化方面也取得了令人瞩目的成绩。2023年,欧洲工业机器人销量占全球总量的15%,达到82,957台。据悉,到2024年底,欧洲农业机器人市场规模预计将达到惊人的59.9427亿美元。德国、荷兰和法国等国在收割机器人的应用方面处于领先地位,因为它们拥有必要的技术资源和强大的农业产业。全球工业机器人市场预计也将持续增长,到2029年将达到356.8亿美元,欧洲将为此做出巨大贡献。欧洲对有机和可持续农业的倡导有望推动对收割机器人的需求,因为收割机器人可以为这种环境可持续的农业实践提供解决方案。.

欧洲收割机器人市场拥有众多主要参与者,他们积极推动着行业的发展和增长。各公司致力于开发针对欧洲农业特点量身定制的先进机器人解决方案。政府举措同样至关重要,相关政策和项目旨在通过自动化提高生产力并减少人力投入。例如,欧盟委员会资助了旨在鼓励应用包括机器人技术在内的数字农业技术的项目,以期实现农业生态系统的现代化。.

收割机器人市场的主要参与者

- 农机器人

- Dogtooth Technologies Limited

- FFRobotics

- 绿色机器人机械有限公司.

- 收割自动化

- 收获克鲁

- 其他主要参与者

番茄收割机公司

- CERESCON BV.

- 松下

- Energid Technologies Corporation

- 四位种植者

- 元运动

- Root Al, Inc.

- Tortuga Agriculture Technologies, Inc.

- Appharvest

- 稻穗株式会社.

- 电装设计

- 希赫姆

- Certhon 收割机器人

- 广场

- 其他主要参与者

市场细分概述:

按机器人类型

- 半自主机器人

- 全自动机器人

按收获类型

- 水果采摘

- 蔬菜采收

- 绿叶蔬菜

- 南瓜

- 莴苣

- 卷心菜

- 其他的

- 绿叶蔬菜

- 水果蔬菜

- 番茄

- 黄瓜

- 秋葵

- 其他的

- 种子蔬菜

- 埃古西甜瓜

- 伊藤蜜瓜

- 其他的

- 根茎类蔬菜

- 甘薯

- 爱尔兰土豆

- 胡萝卜

- 萝卜

- 其他的

- 香料

- 辣椒

- 蒜

- 罗勒

- 其他的

- 粮食收割

- 其他的

通过申请

- 户外农业

- 温室农业

通过蔬菜收获应用

- 户外农业

- 绿叶蔬菜

- 南瓜

- 莴苣

- 卷心菜

- 其他的

- 绿叶蔬菜

- 水果蔬菜

- 番茄

- 黄瓜

- 秋葵

- 其他的

- 种子蔬菜

- 埃古西梅洛

- 伊藤蜜瓜

- 其他的

- 根茎类蔬菜

- 甘薯

- 爱尔兰土豆

- 胡萝卜

- 萝卜

- 其他的

- 香料

- 辣椒

- 蒜

- 罗勒

- 其他的

- 温室农业

- 绿叶蔬菜

- 南瓜

- 莴苣

- 卷心菜

- 其他的

- 水果蔬菜

- 番茄

- 黄瓜

- 秋葵

- 其他的

- 种子蔬菜

- 埃古西甜瓜

- 伊藤蜜瓜

- 其他的

- 根茎类蔬菜

- 甘薯

- 爱尔兰土豆

- 胡萝卜

- 萝卜

- 其他的

- 香料

- 辣椒

- 蒜

- 罗勒

- 其他的

按地区划分:

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 韩国

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 阿联酋

- 沙特阿拉伯

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

报告范围

| 报告属性 | 细节 |

|---|---|

| 2023年市场规模价值 | 8.533亿美元 |

| 预计2032年收入 | 48.153亿美元 |

| 历史数据 | 2019-2022 |

| 基准年 | 2023 |

| 预测期 | 2024-2032 |

| 单元 | 价值(百万美元) |

| 复合年增长率 | 21.2% |

| 涵盖的领域 | 按机器人类型、收割类型、应用、蔬菜收割应用和区域划分 |

| 主要公司 | Agrobot、Dogtooth Technologies Limited、FFRobotics、Green Robot Machinery Pvt. Ltd.、Harvest Automation、HARVEST CROO 以及其他主要参与者 |

| 定制范围 | 根据您的喜好获取定制报告。 欢迎提出定制需求 |

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |