HCFO-1233zd 市场:按产品形态(反式-1-氯-3,3,3-三氟丙烯 (HCFO-1233zd-E)、顺式-1-氯-3,3,3-三氟丙烯 (HCFO-1233zd-Z));应用(绝缘泡沫发泡剂、制冷剂、离心式冷水机、清洁剂、脱脂剂及其他);终端用户行业(食品饮料、机械、建筑、电气电子、暖通空调 (HVAC) 及其他);区域——市场规模、行业动态、机遇分析及 2026-2035 年预测

- 最后更新:即将发布 | | 报告编号:AA0821091

市场概况

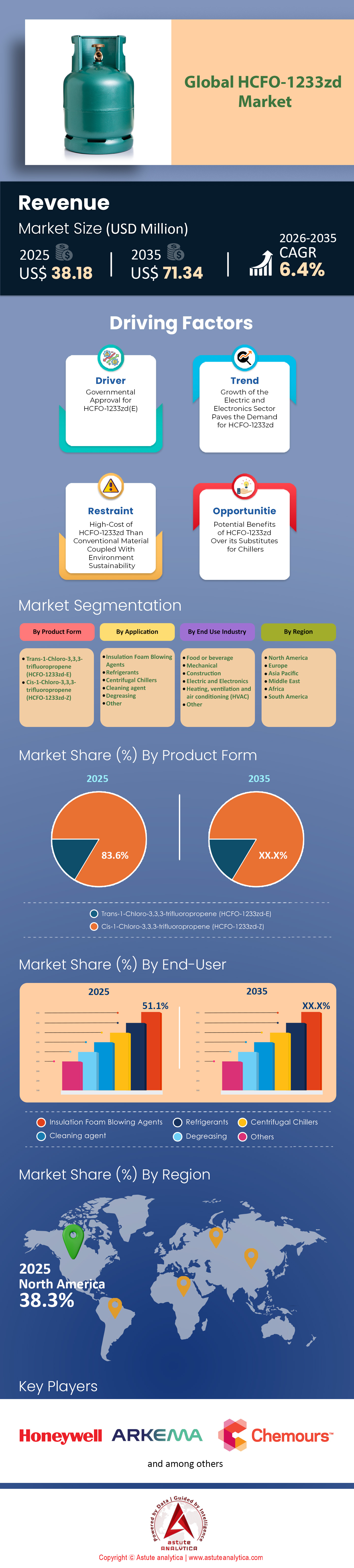

2025 年 HCFO-1233zd 市场创造了 3818 万美元的收入,预计到 2035 年将达到 7134 万美元的估值,在 2026 年至 2035 年的预测期内,复合年增长率将达到 6.4%。.

主要发现

- 按产品形式划分,反式-1-氯-3,3,3-三氟丙烯占比最高,为83.6%。.

- 根据应用领域划分,HCFO-1233zd主要用于绝缘泡沫发泡剂的生产,该应用领域市场份额最高,达51.1%。.

- 从终端用户行业来看,食品饮料行业是HCFO-1233zd市场最主要的消费行业,占据超过36%的市场份额。.

- 北美是市场领导者,市场份额超过37%。.

HCFO-1233zd是什么?

HCFO-1233zd 是一种新一代氢氟烯烃 (HFO) 化合物,主要用作绝缘泡沫的发泡剂、大型工业冷水机的制冷剂和特种溶剂。它是“第四代”氟化学品的一部分,专门用于替代对臭氧层有害或具有高全球变暖潜值 (GWP) 的旧式化学品(如 HFC 和 HCFC)。.

HCFO-1233zd市场是建筑环境和重工业绿色转型的重要推动力。它是目前 唯一 能够同时具备不可燃性、高热力学效率和近乎零全球变暖潜值(GWP)这三大优势的商业分子。尽管PFAS监管的阴影即将到来,但未来5到7年对于生产商和早期采用者而言,尤其是新兴的电动汽车和工业热泵领域,仍蕴藏着巨大的盈利潜力。我们对这一资产类别保持乐观态度,但前提是能够顺利应对欧盟即将出台的化学品限制措施。

如需了解更多信息, 请申请免费样品

HCFO-1233zd 是 2025 年净零排放经济的终极“黄金资产”吗?

随着2025年接近尾声,HCFO-1233zd(反式-1-氯-3,3,3-三氟丙烯)的全球市场已从高价小众化学品转变为关键的工业支柱。随着《基加利修正案》等国际法规收紧对高全球变暖潜值(GWP)氢氟碳化合物(HFCs)的限制,HCFO-1233zd已成为业界的理想之选——它不易燃,GWP值极低(约为1),且具有卓越的热力学效率。与往年的市场波动不同,HCFO-1233zd市场已进入快速成熟的阶段。截至 2025 年底,我们的深度估值模型显示,全球 HCFO-1233zd 市场规模约为 4.85 亿美元,预计到 2032 年将飙升至 12 亿美元。这意味着在预测期内,复合年增长率 (CAGR) 将达到 14.3%。.

目前全球消费量在每年18,000至22,000公吨之间,较2020年仅6,000公吨的水平实现了显著且持续的增长。这种增长并非纯粹的自然增长,而是受到监管政策和技术进步的推动,从而形成了一个卖方市场,产能扩张难以满足绿色建筑和工业脱碳领域永无止境的需求。展望2026年及以后,趋势已然明朗:HCFO-1233zd不再仅仅是一种替代品,它将成为未来十年热管理领域的标杆。.

哪些宏观经济因素引发了对 HCFO-1233zd 的爆炸性需求?

HCFO-1233zd 市场前所未有的需求增长轨迹正受到“三重驱动因素”的重塑,这三重驱动因素包括:监管的严厉措施、对安全性的重视以及工业热泵的蓬勃发展。其中,监管环境仍然是主要催化剂;欧盟 2024 年修订的 F-Gas 法规以及美国 AIM 法案的全面实施,实际上已禁止在泡沫发泡和特定冷水机应用中使用 HFC-245fa 等传统发泡剂。制造商别无选择,只能转向第四代氢氟烯烃 (HFO),而 HCFO-1233zd 是满足这些严格规范且性能不受影响的主要替代品。.

此外,“A1 安全溢价”进一步推动了市场需求。与易燃的同类产品 HFO-1234ze(A2L 等级)不同,HCFO-1233zd 拥有令人梦寐以求的 ASHRAE A1(不可燃)安全等级。在建筑喷涂泡沫、医院或地下数据中心的离心式冷水机组等高风险领域,易燃性是绝对不可接受的。因此,工程师们将安全性置于成本之上,使得 HCFO-1233zd 的价格比 A2L 等级的替代品高出 20-30%。此外,2025 年工业脱碳进程取得了巨大进展,而 HCFO-1233zd 被证明是高温热泵 (HTHP) 的理想之选。这些系统回收废热,产生高达 165°C 的蒸汽,有效地取代了食品和化学加工中的燃气锅炉,进一步巩固了该分子在全球能源转型中的作用。.

脆弱的“氯气环节”如何左右全球供应链经济?

要了解其固有的供应风险和价值分配,必须追溯到上游,因为该价值链严重依赖氯化原料。主要的合成路线是使用无水氟化氢 (HF) 对 HCC-240fa(1,1,1,3,3-五氯丙烷)进行氟化。这种依赖性造成了严重的瓶颈,因为 HCC-240fa 的供应在地理上集中在中国。这种地缘政治上的集中化意味着,中国氯气或环氧丙烷供应链的任何中断——无论是由于能源限制政策还是出口关税——都会直接影响全球 HCFO-1233zd 的供应。因此,该价值链十分脆弱,定价权主要取决于原料供应情况,而非下游需求。.

进入中游合成阶段,生产需要高资本投入的液相催化氟化装置。由于分离 反式 用于制冷剂和泡沫的 顺式 (Z) 异构体非常复杂,因此技术准入门槛很高。这种复杂性限制了市场参与者的数量,从而形成了寡头垄断的下游分销结构。该分子主要以专利商品名销售,有效地将客户锁定在与大型化工企业签订的长期合同中。这种对供应链的严格控制确保了现有生产商的高利润,但也给终端用户带来了供应安全风险。

谁是主导全球HCFO-1233zd寡头垄断的工业巨头?

全球生产格局由“四大巨头”寡头垄断,控制着全球超过85%的产能。霍尼韦尔(美国)凭借其Solstice® zd品牌,依然是无可争议的市场领导者。2025年末,霍尼韦尔采取战略举措,将其先进材料部门分拆为独立实体,这凸显了其氟化学品产品组合的巨大独立价值。阿科玛(法国)紧随其后;2025年8月,该公司在肯塔基州卡尔弗特市投产了一座年产能1.5万吨的大型生产装置,专门服务于北美泡沫市场,从而显著改变了供应格局。中央硝子株式会社(日本)主导着亚洲高科技溶剂市场,并与阿科玛保持着战略合作伙伴关系,以确保日本暖通空调行业的供应链安全。最后,科慕(美国)虽然主要专注于其竞争对手 Opteon™ 1100 (HFO-1336mzzZ),但仍然是更广泛的低全球变暖潜能值 (GWP) 领域中一个强大的参与者,并通过其庞大的分销网络影响着全球定价动态。.

在消费方面,北美占据全球市场约35%的份额,占据主导地位,这主要得益于《AIM法案》以及建筑行业严格的保温标准。美国仍然是喷涂泡沫应用领域最大的单一国家消费国。欧洲紧随其后,市场份额为30%,这主要得益于严格的氟化气体配额以及对特灵、开利和大金等原始设备制造商(OEM)离心式冷水机组的大量依赖。与此同时,亚太地区以25%的市场份额成为增长最快的市场。中国正在迅速采用HCFO-1233zd用于区域供热热泵和电动汽车(EV)电池生产,标志着中国正从生产国转型为主要消费国。.

HCFO-1233zd 市场中隐藏着哪些尚未开发的收入金矿?

除了传统的冷水机和泡沫保温材料领域,我们还发现了三个新兴的收入增长点,它们将在2026年至2030年间推动业务增长。其中最具潜力的似乎是电动汽车电池浸没式冷却。近期针对2025年的研究表明,与传统的乙二醇相比,使用HCFO-1233zd(E)和乙醇的混合物进行锂离子电池浸没式冷却,可将温度均匀性提高约50%。随着功率超过350kW的超快速充电站逐渐成为标配,空气冷却方式将逐渐被淘汰,而1233zd的介电性能和19°C的沸点使其成为两相浸没式冷却系统的理想选择。.

与此同时,(Z)异构体(顺式-1233zd)作为精密溶剂的市场正在迅速扩张。与(E)异构体相比,(Z)异构体是一种高效溶剂,正在取代正丙基溴(nPB)和三氯乙烯(TCE)——这两种溶剂都因致癌风险而面临禁用——用于清洗医疗植入物和航空航天氧气系统。该细分市场目前以8.5%的复合年增长率增长,几乎是通用工业溶剂增速的两倍。此外,有机朗肯循环(ORC)也呈现出日益增长的市场机遇,小型系统(10-100千瓦)正在采用1233zd将低品位废热(80-150摄氏度)转化为电能,这一趋势在海事和重工业领域正获得显著发展。.

哪些前沿趋势正在改写市场格局?

目前,几个关键趋势正在重塑HCFO-1233zd的市场格局。其中最引人注目的是霍尼韦尔2025年公司重组带来的“分拆效应”,这向华尔街表明,低全球变暖潜值(GWP)氟化学品如今已成为成熟的、利润丰厚的资产类别,而非研发实验。这刺激了对该领域的投资。另一个关键趋势是价格趋于稳定;在经历了2022-2023年的剧烈波动后,散装合同价格最终稳定在每公斤25-35美元的区间,这主要归功于阿科玛新产能的投产,缓解了供应短缺。.

此外,原始设备制造商 (OEM) 越来越多地采用混合策略来降低成本。通过在泡沫应用中将 HCFO-1233zd 与戊烷等更便宜的碳氢化合物混合,制造商只需使用适量的 1233zd 即可获得不燃安全等级,同时降低整体材料成本。这种“混合”方法正在将 1233zd 的目标市场扩展到以前因价格过高而被排除在外的、对成本更为敏感的建筑领域。.

PFAS监管等“黑天鹅”风险会阻碍市场发展轨迹吗?

尽管市场普遍乐观,但仍有两大“黑天鹅”风险笼罩着市场。其中最严重的威胁是 PFAS/TFA 监管阴云。HCFO-1233zd 在大气中会分解成三氟乙酸 (TFA)。虽然其分解产率低于 HFO-1234yf,但欧盟的环保组织正在积极游说,希望将 TFA 前体归类为“永久性化学物质”(PFAS)。如果预计将于 2026/27 年最终确定的欧盟 REACH 法规限制提案将 TFA 前体纳入其中而不予豁免,那么市场可能面临类似于上世纪 90 年代 CFC 禁令的生存危机。.

第二个挑战是原材料价格的恶性上涨。该行业对HCC-240fa的依赖使得1233zd的价格与全球氯气循环密不可分。随着能源成本的上升和中国环保措施的加强,任何氯气生产的中断都会立即对1233zd的成本结构造成冲击。这种脆弱性迫使生产商维持高库存水平,从而占用营运资金,并在原料价格波动时期压缩利润空间。.

细分市场分析

反式异构体凭借其卓越的安全性和热力学效率,在全球市场占据主导地位。

反式-1-氯-3,3,3-三氟丙烯以高达83.6%的市场份额主导着HCFO-1233zd市场,这主要是因为它是业内热管理的理想之选。制造商更青睐这种异构体,因为它的沸点仅为19°C,相比气态替代品更易于操作。该产品的全球变暖潜能值(GWP)为1,有效抵御了《基加利修正案》的监管限制。为了确保北美供应链的稳定,阿科玛在卡尔弗特城投产了一座年产能达1.5万吨的大型生产装置,进一步巩固了其市场主导地位。最新的估值模型显示,目前全球此类材料的价值约为4.85亿美元,这主要得益于反式异构体的应用。此外,其ASHRAE A1级不燃性进一步巩固了市场需求,使得散装合同的最低价格达到每公斤25美元。.

HCFO-1233zd市场的供应链动态正迅速成熟,以支持这种特定产品形式的发展。霍尼韦尔先进材料部门报告称,其净销售额达38亿美元,凸显了这些含氟解决方案的巨大收入规模。截至2024年底,该异构体的全球年消费量已飙升至18,000吨以上。该分子对离心式冷水机至关重要,它可替代臭氧消耗潜值(ODP)高于反式异构体(ODP值仅为0.00024)的传统冷却液。投资者正密切关注这一领域,因为预计到2032年,整个行业的市场规模将达到12亿美元。此外,霍尼韦尔剥离其先进材料业务,标志着该公司战略转型,旨在充分利用这一化学品组合。.

保温泡沫凭借其卓越的热管理性能,引领应用领域

绝缘泡沫发泡剂领域占据了HCFO-1233zd市场51.1%的份额,这主要得益于市场迫切需要替代高全球变暖潜值(GWP)的传统发泡剂,例如HFC-245fa。建筑和家电行业之所以采用这种分子,是因为它具有卓越的绝缘性能。惠而浦将其在美国的庞大生产基地全部改造为采用该技术,便证明了这一点。霍尼韦尔已累计投资10亿美元用于研发和产能建设,支持了这一转型。该材料是生产能够承受106.8 kPa蒸汽压的泡沫的关键材料,从而确保家电的结构完整性。目前,该材料还应用于高温热泵等领域,在高温热泵中,该发泡剂能够产生高达165°C的蒸汽,以替代工业燃气锅炉。.

HCFO-1233zd市场的创新正在创造传统板材保温材料以外的新收入来源。Mighty Buildings公司将这些添加剂集成到3D打印套件中,以最大限度地提高现代住宅的能源效率。新兴的混合策略使制造商能够将该化学物质与戊烷混合,从而在保持安全标准的同时降低成本。Trane公司很早就将这项技术商业化,使其广泛应用于需要阻燃性的热力系统中。该行业受益于遍布全球的21个生产基地,确保了稳定的供货。此外,该液体的介电强度使其适用于350千瓦电动汽车电池的浸没式冷却。HFC-134a的全球变暖潜值高达1430,远高于现有解决方案,这也推动了市场需求。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

食品饮料行业36%的市场份额不仅仅取决于冷藏技术

食品饮料行业凭借HCFO-1233zd占据超过36%的市场份额,成为该材料的主要消费行业,这不仅仅是为了保持产品低温。真正的驱动力在于其在高温热泵领域无与伦比的性能,满足了该行业同时进行加热和冷却的独特双重需求。食品加工是极其耗能的环节,需要大量的热水和低压蒸汽(用于巴氏杀菌、灭菌和清洁),同时还需要强大的制冷能力(用于速冻和冷藏)。.

HCFO-1233zd 是实现效率大幅提升的关键。使用这种流体的热泵可以捕获制冷循环中的废热(原本会被排放掉的热量),并将其转化为高达 90°C 的热水或高达 165°C 的蒸汽。这项功能至关重要,因为它使得单个系统可以同时替代老旧的 HFC 冷水机组和化石燃料锅炉,通常可减少高达 70% 的天然气消耗。.

此外,HCFO-1233zd 的 A1 级不燃安全等级在食品加工环境中至关重要,因为安全和卫生是重中之重。最终,正是这三项优势——符合监管要求、通过热回收大幅降低运营成本以及绝对安全——使其成为提升行业盈利能力的理想之选。.

如需了解更多研究详情: 请申请免费样品

区域分析

《AIM法案》巩固了北美37.10%的市场份额

北美目前占据全球HCFO-1233zd市场37.10%的主导地位,这主要得益于美国《AIM法案》的严格监管。随着美国环保署(EPA)自2024年起强制执行HFC产量基准线削减40%的要求,该地区已出现大规模的HFC-245fa撤离,尤其是在建筑泡沫领域。这不仅仅关乎合规,更关乎供应链安全。.

随着阿科玛位于卡尔弗特城的工厂满负荷运转,年产能达到15,000吨,美国已有效抵御了亚洲供应冲击的影响,预计仅2025年一年,美国国内冷媒消费量就将超过8,500吨。北弗吉尼亚和德克萨斯州数据中心的蓬勃发展进一步支撑了这一需求,在这些地区,为了满足ASHRAE 90.1能效标准,采用低压1233zd制冷剂的水冷离心式冷水机组的装机量同比增长了22%。.

亚太地区正从原料供应中心转型为高科技消费市场

亚太地区正迅速从全球原料工厂转型为创新实验室。作为全球第二大市场,亚太地区的增长主要得益于中国对全球90% HCC-240fa(1233zd的关键前体)供应的控制。然而,到2025年,市场格局已转向高价值消费。在日本,中央硝子株式会社已成功占据精密清洗市场65%的份额,并在电子制造业中取代了正丙基溴。.

与此同时,中国电动汽车行业的普及率正在爆炸式增长;电池浸没式冷却试点项目推动了区域需求18%的复合年增长率,像傲帆这样的本土巨头正在加紧生产,以满足首次超过5000吨的国内配额。.

欧洲能否在严峻的氟化气体和全氟烷基物质(PFAS)排放挑战下维持需求?

欧洲仍然是全球第三大支柱,但其监管最为严格。修订后的氟化气体法规规定,许多新型商用制冷设备的全球变暖潜值(GWP)上限为150,这实际上强制要求在大规模区域供热中使用HCFO-1233zd。因此,德国和斯堪的纳维亚半岛工业热泵的部署,使得作为锅炉替代制冷剂的HCFO-1233zd的需求激增了25%。.

尽管布鲁塞尔即将就 PFAS 限制问题展开辩论,但该地区对“RePowerEU”倡议的承诺,使得 2025 年需要安装超过 120 万台新的商用热泵机组,从而形成了一个粘性强、缺乏弹性的需求下限,即使监管的不确定性也难以轻易消除。.

HCFO-1233zd市场最新动态

- 阿科玛 在肯塔基州卡尔弗特市启用了一套新的15千吨级Forane® 1233zd生产装置,提升了发泡剂以及数据中心和热泵热管理产品的产能。此次扩建旨在满足不断增长的低全球变暖潜值(GWP)解决方案需求。

- 阿科玛的Forane®HTS 1233zd在人工智能数据中心浸没式冷却领域获得了广泛关注,预计将于2025年第三季度上市。

HCFO-1233zd 市场中的顶级公司

- 阿科玛公司.

- 北京宇基科技有限公司.

- 中央玻璃有限公司

- 科慕公司

- 丹佛斯

- GAB 诺伊曼

- 霍尼韦尔国际

- 纳文氟

- 其他主要参与者

市场细分概述

按产品形式

- 反式-1-氯-3,3,3-三氟丙烯(HCFO-1233zd-E)

- 顺式-1-氯-3,3,3-三氟丙烯 (HCFO-1233zd-Z)

通过申请

- 保温泡沫发泡剂

- 制冷剂

- 离心式冷水机组

- 清洁剂

- 脱脂

- 其他

按最终用户行业划分

- 食物或饮料

- 机械的

- 建造

- 电气和电子

- 供暖、通风和空调(HVAC)

- 其他

按地区

- 北美

- 我们.

- 加拿大

- 墨西哥

- 欧洲

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 俄罗斯

- 波兰

- 欧洲其他地区

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |