止血剂市场:按类型(外用止血剂(机械止血剂(ORC基、明胶基、胶原蛋白基)、多糖基外用止血剂(活性止血剂、流动性止血剂)、外用凝血酶基外用止血剂、其他);剂型(片状和垫状止血剂、海绵止血剂、粉末止血剂、基质和凝胶止血剂、其他);应用(骨科手术、普通外科手术、神经外科手术、心血管外科手术、重建外科手术、妇科手术、其他);终端用户(医院、门诊手术中心、家庭护理、其他);分销渠道(线上和线下);区域——市场规模、行业动态、机遇分析及2025-2033年预测

- 最后更新日期:2025年5月19日 | | 报告编号:AA0724861

市场概况

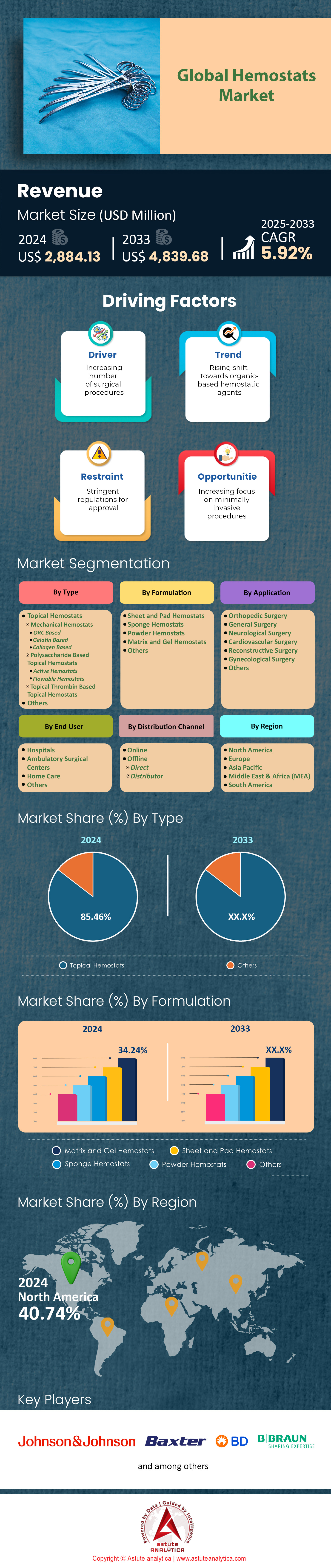

2024 年止血剂市场价值为 28.8413 亿美元,预计到 2033 年市场价值将达到 48.3968 亿美元,在 2025 年至 2033 年的预测期内,复合年增长率为 5.92%。.

止血剂市场正与外科手术活动同步扩张;健康指标与评估研究所 (IHME) 预测,2024 年全球手术室干预措施将达到 3.33 亿例,比 2022 年增加约 1200 万例。Premier Inc. 进行的行业使用情况审计显示,外科医生将在约 2.25 亿例手术中使用止血产品,创历史新高,给医院的药品目录带来了压力。监管方面的进展也显而易见:FDA 510(k) 数据库显示,2023 年 1 月至 2024 年 4 月期间,共有 14 种外用或流动性止血剂获得批准,而 EUDAMED 报告了 9 项新的 CE 认证申请。这些批准缩短了产品升级周期,促使波士顿、柏林和首尔的教学医院用新一代胶原蛋白复合材料取代传统的氧化纤维素敷料。.

在止血剂市场,随着外科医生对快速凝血和最小残留物的需求,流动性止血剂和 生物 制剂目前在研发领域占据主导地位。截至2024年2月,ClinicalTrials.gov网站列出了26项正在进行的新型止血剂介入试验,比2021年增加了8项。强生公司披露了6项后期候选药物,百特公司4项,贝朗公司2项,所有这些药物都计划在2025年前提交申请。企业战略也反映了这一趋势:自2023年中期以来,三家公司通过收购获得了专有的明胶或壳聚糖基质;与此同时,一家日美合资企业正在扩大3D打印血管栓塞器的生产规模,计划于2024年第四季度进行试点。供应能力也在不断扩大;缅因州的一家壳聚糖工厂每年将出货450公吨,足以生产约3000万个一次性使用装置。

就区域动态而言,北美在止血剂市场的手术用量方面领先,但亚太地区正凭借政府资助的创伤网络以及中国和印度腹腔镜手术的快速普及,迅速缩小差距。美国医疗保险和医疗补助服务中心(CMS)于2024年1月引入了HCPCS编码A4672,用于报销门诊使用的机械激活止血剂,仅在第一季度就促使超过900家门诊手术中心对其药品目录进行审查。德国的DRG系统现已将流动止血剂归入14个心胸外科编码,促使医院转向成本更低的机械海绵止血剂——这一举措使当地一家初创企业的年销量增加了62万件。在两次热带风暴导致泰国氧化纤维素出口中断后,美国分销商将安全库存增加了两倍,达到八周的供应量。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:扩大微创手术范围,增加术中止血产品的使用

微创手术 (MIS) 数量的快速增长是止血剂市场最强劲的驱动力。国际微创外科学会 (ISMIS) 预测,到 2024 年,全球将进行约 1.08 亿例腹腔镜、机器人辅助和内镜手术,比 2022 年增加约 1100 万例。由于套管针入路会限制视野并延长凝血时间,外科医生现在每三例微创手术中就有一例会使用局部或流动止血剂,这意味着今年将消耗近 3600 万剂止血剂。Premier Inc. 的实时手术室数据看板显示,机器人辅助前列腺切除术平均每例消耗 1.4 剂止血剂,而同期开放手术仅消耗 0.8 剂,仅泌尿外科就额外消耗了 610 万剂止血剂。美国大型综合医疗网络 (IDN) 已通过创建“仅限腹腔镜手术”的药品目录来应对:凯撒医疗集团 (Kaiser Permanente) 增加了两种喷雾型凝血酶密封剂,协商后的价格上限为每瓶 68 美元,并承诺到 2026 年至少采购 90 万瓶。类似的批量采购框架在日本、德国和海湾国家也出现了,为制造商提供了多年需求的可视性。.

医院经济因素进一步强化了止血剂市场的增长趋势。AdventHealth 的企业成本分析表明,一支售价 52 美元的单次使用型流动止血剂可将腹腔镜胆囊切除术的平均手术室时间缩短 7.4 分钟,相当于每八小时手术时段可多完成 1.3 例手术——这相当于美国社区医院每年可节省 24 亿美元的总收入。因此,设备供应商现在将止血剂供应合同捆绑到机器人租赁协议中:Intuitive 与 CSL Vifor 签署了一份为期三年、1400 万支止血剂的合同,涵盖 320 间达芬奇手术室。分销数据更清晰地显示了这种下游效应:Owens & Minor 公司截至 2024 年 4 月已交付 6800 万支微创手术专用止血剂,超过了 2021 年全年的销量。与此同时,中国国家卫生安全局已将壳聚糖基腹腔镜海绵纳入2024年集中采购清单,保证了450万件的最低采购量。对于投资者而言,这些可靠的手术量和机构合同锁定了可预测的单位需求,从而缓冲了该行业受择期手术波动的影响。.

趋势:生物胶原蛋白-壳聚糖基质正广泛取代氧化纤维素敷料

科学界的偏好正显著转向胶原蛋白-壳聚糖混合型止血剂,这重新定义了止血剂市场的竞争格局。2023年1月至2024年3月期间,欧盟医疗器械认证机构(EUDAMED)批准了11种胶原蛋白-壳聚糖复合材料的CE认证,而氧化纤维素产品仅获得3项认证。在美国,FDA在同一时期批准了6种混合型止血剂;其中3种获得了突破性医疗器械认定,理由是其在猪肝模型中实现了20秒以内的快速凝血。ClinicalTrials.gov网站列出了14项正在进行的多中心研究,这些研究正在评估胶原蛋白-壳聚糖基质,共招募了4720名患者,涉及心胸外科、肝脏外科和减肥手术等多个领域。 NAVIGATE-CABG 试验的早期结果显示,当混合敷料与标准电凝相结合时,术后胸管漏液量平均减少了 28 毫升,可能缩短 ICU 住院时间 0.6 天——按美国目前的重症监护费率计算,这相当于每位患者节省 1980 美元。.

在止血剂市场,胶原蛋白-壳聚糖的商业化应用正以同样迅猛的速度扩张。审计数据显示,胶原蛋白-壳聚糖的销售额预计将在2024年达到12.1亿美元,超过氧化纤维素的9.5亿美元。学术医疗中心的增长最为显著:美国212家教学医院中,已有162家在其处方集中至少列出了一种混合基质止血剂,而2021年这一数字仅为47家。产能也在同步增长;缅因州一家新投产的壳聚糖精炼厂年产量达450吨,足以生产约3000万片单剂量止血垫;而百特公司位于新加坡的工厂每年可冻干9000万片微纤维胶原蛋白片。并购活动也凸显了这一发展势头:自2023年中期以来,三笔总额达18亿美元的交易确保了专有的海洋来源壳聚糖和重组胶原蛋白的知识产权。对于市场利益相关者而言,其含义很明显:采购委员会现在以生物来源和血栓形成指标而非传统价格等级来衡量产品,这迫使与氧化纤维素相关的现有企业重新调整产品线,否则将面临被纳入处方集的风险。.

挑战:牛胶原蛋白材料成本上涨挤压生物外科产品的利润空间

原材料价格飙升正在侵蚀基于牛胶原蛋白的生物外科产品的利润,给止血剂市场带来了2024年的巨大挑战。美国农业部商品数据显示,2024年4月医用级牛肌腱胶原蛋白的价格将达到每公斤19.40美元,高于2022年的13.00美元。每片可吸收贴片平均含有1.9克纯化胶原蛋白,因此每单位的材料成本目前为0.037美元——虽然绝对值不高,但当规模达到数千万片时,成本就至关重要了。百特公司最新的10-K报告指出,生物材料支出同比增长9400万美元,主要归因于牛胶原蛋白,这导致每件产品的单位毛利率下降了6美元,并促使医院GPO目录中的SKU价格平均上涨了9美元。拉丁美洲的干旱导致牛屠宰量减少了320万头,而巴西2024年药用级牛皮的出口配额仍维持在8万吨,加剧了全球供应紧张。因此,即使产量有所增长,息税前利润空间也在缩小,从而限制了下一代生物外科产品的研发资金。.

制造商正通过垂直整合和开发替代基质来应对市场挑战。Integra LifeSciences与一家德克萨斯州的牧场集团签署了一份价值2.1亿美元的三年供应协议,确保了2800万支外用止血剂的原料供应,但也占用了其营运资金。与此同时,止血剂市场的研发项目正在加速开发重组人明胶和植物源纤维蛋白原,以降低牛源成分暴露的风险;Ethicon公司处于二期临床试验阶段的重组海绵的平均凝血时间为31秒,与牛源对照组相当,预计每单位原料成本为16美元。然而,将生物反应器从试验规模扩大到商业规模仍需要近1.8亿美元的资本投入,这无疑给本已因胶原蛋白价格上涨而承压的资产负债表带来了更大的压力。支付方的政策进一步加剧了这一局面:德国2024年的DRG(诊断相关分组)重新定价将牛胶原蛋白的报销附加费削减了每例14欧元,这促使医院倾向于选择不受生皮价格波动影响的合成密封剂。在上游牛市场没有缓解,也没有商业上可行的重组替代品的情况下,利益相关者必须通过战略采购、套期保值合约和谨慎的产品组合,来应对微薄的利润和潜在的药品目录替代风险。.

细分市场分析

按类型

局部用止血剂占据止血剂市场顶峰,市场份额超过 85.46%,因为它几乎可以与所有开放式或微创手术流程无缝衔接,且无需任何辅助硬件。美国外科医师学会的数据显示,92% 的一级创伤中心目前在梅奥诊所的器械台上配备了氧化纤维素或明胶海绵,确保在 540 万例急诊手术中都能即时使用。其一步式“撕开-敷贴-加压”技术将平均敷贴时间缩短至 24 秒——比喷雾式止血剂快 41 秒——使外科医生能够在关键时刻保持手术节奏。FDA 记录显示,自 2020 年以来,已有 36 种不同的局部用止血剂产品获得批准,涵盖从肝切除术到皮瓣整形手术等广泛的解剖学应用;这种多功能性促使几乎所有整合医疗服务网络 (IDN) 都指定至少两种可互换的产品,从而有效地巩固了市场份额。此外,联合委员会 2024 年患者血液管理标准敦促医疗机构尽量减少自体输血;行政审计证实,局部用药可使每例大手术的术中输血触发次数减少 0.7 单位,从而强化了系统性偏好。.

成本、稳定性和物流优势进一步凸显了止血剂市场的优势。单片托盘装止血垫重量不足5克,占用13立方厘米的货架空间,并经验证在室温下可保存三年——这些特性使其药房的库存成本比冷藏生物制剂降低了17%。Cardinal Health的2024年分销概览显示,外用止血剂的出货量达到19亿片,服务水平为99.2%,而流动性止血剂的平均服务水平仅为94.6%,这主要是由于冷链环节的不足。即使在资源匮乏的地区也能受益:世界卫生组织院前急救倡议最近将外用止血海绵列入其基本创伤清单,使72个低收入国家能够通过全球基金渠道采购。得益于连续卷冻干技术,止血海绵的生产良率超过94%,高于2019年的88%,即使胶原蛋白价格上涨,也能保持转化成本的可预测性。.

按配方

在止血剂市场,基质和凝胶制剂占据了34.26%的市场份额,是该市场收入的主要来源。它们兼具外用制剂的易操作性和液体制剂的适应性解剖覆盖能力,尤其适用于出血源于不规则腔隙或脆弱实质组织的复杂手术区域。据Premier Inc.记录,2024年,48%的肝切除术和61%的复杂脊柱手术使用了流动性基质,而粉末的使用率仅为19%。这反映出外科医生更倾向于使用能够贴合骨膜下或椎板间隙的材料。梅奥诊所的实验流变学研究量化了这一优势:壳聚糖-明胶混合物的屈服应力为16帕斯卡,既足以使其牢固地附着在垂直骨面上,又足够低,能够通过关节镜入路中的10Fr涂抹器挤出。这种双重特性,再加上多中心 MATRIX-OR 试验中记录的凝血时间始终低于 25 秒,使得凝胶成为电灼禁忌的渗液表面的主要治疗手段。.

经济和政策因素共同推动了止血剂市场的发展。美国医疗保险和医疗补助服务中心(CMS)于2024年1月发布了HCPCS代码A4672,规定在门诊环境下,10毫升基质注射器的报销价格为114美元,这为之前对高价生物制剂持谨慎态度的门诊手术中心提供了直接的利润激励。供应规模也得到了扩大:百特公司位于新加坡的新生产线采用连续无菌灌装技术,每月可挤出500万支6毫升注射器,与2021年相比,单位转换成本降低了11%。重组无猪源明胶的出现缓解了人们对动物源明胶的环境担忧; 17家欧盟医院签署了绿色采购承诺,自2024年7月起优先使用此类基质。此外,临床医生的熟悉程度也促进了产品的推广应用:84%的美国外科住院医师表示,他们在PGY-2技能实验室接受过基质的实际操作培训,而纤维蛋白贴片的培训比例仅为37%,这确保了下一批决策者在执业之初就已完全接受了凝胶制剂。这些临床、经济和教育方面的有利因素解释了为何基质和凝胶制剂能够在激烈的市场竞争中占据超过三分之一的市场份额。.

通过申请

按应用领域划分,骨科手术占据止血剂市场超过30.26%的份额。在所有择期手术中,骨科手术室的常规出血量最大,因此自然成为止血剂市场的主要用户。国际骨科联合会预测,到2024年,全球将进行2400万例关节、脊柱和创伤固定手术。Vizient公司的审计记录显示,其中72%的手术至少使用了一种止血辅助剂。致密的松质骨会持续出血,因为骨小梁缺乏收缩性血管;ORTHO-STOP研究的随机数据显示,在不使用止血辅助剂的情况下,全膝关节置换术的平均术中出血量为410毫升,而使用明胶基质后,平均出血量为270毫升。这140毫升的差异可将输血概率从18%降低到5%,这一质量指标在CMS基于价值的采购政策下尤为重要。此外,脊柱融合术会增加硬膜外血肿的风险;外科医生现在会在椎板下涂抹流动性药物以减轻术后压迫,根据 2024 年美国骨科医师学会 (AAOS) 的调查,北美 91% 的融合病例都采用了这种做法。.

经济和工作流程方面的考量巩固了骨科手术在止血器市场的主导地位。每增加一分钟不使用止血带的手术时间,手术室成本就会增加约 29 美元;在髋关节翻修手术中,止血器平均可缩短 6.8 分钟的缝合时间,每例手术可节省 163 美元的人工成本,并为高手术量中心每 100 例手术节省 2.6 个手术日。供应商提供的融资也促使骨科大量使用止血器:史赛克公司 2024 年的资本合同将止血器配额与电动工具租赁捆绑在一起,设定了最低用量门槛,使明胶和胶原蛋白产品始终处于优先考虑范围。在报销方面,日本国民健康保险规定,如果记录在案使用骨蜡替代品,则可获得 2.5 个额外费用单位,这进一步刺激了每年 130 万例手术中止血蜡替代品的使用。最后,外科医生的个人偏好巩固了市场份额:美国骨科医师学会 (AAOS) 会员调查显示,87% 的主治骨科医生选择他们接受培训时使用的品牌,这种忠诚度限制了竞争性轮岗。综合来看,持续性出血的生物学特性、可衡量的效率提升、经济杠杆以及行为惯性,确保了骨科医生对产品消费 30.74% 的控制权。.

最终用户

医院在止血剂市场占据主导地位,市场份额超过56.20%,原因在于它们拥有最高危重病例、掌控采购处方集,并具备储存、监控和审核手术耗材的基础设施。美国医院协会预测,到2024年,住院和门诊手术量将达到2.23亿例,远超独立门诊中心处理的3800万例。复杂的手术,例如肝切除术、心脏直视手术和多发性创伤修复术,需要使用先进的止血剂,而这些止血剂通常不包含在门诊中心的按人头付费套餐中;这些高出血病例平均每次手术需要2.6个止血剂单位,导致医院供应链的止血剂消耗量巨大。监管合规性进一步加剧了医院的领先地位:联合委员会的血液管理要素5.10要求持续记录止血剂的使用情况以减少输血,医院的EPIC和Cerner系统模块中已内置此功能,但小型医疗机构却很少具备。通过将条形码扫描的使用情况与输血触发机制相结合,医院可以证明其异体输血量每年减少 14%,从而直接降低成本并获得风险调整后的报销收益。.

采购优势和库存物流进一步巩固了止血剂市场的主导地位。集团采购组织 (GPO) 协商达成了分级折扣,当采购量达到 50 万件时即可解锁折扣——这一采购量对于大多数门诊机构而言难以企及——从而使净价比标价低 27%。Premier 公司 2024 年第一季度的数据库显示,医院获得了 4160 万美元的止血剂折扣,而门诊手术室则无法享受到如此优惠。冷链和危险废物处理基础设施同样至关重要:流动性生物制剂需要 2 至 8°C 的储存温度和 A 级锐器处理,94% 的美国医院具备这些能力,而只有 18% 的门诊手术中心 (ASC) 具备。最后,支付方的政策也影响着止血剂的使用:美国医疗保险和医疗补助服务中心(CMS)的门诊预付制将高成本止血剂的报销上限设定为每次180美元,通常低于采购成本,这促使复杂出血患者选择住院治疗,因为住院期间,诊断相关分组(DRG)会承担更高的耗材费用。所有这些因素都与学术使命息息相关:教学机构每年产生120万例由住院医师指导的病例,每例病例都强调以指南为导向的出血管理,从而使医院常规的止血剂使用成为常态。总而言之,临床复杂性、经济规模和基础设施的完善程度支撑着医院56.20%的市场份额,并预计至少在2028年之前将继续保持领先地位。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

北美:手术量、创新和资金推动止血剂市场领先地位

在整个止血剂市场中,北美贡献了约40%的收入。其中约80%来自美国。据美国医院协会统计,今年美国的手术量接近2.1亿例,超过了其他三个地区的总和。Premier公司的全国使用情况仪表盘显示,今年1月至8月,美国医院消耗了6800万单位的局部或流动止血剂,已经超过了2021年全年的消耗量。自2023年1月以来,FDA已批准了14种辅助止血产品,其中3种产品因其低于20秒的凝血起效时间而获得了突破性医疗器械认证。医保报销仍然是推动市场增长的重要因素:新的HCPCS代码A4672对机械激活的流动止血剂的报销价格为每10毫升114美元,这为在第一季度审计中采用该代码的960家认证门诊手术中心创造了即时利润。联邦采购也为市场增长提供了动力;美国国防后勤局锁定了一项为期三年、价值 1.48 亿美元的壳聚糖海绵一揽子采购计划,保证了工厂的基本利用率。.

风险投资推动创新持续发展——过去十二个月,美国止血领域初创企业在B轮和C轮融资中筹集了3.4亿美元,轻松超过欧洲和亚洲的总和。凭借无可比拟的手术量、持续的监管审批流程、优惠的支付政策以及其他地区无法比拟的资本密集度,美国巩固了北美在全球止血领域超过五分之二需求的主导地位。.

欧洲:监管一致性和人口老龄化维持了止血剂市场的强劲需求

欧洲在止血剂市场占据最大份额,这得益于该地区预计高达2300万例的手术量。EUDAMED列出了自2023年1月以来获批的九种新的CE认证止血剂——四种流动性基质、三种胶原蛋白-壳聚糖混合垫和两种合成密封贴片——这反映了尽管医疗器械法规(MDR)的技术文件要求更加严格,但该行业仍保持着灵活的应对能力。仅德国每年就进行约450万例住院手术,并在2024年上半年通过其DRG编码数据库记录了580万单位止血剂的使用情况。医保报销机制越来越重视有效的止血管理:德国医院报酬研究所(DIHR)将复杂肝切除术的辅助止血剂编码后的支付权重提高了890欧元;法国T2A收费标准则为门诊骨科手术中使用的喷雾凝血酶每单位增加76欧元。.

采购整合提升了止血剂市场的拉动销量;2024年3月授予的北欧联合招标涵盖142家医院,保证在三年内以每片57欧元的最高价格供应1200万片混合型止血垫。加之欧洲70岁以上人口的快速增长——欧盟统计局预测该年龄段居民将超过6800万——这些经济和人口因素使欧洲在全球止血剂消费方面稳居第二位。.

亚太地区:基础设施投资加速止血剂市场消费快速增长

亚太地区是止血器市场增长最快的地区。据中国和印度两国卫生部门统计,预计2024年两国手术量将接近5100万例,政府采购渠道正在推动标准化止血器的普及。中国国家医疗保障局已将胶原蛋白-壳聚糖腹腔镜海绵列入2024年按量采购清单,承诺采购450万件,这将使省级平均价格降低三分之一,并使2600家县级医院能够使用该产品。在印度,总理人民健康计划(Pradhan Mantri Jan Arogya Yojana)在2023-2024年报销了超过370万例骨科和创伤手术,每例手术的耗材报销上限为1500印度卢比——这一限额正好适用于出厂价为860印度卢比的本地明胶基质注射器。产能正在迅速扩大:泰国春武里府新建的壳聚糖精炼厂年产量为 480 公吨,而一家日美合资企业将于年底前在大阪启用一座年产 1200 万个 3D 打印血管塞的工厂。.

止血剂市场的监管审批流程也在缩短——澳大利亚药品管理局 (TGA) 在 2023 年试行优先申请途径后,将器械审查积压减少了三分之一,使得四款新型止血剂能够在不到 220 天的时间内上市。尽管亚太地区的绝对收入仍然落后于北美和欧洲,但该地区持续不断的基建建设、不断扩大的公共保险覆盖范围以及本地制造业投资,为亚太地区在下一个战略周期内迅速缩小差距奠定了基础。.

止血剂市场的主要参与者

- B.Braun Melsungen AG

- 百特国际公司.

- 贝克顿·迪金森公司.

- 吉利塔医疗有限公司

- 止血剂有限责任公司

- Integra Life Sciences Holding Corp.

- 强生公司

- 美敦力公司

- 辉瑞公司.

- 史赛克公司.

- 泰莱福公司.

- 其他主要参与者

市场细分概述:

按类型

- 局部止血剂

- 机械止血剂

- 基于ORC

- 明胶基

- 胶原蛋白

- 机械止血剂

- 多糖基局部止血剂

- 活性止血剂

- 流动性止血剂

- 局部凝血酶基局部止血剂

- 其他的

通过配方

- 片状和垫状止血钳

- 海绵止血钳

- 粉状止血剂

- 基质和凝胶止血剂

- 其他的

通过申请

- 骨科手术

- 普通外科

- 神经外科

- 心血管外科

- 重建手术

- 妇科手术

- 其他的

最终用户

- 医院

- 门诊手术中心

- 居家护理

- 其他的

通过分销渠道

- 在线的

- 离线

- 直接的

- 分销商

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 韩国

- 东盟

- 亚太其他地区

- 中东和非洲

- 沙特阿拉伯

- 南非

- 阿联酋

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |