氢氟醚市场——按产品(纯氢氟醚、氢氟醚混合物和助溶剂体系);应用(清洗溶剂、发泡剂、制冷剂、干法蚀刻剂、涂料和润滑剂、传热及其他);区域——市场规模、行业动态、机遇分析及2026-2035年预测

- 最后更新日期:2025年12月26日 | | 报告编号:AA0821090

市场概况

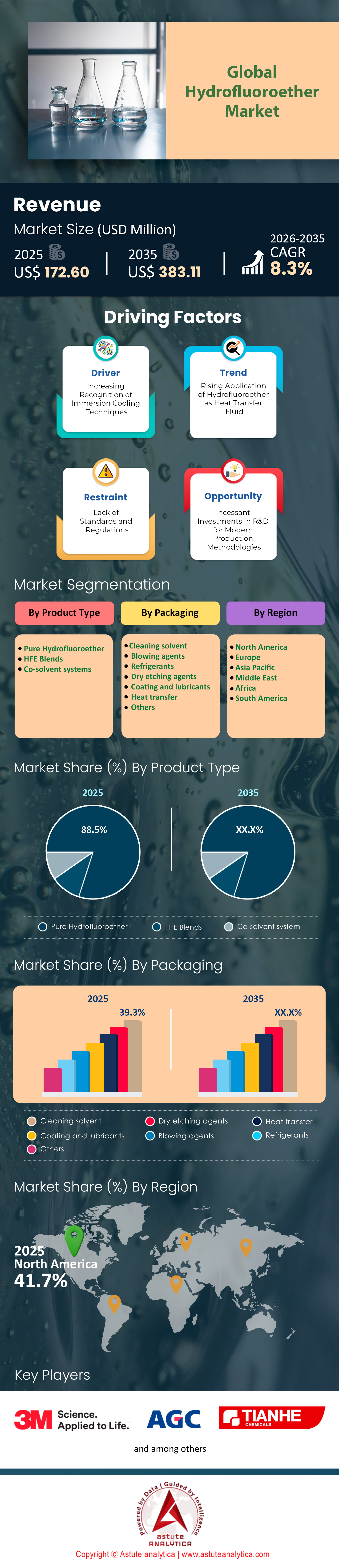

氢氟醚 市场规模为 1.726 亿美元,预计到 2035 年将达到 3.8311 亿美元,在 2026 年至 2035 年的预测期内,复合年增长率为 8.3%。

主要发现

- 按产品形式划分,纯氢氟醚在全球氢氟醚市场占据主导地位,市场份额超过 88.50%。.

- 从应用领域来看,氢氟醚被广泛用于清洁溶剂的生产,占据了最大的市场份额,达到 39.30%。.

- 未来几年,北美有望以超过 40% 的市场份额引领市场。.

随着全球化工行业在2025年底趋于稳定,氢氟醚市场已从一种小众的监管替代方案,转变为先进制造业的基石。该市场不再仅仅以环境合规性为定义,而是以其在推动下一代技术发展中的关键作用而著称。氢氟醚的应用已不再局限于简单的溶剂替代,而是从结构上融入到半导体路线图和驱动现代经济的数据基础设施中。本文旨在拨开迷雾,深入剖析驱动这一特殊而至关重要的行业的深层趋势。.

为什么对氢氟醚的需求不断增长?

氢氟醚市场需求的加速增长源于严格的环境监管与实际需求的碰撞。随着《基加利修正案》于2025年在主要经济体全面实施,工业界对高全球变暖潜值(GWP)溶剂(如氢氟碳化合物)的依赖受到强制限制。氢氟醚填补了这一市场空白,其全球变暖潜值通常比替代溶剂低99%,有效保障了全球制造商未来的合规需求。.

然而,技术驱动因素同样重要。随着半导体节点尺寸缩小到2纳米以下,传统的水基清洗方法由于表面张力过高而失效。氢氟醚的表面张力低至13达因/厘米,能够独特地润湿和清洗这些微观结构而不造成损伤,使其成为芯片制造过程中不可或缺的清洁剂。.

如需了解更多信息,请申请免费样品

全球对氢氟醚的消费和需求量是多少?

氢氟醚市场的市场指标显示,该行业以高价值而非大宗采购为特征。全球消费量估计为8800公吨,并以5.4%的复合年增长率稳步增长。虽然精密清洗和气雾剂配方仍占据约48%的市场份额,但热管理领域的需求增长势头强劲。从区域来看,北美巩固了其市场主导地位,控制着全球近40%的消费量。这种集中度与东亚电子制造业的密集程度直接相关,而北美和欧洲则继续掌控着用于航空航天和国防应用的高价值、超纯级氢氟醚。.

主要生产者和消费者是谁?

氢氟醚市场生态系统依赖于专业化学品生产商和科技巨头之间紧密的共生关系。在消费方面,台积电和三星电子等半导体代工厂是市场领导者,它们将氢氟醚用于蒸汽脱脂和载体溶剂。此外,谷歌和亚马逊等超大规模数据中心运营商也加入了这一行列,它们正迅速成为浸没式冷却液的主要用户。.

相反,由于复杂的氟化工艺壁垒,生产领域仍然由寡头垄断主导。西方巨头专注于专有导热油,而中国制造商已成功提升价值链,从工业级溶剂发展到电子级应用,有效地挑战了现有市场巨头。.

大规模生产和消费氢氟醚

中国在全球氢氟醚市场中扮演着举足轻重的双重角色,既是最大的生产国,也是最大的消费国。中国控制着全球超过40%的萤石储量,主导着原料供应,为其庞大的国内电子组装行业提供原料。日本依然是技术堡垒,向邻国韩国和台湾出口高价值的专有氢氟醚化学品,用于半导体加工。在西方,美国出口专用冷却液,同时进口清洁溶剂;而比利时和意大利等欧洲国家则主要生产符合REACH法规的高端汽车和航空航天级产品。.

全球氢氟醚市场供应链和价值链分析报告指出了什么?

价值链由上游的波动性和下游的循环性构成。主要瓶颈在于原材料。其中,蓬勃发展的电动汽车 (EV) 电池市场对酸性萤石的需求激烈,用于生产电解液,导致原材料成本在三年内上涨了近 18%。这种供应紧张迫使高流动性电解质 (HFE) 生产商降低利润率。在下游,市场正在转向“化学品即服务”模式。分销商现在管理着闭环系统,该系统负责昂贵溶剂的供应、回收和蒸馏。这种循环模式创造了稳定的经常性收入来源,并降低了终端用户的单位成本。.

氢氟醚市场有哪些新的收入增长点?

除了传统的清洁方式外,数据中心的单相浸没式冷却已成为氢氟醚市场最具爆发性的收入增长点,年复合增长率超过22%。随着人工智能工作负载导致服务器热负荷超出空气冷却能力,氢氟醚成为理想的介电液体,兼具防火性和散热效率。与此同时,电动汽车行业也提供了一个虽小但极具潜力的市场机会。汽车原始设备制造商(OEM)正在积极测试氢氟醚作为紧急热抑制剂,以防止电池热失控。随着安全标准的日益严格,这一细分市场有望占据巨大的市场份额。.

当前影响氢氟醚需求的趋势有哪些?

目前,氢氟醚市场正受到一场“无 PFAS”配方改良运动的冲击。为了避免监管机构对“永久性化学品”的全面审查,生产商正在研发新一代氢氟醚,这些氢氟醚的大气寿命更短,且不会生物累积。与此同时,可持续发展报告也推动了再生溶剂的普及。大型科技公司迫于压力,需要减少范围 3 的排放,因此越来越多地强制要求使用再生氢氟醚,这使得能够验证其液体“绿色”来源的供应商,其蒸馏能力成为一项竞争优势。.

哪些重大挑战正在重塑市场格局?

监管的不确定性仍然是主要阻力。由于欧洲化学品管理局 (ECHA) 和美国环保署 (EPA) 等机构正在审查含氟化合物,广泛限制的威胁抑制了长期资本投资。此外,高昂的价格(每公斤 60 至 100 美元)限制了其大规模应用,这使得价格更低廉的非含氟替代品在不太重要的应用领域占据了市场。地缘政治贸易摩擦也使情况更加复杂,因为对半导体材料的出口管制有可能中断高纯度 HFE 级材料向中国关键制造中心的流通。.

全球市场上排名前四的氢氟醚生产商是谁?.

全球氢氟醚市场竞争格局由美国3M公司主导。尽管该公司已战略性地退出部分PFAS产品线,但凭借庞大的装机量,它仍然是该领域的技术标杆。日本AGC公司凭借其AMOLEA™系列产品,积极抢占市场份额,并利用其深厚的氟化物专业知识,为亚洲电子行业的蓬勃发展提供产品。比利时索尔维公司主导着欧洲高端市场,专注于为半导体和电池应用提供超纯级产品。最后,中国天河化工凭借其庞大的产能和原材料供应渠道,在工业清洗领域占据主导地位,并以极具竞争力的价格渗透到全球供应链中。.

细分市场分析

清洁应用将继续引领市场

清洁应用占据了该领域39.30%的市场份额,这主要得益于蒸汽脱脂的严苛要求。氢氟醚市场在此蓬勃发展,因为这类溶剂具有极低的表面张力,约为13.6达因/厘米。这种物理特性使得该液体能够渗透到印刷电路板上球栅阵列下方水无法触及的狭小空间。制造商广泛使用这些清洁剂来去除顽固的焊剂残留物和颗粒物,而不会损坏精密的基材。.

由于氢氟醚的暴露限值更低(通常在百万分之750左右),传统的有毒溶剂如正丙基溴和三氯乙烯正迅速被氢氟醚所取代。氢氟醚的沸点通常在40°C至80°C之间,有利于清洗过程,从而优化气相阶段的能源利用。半导体制造厂需要使用这些液体来确保晶圆上零残留。随着医疗器械制造商也开始采用这些溶剂,因为它们与ABS等塑料具有良好的兼容性,氢氟醚市场持续增长。最终,能够清洗复杂几何形状而不残留液体的独特能力,是该领域保持领先地位的关键所在。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

纯HFEs需求量最高,占据市场主导地位。

氢氟醚市场由纯产品占据绝对主导地位,市场份额高达88.50%。用户优先选择这些未混合的流体,因为它们能提供约40千伏的稳定介电强度,这对于绝缘敏感电子元件至关重要。3M Novec的生产将于2025年12月31日截止,这加速了市场对AGC和巨化等供应商提供的纯替代品的需求。与成分可变的混合产品不同,纯氢氟醚具有固定的沸点,通常低于36°C,从而确保在传热应用中蒸发过程的可预测性。这些流体的粘度也保持在0.61厘斯左右,使其能够在微通道中快速流动。.

该化学品的物理特性进一步巩固了其全球消费,其臭氧消耗潜值 (ODP) 为零,全球变暖潜值 (GWP) 通常接近 320。各行业需要这些精确的规格才能在不改变工艺设备的前提下替代禁用物质。氢氟醚市场依赖该化学品为半导体蚀刻提供不燃安全性。HFE-7100 等纯品是惰性的标杆。因此,纯品凭借其在对流体可回收性和材料兼容性要求极高的高风险制造环境中所需的精确化学稳定性,保持着市场主导地位。.

如需了解更多研究详情:请申请免费样品

区域分析

北美通过战略防御和数据储备确保40%的市场份额

氢氟醚市场在北美占据最稳固的地位,这主要得益于美国数据中心基础设施的大规模运营转型。位于弗吉尼亚州北部和俄勒冈州的科技巨头们,为了应对下一代人工智能处理器产生的热量,积极转向两相浸没式冷却技术。仅此一项转变就促成了2025年超过3.2亿美元的订单,这些订单用于采购能够处理1000瓦以上芯片密度的介电液。与此同时,航空航天领域仍然是氢氟醚的主要消费市场,美国空军和商业承包商已储备了超过2500吨的氢氟醚,以替代逐渐淘汰的用于航空电子设备维护的传统溶剂。.

严格的“军用规格”(Mil-Spec)认证流程进一步巩固了该地区在氢氟醚市场的主导地位,这些流程要求关键清洗工艺必须具备特定的化学成分。今年,国防承包商加快了15种新型直接替代混合物的验证,以确保制导系统制造不受干扰。亚利桑那州的国内半导体制造厂也推动了需求增长,他们使用介电强度为55千伏的专用氢氟醚,以确保晶圆蚀刻过程中的良率。因此,该地区已成为全球高性能流体应用的主要验证中心。.

亚太地区加快产能扩张,以满足全球半导体制造需求

亚太地区紧随其后,从氟化液体的消费中心转型为全球主要生产基地。中国已成功投产8座新的商业规模合成工厂,预计2025年投产,目前约占全球氢氟醚原料供应量的60%,填补了西方国家退出市场留下的空白。台湾和韩国半导体巨头的持续生产是推动该地区氢氟醚市场发展的动力,例如台积电等代工厂为了支持2纳米制程的生产线,增加了20万升溶剂的采购量。.

日本精密制造业也推动了相当大的市场需求,尤其是在电动汽车零部件领域。电池制造商利用这些液体进行热失控保护测试,使该地区的市场估值达到约12亿美元。此外,越南的电子组装行业也额外消耗了1500吨清洗级液体,用于去除消费电子产品印刷电路板上的油脂。该地区以较低成本供应这些溶剂的能力持续吸引着西方买家的大宗订单。.

欧洲优先考虑法规遵从性和高精度汽车零部件清洗标准

欧洲在全球氢氟醚市场中占据着至关重要且高度专业化的地位,专注于高价值工程和严格的环保要求。该地区的需求主要来自德国汽车产业集群,该集群在2025年安装了400多套专用真空脱脂设备,用于清洁敏感的激光雷达和传感器组件,且不留任何残留物。为了应对日益严格的PFAS限制,同时确保工艺质量,欧洲制造商愿意为符合REACH法规的氢氟醚产品支付30%的溢价。.

爱尔兰和瑞士的医疗技术中心进一步支撑着市场,尤其是在心脏支架和光学植入物的制造方面。这些工厂今年消耗了约15,000加仑高纯度溶剂,看重的是这种液体的生物相容性和快速干燥特性。瑞士奢侈腕表制造业用于清洗精密机芯零件的进口量也增长了12%。最终,欧洲仍然是这些关键液体可持续和高精度利用的标杆。.

氢氟醚市场最新动态

- 3M退出生产:由于法规和可持续发展目标的要求,3M宣布将于2025年底前停止所有PFAS的生产,包括HFE溶剂,例如Novec 7100/7200,这将促使客户进行转型。

- 金子化学推出HFE-7000系列:金子化学推出HFE-7000系列,作为逐步淘汰的HFE产品(例如HFE-7100/7200/7300)的直接替代品,重点强调其低粘度、不易燃、零臭氧消耗潜值(ODP)、低全球变暖潜值(GWP)以及在半导体/光学清洗领域的应用。

- Alfa Chemistry HFE产品组合: Alfa Chemistry于2025年1月14/17日发布了数十种氢氟醚类化合物,作为氟中间体,主要面向清洁、溶剂和精密应用领域的科学研发。

- 韩国团队在HFE技术方面取得突破: 2025年3月25日,一个研究团队公布了一种用于HFE的新型电化学氟化方法,将原材料转化率提高到62-66%(提升20%),并减少了副产物,从而实现了高纯度产品的生产。

- AGC氟橡胶相关创新: AGC于2025年7月18日推出无表面活性剂氟橡胶(AFLAS FFKM),该产品采用改进的聚合工艺,不使用氟化溶剂,并已扩展至大规模生产,以满足高需求市场的需求。

氢氟醚市场顶尖公司

- 3M

- AGC公司.

- 天河化工集团有限公司

- 山东华夏神舟新材料

- 泉州思聪新材料开发有限公司

- 三明六氟化工有限公司

- 中国氟技术有限公司.

- 广州金鸿化工有限公司

- 其他主要参与者

市场细分概述

按产品类型

- 纯氢氟醚

- HFE混合物

- 共溶剂体系

按包装

- 清洁溶剂

- 吹气剂

- 制冷剂

- 干法蚀刻剂

- 涂层和润滑剂

- 热传递

- 其他的

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 俄罗斯

- 波兰

- 欧洲其他地区

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |