市场概况

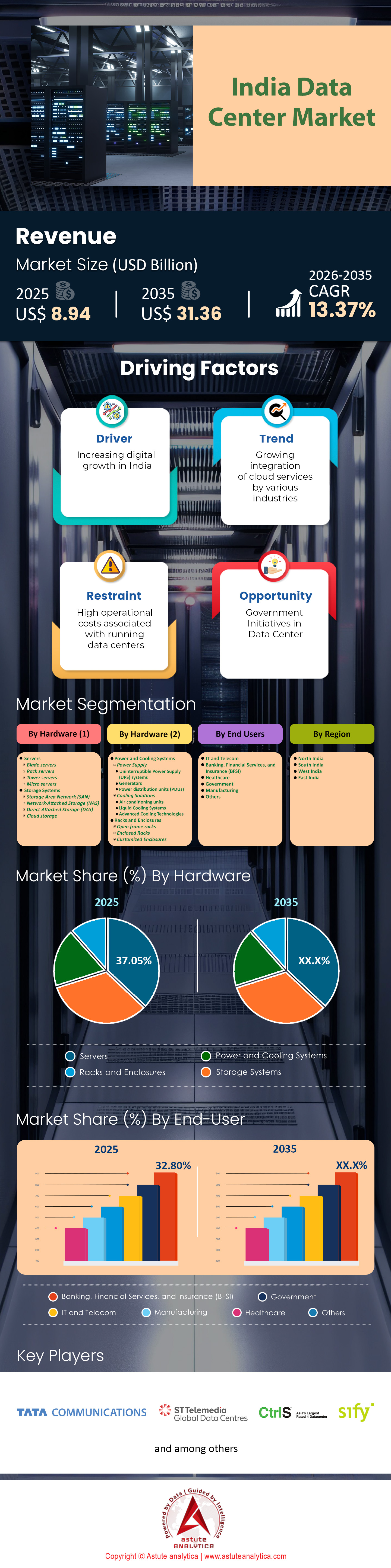

2025 年印度数据中心市场价值为 89.4 亿美元,预计到 2035 年将达到 313.6 亿美元,在 2026 年至 2035 年的预测期内,复合年增长率为 13.37%。.

全球数字经济正经历着翻天覆地的变化,而印度已稳居这场变革的中心。展望2026年,印度数据中心市场已从一个新兴行业发展成为全球互联网基础设施的关键支柱。在人工智能(AI)的爆炸式应用、5G的强劲普及以及政府大力推进数字化战略的推动下,该市场正以远超大多数成熟经济体的速度扩张。.

主要发现

- 按硬件计算,服务器在印度市场的总收入中占比超过37.05%。

- 从最终用户来看,银行、金融服务和保险 (BFSI) 行业是最大的最终用户,市场份额超过 32.80%。.

- 西印度地区占据超过 44% 的市场份额。.

- 印度数据中心市场预计将以13.37%的复合年增长率增长。

目前印度数据中心的运营规模有多大?

2025年是数据中心容量新增的一个分水岭。根据第一太平戴维斯和仲量联行近期发布的行业数据,到2025年底,印度的数据中心运营容量将飙升至约 1520兆瓦。 这主要得益于单年新增387兆瓦的创纪录供应量,远超2024年的191兆瓦。这种快速增长表明,开发商正在争分夺秒地填补供需缺口。

从地域上看,印度数据中心市场仍然高度集中,但已显现出多元化的迹象。孟买继续占据主导地位,占据超过52%的总装机容量。该市的统治地位得益于其作为海底电缆登陆枢纽的地位以及可靠的电网。然而,钦奈正凭借MIST等新的海底电缆登陆点,巩固其作为第二大数据中心枢纽的地位,市场份额接近20%。与此同时,德里-NCR地区和海得拉巴正在迅速崛起,其中海得拉巴凭借其不易受灾害影响的地理位置和积极的政府政策,吸引了众多超大规模数据中心企业。.

如需了解更多信息, 请申请免费样品

谁是掌舵这艘巨轮的巨人?

印度数据中心市场的竞争格局异常激烈,既有本土企业集团,也有全球巨头。STT GDC India 仍是市场领导者,管理着超过 300 兆瓦的关键 IT 负载的庞大资产组合。然而,AdaniConneX——Adani Enterprises 和 EdgeConneX 的合资企业——展现出挑战者的姿态,并设定了 1 吉瓦(1000 兆瓦)的雄心勃勃的目标。他们雄心勃勃的战略背后,是 100 亿美元的投资计划。.

NTT 报告称 将接近 300 兆瓦 (准确来说是 292 兆瓦),并正在积极扩张,包括计划在 18-24 个月内通过在诺伊达、海德拉巴和班加罗尔新建园区将负载提升至 400 兆瓦。此前 NTT 声称的“超过 265 兆瓦”是指 2023-2024 年的投产计划。与此同时,CtrlS 数据中心已承诺在未来几年投资 20 亿美元用于扩张,重点建设绿色环保、支持人工智能的园区。此外,科技巨头也开始直接涉足该领域;例如,Yotta Data Services 已从传统的数据中心托管转型为人工智能云服务巨头,并采购了 16,000 个英伟达 H100 GPU 以满足其高性能计算需求。

哪些大型项目正在重塑城市天际线?

印度数据中心市场在建和即将开工的项目数量惊人。行业报告显示,2024年至2028年期间,印度正在建设的托管容量达1.03吉瓦。此外,还有1.29吉瓦的项目正在规划中,确保了稳定的库存供应。.

近期最受关注的进展之一是AdaniConneX与谷歌的合作,双方将在维沙卡帕特南(Vizag)建设一座设施,预计生态系统投资额将达150亿美元。同样,微软斥资3200万美元在海得拉巴(Hyderabad)收购了一块48英亩的土地,标志着其大型超大规模园区的建设正式启动。在可再生能源领域,CtrlS正在建设一座125兆瓦的太阳能发电厂,为其即将投入使用的设施供电,这反映出该行业正朝着自给自足的绿色园区转型。.

为什么印度是世界新的数字热点?

多种因素共同作用,使印度成为数据中心投资的磁石。首先是连接性的革命。2Africa Pearls海底光缆(180 Tbps)的启用以及即将于2025年投入使用的India-Asia-Express (IAX)海底光缆(200 Tbps)极大地提升了国际带宽。.

其次是印度国内 数据中心市场。受企业数字化转型驱动,云服务提供商 (CSP) 预计到 2025 年将占据 54% 的活跃用户份额。此外,印度还具有显著的成本优势;在印度建设 1 兆瓦数据中心的成本约为 400 万至 500 万美元,而发达市场则需要 800 万至 1000 万美元。加之印度的数据本地化政策要求关键数据必须保留在本国境内,全球企业别无选择,只能在印度建立本地实体机构。

到 2035 年,印度数据中心市场将走向何方?

尽管Astute Analytica的短期预测显示,到2027年印度数据中心市场规模将达到1.8吉瓦,但长期预测则更为乐观。野村证券预测,到2030年,印度数据中心容量可能飙升至9.2吉瓦。据此推算,到2035年,如果能源基础设施建设保持同步,印度数据中心容量有望与欧洲市场匹敌,甚至可能超过12-15吉瓦。.

在印度数据中心市场,电力消耗是关键变量。预计到2030年,数据中心将消耗全球8%的能源,而印度数据中心的电力消耗预计将从 2024年的13-17太瓦时(TWh)增长至2030年的57太瓦时(TWh),增长近四倍,占全国发电量的比例也将从0.8-1%上升至2.6-3%。这意味着需要新增15-30吉瓦(GW)的装机容量,约占计划可再生能源装机容量的10%。因此,大力发展可再生能源势在必行。政府设定的到2030年实现500吉瓦(GW)非化石燃料发电装机容量的目标与行业对绿色能源的需求直接相关,确保这一增长不会影响国家气候目标的实现。

哪些规模的设施正在赢得竞争?

印度数据中心市场正经历着向超大规模数据中心园区的明显转变。小型、分散的服务器机房时代已经结束。容量超过 50 兆瓦至 100 兆瓦的设施正经历着最快的增长。这主要得益于人工智能工作负载对高密度机架的需求。例如,CtrlS 已将其新建建筑设计为支持每个机架 135 千瓦的功率,而英伟达的 NVL 72 部署则需要液冷机架,其功耗高达 140 千瓦。

虽然超大规模 数据中心在容量方面占据主导地位,但边缘数据中心 在博帕尔和勒克瑙等二线城市正经历着战略性增长,以满足5G的低延迟需求。然而,就绝对资本投入和兆瓦容量而言,大型超大规模数据中心园区无疑仍处于市场领先地位。

政府政策如何助长印度数据中心市场的蓬勃发展?

印度政府通过授予人工智能行业“基础设施地位”,使其更容易获得长期信贷,发挥了关键作用。内阁批准向印度人工智能计划拨款12.4亿美元(1073.2亿卢比),旨在补贴初创企业和研究人员部署1万个GPU,这一举措意义重大。.

各邦的政策同样积极进取。安得拉邦的4.0号政策取消了开放式电力接入的输电费用,有效降低了20%至30%的运营成本。同样,特伦甘纳邦和泰米尔纳德邦提供土地补贴和一站式审批服务,加速了诸如STT GDC在泰米尔纳德邦投资2.29亿美元的扩建项目等项目的推进。这些监管方面的利好因素为国际投资者提供了长期资本部署所需的稳定性。.

哪些趋势正在塑造近期未来?

2025-2026年最显著的趋势是印度数据中心市场基础设施的“人工智能化”。为了应对人工智能芯片产生的热量,标准数据中心正在进行改造或新建。预计到2032年,全球液冷市场规模将达到310亿美元,而印度正在率先采用这项技术,像Yotta和NTT这样的运营商已经开始部署芯片级直接冷却技术。.

另一个显著趋势是绿色数据中心的兴起。STT GDC India 的可再生能源使用率已达到 62.5%,这表明整个行业正朝着“绿色优先”的方向发展。像 Aurum Equity Partners 这样的投资者已经设立了专项基金,例如 4 亿美元的专项基金,专门用于投资绿色、人工智能驱动的数据中心。.

细分市场分析

硬件、人工智能计算需求和产品生命周期激励措施推动硬件收入占据主导地位

硬件板块在印度数据中心市场占据37.05%的收入份额,这主要得益于对人工智能就绪型计算基础设施的积极采购以及政府支持的制造业激励措施。生成式人工智能的蓬勃发展迫使数据中心运营商以前所未有的规模部署高密度服务器集群。Yotta Data Services便是这种资本密集型转型的一个典型例子,该公司订购了超过16,000块NVIDIA H100 GPU来为其Shakti Cloud提供动力,并计划到2025年底将库存扩展到32,768块。[1] 如此巨额的GPU密集型服务器资本支出直接推高了硬件板块的财务规模。.

与此同时, 生产关联激励计划(PLI 2.0) 成功推动了国内高价值制造业的发展,进一步刺激了数据中心市场的硬件需求。主要受益者之一的Netweb Technologies公司在2025财年第一季度实现了惊人的154.4%的同比增长,其中人工智能系统收入更是飙升了146%。[2] 同样,联想等全球巨头也在本地治里设立了生产基地,每年生产5万台人工智能机架式服务器,以满足国内和出口市场的需求。运营商对高价值人工智能组件的大量进口以及蓬勃发展的国内服务器制造生态系统,这两大驱动力共同巩固了硬件领域在收入方面的主导地位。

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

最终用户、监管合规和数字化规模迫使银行、金融服务和保险(BFSI)基础设施支出大幅增长,成为主要贡献者。

印度金融服务业(BFSI)在印度数据中心市场占据32.80%的市场份额,这主要得益于其庞大的IT基础设施,以支持印度爆炸式增长的数字交易量和严格的数据本地化要求。金融机构正投入创纪录的预算用于技术,以维持运营。印度国家银行(SBI)将其2025财年的技术预算增加至1052.5亿卢比,而印度工业信贷投资银行(ICICI银行)报告称,技术支出约占其总运营支出的10.7%,这凸显了该行业对高端IT基础设施的依赖。.

运营规模同样至关重要;HDFC银行的“Shift Right”技术转型旨在支持每月超过4.5亿笔交易,这需要强大的混合云架构和扩展的数据中心容量。除了自愿升级外,印度储备银行(RBI)还严格执行数据本地化政策,迫使全球金融科技公司和国内银行在印度境内租赁大量托管空间。这种监管强制措施,加上UPI交易的指数级增长,确保了银行、金融服务和保险(BFSI)行业仍然是印度数据中心市场的主要融资方,从而持续推动对安全、高可用性设施的需求。.

如需了解更多研究详情: 请申请免费样品

国家分析

海底连接和金融集群巩固孟买的区域霸主地位

印度西部地区占据印度数据中心市场超过44%的份额,这主要得益于孟买作为印度无可争议的连接门户的地位。该地区的优势体现在地理位置上:孟买拥有印度17条国际海底光缆系统中最集中的区域,其中包括塔塔通信、Airtel和Reliance Jio等公司的主要登陆站。即将投入使用的2Africa Pearls海底光缆系统是世界上最长的海底光缆系统之一,已将孟买指定为关键登陆枢纽,进一步巩固了该市在全球数据流量路由中的地位。.

这种连接优势吸引了其他地区无法比拟的超大规模投资。STT GDC India 目前正在新孟买建设两座新设施以满足这一需求,而 CtrlS Datacenters 则正通过一项 300 兆瓦的容量规划来扩展其业务版图,该规划依托于其在马哈拉施特拉邦的自有太阳能发电厂。此外,孟买证券交易所 (BSE) 和印度国家证券交易所 (NSE) 的存在,使得高频交易公司对低延迟基础设施的需求势在必行。卓越的海底连接、可靠的电力基础设施以及庞大的金融客户群,共同造就了印度西部成为关键任务型 IT 部署的首选目的地。.

印度数据中心市场近期五大发展趋势

- AdaniConneX 与 Google 合作(2025 年 10 月): Adani Enterprises 的合资企业 AdaniConneX 与 Google 合作,在安得拉邦维沙卡帕特南建造印度最大的数据中心园区,五年内容量为 1 GW,采用可再生能源供电,并配备海底电缆。

- TCS HyperVault 发布(2025 年 11 月): 塔塔咨询服务公司宣布推出 HyperVault,TPG 将投资高达 10 亿美元(总计 1800 亿卢比),用于建设 GW 级 AI 就绪数据中心,在全国范围内提供液冷高密度设施。

- 信实贾姆讷格尔数据中心(2025 年 1 月): 信实工业公司透露了在古吉拉特邦贾姆讷格尔建设一座 1 GW 人工智能数据中心的计划——这将是世界上最大的数据中心——并与英伟达合作提供芯片,旨在将印度的容量提高三倍。

- CtrlS海得拉巴人工智能集群(2025 年 1 月): CtrlS 数据中心签署了一份谅解备忘录,将在海得拉巴投资 1000 亿卢比建设一个 400 兆瓦的人工智能数据中心集群,该消息在达沃斯世界经济论坛上宣布。

- Sify Vizag AI 数据中心(2025 年 10 月): Sify 在维沙卡帕特南破土动工,兴建一座 50 兆瓦的 AI 就绪型数据中心和开放式海底光缆登陆站,投资 1.68 亿美元,旨在提升低延迟 AI 和网络连接能力。

印度数据中心市场主要参与者

- 塔塔通信有限公司

- STT GDC INDIA Pvt Ltd

- 数据中心有限公司

- Sify Technologies

- Netmagic Solutions Pvt Ltd

- Web Werks India Pvt Ltd

- ESDS软件解决方案有限公司

- NxtGen数据中心和云技术私人有限公司

- GPX印度私人有限公司

- Yotta 数据服务私人有限公司

市场细分概述:

通过硬件

- 服务器

- 刀片服务器

- 机架式服务器

- 塔式服务器

- 微型服务器

- 存储系统

- 存储区域网络(SAN)

- 网络附加存储 (NAS)

- 直连存储(DAS)

- 云存储

- 动力和冷却系统

- 电源

- 不间断电源(UPS)系统

- 发电机

- 配电单元(PDU)

- 冷却解决方案

- 空调机组

- 液冷系统

- 先进冷却技术

- 电源

- 机架和机柜

- 开放式货架

- 封闭式机架

- 定制外壳

最终用户

- 信息技术和电信

- 银行、金融服务和保险 (BFSI)

- 卫生保健

- 政府

- 制造业

- 其他的

按地区

- 印度北部

- 南印度

- 西印度群岛

- 东印度

常见问题解答

2025年,该市场价值为89.4亿美元,预计到2035年将飙升至313.6亿美元。这一增长代表着13.37%的强劲复合年增长率,其驱动力包括快速的数字化、5G的推出以及人工智能驱动型工作负载的指数级增长。.

印度西部占据超过44%的市场份额,其中孟买凭借其海底光缆生态系统,占据了总装机容量的52%。然而,海得拉巴和钦奈正崛起为高增长的替代选择,它们拥有不易受灾害影响的地理位置,并且政府为超大规模开发项目提供了强有力的激励措施。.

银行、金融服务和保险 (BFSI) 行业是最大的终端用户,占据 32.80% 的市场份额。需求主要受数字交易量激增、统一支付接口 (UPI) 的普及以及印度储备银行 (RBI) 严格的数据本地化要求所驱动,这些要求需要庞大的国内存储和处理基础设施。.

人工智能的普及推动服务器业务占据了硬件总收入的37.05%。运营商正积极将资金转向高密度计算,例如Yotta采购了16000块Nvidia H100 GPU,这就需要向先进的液冷系统转型。.

主要领先企业包括STT GDC India(装机容量300兆瓦以上)、NTT Global Data Centers和AdaniConneX。该领域竞争异常激烈,AdaniConneX雄心勃勃地设定了1吉瓦的装机容量目标,并与谷歌等合作伙伴共同投资超过150亿美元建设生态系统,尤其引人注目。.

绿色能源至关重要,因为预计到 2030 年,数据中心将消耗大量电力。政府的目标是实现 500 吉瓦的可再生能源,像 CtrlS 和 STT GDC 这样的公司正在建设自用太阳能发电厂,以确保长期运营可行性和 ESG 合规性。.

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |