市场概况

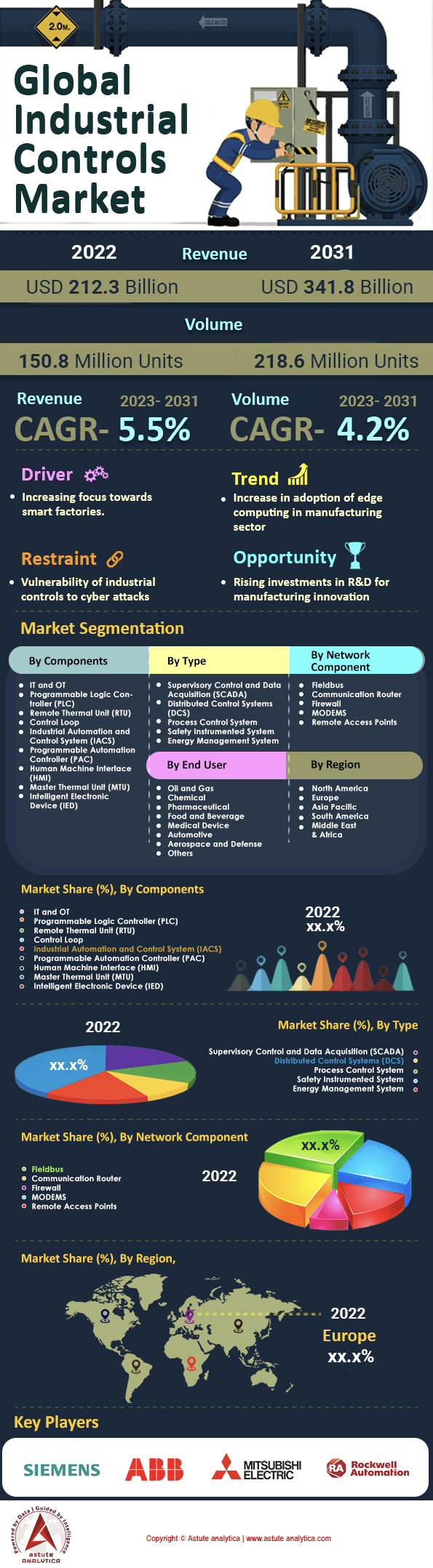

全球工业控制市场正经历显著增长,预计到2031年市场规模将达到3418亿美元,高于2022年的2123亿美元。这意味着在2023年至2031年的预测期内,复合年增长率(CAGR)将达到5.5%。就销量而言,预计同期市场复合年增长率将达到4.2%。.

由于石油天然气、化工、食品饮料和汽车等各个行业对自动化技术的日益普及,全球工业控制市场正经历着显著增长。工业控制系统在简化制造流程、优化生产和提高效率方面发挥着至关重要的作用,这也推动了对工业控制系统的需求。.

此外,对工业机器人日益增长的需求以及人工智能 (AI) 和机器学习 (ML) 在工业流程中的应用也推动了市场增长。AI 和 ML 在工业控制中的应用能够实现预测性维护、减少停机时间并提高生产效率,这些都是推动市场增长的关键因素。.

此外,第四次工业革命——工业4.0的兴起,推动了全球工业控制市场对智能制造和互联设备的日益普及。工业物联网(IIoT)的实施,通过实现对工业过程的实时监控、控制和分析,正在改变工业控制格局,并进一步推动市场增长。.

如需了解更多信息, 请申请免费样品

市场动态

智能工厂和大规模生产推动市场增长

智能工厂的兴起正在推动工业控制市场的增长。智能工厂利用物联网 (IoT) 等先进技术,实现自动化、数据交换和实时数据分析。工业控制系统在智能工厂中发挥着至关重要的作用,能够优化生产、提高效率并简化制造流程。.

除了智能工厂之外,人口增长及其对产品日益增长的需求也促使大型企业更加重视大规模生产。这一趋势推动了对工业控制系统的需求,这些系统能够帮助企业实现规模经济并满足不断增长的产品需求。.

网络安全担忧限制了市场增长

工业控制系统的日益普及也引发了人们对网络安全的担忧。工业控制系统通常连接到互联网并存储关键数据,这使得它们极易受到网络攻击。针对工业控制系统的网络攻击可能造成严重后果,包括生产损失、设备损坏,甚至人员伤亡。.

为了应对这一挑战,全球工业控制市场的企业正加大对网络安全措施的投资,以保护其工业控制系统并维护其安全。这些措施包括防火墙、入侵检测系统和安全通信协议。对网络安全的日益重视正在推动对安全工业控制系统的需求,预计这将有助于市场增长。.

研发投资带来增长机遇

工业控制市场竞争异常激烈,各公司都在研发方面投入巨资,以提升产品性能并开发新技术。研发投入为市场带来了增长机遇,因为各公司都在寻求提高产品的效率和可靠性。.

云计算和人工智能等新技术正在推动工业控制市场的创新。云计算使工业控制系统能够从任何地点访问和处理大量数据,而人工智能则可以提高工业控制系统的效率和可靠性。.

全球工业控制市场细分分析

成分

2022年,工业自动化与控制系统(IACS)细分市场占据最大份额,预计在预测期内也将保持最高的复合年增长率。该细分市场包含可编程逻辑控制器(PLC)、分布式控制系统(DCS)、人机界面(HMI)等多种组件。工业4.0和工业物联网(IIoT)的日益普及,以及无线传感器市场的蓬勃发展,是推动IACS细分市场增长的主要动力。智能制造和数字化在工业领域的应用催生了对先进自动化系统的需求,进而推动了对IACS的需求。.

类型

按类型划分,分布式控制系统 (DCS) 在 2022 年占据了工业控制市场最大的份额。DCS 应用于大型复杂工业流程中,用于控制和监控流程参数。智能设备和现场总线在工业流程中的日益普及推动了对 DCS 的需求。此外,预计在预测期内,过程控制系统细分市场将以最高的复合年增长率增长。这些系统用于控制和优化制造流程,从而降低运营成本并提高制造效率。.

网络组件

基于网络组件,现场总线在2022年占据了工业控制市场的主导地位。现场总线是一种通信网络,它将各种工业设备和仪器连接到控制系统,从而实现对制造过程的实时监控。此外,由于远程办公模式的日益普及,预计远程接入点细分市场在预测期内将以最高的复合年增长率增长。远程接入点可从远程位置安全访问工业控制系统,从而实现对制造过程的远程监控。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

最终用户

就终端用户而言,汽车行业在2022年占据工业控制市场最大份额。汽车行业是工业控制系统最大的用户之一。先进自动化系统在汽车行业的应用提高了生产效率,降低了生产成本。此外,预计食品饮料行业在预测期内将以最高的复合年增长率增长。对加工食品需求的不断增长以及食品饮料行业自动化程度的提高是推动该行业增长的主要因素。.

区域分析

按地区划分,欧洲在2022年占据了工业控制市场最大的份额,预计在预测期内也将保持最高的复合年增长率。欧洲拥有众多大型制造企业,工业4.0和智能制造的普及应用正在推动该地区对工业控制系统的需求。此外,欧洲高度重视能源效率和环境可持续性,这也促进了各行业对先进自动化系统的应用。.

此外,石油天然气、水务和污水处理以及电力基础设施等领域的现代化需求不断增长,也推动了该地区的经济增长。欧盟制定了雄心勃勃的碳减排目标,而基础设施现代化是实现这些目标的必要条件。这促使各行各业采用先进的自动化系统,以提高能源效率并减少碳排放。.

除了欧洲,北美和亚太地区也是工业控制的重要市场。北美拥有多家领先的工业控制系统制造商,该地区在汽车、航空航天和国防等各个行业中自动化系统的应用正显著增长。亚太地区正经历快速的工业化进程,制造业、石油天然气和化工等行业对自动化系统的需求不断增长,推动了该地区工业控制市场的发展。.

主要公司简介列表:

- ABB有限公司.

- 艾默生电气公司.

- 恩德斯豪斯股份公司

- 通用电气

- 霍尼韦尔国际公司.

- 三菱电机株式会社.

- 欧姆龙公司

- 罗克韦尔自动化公司.

- 施耐德电气

- 西门子股份公司

- 横河电机株式会社

- 其他主要参与者

细分概览

全球工业控制市场按组件、类型、网络组件、最终用户和地区进行细分。.

按组成部分:

- 信息技术和运营技术

- 可编程逻辑控制器(PLC)

- 远程热力装置(RTU)

- 控制回路

- 工业自动化与控制系统(IACS)

- 可编程自动化控制器(PAC)

- 人机界面(HMI)

- 主热单元 (MTU)

- 智能电子设备(IED)

按类型:

- 监控与数据采集(SCADA)

- 分布式控制系统(DCS)

- 过程控制系统

- 安全仪表系统

- 能源管理系统

按网络分类:

- 现场总线

- 通信路由器

- 防火墙

- 调制解调器

- 远程接入点

最终用户:

- 石油和天然气

- 化学

- 制药

- 食品和饮料

- 医疗器械

- 汽车

- 航空航天与国防

- 其他的

按地区划分:

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 拉丁美洲其他地区

报告范围

| 2022年市场规模价值 | 2123亿美元 |

| 预计2031年收入 | 3418亿美元 |

| 历史数据 | 2018-2021 |

| 基准年 | 2022 |

| 预测期 | 2023-2031 |

| 单元 | 价值(十亿美元) |

| 复合年增长率 | 5.5% |

| 涵盖的领域 | 按组件、按类型、按网络、按最终用户、按区域 |

| 主要公司 | ABB有限公司、艾默生电气公司、恩德斯豪斯股份公司、通用电气公司、霍尼韦尔国际公司、三菱电机株式会社、欧姆龙株式会社、罗克韦尔自动化公司、施耐德电气公司、西门子公司、横河电机株式会社、其他主要厂商 |

| 定制范围 | 根据您的喜好获取定制报告。 欢迎提出定制需求 |

常见问题解答

工业控制系统 (ICS) 是一个统称,用于描述不同类型的控制系统和相关仪器,包括用于操作或自动化工业过程的设备、系统、网络和控制装置。.

工业控制系统(ICS)用于各种社会基础设施,以便高精度、高可靠性地维护和执行各种工业任务。.

控制器、软件应用、现场设备和通信设备是工业控制的不同组成部分。.

最常见的工业控制系统类型是 监控与数据采集(SCADA)系统 和 分布式控制系统(DCS)。

全球工业控制市场增长率为 5.5%,预计到 2031 年市场规模将达到 3418 亿美元。.

2022年,欧洲在全球工业控制市场中占据了主要的收入份额。.

智能工厂日益受到重视以及大规模生产需求不断增长等因素推动了全球工业控制市场的增长。.

工业控制系统易受网络攻击, 这是制约市场在预测期内增长的因素。

预计工业自动化和控制系统(IACS)领域在预测期内将实现最高的复合年增长率。.

制造业边缘计算的日益普及为工业控制市场带来了有利可图的增长趋势。.

受 COVID-19 疫情影响,工业控制市场受到严重冲击,汽车、电子、食品饮料等主要行业的生产设施纷纷关闭。.

在全球工业控制市场评估期内,值得投资的细分市场包括组件、类型、网络组件和最终用户。.

艾默生电气公司、恩德斯豪斯股份公司、霍尼韦尔国际公司、三菱电机株式会社、欧姆龙株式会社、罗克韦尔自动化公司、施耐德电气公司、西门子公司、横河电机株式会社、GE Digital 和 ABB 有限公司(ABB Ability)等。.

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |