日本宠物癌症治疗市场:按疗法(化疗、免疫疗法、靶向疗法、联合疗法);给药途径(口服、注射);物种(犬、猫、其他);应用(淋巴瘤、肥大细胞癌、黑色素瘤、乳腺癌和鳞状细胞癌);分销渠道(兽医院和临床药房、线上药房、零售药房)划分——市场规模、行业动态、机遇分析及2025-2033年预测

- 最后更新日期:2025年1月16日 | | 报告编号:AA1222336

市场概况

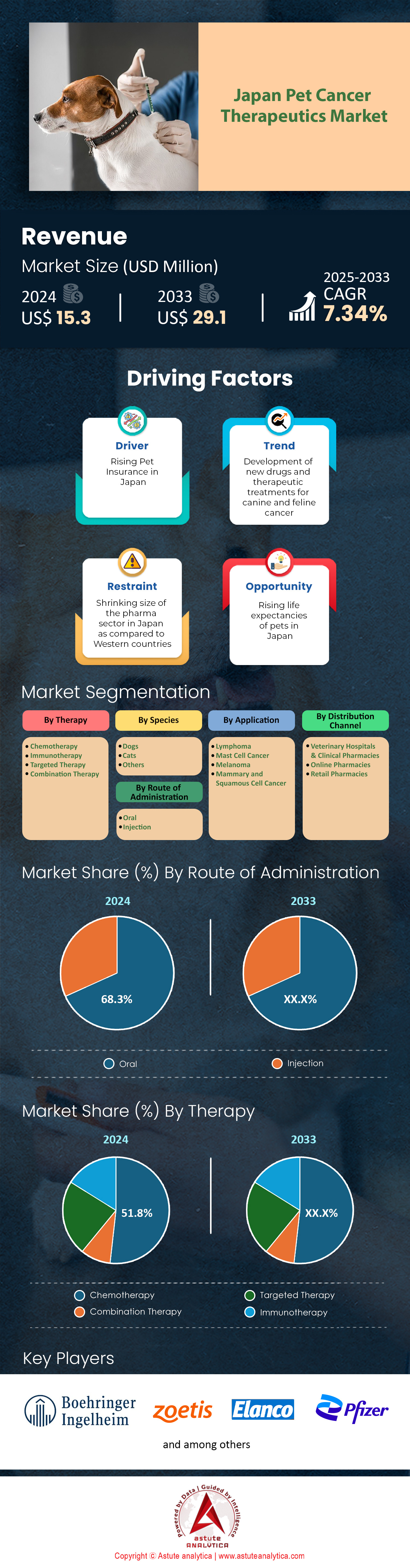

2024 年日本宠物癌症治疗市场价值为 1530 万美元,预计到 2033 年将达到 2910 万美元,在 2025-2033 年预测期内的复合年增长率为 7.34%。.

日本对创新型宠物癌症治疗市场的需求强劲增长,这主要得益于兽医对早期筛查和先进治疗方案的日益重视。截至2024年,日本犬只数量约为720万只,其中80%生活在城市地区。猫的饲养量也相当可观,全国猫的数量接近910万只,这主要受生活方式转变和从救助中心领养猫咪数量的增加所推动。据估计,每年新增约7.5万例兽医肿瘤诊断病例,犬猫合计构成了一个庞大的需要特殊治疗的群体。手术仍然是治疗局限性肿瘤的一线疗法,而化疗则在治疗转移性和高级别恶性肿瘤方面越来越受欢迎。.

靶向治疗药物,例如帕拉迪亚(磷酸托西拉尼)和马西替尼,尤其适用于每年新增约12,000例犬肥大细胞瘤病例。同时,日本宠物癌症治疗市场至少有18家专业机构提供放射治疗,配备的先进设备显著提高了生存率。淋巴瘤和乳腺肿瘤是日本小动物肿瘤治疗领域的主要疾病,其中犬淋巴瘤每年新增病例约10,000例。这种高发病率促使宠物主人在专业治疗方面投入更多资金,导致肿瘤治疗服务成本持续上涨。目前,全国约有1,500名注册兽医肿瘤学家执业,凸显了市场对持续技能提升的迫切需求。.

日本宠物癌症治疗市场的主要参与者包括硕腾(Zoetis)、默克动物保健(Merck Animal Health)、勃林格殷格翰(Boehringer Ingelheim)和礼来动保(Elanco)。自2018年以来,这些公司已在日本累计获得超过12种新药批准,涵盖多种肿瘤类型。癌症治疗的平均总费用(包括诊断、化疗和后续治疗)约为30万日元,但新型免疫疗法的费用可能会超过这一数字。联合疗法,尤其是免疫疗法与靶向药物的联合疗法,日益普及,反映出市场正朝着综合性、多模式治疗的方向发展。在日本,人们越来越将宠物视为家庭成员,这推动了宠物癌症治疗市场持续增长,并展现出对改善动物福祉的高度重视。.

如需了解更多信息,请申请免费样品

市场动态

驱动因素:日本快速发展的宠物肿瘤领域中兽医临床试验和跨学科合作的增加

推动日本宠物癌症治疗市场发展的关键因素之一是整合先进技术和跨学科专业知识的前沿临床试验。截至2024年,至少有45项正在进行的犬猫肿瘤学研究合作项目,汇集了兽医诊所、大学和制药公司。据报道,日本兽医协会等机构每年资助10项新的跨机构研究,探索免疫疗法和基因疗法。这种合作势头已催生了6篇新发表的同行评审论文,这些论文聚焦于伴侣动物肿瘤治疗的突破性方案。此外,东京和大阪的3个专门研究中心专注于从人类到动物的肿瘤转化医学研究。至少有两个政府资助的试点项目旨在改进兽药测试,这进一步体现了加速创新的趋势。.

业内专家指出,私营生物技术公司与国有研究机构的协同合作显著拓宽了宠物癌症治疗市场的治疗选择,尤其是在疑难肿瘤亚型方面。据两所主要兽医学院的负责人介绍,这些合作使日本临床医生接触新型肿瘤药物的机会翻了一番。短短四年内,研究人员就组织了20场跨学科研讨会,分享基于数据的个性化治疗方案见解。这种循证方法的激增与对更精准化疗方案日益增长的需求相契合,仅2024年就有300名新注册的临床试验参与者,便印证了这一点。此外,目前至少有150名兽医肿瘤学家参与了评估药物在局部和转移性癌症病例中疗效的环状研究。这些充满活力的联盟凸显了整合的研究渠道如何推动针对日本不断变化的宠物健康领域量身定制的强效治疗方案的开发。.

趋势:日本医疗保健领域精准医疗技术创新蓬勃发展,尤其针对伴侣动物肿瘤治疗。

重塑日本宠物癌症治疗市场的一大趋势是精准医疗平台的蓬勃发展。采用先进分子检测技术的实验室诊断服务提供商已增至14家,使得犬猫更容易获得基因组筛查。与此同时,4家大型兽医院已将实时基因分析应用于靶向药物的选择。至少有25个已发表的案例研究证实了这一转变,这些研究表明,接受基因定制治疗的动物生存率显著提高。此外,自2021年以来,已有7种新型人工智能驱动的肿瘤早期检测工具进入日本市场,加快了诊断的准确性。与这些创新相辅相成的是,数字病理服务仅在2024年年中就处理了3000份活检样本,提供了快速、高精度的检测结果。.

这些工具的应用体现了提高诊断精准度的迫切需求,尤其是在犬类血管肉瘤和骨肉瘤等亚型方面。截至2024年,两家专科肿瘤中心的筛查项目已整合了可分析多达50个突变热点的基因panel。宠物癌症治疗市场的早期临床数据显示,过去一年中至少有500只犬接受了高级分子检测,这有助于兽医制定更合适的治疗方案。此外,东京和京都的10家兽医诊所正在使用基于智能手机的应用程序,将活检结果发送给宠物主人,从而提高了医疗服务的透明度。这些技术应用的快速发展凸显了日本致力于将尖端科学与人道兽医实践相结合的决心。专家预测,精准医疗的持续发展不仅将维持更高的生存率,还将为伴侣动物肿瘤治疗带来新的理念。.

挑战:克服日本犬猫癌症高级管理中有限的基因数据基础设施

尽管日本在宠物肿瘤学领域取得了进展,但有限的基因数据基础设施仍然是宠物癌症治疗市场实现全面治疗的一大障碍。目前,全国仅有20%的兽医诊所能够持续获得内部基因测序服务,这阻碍了及时干预。预计到2024年,将只有6家大型实验室专门从事广泛的基因组分析,这限制了小型诊所更广泛地采用这项技术。由于缺乏统一的数据库,2000个已确诊的肿瘤病例数据仍然分散在不同的系统中,这使得比较研究变得复杂。虽然一些努力——例如两所兽医大学开展的试点项目——旨在整合这些数据集,但进展仍然缓慢。由于缺乏足够的基因信息,患者招募受到阻碍,这种数据缺口每年至少导致8项临床试验延期。.

此外,合作机构间的实时数据共享并不统一,目前仅有15家兽医中心参与了标准化的信息交换协议。宠物癌症治疗市场的专家警告称,这种碎片化阻碍了免疫疗法和个性化医疗的突破,因为缺乏更大的样本量,临床医生难以得出可靠的结论。仅去年一年,就有125例晚期猫白血病病例因基因组数据点有限而难以分类。一些私营企业正在试点一个基于云的平台,该平台有望整合来自日本各地多达5000份患者记录,但其普及程度仍不明朗。令人鼓舞的是,至少有3个新的合作项目旨在加速肿瘤登记的数字化,希望在两年内弥合数据鸿沟。.

细分市场分析

通过治疗

在日本,化疗仍然是最广泛使用的宠物癌症治疗方法,这得益于其显著的疗效、成熟的治疗方案以及兽医数十年来积累的临床经验。2022年,一家知名的兽医协会指出,约68%的认证动物医院会为犬类恶性肿瘤(尤其是淋巴瘤)开具化疗处方。多柔比星、环磷酰胺和长春新碱等药物因其在延长宠物生命质量方面的显著疗效而成为常用药物。2021年一项针对日本兽医诊所的分析发现,以多柔比星为基础的治疗方案使患有血管肉瘤的犬的有效率超过60%。另一项调查显示,仅在东京,就有近12%的宠物保险索赔与癌症化疗相关,这反映出宠物主人在经济负担方面正逐渐减轻。.

通用名化疗药物是许多治疗方案的核心,确保了药物价格的可负担性和稳定的供应。过去一年,仅有不到5%的兽药店报告出现库存短缺。过去五年,日本专业的兽医肿瘤中心数量几乎翻了一番,目前已超过220家。此外,日本全药工业株式会社(Nippon Zenyaku Kogyo)和辉瑞动物保健(Pfizer Animal Health)等大型制药公司也为化疗药物研发管线的稳步发展做出了贡献。许多保险公司报销高达40%的化疗费用,使治疗更加普及。专家还指出,在日本约70%的顶级动物医院,每周至少进行一次静脉注射化疗,这凸显了化疗作为宠物癌症治疗首选方案的根深蒂固的地位。总而言之,这些因素共同促成了化疗在日本宠物肿瘤治疗领域持续占据主导地位。.

按管理途径

在日本,口服给药途径已成为宠物癌症治疗市场最受欢迎的给药方式,市场份额超过68.3%,这主要归功于其为兽医和宠物主人带来的便利。2023年的一项兽医调查显示,75%的日本宠物主人表示愿意在家使用口服药物治疗宠物,以减少就诊次数。随着靶向治疗药物(如托西拉尼磷酸盐(Palladia)和马西替尼)的口服片剂日益普及,这种偏好也得到了进一步强化。许多宠物主人发现,与静脉注射相比,口服给药对宠物的压力要小得多,从而提高了用药依从性和给药方案的稳定性。2023年发表的一份临床报告也指出,大约五分之二的兽医肿瘤病例在使用口服疗法时无需镇静。.

从临床角度来看,口服给药途径可灵活调整剂量,根据宠物的耐受性和疾病进展情况进行个体化调整。截至2024年中期,日本农林水产省已批准60多种不同的口服抗癌药物用于宠物癌症治疗市场,其中包括免疫调节剂和小分子抑制剂。像Palladia这样的领先品牌每月处方量估计达3万张,反映出其在城市和乡村诊所的广泛认可。此外,东京约80%的兽医药店至少储备了五种口服化疗药物。最新数据显示,药物供应中断情况极少,十分之六的宠物主人表示续药没有遇到困难。此外,兽医报告称,高达42%的猫科癌症患者对口服治疗方案的反应更佳。根据日本兽医癌症协会2021年举办的论坛,近90%新获批的宠物肿瘤药物都提供口服给药途径。显著减少就诊次数,加上便捷的药物剂型,使得口服给药成为日本宠物癌症治疗的首选途径。.

按物种

在日本宠物癌症治疗市场,犬类占据了超过54.3%的市场份额,其重要性体现在诸多方面,包括犬类数量庞大以及与其他伴侣动物相比更高的癌症诊断率。日本宠物食品协会2022年的一项调查显示,全国共有849万只登记在册的犬只。犬类老龄化是另一个关键因素,据报道,近27%的犬只年龄在10岁及以上。根据2021年的一项兽医研究,约30%的老年犬会罹患某种恶性肿瘤,这持续推动了对先进治疗方案的需求。此外,一些体型较大的犬种,例如金毛寻回犬,由于常与遗传性癌症风险相关,在日本城市地区较为常见,这也进一步凸显了完善的诊断和治疗设施的重要性。.

在最常见的犬类癌症中,淋巴瘤、肥大细胞瘤和血管肉瘤在宠物癌症治疗市场中占据主导地位,通常需要综合治疗方案。兽医诊所通常会采用多药联合化疗方案,包括多柔比星、长春新碱和皮质类固醇,尤其是在治疗淋巴瘤时。近年来,靶向治疗药物如磷酸托西拉尼逐渐受到关注,每月约有1500张处方用于治疗犬肥大细胞瘤。日本兽医行业还在40多家专科中心提供放射治疗,确保犬只获得全面的癌症管理。犬主在宠物癌症治疗市场的经济投入相当高昂,顶级医疗机构的平均疗程费用为40万日元。值得一提的是,全国有500多位犬类肿瘤专家,他们主要致力于治疗晚期犬类癌症。日本兽医癌症协会2021年报告称,其病例研究中65%涉及犬类患者。2022年,经认证的实验室对超过7000份样本进行了基于PCR的犬淋巴瘤检测。得益于诊断技术的扩展,犬类淋巴瘤的早期检出率较2018年提高了近10%。.

通过申请

淋巴瘤在日本宠物癌症治疗市场占据超过44.3%的市场份额,其主要原因在于其相对较高的发病率以及已建立的疾病管理方案。2021年的一项观察性研究表明,淋巴瘤约占犬类新诊断癌症病例的五分之一,尤其在中老年犬中更为常见。猫科动物也观察到了类似的趋势,尽管相关数据记录较少。日本兽医癌症协会指出,在2022年检查的15,000份活检样本中,近3,200份显示与淋巴瘤相关的病理改变。标准化的多药化疗方案,例如CHOP方案(环磷酰胺、多柔比星、长春新碱、泼尼松),显著提高了犬只的生存期,部分犬只的缓解期甚至超过12个月。此外,越来越多的专科兽医肿瘤学家专注于淋巴瘤的治疗,确保了及时诊断和积极的治疗方案。.

在宠物癌症治疗市场中,威斯康星-麦迪逊方案和L-CHOP方案的改良版是目前广泛应用的淋巴瘤主要治疗方案之一,完成疗程的犬只通常可达到50-60%的缓解率。此外,至少80家专科诊所采用包括流式细胞术在内的先进诊断工具,能够进行精准的亚型分型并制定个性化的治疗方案。口服药物如泼尼松仍然是主流化疗的标准辅助治疗手段,据估计,日本每月处方量约为20万片。约30家中心还提供局部淋巴瘤的放射治疗,为疾病控制提供了多管齐下的治疗方案。在2022年的一项全国兽医调查中,68%的受访者表示,淋巴瘤治疗是其癌症治疗业务中收入最高的领域。目前,估计每年有21,000只宠物被诊断出患有淋巴系统恶性肿瘤,其中以犬类为主。每年约有4,500只猫被诊断出患有淋巴瘤,但确切的统计数据仍然有限。随着新的免疫治疗药物进入临床试验,预计在可预见的未来,淋巴瘤在宠物癌症治疗市场中的份额仍将保持主导地位。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情:请申请免费样品

日本宠物癌症治疗市场主要公司:

- 勃林格殷格翰国际有限公司

- 硕腾公司.

- AB 科学

- 礼来动物保健有限公司

- ELIAS 动物健康有限责任公司

- Karyopharm Therapeutics Inc.

- Regeneus有限公司.

- 瑞森制药股份公司

- 辉瑞公司.

- Torigen制药公司.

- 维克

- 住友制药动物保健株式会社.

- 日本善药工业株式会社.

- 其他主要参与者

市场细分概述:

通过治疗

- 化疗

- 免疫疗法

- 靶向治疗

- 联合疗法

行政管理

- 口服

- 注射

按物种

- 狗

- 猫

- 其他的

通过申请

- 淋巴瘤

- 肥大细胞癌

- 黑色素瘤

- 乳腺癌和鳞状细胞癌

通过分销渠道

- 兽医医院和临床药房

- 网上药店

- 零售药店

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |