市场概况

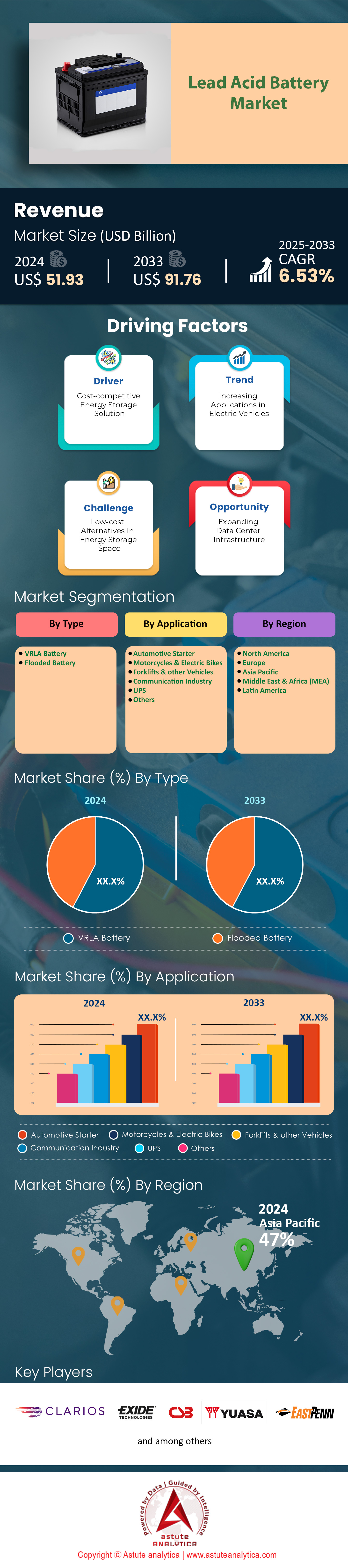

2024 年铅酸蓄电池市场价值为 519.3 亿美元,预计到 2033 年市场价值将达到 917.6 亿美元,在 2025-2033 年预测期内的复合年增长率为 6.53%。.

主要发现

- 按类型划分,富液式铅酸蓄电池占据超过 65% 的市场份额。.

- 从应用领域来看,汽车起动机应用仍然占据了市场消费的很大一部分。.

- 亚太地区占据超过47%的市场份额。.

- 到 2033 年,全球铅酸蓄电池市场规模预计将超过 917.6 亿美元。.

全球汽车行业是铅酸蓄电池市场庞大且可靠的消费基础。2023年全球汽车产量预计将达到93,546,599辆,这为2024年及以后对SLI蓄电池的基础需求奠定了坚实的基础。这一点在出货量上得到了充分体现:2024年北美地区汽车蓄电池出货量将达到1.59亿块,而中国在2024年1月至7月期间的出口量更是高达1.43亿块。未来需求依然强劲,预计仅2025年7月,中国就将出口2129万块蓄电池。为了满足这一需求,制造商正在扩大产能,例如,Clarios公司新建的一家工厂计划从2026年开始,每年供应74.5万块先进启动蓄电池。.

除了乘用车之外,工业应用也为铅酸蓄电池市场创造了另一大强劲的需求来源。全球物流网络在2023年交付了175万辆叉车,而该网络高度依赖铅酸蓄电池供电。亚马逊等大型企业就充分体现了这种工业规模的需求,截至2024年中期,亚马逊已使用了7.5万台机器人搬运设备和叉车。为了满足如此多样化的需求,各方正在投入巨额资金,其中包括Clarios公司到2035年投资60亿美元的计划,以及印度根据其生产关联激励计划(PLI)预计到2024年8月拨出的170亿美元资金。此外,中国一个项目正在将铅酸蓄电池的年产量扩大到8500万千瓦时,这预示着铅酸蓄电池在专业应用领域的增长。.

市场需求还受到其领先的循环经济模式的独特影响。庞大的回收基础设施(仅美国在2023年就生产了100万吨再生铅)构建了稳定且可持续的供应链。新的设施不断增加产能,包括迪拜一家年处理能力达7.5万吨的工厂和印度一家年处理能力达9.6万吨的新工厂。计划中的中国工厂将新增每年60万吨的回收产能。这种强大的回收能力为应对原材料价格波动提供了关键的缓冲,例如在2025年中期铅价接近每吨1.7万元人民币的情况下,确保了利益相关者的供应安全。.

如需了解更多信息, 请申请免费样品

新兴领域为铅酸电池创新者创造新的收入来源

- 电网级储能应用:铅酸电池市场在电网级储能领域,尤其是在新兴经济体,拥有巨大的发展机遇。先进的铅碳电池和其他增强型化学材料正被应用于频率调节和削峰填谷。与锂离子电池相比,铅酸电池可靠性高、前期成本低,是需要耐用、安全且经济高效的解决方案来稳定并网间歇性可再生能源电网的理想选择。这一趋势使得制造商能够从传统的汽车和工业应用领域拓展到快速发展的公用事业领域。

- 微混汽车市场增长: 采用先进启停系统和能量回收制动技术的微混汽车的普及,为增强型富液式电池(EFB)和吸附式玻璃纤维隔板(AGM)铅酸电池创造了高端市场。这些车辆需要比标准SLI电池具有更高充电接受能力和更优异循环性能的电池。随着全球排放法规日益严格,微混汽车的数量预计将大幅增长。这为企业提供了一个绝佳的商机,使其能够销售专为这些高要求汽车平台设计的高性能、高利润铅酸电池,从而在不断发展的交通运输领域中获取巨大价值。

数据中心电力需求激增,推动固定式电池市场增长

数字经济的快速发展正推动对可靠备用电源前所未有的需求,为铅酸蓄电池市场创造了强劲的增长机遇。数据中心作为云计算和人工智能的神经中枢,依赖大规模不间断电源(UPS)系统来维持运行的连续性。铅酸蓄电池,尤其是阀控式铅酸蓄电池(VRLA),凭借其久经考验的安全性、可靠性和成本效益,继续占据市场主导地位。不断涌现的新建数据中心和容量升级项目,正转化为全球范围内对固定式蓄电池的大量订单。.

这一增长势头体现在巨额投资和电力扩建上。在弗吉尼亚州,一个91.5兆瓦的数据中心园区计划于2025年投入使用;而都柏林的一个超大规模数据中心到2025年初就需要一套72兆瓦的备用电源系统。凤凰城一个于2024年启动的项目,其初期建设将包括2万个VRLA电池单元。同样,马来西亚在铅酸电池市场也正在开发一个数据中心枢纽,投资额达8亿美元,一期工程需要64兆瓦的电力。仅在2024年,就签署了为全球数据中心升级供应120万个VRLA电池单元的合同。另一家欧洲科技公司承诺到2025年底安装30万个新的铅酸电池,而一家位于德克萨斯州的工厂在2024年订购了1.5万个高倍率放电电池。 2025年初,印度政府为国家信息中心招标采购5万套电池组。与此同时,一家云服务提供商在其2024年可持续发展报告中提到,为提高效率,该公司安装了8万块新的铅酸电池;伦敦一家金融机构在2025年第一季度更换了1.2万块UPS电池。这些举措共同凸显了全球数字基础设施对固定式铅酸电池的强劲且持续的需求。.

农村电气化计划:离网能源市场的电力需求

持续推进的农村电气化项目为铅酸蓄电池市场创造了又一强劲的增长动力。由于数百万偏远地区的居民仍然缺乏可靠的电力供应,离网太阳能系统变得至关重要。铅酸蓄电池因其价格实惠、供应充足且在各种环境条件下都经久耐用,仍然是这些应用场景的首选。随着各国政府和非政府组织不断扩大家用太阳能系统和微电网的规模,新兴经济体对电池的需求正在加速增长。.

全球铅酸蓄电池市场蓬勃发展,众多举措印证了这一增长势头。在尼日利亚,一项计划于2024年推出,旨在推广15万套配备铅酸蓄电池的家用太阳能系统。世界银行支持的撒哈拉以南非洲项目计划到2025年建成1万个微电网,约需50万块深循环蓄电池。在印度,一项2024年的电气化计划旨在利用配备铅酸蓄电池的太阳能系统为2.5万个村庄供电。同样,一家非政府组织计划于2024年为东南亚的医疗诊所部署8万块蓄电池。菲律宾一项2025年第一季度的招标项目寻求为社区太阳能项目采购6万块管式蓄电池,而一家东非公司则获得了20万块用于太阳能灌溉的订单。拉丁美洲的“2025年计划”旨在实现5万套离网太阳能系统安装,非洲分销商在2024年收到了120万块用于太阳能解决方案的电池。在孟加拉国,2025年上半年安装了3.5万套家用太阳能系统,而印度尼西亚新的“2025年补贴计划”支持每年生产25万块用于离网的电池。这些措施共同凸显了铅酸电池在实现全球能源普及目标方面日益增长的重要性。.

细分市场分析

经济可行性和成熟性能:富液式电池市场主导地位

铅酸蓄电池占据超过65%的市场份额,凭借其经济优势和可靠的性能,仍然是铅酸蓄电池市场的主要储能选择。其超长的使用寿命是重要的市场因素;工业级电池在正确维护的情况下可循环使用高达1500次,使用寿命可达10年以上。运营成本可预测,工业用途的典型季度维护费用在200至300美元之间。这项技术拥有超过160年的悠久历史,其性能记录至今仍是其他新技术无法比拟的。因此,从资本投资的角度来看,这些电池的准入门槛较低,每千瓦时的资本成本约为260美元。此外,高效且成熟的回收基础设施也为铅酸蓄电池市场提供了强有力的支持。.

这种成熟的循环经济模式带来了显著的市场优势,因为高达99%的铅和塑料部件都可以回收利用。例如,在北美,回收来源满足了超过80%的铅需求,从而保障了原材料安全。虽然维护必不可少,但通常操作简便;然而,不当的维护可能会使电池的使用寿命缩短多达50%。诸如加水和清洁等特定维护服务的费用分别为每块电池50至75美元和40至60美元。为了获得最佳性能,建议将电池放电深度保持在50%至80%之间,并将电池截止电压设置为约1.75伏,以延长电池寿命。.

- 单个工业电池的前期成本通常在 1,000 英镑到 4,000 英镑之间。.

- 深循环型号非常适合可再生能源存储,可提供稳定的 300 至 1000 次循环。.

- 电池在充电过程中会释放氢气,当空气中氢气浓度达到 4% 时,会对人体构成风险。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

汽车SLI应用巩固了该技术在市场上的持久和实用优势

在汽车行业,启动、照明和点火 (SLI) 应用仍然是铅酸蓄电池市场的主要消费领域。这主要归因于其卓越的性价比。与传统车辆的 AGM 蓄电池相比,富液式蓄电池具有 30% 至 50% 的显著成本优势,这对原始设备制造商 (OEM) 而言至关重要。全球庞大的汽车生产规模直接支撑了这一需求。例如,预计中国在 2025 年将生产 6610 万辆汽车。此外,2023 年,欧盟 27 个成员国共注册了 1060 万辆新车,截至 2024 年 10 月,该地区拥有 255 家汽车制造厂。标准汽车蓄电池的可靠使用寿命为 3 至 5 年。.

发展中经济体的需求也成为铅酸蓄电池市场强劲增长的引擎。预计未来五年内,印度的年电池需求量将达到3000万块,与该国不断增长的汽车保有量相呼应。为了促进这一增长,截至2024年8月,印度已在其生产关联激励计划下拨款约170亿美元用于电池制造设施建设。铅酸蓄电池的基本设计采用铅,并添加锑和钙等添加剂,能够完美地提供发动机点火所需的高浪涌电流,同时还能承受车辆振动。一块电池的故障就可能导致车辆停运;对于拥有20辆卡车的车队来说,停运一小时可能会造成数千美元的损失,这凸显了这项可靠技术的必要性。.

- 美国环境保护署于 2023 年更新了铅酸电池厂的排放和性能标准。.

- 关键原材料均可靠地来自美国、澳大利亚和中国等主要铅生产国。.

- 标准的 12 伏汽车电池是日常生活中应用最广泛的富液式电池技术的例子。.

如需了解更多研究详情: 请申请免费样品

区域分析

亚太制造业或将支撑全球市场主导地位

亚太地区凭借其无可比拟的产能和活跃的出口渠道,在全球铅酸蓄电池市场占据绝对领先地位,市场份额超过47%。从原材料采购到先进的电池组装,完善的产业生态系统支撑着这一领先地位。亚太地区各国正投入大量资金建设生产设施,并制定雄心勃勃的产量目标。这些举措旨在满足国内庞大的消费需求,同时满足全球铅酸蓄电池市场相当一部分的需求。亚太地区庞大的生产规模决定了整个全球市场的竞争格局。.

该地区在铅酸蓄电池市场的强大地位已由关键数据清晰展现。印度作为主要供应商的地位显而易见,其在2023年底至2024年间的铅酸蓄电池出口量高达81,552件,其中仅2025年4月就有41件为密封铅酸蓄电池。在越南,制造商Leoch报告称,其2024年汽车电池年产量将达到48,000吨。印尼市场正在快速扩张,计划到2025年为40万辆电动汽车提供支持,Rept Battero新建的工厂将新增8吉瓦时的产能。韩国先进的铅酸蓄电池行业在LG化学等公司的推动下,预计将在2029年之前实现显著增长,LG化学在韩国的工厂每年可生产80,000吨正极材料。一家泰国大型汽车公司订购了30万块SLI替换电池,计划于2024年投入使用;与此同时,一家日本领先的工业企业将为其2025年的叉车车队采购5万块深循环电池。为了强调可持续发展,一家大型区域回收设施在2024年处理了25万吨废旧电池。.

北美地区重点关注先进的生产和供应链安全

北美通过对先进制造业的定向投资和对供应链韧性的高度重视,在铅酸蓄电池市场确立了其战略地位。作为主要的消费中心,该地区的关键制造商优先生产利润更高的吸附式玻璃纤维隔板(AGM)电池。这些电池对于配备启停系统的现代车辆至关重要。高效的回收网络是该地区战略的核心,它构建了一个强大的循环经济,最大限度地减少浪费并降低对进口原材料的依赖。.

最新数据显示,这种聚焦策略在铅酸蓄电池市场取得了成功。2024年,美国预计将生产100万吨再生铅,几乎全部来自回收电池,仅2024年12月,国内矿山就生产了2.62万吨铅。Clarios公司投资1600万美元扩建其位于南卡罗来纳州的AGM电池组件生产工厂。该公司还计划在2024年将其在美国的先进低锑电池产量提高150万块。一家将于2026年投产的俄亥俄州新工厂每年将供应74.5万块先进电池,而另一项2025年的投资将使组件产能增加3000万个。一家美国大型汽车制造商为其2025款车型订购了50万块AGM电池,此外,加拿大电信公司在2024年安装了2.5万套新的备用电源,这些都表明市场需求强劲。此外,墨西哥工厂在 2024 年上半年向美国出口了 220 万块 SLI 电池,美国供应商在 2024 年收到了 15 万块动力电池的订单。.

欧洲将投资导向高价值和专业化电池生产

欧洲通过专注于高端产品制造和战略性生态系统投资,巩固了其在全球 铅酸蓄电池市场的 。欧洲发达的汽车行业对高价值的AGM和增强型富液式蓄电池(EFB)有着巨大的需求,这些电池利润空间更大。欧洲生产商正积极扩大产能,以满足这一高端市场的需求。与此同时,欧洲也在大力投资回收基础设施,以促进可持续的循环电池经济。

这一战略方向得到了重大资本项目和强大的国家产业的支持。在波兰,一座新的电池材料工厂正在建设中,投资额达12.5亿美元;另有2.4亿欧元的拨款将用于建立一个大型电池金属回收中心,并计划投资近6亿欧元建设一座超级工厂。意大利成熟的铅酸电池市场在2024年拥有57家电池制造企业,其回收行业处理了148,880公吨废旧铅酸电池。意大利还计划建设一座产能为48吉瓦时的超级工厂。在德国,汽车供应商瓦尔塔(VARTA)拥有约4,000名员工,一家大型汽车制造商在2024年订购了120万块AGM电池。一家西班牙物流公司在2024年采购了15,000块叉车电池,而英国一家领先的数据中心运营商签订了合同,计划在2025年更换20,000个UPS电池组,这些都表明了强劲的工业需求。.

六大战略性注资和收购巩固了全球铅酸蓄电池市场

- EnerSys 收购 Bren-Tronics 公司(2024 年 3 月): 全球工业技术领导者 EnerSys 完成了对 Bren-Tronics 公司的收购,Bren-Tronics 是一家为军事应用提供便携式电源解决方案和电池的关键制造商,此次收购增强了 EnerSys 在国防领域的业务组合。

- Clarios 投资美国 AGM 电池生产(2024 年 1 月): Clarios 宣布投资 1600 万美元,扩大其位于南卡罗来纳州奥康尼县工厂的吸附式玻璃纤维隔板 (AGM) 电池组件制造能力,以满足不断增长的汽车需求。

- 杜巴特先进回收设施落成(2024 年 2 月): 杜巴特电池回收公司在迪拜工业城落成其完全一体化的铅酸电池回收厂,投资额达 2.16 亿迪拉姆(约合 5880 万美元)。

- Gridtential 获得战略投资(2024 年 2 月): 先进双极铅酸电池技术开发商 Gridtential Energy 获得了 Shield Power Solutions 的战略投资,以加速其 Silicon Joule™ 电池在工业和军事应用领域的商业化,进一步推动铅酸电池市场的增长。

- Exide Industries 为 Haldia 回收厂提供资金(2024 年 2 月): Exide Industries 董事会批准向其全资子公司 Chloride Metals 投资高达 100 亿印度卢比(约 1200 万美元),在其 Haldia 工厂建立一个新的电池回收装置。

- Amara Raja 开始建设制造中心(2024 年 5 月): 印度电池巨头 Amara Raja 开始在特伦甘纳邦建设其“超级走廊”制造工厂,这是一个投资 950 亿印度卢比(约合 11.4 亿美元)的项目,将包括铅酸电池生产线以及其他化学电池生产线。

铅酸蓄电池市场主要公司:

- 克拉里奥斯

- 埃克塞德科技

- CSB能源技术

- 汤浅

- EnerSys

- 东宾夕法尼亚制造公司

- 菲亚姆

- 世邦

- 韩泰 AtlasBX

- 阿玛拉·拉贾

- C&D 科技

- Midac电池

- ACDelco

- 横幅电池

- 第一国民电池

- 奇尔维

- 天能控股集团

- 双登集团(双登)

- 骆驼集团

- 风帆

- 利奥赫

- 那罗陀之力

- 神圣的太阳能量源

- 科斯莱特科技

- 其他主要参与者

市场细分概述:

按类型:

- VRLA电池

- 浸液电池

按申请方式:

- 汽车起动机

- 摩托车和电动自行车

- 叉车及其他车辆

- 通信行业

- UPS

- 其他的

按地区划分:

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 英国

- 德国

- 法国

- 意大利

- 俄罗斯

- 欧洲其他地区

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚

- 东南亚

- 韩国

- 亚太其他地区

- 中东和非洲 (MEA)

- 海湾合作委员会

- 埃及

- 南非

- 以色列

- 火鸡

- 中东和非洲其他地区

- 拉美

- 阿根廷

- 巴西

- 拉丁美洲其他地区

报告范围

| 报告属性 | 细节 |

|---|---|

| 2024年市场规模价值 | 519.3亿美元 |

| 预计2033年收入 | 917.6亿美元 |

| 历史数据 | 2020-2023 |

| 基准年 | 2024 |

| 预测期 | 2025-2033 |

| 单元 | 价值(十亿美元) |

| 复合年增长率 | 6.53% |

| 涵盖的领域 | 按类型、按应用、按地区 |

| 主要公司 | Clarios、Exide Technologies、CSB Energy Technology、Yuasa、EnerSys、East Penn Manufacturing、Fiamm、Sebang、Hankook AtlasBX、Amara Raja、C&D Technologies、Midac Batteries、ACDelco、Banner Batteries、First National Battery、Chilwee、天能控股集团、双登集团(Shoto)、Camel Group、Fengfan、Leoch、Narada Power、Sacred Sun Power Sources、Coslight Technology 以及其他主要参与者 |

| 定制范围 | 根据您的喜好获取定制报告。 欢迎提出定制需求 |

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |