市场概况

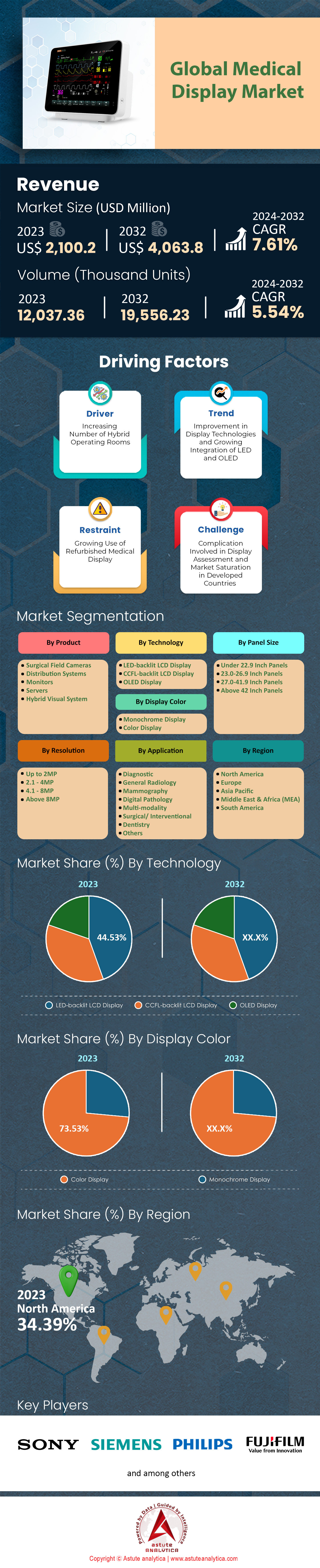

2024 年医疗显示器市场价值为 22.6003 亿美元,预计到 2033 年将产生 42.1825 亿美元的收入,在 2025-2033 年预测期内的复合年增长率为 7.61%。.

影响市场格局的关键发现

- 按产品类型划分,混合视觉系统(包括固定式 C 型臂、CT 扫描仪和 MRI 扫描仪)在市场上占据领先地位,收入份额超过 41.32%。.

- 从技术角度来看,LED背光液晶显示技术已成为市场的基石,占据了超过44.53%的市场份额。.

- 按分辨率划分,2.1 - 4MP 分辨率的屏幕在医疗显示器市场占据领先地位,市场份额超过 35.2%。.

- 按应用领域划分,诊断应用领域占据了超过 27.52% 的市场份额。.

- 到 2033 年,医疗显示器市场规模预计将达到 42.1825 亿美元。.

多种因素共同作用,推动全球医疗显示器市场呈现强劲且不断增长的需求态势。庞大的手术量是其基本需求来源。预计到2024年,美国医院将进行1530万例住院手术和1890万例门诊手术。诊断成像也贡献巨大,预计2024年美国将进行8400万例CT检查和4200万例MRI检查。这些手术日益复杂,例如2024年将进行60万例机器人辅助手术,因此需要更高规格的可视化工具。手术量的增长是医疗显示器市场的主要驱动力。.

基础设施扩建是第二个关键的需求驱动因素。增长发生在传统和新兴领域。美国目前拥有超过9000家活跃的门诊手术中心,平均每家门诊手术中心设有四个手术室。与此同时,医院也在进行现代化改造,截至2024年,美国将拥有超过38600间手术室。像史赛克这样的领先集成商已安装了超过11000套集成手术室。诸如美国1200多家配备混合手术室的医院等先进设施的建设,进一步巩固了对新型显示设备的需求。.

技术进步是第三大支柱,它推动市场向更复杂的解决方案发展。向数字化病理学的转型意味着,到2025年,大型实验室每年将数字化超过25万张切片,每张切片都需要高分辨率显示器进行分析。数据生成量巨大,仅一个混合手术室每周就能产生高达2TB的数据。监管机构也证实了创新步伐的加快;截至2025年初,FDA已批准超过1000种人工智能医疗设备,另有15种用于放射学的新型人工智能算法在2024年获得批准,这为医疗显示器市场创造了新的需求。.

如需了解更多信息, 请申请免费样品

尚未开发的垂直领域和细分应用预示着新的市场机遇

- 门诊实验室(OBL)和门诊心脏导管介入实验室的爆炸式增长正在催生一个重要的新兴市场:截至2024年,美国已有超过1500家门诊实验室开展血管介入手术。预计到2025年,这些机构将完成超过30万例外周血管介入手术。每个实验室都需要配备全套高分辨率透视显示器和辅助监视器,这构成了一个集中且快速增长的设备安装基础,且不受传统医院采购周期的限制。

- 先进兽医学呈现出一个出人意料的庞大且尚未得到充分满足的市场: 到2024年,美国获得认证的兽医专科医院数量已超过800家。这些机构越来越多地配备了人用级别的影像设备,预计到2025年,将安装2500台兽医专用CT和MRI扫描仪。伴侣动物的先进影像检查数量每年增长超过15万例,这为耐用、高质量的医疗显示器(用于手术和诊断回顾)创造了一个新的忠实客户群。

机器人支气管镜检查室正逐渐成为高密度显示环境

机器人辅助支气管镜技术的快速普及,正在为医疗显示器市场创造一个全新的、技术密集型的环境。预计到2025年初,美国机器人支气管镜平台(包括Intuitive和Auris的系统)的装机量将超过1200台。这些系统正推动手术量的激增,预计到2025年,机器人辅助支气管镜手术的数量将达到15万例。这一增长主要得益于美国每年发现的220万个外周肺结节,其中许多需要先进的诊断技术。此外,900多个专门的肺癌筛查项目也为这些手术提供了稳定的患者来源。.

每套机器人支气管镜手术室都为医疗显示市场带来了巨大的机遇,因为它们并非单屏环境。2024 年新建的典型系统至少需要四台大尺寸显示器,才能同时显示虚拟导航路径、实时支气管镜视频、融合 CT 图像以及患者生命体征。随着美国医院的专用介入肺科手术室数量在 2024 年超过 500 套,对这些多显示器配置的需求日益增长。此外,预计到 2025 年底,接受过这些平台全面培训并获得认证的医生人数将达到 3000 人,届时,相关技术的使用率以及对支持可视化技术的需求只会继续加速增长。.

数字化牙科转型催生了对临床显示器的空前需求

牙科行业的数字化转型正在为医疗显示器市场带来巨大的新需求。预计仅在2024年,美国牙医就将植入超过600万颗种植牙,而每例病例都越来越依赖于数字化规划。这得益于诊室内影像技术的普及;预计到2025年,美国牙科诊所锥形束计算机断层扫描(CBCT)扫描仪的装机量将超过4.5万台。这些扫描仪预计将在2025年生成1500万份牙科CBCT扫描图像,每份图像都需要在高分辨率显示器上进行详细查看。.

技术变革影响着医疗显示市场的整个临床工作流程。预计到2024年,美国口内扫描仪的销量将达到25,000台,用数据密集型3D模型取代传统的物理印模。因此,预计到2024年,牙科实验室将基于这些数字化方案3D打印超过400万个手术导板。这一工作流程需要在多个阶段实现精确可视化,从初始扫描结果的查看到治疗计划软件的运行。随着美国接受过导板种植手术全面培训的牙医人数预计将在2025年超过30,000人,手术室和咨询室对医用级显示器的需求正成为新的医疗标准。.

细分市场分析

混合视觉系统开创了外科手术精准度的新时代,并将继续发挥关键作用

混合视觉系统,包括固定式C臂、CT扫描仪和MRI扫描仪,已在医疗显示市场占据绝对领先地位,收入份额超过41.32%。这一主导地位的驱动力源于对微创手术日益增长的需求,而微创手术依赖于卓越的实时成像技术。机器人辅助手术的广泛应用印证了这一趋势:史赛克公司的MAKO平台于2025年5月完成了第7万例膝关节置换手术,而CMR Surgical公司的Versius机器人到2025年3月已完成超过10万例手术。全球手术机器人市场预计将从2025年的101亿美元飙升至2035年的348亿美元,这凸显了对集成式高性能显示器的日益增长的需求。.

- 佳能医疗系统美国公司于 2024 年 12 月 23 日宣布其新型混合成像系统 Adora DRFi 获得 FDA 510(k) 批准。.

- Conavi Medical 于 2025 年 9 月向美国 FDA 提交了其下一代 Novasight Hybrid™ IVUS/OCT 血管内成像系统,以申请 510(k) 许可。.

- 奥林巴斯于 2025 年 7 月与 Swan EndoSurgical 联合创立了该公司,旨在开发一种新型的腔内机器人系统。.

对先进医疗基础设施的持续投资进一步巩固了医疗显示器市场在该细分领域的领先地位。全球混合手术室设备市场预计到2028年将达到27亿美元,这反映出医疗行业正朝着一体化手术环境发展。美国放射学专家公司(US Radiology Specialists)和RadNet等医疗机构的影像中心扩张也为此提供了支持。US Radiology Specialists计划在2025年新建12家影像中心,RadNet则计划在2024年新建12家影像中心。影像技术的创新,例如西门子医疗的Magnetom Terra.X 7T磁共振成像系统于2024年初获得FDA批准,以及美敦力公司的Hugo RAS系统预计将于2025年6月上市,都持续推动着市场需求。因此,冠状动脉血管内成像等专业市场也在不断扩张,预计到2028年将超过10亿美元。.

LED背光液晶显示器是医疗显示器市场无可争议的基石。

LED背光液晶显示技术已稳固其在医疗显示市场的基石地位,占据了令人瞩目的44.53%的市场份额。其领先优势源于卓越的图像质量,高效LED的亮度比传统的CCFL背光高出200%,这对于精准诊断至关重要。这些显示器采用更安全的低压系统(通常为5-24V),其更高的发光频率可有效防止动态图像闪烁。该技术的市场发展势头强劲,预计2023年全球柔性LED市场将增长19%。.

- LED显示屏的寿命可达8万至12万小时。.

- 三星 2024 年推出的柔性 LED 型号在 50% 亮度下可实现 80,000 小时的使用寿命。.

- LED显示屏更加环保,因为它们不含汞等有害物质。.

LED技术的寿命长、性能稳定,平均寿命约为10万小时,是其显著优势,使其成为一项稳健的长期投资。此外,LED技术用途广泛,可在-20°C至80°C的宽广温度范围内工作,并提供高达20000:1的调光范围。这种技术优势使得LED显示屏能够实现超薄设计,有些甚至薄至半英寸,且性能丝毫不减。更重要的是,LED背光更加耐用,并可将LCD的色域扩展至NTSC标准的105%,从而增强医疗显示市场中复杂医学图像的显示效果,确保其持续占据市场主导地位。.

诊断应用推动市场主导地位

在医疗显示市场中,诊断应用领域占据主导地位,占据了高达27.52%的市场份额。这一领先地位与全球医疗影像检查数量的增长直接相关,预计到2024年,全球医疗影像检查数量将超过59亿例,到2028年将攀升至73亿例。这一增长并非预测;RadNet等领先供应商报告称,2023年第四季度检查数量出现了切实增长,其中MRI扫描增长近11%,CT扫描增长8%,PET/CT扫描增长超过17%。.

- 预计到2025年,全球便携式医疗设备市场规模将达到725亿美元。.

- 预计即时诊断市场将从 2024 年的 500.8 亿美元增长到 2033 年的 1052.2 亿美元。.

- 到 2024 年,疾病诊断将占数字病理学市场的 55%。.

技术发展,尤其是在数字病理学领域,是推动医疗显示器市场这一细分领域增长的主要催化剂。2024年全球数字病理学市场规模为11.5亿美元,预计到2032年将达到38.6亿美元。其中,全切片成像扫描仪在2024年占据了45%的市场份额。主要厂商获得了显著的收益,罗氏的数字病理学业务在2024年创造了约12亿美元的收入,飞利浦的IntelliSite病理解决方案则带来了约9亿美元的收入。这充分体现了高质量诊断显示器在支持这些先进应用方面的巨大价值。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

最佳清晰度推动2.1-4MP分辨率在市场中占据主导地位

分辨率为 210 万至 400 万像素的屏幕已成为医疗显示器市场的主导产品,占据超过 35.2% 的市场份额。其普及得益于诊断级清晰度和成本效益的完美平衡,满足了初级诊断的严格要求。美国食品药品监督管理局 (FDA) 将 PACS 显示器归类为 II 类医疗器械,并制定了具体的技术指南,这些显示器能够满足大多数放射学任务的要求。尽管这一细分市场占据主导地位,但向高分辨率显示器的转变也是一个显著的趋势,400 万至 600 万像素的显示器正变得越来越受欢迎,尤其是在蓬勃发展的数字病理学领域。.

- 对于数字病理学而言,27 英寸显示器的最低分辨率应为 4MP。.

- 更高分辨率的显示器可以减少病理学家平移和缩放的需要,从而减轻他们的疲劳。.

- 美国食品药品监督管理局 (FDA) 对诊断放射学中使用的显示器的技术规格(包括分辨率)提供了具体指导。.

提高分辨率的需求源于效率的提升和现代成像技术的复杂性。例如,数字病理图像的分辨率可能高达 10 万 x 10 万像素,是普通放射影像的 30 到 50 倍。在这种情况下,更高的分辨率并非奢侈品,而是医疗显示市场中保留精细细节的必要条件。建议 30 英寸显示器采用 600 万像素分辨率,32 英寸显示器采用 800 万像素分辨率,以优化工作流程。一项引人注目的研究强调了效率的提升,结果表明,与 200 万像素显示器相比,使用 1200 万像素显示器时,缩放操作次数减少了 4 倍,这充分说明了医疗机构投资高分辨率屏幕的强大动力。.

如需了解更多研究详情: 请申请免费样品

区域分析

北美市场主导地位的驱动力在于其无与伦比的基础设施规模

北美在全球医疗显示市场占据领先地位,凭借其庞大且技术先进的医疗保健生态系统,占据了显著的市场份额。该地区的领先地位得益于巨额的资本投资和手术量。例如,预计仅2024年,美国就将完成125个新建或扩建医院项目。美国食品药品监督管理局(FDA)的审批流程依然强劲,该机构在2024年批准了超过40种新型人工智能医疗影像设备。此外,像凯撒医疗集团(Kaiser Permanente)这样的大型医疗机构已在2024年拨出超过30亿美元的资本预算用于技术和设施建设,从而确保持续的升级换代。.

医疗显示器市场的临床活动规模空前。目前,美国已有超过1500家医院开展了专门的机器人手术项目,每家医院都配备了多台先进的显示器。美国医疗保险和医疗补助服务中心(CMS)在2025年将11项新的手术纳入门诊手术中心(ASC)的支付清单,这将推动门诊医疗设备的需求。加拿大也在大力投资,安大略省2024年的预算中包含了50多个新建医院项目的资金。此外,预计到2024年,美国远程放射学团队将远程解读超过7500万份医学影像检查报告。美国国立卫生研究院(NIH)在2024财年拨款超过6亿美元用于医学影像研究,这将推动未来的创新。最后,目前已有超过2000家美国医疗机构获得了HIMSS 6级或7级认证,这表明其数字化水平已达到较高水平,需要高端显示技术。.

欧洲市场地位因全面的数字医疗改革而得到巩固

欧洲医疗显示市场的需求受到政府主导的数字化举措和严格的监管升级的推动。英国国家医疗服务体系(NHS)在其2024-2025年资本计划中拨出超过20亿英镑用于诊断设备升级。在德国,截至2024年,已有超过1200家医院通过《医院未来法案》(KHZG)获得数字化项目资金。欧盟“健康促进计划”(EU4Health Programme)也已在2024年拨款超过5亿欧元,用于创建欧洲健康数据空间,以推动互操作性和数据可视化需求。法国医疗保健行业正在扩张其私营领域,计划在2024年开设15家新的私立医院。此外,2024年安装了超过5000台符合欧盟新医疗器械法规(MDR)的成像设备,标志着技术的重大更新。欧洲大陆对医疗显示市场创新的投入显而易见,且资金充足。.

亚太地区是新建项目和技术应用的热点地区

亚太地区基础设施快速发展,患者群体庞大。中国持续积极扩张,计划在2024年批准新建80多家甲级医院。印度的“阿尤斯曼·巴拉特”(Ayushman Bharat)医疗保险计划在2024年为超过5000万例涉及医学影像的住院治疗提供资金,创造了巨大的市场需求。日本政府已拨款2000亿日元用于2024-2025财年,以推动全国范围内的医疗数字化转型(DX)。韩国也在快速发展,计划在2024年启动15个政府指定的智慧医院试点项目。澳大利亚政府在2024年新增了20个医疗保险项目编号,以支持远程医疗和远程诊断影像咨询。这种蓬勃发展巩固了该地区在全球医疗显示市场日益增长的重要性。.

医疗显示器市场最新动态

- GE医疗收购MIM软件(2024年1月): GE医疗完成了对MIM软件的收购,此举将先进的图像分析和人工智能整合到其诊断成像产品组合中,直接影响医疗显示器的可视化要求。

- 富士胶片收购 Inspirata 的数字病理业务(2024 年 3 月): 富士胶片通过收购 Inspirata 的数字病理部门,加强了其企业影像和人工智能部门。该部门严重依赖高分辨率显示器进行初步诊断。

- NVIDIA 参与 Flywheel 5400 万美元融资(2024 年 2 月): 科技巨头 NVIDIA 参与了 Flywheel(一家医疗影像数据平台)的重大融资,凸显了对支持高级诊断可视化的 AI 基础设施的投资。

- 奥林巴斯推出 5000 万美元企业风险投资基金(2024 年 4 月): 内窥镜领导者奥林巴斯成立了奥林巴斯创新风险投资基金,该基金旨在投资专注于医疗技术和数字健康的初创公司,从而加强其核心可视化生态系统。

- 飞利浦增强图像引导治疗产品组合(2024 年): 飞利浦在 2024 年专注于整合 Vesper Medical,以加强其图像引导治疗业务,从而推动对其用于血管手术的先进显示器套件的需求。

- Genesis MedTech 收购 JC Medical(2024 年 1 月): Genesis MedTech 收购了神经介入设备制造商 JC Medical,以增强其依赖复杂实时血管造影显示器的中风治疗产品组合。

- Riverain Technologies 获得战略增长投资(2024 年 2 月): 开发胸部成像算法的 AI 软件公司 Riverain Technologies 获得了一笔重大投资,以扩大其解决方案的规模,这些解决方案已被放射科医生用于诊断工作站。

主要公司简介列表:

- 研华科技股份有限公司

- 华硕电脑股份有限公司

- Axiomtek Co., Ltd.

- B. Braun

- 巴可

- 明基医疗科技

- COJE有限公司.

- 戴尔公司.

- DIVA 实验室有限公司

- 双黑成像

- EIZO公司

- FSN医疗技术

- 通用电气公司(GE医疗)

- 惠普公司.

- LG公司

- 管理引擎

- 新视显示(深圳)有限公司.

- 诺万塔公司

- 西门子股份公司

- 索尼电子公司.

- SOT医疗系统

- 维德公司

- 其他主要参与者

市场细分概述:

副产品

- 手术视野摄像机

- 配电系统

- 显示器

- 服务器

- 混合视觉系统

- 固定式C臂

- X射线计算机断层扫描(CT)扫描仪

- 磁共振成像(MRI)扫描仪

- 其他的

通过技术

- LED背光液晶显示屏

- CCFL背光液晶显示屏

- OLED显示屏

按面板尺寸

- 22.9 英寸以下面板

- 23.0-26.9 英寸面板

- 27.0-41.9 英寸面板

- 42英寸以上面板

通过决议

- 最高可达 200 万像素

- 210万-400万像素

- 4.1-8MP

- 800万像素以上

按显示颜色

- 彩色显示

- 单色显示器

通过申请

- 诊断

- 普通放射科

- 乳房X光检查

- 数字病理学

- 多模态

- 外科/介入治疗

- 牙科

- 其他的

按地区/国家/地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 东盟

- 缅甸

- 韩国

- 亚太其他地区

- 中东和非洲 (MEA)

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |