市场概况

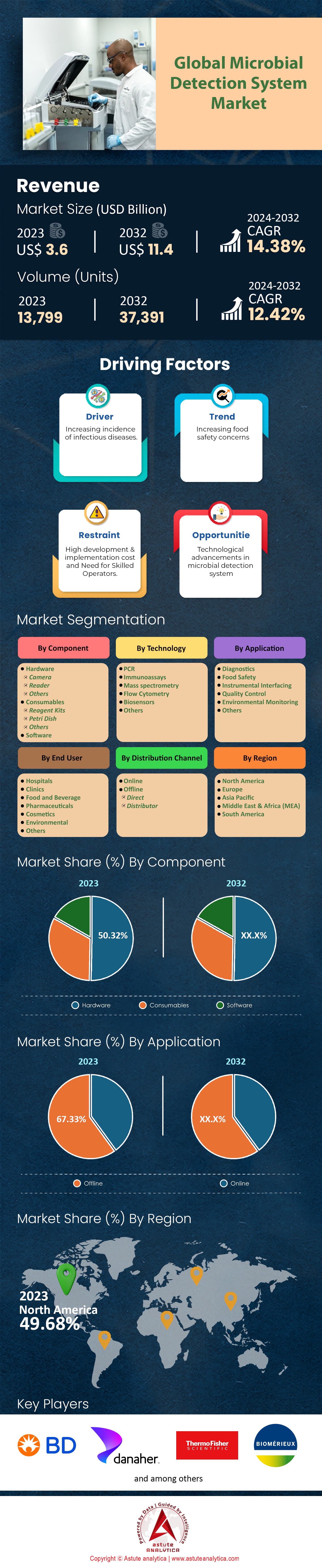

2023年全球微生物检测系统市场价值为36亿美元,预计到2032年将达到114亿美元,在2024-2032年预测期内的复合年增长率为14.38%。.

近年来,微生物检测系统的需求急剧增长。其背后的原因有很多,凸显了这些技术在现代医疗保健、食品安全以及环境监测领域的重要性。这种需求源于对有害微生物检测的快速、准确和高效性,因为如果不加以预防,这些微生物可能导致疫情爆发,从而保障公众安全。推动这一需求增长的主要因素之一是传染病病例的增加,以及基因组学、人工智能(AI)等技术的进步(例如分子诊断),这些技术能够更好地满足及时诊断的需求。所有这些因素都进一步推动了微生物检测系统市场的发展,因为它们使识别更加高效、准确和快速,使其成为实验室或其他医疗机构必不可少的工具。尤其值得注意的是将人工智能集成到微生物检测系统中,因为它能够更好地分析、精确、快速地管理和控制传染病。.

在全球微生物检测系统市场中,生物传感器的应用日益广泛,因为它们可以将实验时间缩短10到20倍,并且所需的样品和试剂数量也大大减少。生物传感器能够检测低至每毫升几个细胞的污染水平,因此在该领域具有极高的效率。预计到2024年,全球生物传感器市场规模将达到270.6亿美元,这表明生物传感器正在被应用于临床诊断、食品安全等众多领域。此外,芯片实验室设备的研发使得各种实验室功能能够在单个芯片上实现,这彻底改变了即时检测和高通量筛选的方式。.

聚合酶链式反应 (PCR) 和新一代测序 (NGS) 技术在全球微生物检测系统市场中日益普及。其中,实时 PCR 检测微生物 DNA 的灵敏度极高,通常可在数小时内完成检测,因此被广泛应用于临床诊断。市场预测显示,到 2025 年,全球 PCR 市场规模将达到 350 亿美元。NGS 技术成本显著降低,但其提供的微生物多样性和功能信息量却大幅提升,使其更易于日常使用。.

展望未来,市场对微生物检测系统的需求将更加旺盛,因为这类系统能够比目前任何其他方法都更有效地检测微生物。这种乐观情绪源于技术的不断突破,这些突破使得在最需要此类服务的各个领域,都能更快、更准确地进行微生物识别。.

如需了解更多信息, 请申请免费样品

市场动态

趋势:小型化和实时检测

微生物检测系统市场正因小型化和实时检测技术的进步而发生变革。与此同时,市场对便携、高效且高灵敏度的诊断工具的需求也日益增长。预计到2025年,包括小型化检测系统在内的全球即时诊断(POC)市场规模将达到467亿美元,2023年至2025年的复合年增长率(CAGR)为9.4%。推动市场销量增长的主要原因在于人们对快速、准确的微生物检测有着日益增长的需求。.

微型系统,例如芯片实验室和微流控装置,因其能在传统方法所需时间内完成复杂分析而日益普及。例如,《微生物学方法杂志》发表的一篇文章指出,微流控装置的灵敏度可低至 10² CFU/mL,可将检测时间从数天缩短至数小时。这在临床诊断中具有重要意义,因为需要迅速进行病原体鉴定。据世界卫生组织 (WHO) 统计,败血症每年在全球夺走约 600 万人的生命,是每年全球 3000 万人感染的主要致死传染病之一。仅就此而言,我们就应该通过快速检测迅速采取行动。.

在食品行业,微型微生物检测系统市场预计将以13.8%的复合年增长率实现强劲增长。这将有助于实时监测食源性病原体。据美国疾病控制与预防中心(CDC)统计,每年有六分之一的美国人罹患食源性疾病,导致约12.8万人住院治疗,3000人死亡。因此,微型化技术能够显著降低这些风险,因为快速响应将有助于加强食品企业的安全规程。.

司机:日益增长的食品安全担忧

食品安全问题日益严峻,推动了微生物检测系统市场的需求增长。世界卫生组织(WHO)估计,每年全球约有6亿人(即十分之一的人口)因食用受污染食品而患病,其中42万人死亡。这些令人震惊的数字表明,为了公众健康,拥有有效的微生物检测手段至关重要。据美国疾病控制与预防中心(CDC)统计,美国每年约有4800万例食源性疾病,导致12.8万人住院治疗,3000人死亡。这一重大的公共卫生问题促使食品安全法规日趋严格,要求生产商和加工商采用先进的微生物检测方法。2011年颁布的《食品安全现代化法案》强制要求对通过食用传播的疾病进行预防性控制和监测;这也将有助于推动此类系统按法律要求得到更广泛的应用。.

包括微生物检测系统在内的食品安全检测市场规模预计将从2023年的192亿美元增长到2025年的296亿美元,复合年增长率达9%。微生物检测系统市场的快速扩张可归因于人们对快速且可靠的病原体鉴定方法的日益增长的需求,例如沙门氏菌、李斯特菌或大肠杆菌等,此处无法一一列举,否则篇幅过长。此外,值得注意的是,美国疾病控制与预防中心(CDC)的报告显示,仅沙门氏菌每年就导致135万人感染,其中仅在美国就造成26500人住院和420人死亡。.

此外,消费者对食品安全的意识日益增强。国际食品信息中心(IFIC)的一项调查显示,每100名受访者中,有85%的人担心自己所吃的食物可能存在健康问题,而61%的人表示,只要能够验证产品的真实性,他们愿意支付更高的价格。随着人们的意识不断提高,并愿意为安全的食品选择投入更多资金,能够检测各种微生物的先进系统的需求也将持续增长。.

挑战:样品制备的复杂性

样品制备的复杂性仍然是微生物检测系统市场有效部署的一大挑战。传统的微生物检测技术通常需要繁琐耗时的样品制备步骤,这可能会影响此类系统在实际应用中的效果。根据发表在《应用微生物学杂志》上的一项分析,样品制备可能需要耗费检测病菌所需时间的50%,通常需要4-6小时。.

在医疗环境中,快速识别至关重要;随意遵循这些指示会导致治疗反应迟缓,这可能会阻碍患者护理或严重影响治疗结果。世界卫生组织报告称,每年全球有3000万人罹患脓毒症(一种由病原体引起的急性疾病),其中600万人死亡。快速识别对于有效治疗至关重要;然而,复杂的样本处理可能会延误对感染病原体的及时识别。.

此外,食品安全方面也存在诸多挑战:据《食品保护杂志》报道,传统的食源性病原体鉴定方法,例如培养和平板培养,在样本处理后通常需要长达两天的培养时间。这不仅可能干扰传播控制工作,而且如果受污染的食品在最终评估结果出来之前流入用户手中,还会危及微生物检测系统市场的公共健康。据美国疾病控制与预防中心 (CDC) 估计,每年约有 3000 人死于食源性疾病,另有 12.8 万人住院治疗,这凸显了此类早期预警方法的必要性。此外,样本制备需要专用设备和训练有素的人员,这增加了复杂性和成本。根据公共卫生实验室协会 (APHL) 的一项调查,62% 的实验室认为缺乏训练有素的人员是有效微生物检测的一大障碍。.

细分市场分析

按组件

根据组件构成,微生物检测系统市场可细分为硬件、耗材和软件。数据显示,硬件目前占据市场主导地位,在2023年占据了高达50.32%的市场份额。微生物检测系统收入最高的部分来自硬件领域,尤其是摄像头和读取器,这主要受多种因素驱动。近期技术突破以及微生物检测的特定需求,使得硬件组件成为这些设备的主要组成部分。例如,一项关于识别肉类中枯草芽孢杆菌的研究发现,热成像传感器也可以用作摄像头来检测食品中的微生物。.

全球微生物检测系统市场上的这些硬件设备满足了光线不足场所的实际需求,因此具有重要意义,因为它们提供了一种可靠的替代方法,可用于评估此类环境中的微生物污染。此外,智能手机也被改装成生物传感器,无需使用试剂或抗体即可检测肉类表面的微生物。这充分表明,摄像头在加速不同部位细菌的非侵入性识别过程中发挥着多么重要的作用。除此之外,诸如基于显微镜的技术等光学传感技术已被应用于非侵入性地表征生物膜,同时仍将其视为微生物群落的一部分,这再次强调了为什么我们不能完全摒弃在此过程中所需的各种设备。.

EZ-Fluo 相机结合专用软件,为微生物的快速定量和检测提供了一种便捷且经济的方法,这充分体现了物理组件的重要性。例如,MBS 微生物快速检测系统就高度依赖于其全部由金属元件构成的组件,这些金属元件是专门为识别致病菌而设计的。.

通过技术

根据技术划分,PCR 细分市场是微生物检测系统市场的领先者,收入份额超过 36.94%,预计在 2024-2032 年预测期内,PCR 还将继续以 15.12% 的最高复合年增长率 (CAGR) 保持市场主导地位。.

微生物检测系统市场之所以对聚合酶链式反应 (PCR) 技术青睐有加,主要原因在于其无与伦比的灵敏度、特异性和速度,使其需求量巨大。PCR 能够在数小时内将 DNA 分子复制十亿倍,从而检测到极低浓度的微生物 DNA,这些微生物 DNA 难以培养或数量极少。因此,该技术比任何其他方法都更加灵敏。这一特性在临床应用中尤为重要,因为早期识别病原体可以挽救生命。例如,实时定量 PCR (qPCR) 的灵敏度可达每次反应 1-10 个拷贝,因此能够同时检测和测量不同的病原体,从而实现全面诊断。.

PCR之所以如此受欢迎,另一个重要因素是其靶标的独特性。PCR能够精准定位基因组中的特定位点,从而清晰地揭示所研究微生物的种类和菌株。如果存在多种病原体,这种高精度对于根据已鉴定的特定致病菌制定合适的治疗方案至关重要。该技术在微生物检测系统中具有高度特异性,甚至可以识别单核苷酸多态性;此外,许多采用PCR进行微生物检测的方法都非常省时,显著降低了人工成本,尤其是在需要快速响应的临床诊断中。对于全球任何一家基因检测实验室而言,失败都是不可接受的;迄今为止,超过90%的成功率无可辩驳地证明,没有任何检测方法能够超越聚合酶链式反应(PCR)技术。.

聚合酶链式反应(PCR)技术用途极其广泛,可应用于临床诊断、环境监测和食品安全等领域。过去十年,PCR技术在环境检测领域的应用年均增长25%,用于识别水和土壤中的微生物污染。在食品行业,PCR技术可在24小时内识别出可能致病的病原体——而传统方法则需要三到五天——从而确保食品安全。由于PCR技术在诊断和研究领域应用广泛,预计到2025年,其全球市场规模将达到126亿美元;其中,传染病领域仅分子诊断就占据了约60%的市场份额,个性化医疗领域紧随其后。.

通过申请

按应用领域划分,全球微生物检测系统市场以诊断领域为主导。2023年,该领域占据超过41.31%的市场份额,预计将以15.02%的最高复合年增长率持续增长。.

近年来,诊断应用中对微生物检测系统的需求呈现强劲增长。这主要受多种因素驱动,例如全球传染病病例的增加、技术的突破以及对快速精准检测结果的需求。其中,感染人数的不断攀升是推动需求增长的重要原因之一。据世界卫生组织(世卫组织)估计,全球传染病负担逐年稳步上升。仅在2022年,结核病就夺去了超过140万人的生命。此外,新冠肺炎疫情进一步凸显了对有效诊断工具的迫切需求,预计到2024年底,全球确诊病例将超过6.5亿例。.

这一增长也可归因于技术进步带来的改进,例如新一代测序 (NGS) 和聚合酶链式反应 (PCR) 技术的发明,彻底革新了微生物检测方式。推动这一需求的另一个关键因素是对抗菌素耐药性 (AMR) 的日益关注。据美国疾病控制与预防中心统计,仅在美国,每年就有超过 35,000 人死于抗菌素耐药性;而到 2050 年,如果不采取措施应对,全球每年因抗菌素耐药性导致的死亡人数可能高达 1000 万人。.

最终用户

从终端用户来看,医院是全球微生物检测系统市场的主要消费者,市场份额高达26.22%。由于医院独特的环境以及保持无菌环境的重要性,全球医院是微生物检测系统市场最大的采购方。医院环境包含多种要素,例如室内空气、物体表面、医疗器械和医疗废物——所有这些都可能维持生命或促进微生物的生长。因此,医院需要配备微生物检测系统,以便对其进行适当的控制和管理,从而最大限度地减少感染。医院之所以在这些设备上投入巨资,原因之一是医疗相关感染(HAI)的高风险。研究表明,细菌在患者接触过程中传播的概率高达18.5%,这显著增加了HAI的风险。此外,环境储存库也与耐万古霉素肠球菌(VRE)感染等疫情暴发有关。因此,医院需要强大的微生物监测能力,能够检测任何表明感染的变化。.

医院面临的另一大挑战是如何在提升患者安全的同时,实现更好的临床疗效。当医院空气中存在生物气溶胶或其他含有生物物质的颗粒时,会对健康造成严重影响。现代微生物鉴定技术,例如实时PCR结合质谱分析,能够快速识别病原体,从而在必要时及时进行治疗干预;而传统方法可能需要长达72小时才能得出结果。.

除了遵守法律规定的预防病菌传播的严格标准外,微生物检测系统市场的医疗机构还有义务满足与感染预防控制措施相关的各项监管要求。因此,医院必须确保对任何可能构成风险的有害污染物进行持续监测和检测。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

北美是全球最大的微生物检测系统市场,占据超过49.68%的收入份额。这一市场主导地位得益于该地区先进的医疗保健基础设施和巨额研发投入。仅在2023年,美国在医疗保健方面的支出就约为4.7万亿美元,在药物研发方面的支出约为2330亿美元。与此同时,美国食品药品监督管理局(FDA)和环境保护署(EPA)等机构的严格监管,使得美国食品行业每年仅在微生物检测方面的支出就超过20亿美元。该地区的市场领导者不断研发突破性的尖端检测系统,从而推动市场增长。.

欧洲是全球微生物检测系统市场第二大市场,这得益于其强大的医疗保健体系和健全的监管框架。德国、法国和英国等国家都属于这一市场,例如,德国每年在健康相关研发领域的投资约为120亿美元。该地区对研发的重视程度以及来自公共和私营部门的大量资金支持不容忽视。此外,随着传染病日益频繁,以及人们对抗菌素耐药性的认识不断提高,开发有效的微生物检测方法变得至关重要。仅在欧洲,该行业在2023年至2032年期间的复合年增长率就可能达到13.68%。.

预计2023年至2032年间,亚太地区微生物检测系统市场将以13.38%的复合年增长率(CAGR)实现最高增长。中国、日本、印度等国人口规模庞大,城市化进程加快,对更安全的食品和清洁饮用水的需求日益增长。此外,生物技术研究的进步以及对医疗基础设施的大力投入将继续推动市场增长。仅中国每年在医疗保健领域的投资就高达约1.4万亿美元,而印度制药业预计到2024年将达到650亿美元。传染病和食源性疾病发病率的上升进一步凸显了亚太地区对可靠的微生物检测系统的需求。.

全球微生物检测系统市场主要参与者

- 贝克顿·迪金森

- 生物梅里埃

- Biolog公司(MIDI公司)

- 布鲁克公司.

- 查尔斯河实验室国际有限公司.

- 丹纳赫公司.

- 龙沙

- MediRay

- 默克集团(Sigma Aldrich)

- 微型识别技术

- 凯杰

- 岛津公司.

- 赛默飞世尔科技

- Trivitron Healthcare

- 其他主要参与者

市场细分概述:

按组件

- 硬件

- 相机

- 读者

- 其他的

- 消耗品

- 试剂盒

- 培养皿

- 其他的

- 软件

通过技术

- PCR

- 免疫测定

- 质谱分析

- 流式细胞术

- 生物传感器

- 其他的

通过申请

- 诊断

- 食品安全

- 仪器接口

- 质量控制

- 环境监测

- 其他的

最终用户

- 医院

- 诊所

- 食品和饮料

- 制药

- 化妆品

- 环境的

- 其他的

通过分销渠道

- 在线的

- 离线

- 直接的

- 分销商

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 韩国

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 沙特阿拉伯

- 南非

- 阿联酋

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |