移动配件市场:产品类型(电源配件,音频设备,安全设备,内存和存储设备,移动摄影配件,其他);价格范围(溢价(超过$ 100),中档($ 40- $ 100),预算/经济($ 40));分销渠道(在线(电子市场和品牌网站),离线(超市和大型超市,零售店,专业商店);地区 - 市场规模,行业动态,机会分析和2025-2033的预测

- 最后更新:2015年4月|格式:

![pdf]()

![微软幻灯片软件]()

![卓越]() |报告ID:AA04251293 |交货:立即访问

|报告ID:AA04251293 |交货:立即访问

|报告ID:AA04251293 |交货:立即访问

|报告ID:AA04251293 |交货:立即访问市场情景

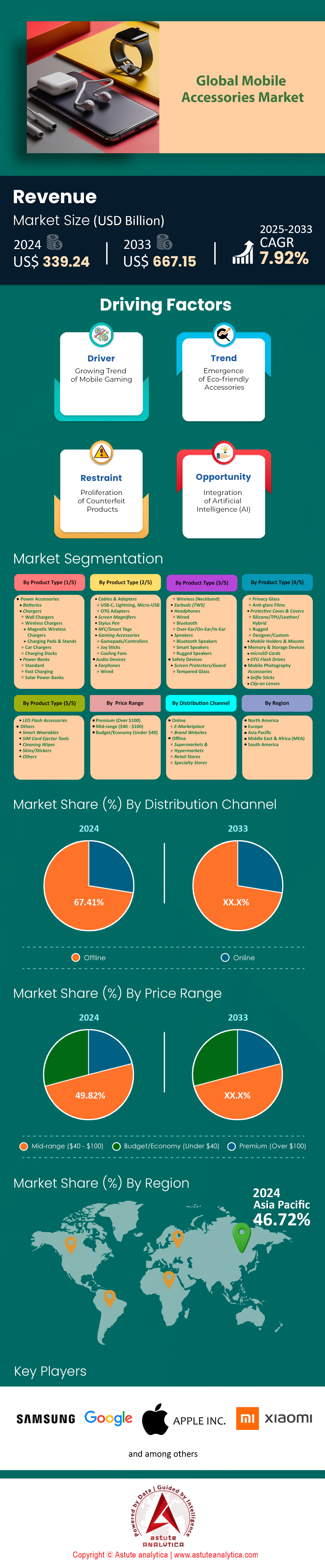

移动配件市场在2024年的价值为3,392.4亿美元,预计到2033年,在2025 - 2033年的预测期内,以7.92%的复合年增长率达到6671.5亿美元的市场估值。

移动配件市场的基础是智能手机运输预测为14.6亿台,这推动了附件需求,因为超过82%的用户拥有至少三种补充产品。无线耳塞占据了附件销售,占收入的28%,苹果Airpods和三星Galaxy Buds等品牌占高级购买的45%。向快速充电解决方案的转变显而易见,因为GAN充电器现在占全球充电器销售(Canalys)的34%,这是由于OnePlus和Xiaomi等品牌采用> 30W设备所驱动的。同时,筛选器的需求飙升了19%,因为康宁大猩猩玻璃产品捕获了41%的高端细分市场。

电子商务渠道仍然是关键的,亚马逊报告的配件销售增长了22%(第二季度2024年收益电话),而Flipkart在印度的“无限配件”计划在预算充电器购买中占65%。现在,社会贸易影响了Z世代购买的33%,Tiktok Shop的#mobilesentials标签积累了84亿次观看次数,直接提高了Popsockets和磁性手机握把等产品的销售。制造业中的地缘政治转变是鲜明的:越南的电子出口,包括配件,在H1 2024(越南一般统计局)达到235亿美元,而印度的PLI计划吸引了32家配件制造商,例如Foxconn和Dixon Technologies,目标是120亿美元,到2025年的产量为120亿美元。

监管和环境趋势正在改善移动配件市场的生产:欧盟的USB-C授权促使认证有线销售增长了140%,而Anker的可生物降解充电器现在占其Q2投资组合的18%。 B2B细分市场正在加速,在混合工作的推动下,多设备充电站的企业订单上升了27%。非洲附属市场的同比增长了23%(GSMA),由太阳能驱动案件和低于10美元的电力银行领导。未来的增长取决于互操作性 - Google的快速对兼容性现在涵盖了89%的Android配件(Google I/O 2024) - 并且Apple在120多个第三方产品中找到了我的网络集成,这标志着朝着生态系统驱动的购买方向转移。

要获得更多见解,请索取免费样品

市场动态

驱动程序:飙升智能手机穿透会放大移动配件市场的需求

全球移动配件市场正在经历前所未有的增长,这是由于智能手机渗透率的73%,高于2022年的68%。新兴市场是关键:仅印度在2023年增加了1.61亿智能手机用户(GSMA),而尼日利亚的移动配件销售额则增长了19%。价格合理的5G设备价格低于150美元,例如小米的Redmi Note 13系列,正在使智能手机访问民主化,直接加剧了对预算友好型配件的需求。例如,印度低于20美元的屏幕保护股销售在2023年增长了31%,快速充电适配器(20W+)捕获了功率附件类别的44%。制造商正在优先考虑超定位 - 在东南亚的中期配件买家中有88%喜欢特定于地区特定的设计,例如抗湿度握把。

在移动配件市场中,这种增长并不统一。尽管城市市场优先考虑高级配件(例如,欧盟的噪声tws耳塞增长了27%),而农村地区则需要持久性。在恶劣的环境条件下,非洲IP68评级案件的销售额飙升了39%。利益相关者必须将投资组合与本地化需求保持一致:62%的分销商报告了带有SIM可启用预算手机(JP Morgan)的捆绑配件的收入。此外,拥有53亿个全球智能手机用户,售后维修生态系统正在扩大。例如,Ifixit与Apple和Samsung的合作伙伴关系促使DIY维修套件的销售增长了22%,为螺丝刀套件和粘合剂卸妆剂等利基工具创造了交叉销售的机会。

趋势:无线充电和智能生态系统重新定义移动配件市场

无线充电不再是奢侈品,而是基准期望,预计到2030年,市场预计将达到160亿美元。QI2标准(由93%的旗舰智能手机(无线电源联盟,2024年)采用,正在改造移动配件市场中的配件创新。例如,Anker的Maggo系列(经过QI2认证)在第二季度2024年收入增长了144%,通过将充电技术嵌入汽车坐骑和床头灯中。同时,支持智能手机,TWS耳塞和智能手表的多设备充电垫占高级配件销售的38%。 Belkin和Spigen等品牌现在将NFC配对整合以进行单触摸设备同步,将设置时间减少了70%(Techradar)。

向IOT启用配件的转变正在加速。移动配件市场中有41%的消费者优先考虑智能功能,例如基于接近性的自动连接。例如,OnePlus的Oxygenos连接的OTG适配器根据电池健康算法调整充电速度,将磨损降低30%(OnePlus Labs)。分销商正在利用生态系统捆绑:内置跟踪器(例如,启动瓷砖设计)的案例提高了重复购买率53%。但是,创新需要精确度 - 53%的OEM在使用无线线圈改造旧产品时面临可扩展性问题(Electronics360)。为了竞争,制造商正在采用氮化炮(GAN)技术,可实现100W无线充电原型(CES 2024),其商业推出定于2025年。

挑战:在移动配件市场中桥接全渠道差距

移动配件市场面临后勤悖论:虽然67%的销售额发生在线(Emarketer,2024),但触觉体验仍然至关重要。当不使用AR/VR试用工具时,33%的购物车放弃率在线购买(Shopify,2024)。例如,在整合虚拟的“ fit”模拟后,雷·潘(Ray-Ban)支持元的智能眼镜的转换增强了41%。相反,店内的散落驱动器发现发现 - 最佳买入据报道,专用配件演示区的商店销售额增长了28%。为了弥合这一差距,像亚马逊这样的零售商正在投资“ Phygital”中心。他们在机场的AI驱动售货亭,这些售货亭是实时的Anker Nano Power Banks等畅销书,在2024年第1季度为1,240万美元(彭博社)产生了1,240万美元。

B2B通道面临类似的应变。现在,59%的B2B买家预计配件的24小时以下的交付,高于2023年的37%。阿里巴巴的B2B平台通过在福克斯康工厂附近的过度定位仓库来减少送货窗口,从而在中国中国移动配件市场中降低了18个小时。但是,较小的分销商挣扎。 71%的人在区域电话发布期间引用库存未对准。例如,三星在欧洲推出的Galaxy S24导致独立零售商兼容案件的库存率为163%。诸如AI驱动的需求预测(由前100名分销商中的44%通过)等解决方案减少了37%。同时,D2C等D2C品牌(例如Quad Lock Leverage Live Commerce) - Tiktok Shop Collaborations在Apple iPhone 16预订期间的实时销售增长了92%。

细分分析

按产品分类

安全设备控制着38.75%的移动配件市场,由于智能手机的脆弱性和维修成本上升而占主导地位。带有OLED屏幕,5G连接性和纤细设计的现代设备容易受到裂缝和水损伤。钢化玻璃屏幕保护膜,防震外壳和防水盖是最畅销的。例如,康宁(Corning)的大猩猩玻璃屏幕保护剂占高级细分市场的41%,以解决高率速率显示器中的漏洞。在印度的潮湿气候下,有63%的消费者优先考虑使用IP68认证的崎silicone案件,而Otterbox的Defender Series的价格为50至80美元,占北美案件销售的18%。保险搭配,例如三星护理+捆绑屏幕更换,尤其是在Z世代使用者中,在购买手机后六个月内购买安全配件的可能性高35%。

新兴的移动配件市场进一步扩大了需求。例如,2024年,有52%的尼日利亚智能手机用户报告每天接触灰尘,在多层手机装甲中占据了23%的同比增长。像小米这样的品牌利用局部合作伙伴关系,通过MTN等运输商店提供反微量的案例。此外,像Jio商店这样的零售商捆绑了带有设备的免费屏幕护罩安装,将附件率提高了27%。可折叠手机的兴起也刺激了创新:三星的FLIP5 Case具有铰链保护的案例比标准案例高3倍,但自2023年下半年以来的销售额增长了44%。旗舰设备的维修成本高达300美元,安全装备仍然是不可用的,对于成本认识却依赖于技术依赖技术的用户。

按价格范围

中型配件通过平衡质量,品牌信任和负担能力,价格在40-100美元的命令之间49.89%的市场份额。该括号中的买家是城市专业人士(25-40岁)和寻求没有豪华标记的高级功能的学生。例如,Gan Chargers的价格为50-8美元,例如Anker的65W Nano II,占充电器销售的34%,原因是其紧凑的设计和30分钟的快速充电能力。无线耳塞,例如SoundCore Liberty 4 NC($ 99)和三星Galaxy Buds FE($ 49.99)在这里占主导地位,由Hybrid ANC采用和与预算Android手机的互操作性驱动。电子商务平台扮演着关键的角色 - 阿马津的Prime Day 2024 $ 75电话握把和60美元的Magsafe Chargers实现了35%的同比增长,并获得了Flash折扣和捆绑交易的帮助。

OEM认证的配件在整个移动配件市场的此范围内蓬勃发展。 Apple获得的MFI认证的闪电电缆(20-30美元)和亚马逊的基本产品线(15-40美元)目标可靠性的买家,避免了低于$ 20的“一次性”替代品。 Casetify的可定制案例($ 55– $ 85)等豪华产品也可以很好地融合个性化和耐用性。存在区域差异:在东南亚,$ 40- $ 60的电力银行具有20W充电占离线销售的41%,而欧洲的生态意识购买者则希望从Pela获得70- $ 90的可生物降解案例。运营商补贴进一步提高了中期采用率(在Otterbox案件中Verizon的“购买一项get-50%)促销促销活动中,在后付费订户中,附件的附件率提高了19%。

按分销渠道

离线分销控制了67.41%的移动配件市场,以触觉购买和立即履行为基础。在印度尼西亚等新兴经济体中,有74%的用户更喜欢检查屏幕保护措施以清晰起见,并在购买之前,像Baseus这样的领先品牌与当地售货亭合作提供免费安装服务。运营商仍然至关重要:Reliance Jio的销售商店将收入的58%归因于附属捆绑包,尤其是快速充电器和基本的有线耳机,价格低于15美元。在非洲,像拉各斯的计算机村这样的非正式市场通过超承诺的无品牌销售占68%的配件销售,可满足200美元智能手机用户的需求。

混合动力零售模型正在移动配件市场中弥合在线途径差距。百思买的“储备和拾取”计划使客户可以在线订购高级案例并在店内测试它们,将配件销售提高22%。同样,东南亚的Studio7与AR-Power的演示者合并了游戏控制器和手写笔的演示,将平均篮子尺寸提高了18美元。但是,深圳和德里NCR的批发商通过向微肉变提供了1-5美元的屏幕保护,从而确保了对价格敏感的买家的永久股票,这是离线统治地位。即使电子商务增长,触觉信任和即时满足维护维持离线的领先优势,我们有42%的消费者在24小时内取代受损的配件,有利于购物中心售货亭和维修店2天。

离线零售中的战略改编

离线零售商通过移动配件市场中超定位的策略来反驳数字破坏。在印度,Ambrane在地铁站的“尝试之前”弹出窗口将电力银行的销量提高了31%,而小米的MI商店则通过购买配件购买免费诊断。在拉丁美洲,像Claro Bundle Sony耳机和中程手机一样的运营商利用分期付款计划可轻松购买60-100美元。同时,像欧洲的Euronics这样以生态为重点的连锁店将过道空间用于可持续的配件,例如Fairphone的模块化案件,使人流的交通增长了27%。

农村移动配件市场进一步巩固了离线渠道的分销优势。在尼日利亚的半城市地区,有82%的配件销售是通过夫妻商店出售的库存,少于10件商品,例如汽车充电器和TPU案件。这些零售商以稀薄的利润率蓬勃发展,以70%的折扣从阿里巴巴采购大量库存。相反,在迪拜购物中心的豪华购物中心,酋长策划了高端配件,例如100美元的皮革持卡人,带有Airtag老虎机,以富裕的旅行者为目标。这种细分可确保离线渠道仍然是必不可少的,尤其是对于需要触觉验证或紧急更换的高触摸,高利润产品。

要了解有关这项研究的更多信息:索取免费样品

区域分析

亚太地区:纯粹的人口和智能手机繁荣燃油配件优势

亚太地区通过捕获超过46.72%的市场份额来领导移动配件市场。这种统治地位主要由中国,印度和东南亚驱动,这些中国占区域销售的72%。中国的主导地位源于其作为世界上最大的智能手机生产商(占全球产出的38%)和消费者的双重作用,年销售额超过3.4亿辆。印度紧随其后的是,智能手机的运输幅度飙升了19%,越过1.8亿辆,这是小米和Realme增益势头的预算5G设备。可支配收入和本地化定价策略(例如Flipkart的10 – $ 20带手机的附件捆绑包)上升的上涨 - 对屏幕保护膜,快速充电器和坚固的案件的需求。例如,由于室外的使用量,有65%的印尼智能手机用户在设备获取后的两周内购买了钢化玻璃保护器。同时,GAN充电器的价格为25-50美元,占中国在线销售的43%,这是与小米的超收费和Oppo的Supervooc标准兼容。

东南亚扩大的中产阶级优先考虑无线耳塞,诸如Realme Buds Air 5 Pro(70美元)和小米Redmi Buds 4(40美元)等型号捕获了Moble配件市场中57%的中期领域。离线渠道仍然至关重要:Reliance Digital在印度的“电话 +配件”捆绑包的销售额增加了29%,而越南的移动世界连锁店将收入的34%归因于低成本的电力银行和硅胶案例。随着智能手机更换周期缩小到18-24个月,附件的固定率已上升21%,从而通过频繁购买的大量购买来巩固该地区的统治地位。

北美:溢价和技术采用驱动器市场成熟

美国锚定了北美的移动配件市场,占区域收入的68%。苹果的生态系统是主要的催化剂 - 41%的iPhone所有者在电话升级后六个月内购买了Magsafe Chargers或FineWoven Cases。运营商合作伙伴关系放大了销售:Verizon的“快速充电捆绑包”(包括30W适配器和认证的有线)将后付费计划提高了26%。高级无线耳塞占主导地位,有58%的AirPods Pro($ 249)买家将其与Apple Care+订阅配对,优先考虑寿命。可持续性正在上升 - 65%的美国消费者为环保配件支付15-20%的保费,例如Nomad的回收铝制货架。

除了苹果以外,以游戏为中心的配件在移动配件市场上蓬勃发展:剃须刀的北极冷却器冷却器(50美元)和骨干一个控制器(99美元),Z Z Gen Gen的移动电子竞技的参与助长了38%的增长。零售商喜欢百思买的Leverage Hybrid车型,提供在线订单的店内皮卡,将附件篮子的尺寸提高了22美元。每24个月,有73%的美国用户每24个月升级手机,因此对高利润的需求仍然强大。

欧洲:可持续性和耐用性定义附件偏好

欧洲的移动配件市场是由生态意识的买家和优质化塑造的。超过60%的德国消费者将诸如TüvRheinland等屏幕保护措施等认证优先考虑,而法国的FNAC报告说,Fairphone的模块化案件的销售额增加了44%(55-75美元)。 2023年后,向USB-C的转变加速了,现在有78%的电缆以通用兼容性为特征,受苹果iPhone 15的采用影响。无线充电垫主导了斯堪的纳维亚半岛,宜家的Sjömärke系列(40-60美元)的市场份额占31%,与北欧极简主义美学无缝集成。

波兰和罗马尼亚的预算移动配件市场偏爱离线购买,其中59%的消费者通过Euronetwork的电子链购买配件。南欧对比了 - 由于海滩旅游局,斯佩尔的MediaMarkt在崎case的销售中有33%的高峰,而意大利的豪华领域则以高级皮革作品集(例如,Piel Frama的$ 220 iPhone案例)蓬勃发展。由于智能手机的销售稳定为1.55亿台,因此欧洲对可持续性和跨设备兼容性的重视确保了对持久,美观的配件的稳定需求。

移动配件市场的顶级公司

- 三星集团

- 小米公司

- 苹果公司

- 谷歌有限责任公司

- 玻色公司

- Belkin International,Inc。

- Anker Innovations Co.,Ltd.

- 罗技国际公司

- 西方数字公司

- 华为技术有限公司

- 松下公司

- 索尼集团公司

- Elecom Co.,Ltd。

- Napolex Co.,Ltd.

- Velbon Tripod Co.,Ltd。

- 其他杰出球员

市场细分概述

按产品类型

- 电源配件

- 电池

- 充电器

- 墙充电器

- 无线充电器

- 磁性无线充电器

- 充电垫和看台

- 汽车充电器

- 充电码头

- 电力银行

- 标准

- 快速充电

- 太阳能银行

- 电缆和适配器

- USB-C,Lightning,Micro-USB

- OTG适配器

- 屏幕放大器

- 手写笔

- NFC/智能标签

- 游戏配件

- 游戏手柄/控制器

- 欢乐棒

- 冷却迷

- 音频设备

- 耳机

- 有线

- 无线(颈带)

- 耳塞(TWS)

- 耳机

- 有线

- 蓝牙

- 发耳/耳入/入耳式

- 扬声器

- 蓝牙扬声器

- 智能音箱

- 坚固的扬声器

- 耳机

- 安全设备

- 屏幕保护器/警卫

- 钢化玻璃

- 隐私玻璃

- 反果酱电影

- 保护案件和封面

- 有机硅/TPU/皮革/混合动力

- 崎岖

- 设计师/定制

- 移动持有人和坐骑

- 屏幕保护器/警卫

- 内存和存储设备

- microSD卡

- OTG闪存驱动器

- 移动摄影配件

- 自拍棒

- 夹式镜头

- LED闪光配件

- 其他的

- 智能穿戴设备

- SIM卡弹出器工具

- 清洁湿巾

- 皮肤/贴纸

- 其他的

按价格范围

- 高级(超过$ 100)

- 中距离($ 40- $ 100)

- 预算/经济(40美元以下)

按分销渠道

- 在线的

- 电子市场

- 品牌网站

- 离线

- 超级市场和大卖场

- 零售店

- 专卖店

按地区

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 韩国

- 澳大利亚和新西兰

- 东盟

- 印度尼西亚

- 马来西亚

- 泰国

- 新加坡

- 越南

- 菲律宾

- 东盟其他国家

- 亚太地区其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 南非

- MEA 的其余部分

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

查看完整信息图

寻找全面的市场知识?聘请我们的专家。

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户分享 | 仅限 1 个用户 | 仅限 1 个用户 | 最多 7 个用户 | 无限制的用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 没有免费定制 | 长达 30 小时的工作时间 | 工作时间长达 60 小时 | 工作时间长达 80 小时 | |

交付 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析师支持 | 2 个月分析师支持 | 4 个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

下次免费报告更新 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业更新 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享受 10% 折扣 | 购买后高达 20% 折扣 | 购买后高达 30% 折扣 | 购买后高达 40% 折扣 | |