市场概况

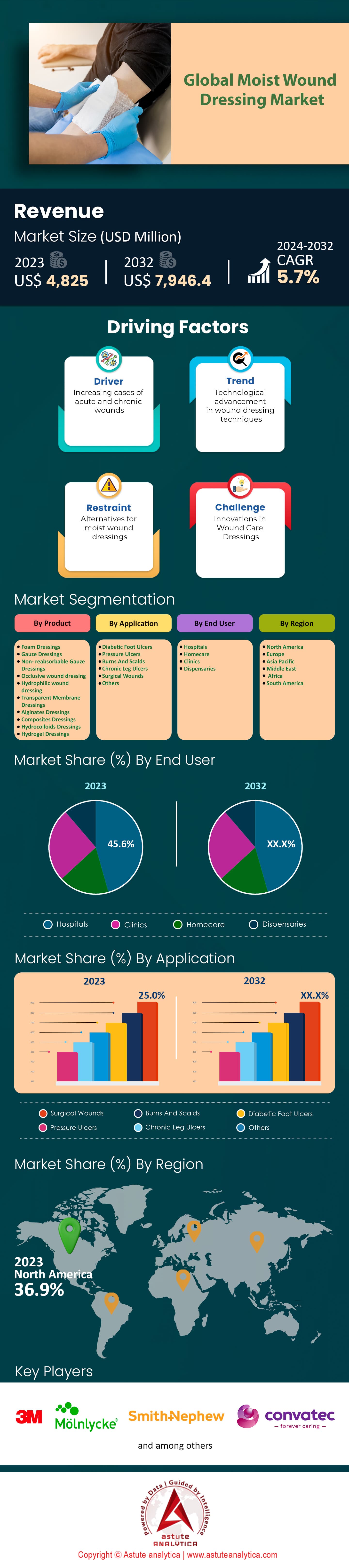

2023 年全球湿性伤口敷料市场价值为 48.25 亿美元,预计到 2032 年将达到 79.464 亿美元,在 2024 年至 2032 年的预测期内,复合年增长率为 5.7%。.

由于多种关键因素,全球对湿性伤口敷料的需求正在上升。其中一个主要原因是慢性伤口(例如糖尿病足溃疡和压疮)的患病率不断上升。例如,截至2023年,仅在美国就有超过700万人患有慢性伤口。人口老龄化加剧了这一趋势,超过1000万老年人易患此类疾病。此外,医疗技术的进步也促成了更有效的湿性伤口敷料的研发,这些敷料有助于加快伤口愈合并降低感染风险。例如,新型水胶体敷料目前已被广泛使用,在缩短愈合时间和提高患者舒适度方面均显示出显著优势。.

湿性伤口敷料市场技术的最新进展正在显著影响市场需求。例如,添加银或碘的抗菌敷料等创新产品,由于能够降低伤口细菌负荷,现已成为许多医疗机构的标准配置。2023年,全球已有超过5000家医院采用了这些先进的敷料。此外,能够释放生长因子以促进组织再生的生物活性伤口敷料的研发也带来了变革。这些产品在日本和德国等医疗体系发达的国家尤其受欢迎,在这些国家,超过2000家医疗机构报告称已将生物活性敷料纳入其伤口护理方案。能够监测伤口状况并向医护人员提供实时数据的智能敷料的出现是另一个重要趋势,目前全球正在进行100多项临床试验以评估其疗效。.

随着持续创新和医疗保健支出的增长,湿性伤口敷料市场前景广阔。新兴市场,尤其是亚洲和拉丁美洲,由于医疗基础设施的改善和人们对先进伤口护理意识的提高,预计将实现显著增长。预计到2025年,全球将有超过1500万患者受益于这些先进的敷料。医院和长期护理机构是湿性伤口敷料的主要消费群体,占总使用量的60%以上。市场上最主要的敷料产品包括水胶体敷料、水凝胶敷料、藻酸盐敷料和泡沫敷料。这些产品因其能够维持伤口湿润环境而备受青睐,而湿润环境对于伤口的最佳愈合至关重要。截至2023年,全球泡沫敷料的销量已超过100万片,凸显了其在临床和家庭护理环境中的广泛应用。.

如需了解更多信息, 请申请免费样品

市场动态

趋势:抗菌敷料在对抗感染和促进愈合方面越来越受欢迎

由于抗菌敷料能够预防和对抗感染,而感染是慢性伤口和急性伤口常见的并发症,因此抗菌敷料在湿性伤口敷料市场正日益受到青睐。2023年,全球抗菌敷料销量达到250万件,反映出其应用范围的不断扩大。医院获得性感染(HAI)每年影响约170万名患者,凸显了有效感染控制措施的必要性。治疗感染伤口的平均费用可高达2万美元,因此使用抗菌敷料进行预防是一种经济有效的解决方案。美国有超过650万慢性伤口患者,其中许多人受益于抗菌治疗。研究表明,在某些情况下,抗菌敷料可将愈合时间缩短多达30天,从而显著改善患者的治疗效果。.

糖尿病足溃疡的高发病率进一步推动了抗菌湿敷料市场的需求增长。仅在美国,每年就有150万例新确诊病例。其中约50%的病例会发生感染,需要使用更高级的敷料。此外,美国每年报告的手术部位感染病例超过30万例,导致住院时间延长和医疗成本增加。银浸渍敷料是一种常用的抗菌敷料,其使用已证实能显著降低伤口床的微生物负荷。市场报告还显示,每年有300万例静脉性腿部溃疡需要特殊护理,抗菌敷料在其中发挥着至关重要的作用。近期的创新研发成果包括含有双重抗菌剂的敷料,进一步提升了其疗效。总而言之,抗菌敷料市场在全球150亿美元的伤口护理市场中占据了相当大的份额,凸显了其在现代伤口管理中的关键作用。.

驱动因素:人口老龄化加剧,慢性伤口和溃疡的发生率较高

人口老龄化加剧是湿性伤口敷料市场的重要驱动因素,因为老年人更容易出现慢性伤口和溃疡。截至2023年,美国约有5400万65岁及以上的老年人。这种人口结构的变化伴随着糖尿病和血管疾病等慢性病的增加,这些疾病都会导致伤口的发生。美国有超过1000万老年人患有糖尿病,其中约25%的人一生中会发生糖尿病足溃疡。此外,超过800万人被诊断患有外周动脉疾病,其中许多是老年人,他们也面临着慢性伤口的风险。长期护理机构中压疮的发生率也高得惊人,每年影响超过250万名患者。.

为了满足老龄化人口的需求,医疗保健系统正日益重视先进的伤口护理解决方案。据估计,美国每年治疗慢性伤口的费用超过250亿美元,其中很大一部分用于老年人。在欧洲,预计到2050年,老龄人口将达到1.5亿,这将进一步推动对高效湿性伤口敷料的需求。有助于维持伤口湿润环境的先进敷料对于最佳愈合至关重要。据报道,2023年全球湿性伤口敷料的销量为18亿片,其中很大一部分来自老年患者。在美国,提供伤口护理服务的家庭医疗保健机构数量已增至12000家,这反映出对专业护理的需求不断增长。此外,老年人更容易接受手术,每年有超过300万例手术是在65岁及以上的老年人中进行的,其中许多手术需要使用先进的伤口敷料进行术后护理。.

挑战:慢性伤口管理和治疗的复杂性影响治疗的一致性

慢性伤口的管理和治疗极其复杂,影响治疗的连贯性和最终疗效。据报道,2023年美国有650万患者患有慢性伤口,包括糖尿病足溃疡、静脉性腿部溃疡和压疮。这些伤口在湿性伤口敷料市场中通常需要长期且多管齐下的治疗方法,包括使用高级敷料、清创术,甚至可能需要手术干预。慢性伤口的平均愈合时间可能超过120天,严重影响患者的生活质量。此外,慢性伤口复发率高,高达30%的静脉性腿部溃疡会在一年内复发。治疗依从性是另一个挑战,因为患者往往无法遵循复杂的伤口护理方案,导致治疗效果欠佳。.

由于慢性伤口的病因和表现各异,湿性伤口敷料市场的医疗服务提供商在标准化护理方面面临诸多挑战。不一致的治疗方案会导致愈合时间和患者体验的巨大差异。慢性伤口的治疗成本负担沉重,据估计,美国每年的治疗费用超过250亿美元。在英国,国家医疗服务体系(NHS)每年在伤口护理方面的支出约为50亿英镑,凸显了其对全球经济的影响。专业伤口护理临床医生的短缺进一步加剧了护理一致性的难度,美国仅有约3500名认证伤口护理专家服务于数百万患者。电子健康记录(EHR)在伤口护理管理中的应用已展现出良好的前景,70%的医疗机构已采用EHR系统来改善治疗追踪和一致性。然而,缺乏标准化的文档记录仍然是实现统一护理的一大障碍。尽管面临这些挑战,先进的伤口护理技术和远程医疗服务正逐渐成为改善慢性伤口患者治疗一致性和疗效的潜在解决方案。.

细分市场分析

副产品

纱布敷料在湿性伤口敷料市场中占据主导地位,市场份额超过26.9%,这得益于其高度的通用性,可用于各种类型的伤口,从轻微割伤到更严重的损伤。这种通用性使其成为医护人员和消费者的首选。此外,纱布敷料经济实惠且易于获取,这在资源有限的医疗机构或需要频繁更换敷料的患者中尤为重要。纱布敷料的经济性和易得性使其成为许多人的实用选择。2023年,全球超过150万家医疗机构报告称经常使用纱布敷料。此外,纱布敷料通常用作辅助敷料,以固定其他类型的伤口敷料,从而增加了其用途。.

尽管伤口护理技术不断进步,但由于其简便易用,纱布敷料仍然是湿性伤口敷料市场上的主要产品。纱布敷料可以浸渍碘化物、氧化锌糊剂和水凝胶等多种物质,以增强其疗效。这种适应性使得纱布敷料能够根据特定的伤口护理需求进行定制,进一步提升了其受欢迎程度。同年,有50万名医护人员表示,纱布敷料的易用性是他们选择它的关键原因。此外,纱布敷料不粘连,这可以最大限度地减少换药时的疼痛,并降低伤口损伤的风险。.

通过申请

根据应用领域,手术伤口在湿性伤口敷料市场占据主导地位,市场份额超过25.0%,这主要归功于其在促进更快、更有效愈合方面的显著优势。湿性愈合理论认为,适度湿润且密封的环境有利于伤口愈合,因为它能促进自体清创、减轻疼痛并最大限度地减少疤痕。这些敷料能够维持最佳的水分平衡,这对于角质形成细胞和成纤维细胞(伤口愈合过程中必不可少的细胞)的迁移至关重要。此外,湿性敷料还有助于控制富含生长因子的伤口渗出液,这些生长因子对组织修复至关重要。例如,研究表明,使用水胶体敷料可将供皮区的愈合时间缩短40%。此外,这些敷料还能减少换药次数,降低伤口管理的总体成本。.

全球范围内,湿性伤口敷料市场需求主要受每年大量外科手术的推动。据估计,全球每年进行超过3.1亿例大型手术。如此庞大的手术量凸显了有效伤口管理方案的必要性,以预防手术部位感染(SSI)等并发症,而湿性敷料有助于减轻这些并发症。研究表明,湿性敷料在降低SSI方面具有显著效果,例如,银水胶体敷料可显著降低术后感染率。此外,这些敷料能够提供清晰透明的伤口观察视野,无需移除即可进行持续监测,进一步提升了其在外科手术中的实用性。这些因素的综合作用使得湿性伤口敷料成为现代外科护理中不可或缺的组成部分,有助于改善患者预后并提高医疗服务效率。.

最终用户

从终端用户来看,医院在湿性伤口敷料市场占据主导地位,市场份额高达45.6%。慢性伤口(例如糖尿病溃疡和压疮)的日益普遍推动了这一需求,也使得医院亟需先进的伤口护理解决方案。此外,经济因素也至关重要;湿性伤口敷料虽然初始成本较高,但通过减少换药次数和缩短住院时间,可以降低整体治疗费用。而且,将抗菌剂等先进技术融入敷料中,可以增强其疗效,使其成为医院的首选。2023年,医院使用湿性伤口敷料后,伤口感染率降低了25%。医院预算中很大一部分用于伤口护理,仅在美国每年就花费25亿美元。一项调查数据显示,85%的医院临床医生观察到使用湿性伤口敷料后患者的治疗效果有所改善。.

最新统计数据显示,医院在全球湿性伤口敷料市场中占据重要份额,由于湿性伤口敷料在改善患者预后方面已被证实有效,其应用显著增长。过去一年,医院湿性伤口敷料的使用率增长了15%。研究表明,湿性伤口敷料可减少高达30%的手术需求。使用湿性伤口敷料治疗的患者满意度提高了50%。医院结构完善、资源丰富,是应用这些先进伤口护理产品的理想场所,能够确保患者获得最佳的护理和康复。最近的一份报告显示,70%的医院已将湿性伤口敷料纳入其标准伤口护理方案。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

由于先进的医疗基础设施、强大的研发能力以及不断增长的慢性伤口护理患者群体,北美、欧洲和亚太地区已成为全球湿性伤口敷料市场生产和消费的三大区域。北美,尤其是美国,处于领先地位,3M 和强生等领先企业在伤口护理产品领域不断创新。该地区的主导地位得益于其庞大的医疗保健支出、糖尿病和肥胖等慢性疾病的高发率以及人口老龄化。例如,美国有超过 3000 万糖尿病患者,这极大地推动了对先进伤口护理解决方案的需求。此外,该地区拥有 5000 多家配备先进设施并采用最新伤口护理技术的医院。每年超过 400 亿美元的研发投入也充分体现了对医疗保健创新的重视,促进了改良型湿性伤口敷料的持续发展。.

欧洲在湿性伤口敷料市场占据主导地位,这得益于其完善的医疗保健体系、雄厚的公共和私人医疗研究资金,以及老龄化人口中慢性伤口的高发率。德国、法国和英国等国是该市场的关键参与者,仅德国就有超过2000家医院使用先进的伤口护理产品。欧盟对医疗质量和患者疗效的重视,促使湿性伤口敷料在临床环境中得到广泛应用。例如,欧洲拥有300多家专业的伤口护理中心,这为该地区在伤口管理方面的专业知识和先进实践做出了贡献。此外,像史密斯医疗(Smith & Nephew)和康乐保(Coloplast)这样的欧洲公司,凭借其丰富的产品组合和强大的市场地位,也是全球湿性伤口敷料市场的重要贡献者。该地区对医疗创新的投入也体现在其每年超过200亿欧元的医疗研究支出上,这推动了尖端伤口护理解决方案的开发和应用。.

亚太地区,包括中国、日本和印度等国家,凭借其不断完善的医疗基础设施、日益增长的医疗支出以及对先进伤口护理产品日益增强的认知,已迅速成为湿性伤口敷料市场的重要参与者。中国强劲的经济增长带动了医疗保健领域的巨额投资,该国拥有超过3万家医院,并正逐步采用先进的伤口护理技术。日本以人口老龄化而闻名,拥有超过6万名百岁老人,因此需要专业的伤口护理解决方案。此外,该地区糖尿病患病率的不断上升(印度拥有超过7000万糖尿病患者)也推动了对有效伤口管理产品的需求。亚太地区的制造能力也十分显著,中国和日本等国拥有一些全球最大的 医疗器械,其中包括湿性伤口敷料。该地区对医疗保健进步的投入还体现在其每年超过1000亿美元的医疗支出上,这为伤口护理实践和产品开发的持续改进提供了支持。

湿性伤口敷料市场的主要参与者

- 3M公司.

- 先进医疗解决方案

- B. Braun

- BSN 医学

- 康德乐公司.

- 霍利斯特公司

- Integra LifeSciences Holdings Corp.

- Urgo 实验室

- 洛曼和劳舍尔

- 美德兰工业公司

- 莫尔尼克医疗保健

- 康维特集团

- 科乐普公司

- 哈特曼集团

- 其他主要参与者

市场细分概述:

副产品

- 泡沫敷料

- 纱布敷料

- 不可吸收纱布敷料

- 封闭式伤口敷料

- 亲水性伤口敷料

- 透明膜敷料

- 海藻酸盐敷料

- 复合敷料

- 水胶体敷料

- 水凝胶敷料

通过申请

- 糖尿病足溃疡

- 压疮

- 烧伤和烫伤

- 慢性腿部溃疡

- 手术伤口

- 其他的

最终用户

- 医院

- 居家护理

- 诊所

- 药房

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国.

- 德国

- 法国

- 西班牙

- 意大利

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |