北美打印碳粉市场:按生产技术(传统碳粉和化学碳粉);树脂(聚酯、苯乙烯-丙烯酸酯、特种聚合物);最终用途(印刷及文具、包装、快速消费品、广告及品牌推广等);国家/地区——市场规模、行业动态、机遇分析及2024-2032年预测

- 最后更新日期:2024年7月25日 | | 报告编号:AA1123672

市场概况

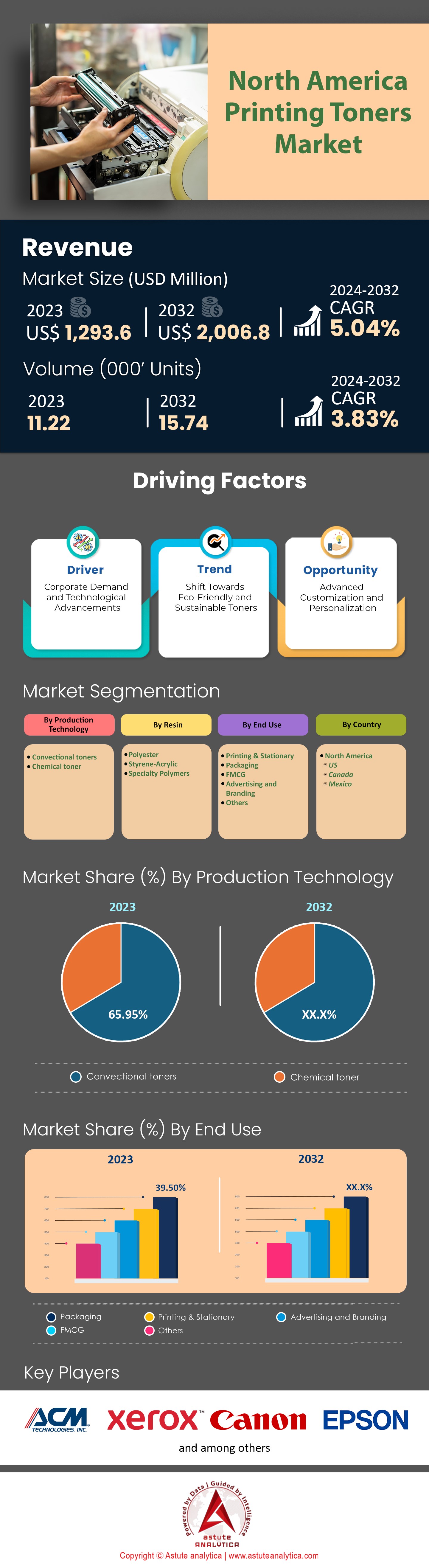

北美打印碳粉市场价值为12.936 亿美元,预计到 2032 年市场价值将达到 20.068 亿美元,在 2024 年至 2032 年的预测期内,复合年增长率为 5.04% 。

北美打印碳粉市场是该地区印刷业的关键组成部分,目前正经历着变革性趋势和消费者行为演变的阶段。最新分析显示,美国仍然是该市场的领头羊,2023年其收入份额超过72.83% ,这一数字反映了美国对高质量印刷品的强劲需求。然而,这种需求并非一成不变;消费者明显倾向于更可持续、更高效的打印解决方案。尤其在美国市场,环保碳粉的采用率每年增长约7%,这清晰地表明了企业对可持续发展的重视程度正在提高。

加拿大凭借其稳定的经济增长和日益增强的环保意识,对区域打印碳粉市场做出了显著贡献。墨西哥虽然贡献较小,但发展潜力巨大,预计未来五年其复合年增长率将达到6%左右,这主要得益于该国制造业和工业部门的扩张。这些地区共同构建了一个多元且相互关联的市场增长网络,而诸如美墨加协定(USMCA)等贸易协定则为跨境商业活动扫清了障碍。.

北美打印碳粉市场的技术格局也正在发生显著变化。数字印刷技术能够实现快速且经济高效的生产,其普及速度已远超传统印刷方式。这种增长势头在个性化印刷产品领域尤为强劲,该领域的需求同比增长了8%。与此同时,彩色碳粉市场也蓬勃发展,预计到2031年,其市场份额将增长5%,因为彩色碳粉因其色彩鲜艳、高清的打印质量而日益受到青睐。.

尽管增长预期乐观,但市场仍面临挑战,尤其是在环境方面。严格的监管和日益增强的企业责任意识正促使企业在可持续碳粉解决方案领域进行创新。推动循环经济不仅是一种趋势,更是打印碳粉市场的一项商业要务,墨盒回收计划的参与率增长了10%。这种环保转型不仅仅是一项合规措施,更是一项战略性商业举措,因为约30%的北美消费者现在更倾向于使用环保打印材料。.

如需了解更多信息,请申请免费样品

市场动态

驱动因素:企业需求和技术进步

北美打印碳粉市场的主要驱动力是企业界对印刷材料的持续需求,尤其是在包装、出版和标签行业。尽管数字化转型势头强劲,但预计到2025年,北美包装行业的市场规模将超过2000亿美元,年复合增长率达4%。这一增长凸显了产品品牌推广和信息传播领域对打印碳粉的持续需求。企业对实体营销材料的依赖依然普遍,约95%的企业仍在营销策略中使用印刷品。这种持久的偏好也印证了打印碳粉的稳定需求。.

碳粉生产技术的进步显著推动了市场扩张。化学合成碳粉具有更高的打印质量、更环保的优势和更高的效率,其应用率近期激增,增幅约为20%。此外,彩色打印因其在广告和包装领域的视觉吸引力而备受青睐,这也刺激了彩色碳粉市场的增长。不断提升的打印质量要求进一步支撑了市场的上升趋势,碳粉技术的进步促进了能够满足高分辨率和高色彩密度打印任务不断变化的需求的产品开发。这些因素共同表明,在企业持续需求和打印技术不断进步的推动下,北美打印碳粉市场拥有巨大的增长潜力。.

趋势:转向环保可持续的爽肤水

北美市场的一大趋势是环保和可持续墨粉的日益普及。这一趋势源于人们日益增强的环保意识以及由此产生的对绿色印刷实践的需求。市场正见证着对生物基墨粉的偏好不断增长,这类墨粉使用植物油和其他可再生资源,而非石油基产品。这种对可持续发展的追求不仅是对消费者意愿的回应,也是为了遵守美国环保署(EPA)等机构制定的严格环境法规。.

打印墨粉市场的可持续发展趋势因循环经济的兴起而得到进一步推动。在循环经济模式下,包括打印墨粉在内的通过回收和再利用得以延长。墨盒回收计划的日益普及便是明证,这些计划日趋完善,使得废旧墨粉能够以媲美新墨盒的质量进行再制造。制造商也在投资零浪费生产流程并提供回收计划,这些计划已在具有环保意识的消费者中广受欢迎。随着企业和消费者都在寻求可持续的解决方案,对绿色墨粉的需求预计将会增长,预计未来十年此类产品的销量将显著提升。向环保产品的转变并非昙花一现,而是打印行业的一场变革,它在全球可持续发展目标的背景下重塑了生产方式和消费者习惯。

机遇:高级定制和个性化

随着高级定制和个性化技术的兴起,北美打印碳粉市场正迎来巨大的发展机遇。在品牌建设和差异化至关重要的时代,提供定制化打印解决方案的能力能够带来竞争优势。这一机遇源于不断发展的技术格局,数字印刷技术的成熟使得小批量印刷作业能够经济高效地完成。这些技术满足了人们对个性化营销材料、定制包装设计和按需印刷服务日益增长的需求。.

在北美打印碳粉市场,个性化趋势已从营销领域延伸至消费者的个人行为。定制印刷产品(例如个性化相册、定制邀请函和定制商务材料)的需求正在不断增长。数字印刷技术能够灵活处理可变数据印刷,实现每张印刷品的个性化,这为高利润的个性化产品开辟了新天地。能够利用这些技术进步提供定制碳粉解决方案的制造商将占据有利地位,抓住这一机遇。据估计,约有30%的消费者对个性化产品和服务感兴趣,这表明定制印刷解决方案的市场潜力巨大。因此,印刷行业正在经历向更小、更精准的印刷模式转变,以满足消费者对个性化和专属感的需求,这为碳粉市场的参与者带来了丰厚的利润。.

细分市场分析

通过生产技术

在北美打印碳粉市场,按生产技术划分的细分市场能够清晰地展现行业偏好和增长模式。传统碳粉通过机械研磨工艺制成细碳粉,是市场的中流砥柱,占据了高达 65.95% 的市场份额,这反映了行业对久经考验、满足大部分打印需求的传统方法的依赖。技术的普及性、广泛的可用性以及在各种打印任务中的广泛应用,都巩固了这一细分市场的领先地位。.

尤其值得注意的是,传统碳粉市场并未止步于已有的成功,预计还将以5.4%的强劲复合年增长率持续增长。这种增长轨迹揭示了双重现象。一方面,它凸显了市场对传统碳粉可靠性和稳定品质的重视。另一方面,它也表明该细分市场正处于积极发展阶段,这很可能是由一系列渐进式创新所驱动,这些创新提高了效率、打印质量并降低了环境影响,从而使这些碳粉在竞争激烈的市场环境中更具吸引力。.

面对更现代化的生产技术,传统墨粉的强劲增长凸显了市场既尊重传统又乐于接受创新。这表明,即使北美市场正寻求更先进的技术解决方案,对传统墨粉的需求依然强劲,预计未来几年传统墨粉不仅将保持市场份额,而且还将进一步扩大。.

树脂

在北美打印碳粉市场,按树脂类型划分,聚酯树脂占据了显著的市场主导地位。聚酯碳粉占据了高达 69.67% 的市场份额,遥遥领先。这种偏好背后的原因有很多,源于聚酯树脂本身的诸多优点,例如耐用性、卓越的打印清晰度和在不同打印平台上的通用性。这些树脂能够承受与纸张熔合时的高温高压,从而获得色彩鲜艳且持久的打印效果,这对于专业级打印任务至关重要。.

展望未来,聚酯树脂不仅保持领先地位,而且有望在打印碳粉市场中以5.29%的复合年增长率,展现出强劲的增长势头。这一预期增长表明聚酯碳粉配方不断创新,持续提升打印质量和环境可持续性,而这两点正是消费者和企业共同关注的重点。随着市场的发展,鉴于聚酯树脂在呈现鲜艳色彩打印方面的卓越性能,其在商业和企业环境中日益普及的彩色打印预计将进一步刺激市场需求。

按最终用途

从最终用途分析来看,北美打印碳粉市场明显偏向包装行业。目前,包装行业占据了最大的市场份额,高达39.50%。这一主导地位可归因于印刷在包装行业中扮演的关键角色,品牌推广、标签标注和产品信息展示都至关重要。高质量的打印碳粉对于制作清晰、耐用且色彩鲜艳的包装设计必不可少,这些设计能够使产品在零售货架上脱颖而出,吸引消费者的目光。.

包装行业的领先地位不仅反映了当前的市场状况,也预示着未来的发展趋势,预计其复合年增长率将高达5.30%。这一预期增长与各行各业(从食品饮料到电子产品和化妆品)对美观且定制化包装解决方案日益增长的需求相符。电子商务的蓬勃发展进一步推动了该行业的扩张,因为电子商务需要耐用且视觉效果出色的包装来进行运输和处理。这一趋势凸显了市场对包装功能性和美观性平衡的需求日益增长,而高质量的碳粉正是实现这两方面目标的关键。随着消费品公司努力实现产品差异化并建立品牌形象,对先进打印碳粉的依赖预计将会加剧,从而为北美市场这一细分领域的持续增长奠定基础。

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情:请申请免费样品

国家分析

美国是该地区最大的贡献者,在2023年占据了打印碳粉市场收入的72.83%,占据绝对优势。如此巨大的市场份额证明了美国商业和工业领域的强劲实力,这些领域对印刷材料的需求十分旺盛。美国市场的发展得益于其完善的生态系统,包括成熟的广告和媒体产业、依赖高质量印刷材料进行品牌推广和沟通的强大企业文化,以及庞大的印刷产品消费市场。此外,美国拥有众多领先的打印碳粉公司和先进的制造工厂,这些都得益于美国先进的技术基础设施,进一步巩固了美国市场的主导地位。这使得包括环保型碳粉在内的创新碳粉技术能够迅速得到应用,从而满足了美国消费者和企业日益重视的可持续发展趋势。.

加拿大是北美第二大打印墨粉市场,仅次于美国,贡献了可观的收入份额。加拿大市场的特点在于其对环境保护的重视,这推动了环保型打印墨粉的研发和应用。该国先进的回收计划和严格的环境政策鼓励打印机和墨粉制造商进行创新并专注于可持续发展,从而影响了市场动态。.

墨西哥虽然在打印墨粉市场中所占份额小于其北部邻国,但作为一个新兴市场,它拥有巨大的增长潜力。该国不断推进的工业化进程以及零售业的蓬勃发展,带动了印刷品需求的增长,进而影响了市场。墨西哥作为制造业中心的战略地位也为其带来了独特的优势,不仅能够服务于国内市场,还能惠及更广泛的北美供应链。诸如美墨加协定(USMCA)等跨境贸易协定促进了包括打印墨粉在内的商品在这些国家之间的无缝流通,从而增强了北美市场的互联互通。此外,数字印刷技术在该地区日益普及,有望为市场开辟新的道路,提供定制化和按需印刷解决方案,这些方案正日益受到企业和消费者的青睐。.

北美打印碳粉市场主要参与者

市场细分概述:

通过生产技术

- 传统爽肤水

- 化学墨粉

树脂

- 聚酯纤维

- 苯乙烯-丙烯酸酯

- 特种聚合物

按最终用途

- 印刷和文具

- 包装

- 快速消费品

- 广告与品牌推广

- 其他的

按国家/地区

- 我们

- 加拿大

- 墨西哥

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |