全球OLED微型显示器市场:按产品类型(近眼显示器和头戴式显示器);分辨率类型(高清和全高清);技术(AMOLED(有源矩阵OLED)、白色OLED、RGB OLED);应用(EVF(电子取景器)、AR和VR眼镜/护目镜、无人机、其他);行业垂直领域(汽车、消费电子、媒体、娱乐和体育、零售、航空航天、军事和国防、教育、其他);分销渠道(线上和线下(直销和分销商))划分——市场规模、行业动态、机遇分析及2024-2032年预测

- 最后更新日期:2024年7月18日 | | 报告编号:AA0724865

市场概况

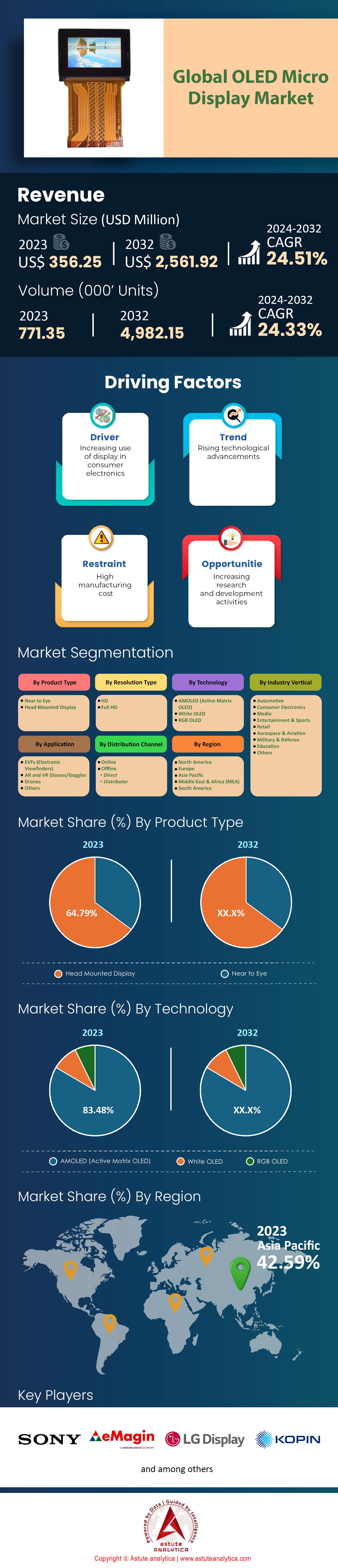

2023年全球OLED微型显示器市场价值为3.5625亿美元,预计到2032年将达到25.6192亿美元,在2024-2032年预测期内的复合年增长率为24.51%。.

由于OLED微型显示屏具有更高的图像质量、更小的尺寸和更低的能耗,全球对其需求出现了前所未有的增长。OLED微型显示屏的独特优势使其适用于广泛的应用领域,尤其是在增强现实(AR)、虚拟现实(VR)和可穿戴设备方面。这些领域的最新进展催生了对高性能显示屏前所未有的需求。例如,仅2023年一年,全球AR市场就实现了巨大的增长,AR头显的出货量高达550万台,而VR头显的销量也达到了1020万台,这表明消费者对沉浸式技术以及与之配套的先进显示解决方案的需求日益增长。此外,2023年OLED微型显示屏市场也创下了历史新高,全球可穿戴设备的出货量超过3亿台,这主要得益于智能眼镜的普及,而智能眼镜通常采用OLED微型显示屏,因为其具有高分辨率和鲜艳的色彩。.

汽车行业也不甘落后,积极拥抱这项新技术,将其应用于抬头显示器(HUD)和高级驾驶辅助系统(ADAS)等领域。去年,超过200万辆汽车安装了这项技术。在医疗保健领域,这项技术也得到了广泛应用,例如在全球各地的医院和诊所,它被广泛应用于增强现实(AR)辅助手术甚至医疗培训项目中;迄今为止,全球已部署超过100万台设备。.

此外,消费电子行业对OLED微显示屏市场的需求日益增长。智能眼镜和AR/VR设备在2023年的销量超过2500万台,表明其市场需求正迅速增长。游戏行业也受益于配备OLED微显示屏的高端游戏耳机。仅2022年,采用OLED技术的游戏耳机出货量就达到了700万台。政府对国防领域AR/VR应用的支持,促使超过50万副AR眼镜被部署用于训练和作战。在工业应用方面,仅2023年,远程检测和维护领域就分别使用了超过150万台配备OLED微显示屏的设备。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:增强现实和虚拟现实应用需求的增长推动了OLED微型显示器的发展

OLED 微型显示屏市场的主要驱动力是增强现实 (AR) 和虚拟现实 (VR) 应用需求的激增。2023 年,AR 和 VR 市场规模估计超过 400 亿美元,预计到 2030 年将增长至 1800 亿美元。OLED 微型显示屏是打造沉浸式 AR 和 VR 体验的必要条件,因为它们能够提供高分辨率和鲜艳的色彩。AR 和 VR 头显的出货量也印证了这一需求,2022 年出货量达到 970 万台,预计到 2025 年将达到 4350 万台;此外,它们在医疗保健等不同领域的应用也推动了这一趋势,去年其在医疗保健领域的渗透率达到 15%,预计到 2027 年将达到 45% 左右。.

推动OLED微型显示屏市场增长的另一个重要因素是OLED微型显示屏在消费电子产品中的应用日益广泛。据一份报告显示,超过68%的新型AR/VR设备采用了OLED技术,因为与其他显示类型相比,OLED具有更佳的图像质量和更高的能效。消费电子行业自2022年估值达到1.1万亿美元以来,一直保持着约6%的年均增长率。预计到2024年,活跃AR用户数量将达到17.3亿,高于2021年的8.1亿,这表明这些先进显示屏的市场正在蓬勃发展。此外,游戏行业(预计2023年估值将达到1830亿美元)也开始更频繁地使用OLED微型显示屏,以提供更佳的用户体验。.

趋势:OLED微型显示屏在可穿戴技术中的集成度不断提高

OLED微型显示屏市场最显著的趋势之一是其在可穿戴技术领域的应用日益广泛。预计到2028年,全球可穿戴设备市场规模将达到1718亿美元,年复合增长率(CAGR)为14.6%。轻薄、柔韧和卓越的视觉效果使OLED微型显示屏成为可穿戴设备的理想之选。2023年,52%的新型可穿戴设备采用了OLED微型显示屏,而2021年这一比例为39%。智能手表是可穿戴技术行业的重要组成部分,其2022年的出货量达到2.25亿部;预计到2026年,这一数字将增长至约3.7亿部。此外,仅去年一年,健身追踪器的出货量就达到了约8400万部。该领域也开始越来越多地采用OLED微型屏幕。.

OLED微型显示屏市场的这一趋势是由消费者对可穿戴技术中高质量显示屏日益增长的需求所推动的。2023年的一项研究发现,72%的购买者将显示屏质量列为购买可穿戴设备时最重要的因素,而2020年这一比例为65%。医疗可穿戴设备行业正以每年10.7%的速度增长,而这一增长高度依赖于能够提供精确数据可视化的OLED微型显示屏(OMD)。为了进一步增强态势感知能力,军方机构仅去年一年就在AR/VR技术上投入了27亿美元;因此,他们也开始使用配备OMD的可穿戴设备。这些举措只会进一步推动服装屏幕性能提升的强劲趋势。.

挑战:OLED微型显示器的高生产成本和技术难题

影响OLED微型显示器市场的主要挑战包括高昂的制造成本和生产此类屏幕的技术难题。复杂的制造工艺和高精度设备导致OLED微型显示器的平均制造成本比同等规格的LCD显示器高出35%。2023年,全球OLED微型显示器的生产投入高达4.5亿美元,其中大部分用于研发和资本投资。此外,OLED屏幕的良率低于70%,而传统液晶显示器(LCD)的良率则超过90%,这也加剧了OLED屏幕的高昂成本。.

OLED微型显示器市场面临的这些技术挑战进一步加剧了本已复杂的市场形势。尽管目前OLED面板的亮度仅为同尺寸LCD面板的一半,但要同时实现高亮度和高能效仍然是一个难题。此外,OLED的平均寿命约为LCD的一半,即10,000小时对20,000小时,这引发了人们对其可靠性的担忧。另一个问题与AR/VR应用所需的像素密度有关——通常超过3,000 PPI(每英寸像素数)。到2023年,只有40%的制造商能够达到如此高的像素密度,从而限制了OLED的应用场景。.

此外,OLED材料会随时间推移而老化,导致颜色偏移和烧屏问题,其中15%的器件在使用一年后会出现明显的性能下降。如此高的缺陷率——预计明年将达到5%左右——也给生产成本和工期带来了压力。除了保护OLED材料免受潮气或氧气的侵蚀外,还需要更先进的封装技术来保护OLED微型显示器免受进一步损坏,但这又增加了复杂性和成本。尽管目前在制造工艺改进方面面临诸多困难,但随着材料科学的进步,人们仍在不断努力,但这可能需要时间。.

细分市场分析

按类型

由于其卓越的性能,头戴式显示器 (HMD) 已成为 OLED 微型显示器市场的重要应用领域,市场份额高达 64.79%。OLED 显示器以其自发光特性而闻名,与标准 LCD 相比,它可以制造出更轻薄、更节能的显示器。这在头戴式显示器 (HMD) 中尤为重要,因为它有助于减轻重量和降低功耗。此外,OLED 能够呈现深邃的黑色和高对比度,从而提升虚拟现实 (VR) 或增强现实 (AR) 应用的沉浸感,使其成为高端 HMD 的理想之选。OLED 微型显示器在 HMD 领域的领先地位得益于多项技术优势。在 VR 和 AR 环境中,OLED 提供的更快响应时间对于减少运动模糊和延迟至关重要,因为它可以带来更流畅、更逼真的用户体验。此外,OLED 微型显示器可以实现更高的像素密度,这对于克服 VR 头显中常见的“纱窗效应”(即像素间出现缝隙)至关重要。例如,最近的发展使得单眼分辨率超过了 3K,从而大大提高了视觉清晰度。.

头戴式显示器(HMD)中的OLED微型显示屏市场正快速增长。2023年,全球HMD市场规模约为58亿美元,其中很大一部分来自OLED微型显示屏,这得益于其卓越的性能。预计从2023年到2030年,HMD中OLED技术的采用率将以17.5%的复合年增长率增长。此外,由于虚拟现实(VR)和增强现实(AR)等应用的需求,预计到2024年,每年将生产超过5亿块AMOLED屏幕,这凸显了对OLED技术的更高依赖性。各种经济型有机发光二极管(OLED)的生产工艺不断进步,进一步推动了这一发展趋势,这些OLED可用于包括但不限于游戏设备或手机显示屏在内的各种应用。.

通过决议

按分辨率划分,高清 (HD) 显示屏在 OLED 微型显示屏市场占据主导地位,收入份额高达 54.88%。对高质量视觉效果的需求增长可归因于虚拟现实 (VR)、增强现实 (AR) 和可穿戴技术的兴起。高清分辨率在图像清晰度和能效之间实现了良好的平衡,使其非常适合在这些领域应用。根据显示供应链顾问公司 (DSCC) 最新发布的全球 OLED 微型显示屏市场数据,其中一半将是高清显示屏,预计市场份额将达到 54%。 智能手机 、平板电脑等消费电子产品的普及,以及医疗设备和军事国防应用等因素,都是推动这一市场扩张趋势的重要因素。

其技术进步不仅大幅降低了成本,而且通过有机发光二极管 (OLED) 制造工艺的改进,也提高了产品的可负担性。此外,Omdia 的最新报告显示,仅第一季度出货量就达到了 180 万片,比上一季度末(2019 年第四季度初)增长了约 25%。这主要得益于制造商的需求增长,他们希望将 OLED 嵌入智能眼镜等设备中,以配合头戴式显示器 (HMD) 提供沉浸式体验。.

消费者偏好和市场变化对高清领域的受欢迎程度起着至关重要的作用。Astute Analytica 的一项调查发现,62% 的消费者仍然选择高清分辨率的 VR 和 AR 设备,因为这种分辨率在视觉体验和性价比之间取得了最佳平衡。此外,预计到 2025 年,此类设备的需求量将超过 1250 亿美元,而高清 OLED 微型显示屏被认为是推动这一增长的关键因素之一。.

通过技术

凭借更优异的性能和更广泛的适用性,AMOLED 技术已占据 OLED 微型显示器市场,占据 83.48% 的市场份额。更高的分辨率和像素控制是其取得如此领先地位的主要因素。在 AMOLED 显示器中,每个像素都由薄膜晶体管 (TFT) 阵列控制,从而实现精确的亮度控制和色彩还原。这对于智能手机、智能手表或 VR 头显等需要呈现细节丰富、色彩鲜艳图像的应用至关重要。此外,AMOLED 还支持 1Hz 至 120Hz 的可变刷新率,使其能够更快地切换画面,从而节省电量,同时提供更流畅的过渡效果,进而提升用户体验。.

此外,AMOLED微型显示屏因其能效高而被广泛应用,其功耗远低于LCD显示屏。这一特性在移动设备中尤为重要,因为移动设备对电池续航时间要求极高,但同时又不能牺牲屏幕显示质量。例如,近年来,低温多晶氧化物(LTPO)技术被应用于AMOLED面板,显著降低了功耗,从而实现了这两个目标。因此,AMOLED显示屏非常适合需要长时间运行且不影响视觉效果的设备。同时,AMOLED显示屏固有的柔韧性使其能够制造可折叠智能手机等多种外形尺寸的产品,而这些产品如果采用柔韧性较差的显示技术则无法实现。.

OLED微型显示屏市场的普及以及AMOLED技术的不断进步巩固了其在行业中的地位。三星等公司在AMOLED技术上投入巨资。由于AMOLED屏幕能够呈现极高的亮度、纯黑显示效果和丰富的色彩范围,因此在高端消费电子产品中得到了广泛应用。.

通过申请

按应用领域划分,AR/VR眼镜在OLED微型显示器市场占据主导地位,收入份额超过52.54%。如今,OLED被视为AR/VR应用的基石,因为这些设备在许多重要方面都优于其他产品。例如,OLED凭借其高对比度和鲜艳的色彩,提供了无与伦比的图像质量。这一特性在AR或VR环境中尤为重要,因为在这些环境中,逼真度和沉浸感至关重要。有机发光二极管(OLED)相对于其他显示技术的另一优势在于,它可以通过完全关闭单个像素来实现真正的黑色;除OLED外,其他任何技术都无法做到这一点,从而使视觉体验更加震撼。根据Display Supply Chain Consultants发布的2023年报告,OLED显示器的对比度可能达到1000000:1,而传统LCD的对比度仅为1000:1。.

OLED 微型显示器具有快速响应时间和低延迟,这对于减少运动模糊、在 AR/VR 应用中提供流畅的用户体验至关重要。传统的 LCD 显示器则可能出现残影或延迟,导致用户不适或晕动症。例如,OLED 显示器的平均响应时间通常小于 1 毫秒,而 LCD 显示器的响应时间则约为 10 到 12 毫秒。OLED 微型显示器不仅能效高、体积小,而且非常紧凑,因此适用于需要轻量化节能组件的可穿戴 AR/VR 设备。由于其自发光特性无需背光,因此可以显著降低功耗和厚度。与 LCD 等其他类型的显示器相比,OLED 显示器最多可节省 40% 的电量。此外,OLED 微型显示器的紧凑外形也有利于开发更时尚、更舒适的头戴式显示器,从而提高用户在沉浸式应用中的接受度和满意度。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

亚太地区在全球OLED微型显示器市场贡献了超过42.59%的收入。该地区拥有三星显示器、LG显示器和京东方等多家行业巨头,这些厂商占据了全球OLED微型显示器产能的60%以上。此外,消费电子产品领域对先进显示技术的快速应用也推动了亚太地区的需求增长,其中以中国、日本、印度和韩国等国家为主要驱动力。事实上,仅在2023年,中国就凭借其AR/VR市场的强劲增长,占据了全球OLED微型显示器销量的约25%。这主要得益于中国本土电子制造业的蓬勃发展,预计到2032年,中国电子制造业将以28%的复合年增长率持续增长。.

该地区的领先地位还得益于巨额的研发投入。其中,韩国每年在显示技术创新方面投入不低于20亿美元,而“中国制造2025”等政府战略支持也有助于提升国内产能,从而进一步促进持续增长。亚太地区拥有超过25亿智能手机用户,因此,如果没有本地高质量的产品供应,这一需求不容忽视,也难以得到满足。.

技术进步和对高端电子产品的高需求使得北美和欧洲合计占据了OLED微型显示屏市场50%以上的份额。北美市场增长强劲,主要得益于苹果、谷歌等科技巨头的存在,这些公司在其电子产品中均采用OLED微型显示屏等高品质显示技术。2023年,仅美国在可穿戴设备和智能眼镜领域的OLED微型显示屏使用量就增长了20%。此外,由于巨额投资,增强现实(AR)和虚拟现实(VR)行业在北美也蓬勃发展,预计到2028年,其市场规模将达到450亿美元。而且,北美蓬勃发展的AR和VR行业也极大地推动了市场需求,预计到2028年,这两个行业的市场规模也将达到450亿美元。.

另一方面,欧洲OLED微型显示屏市场占据第三大市场份额,这主要得益于其强大的汽车产业,OLED微型显示屏在抬头显示器(HUD)和信息娱乐系统中的应用日益广泛。仅德国一国,OLED微型显示屏在汽车应用领域的年增长率就达到了15%,使其成为众多重要市场参与者之一。此外,各地区对可持续或节能技术的重视,以及大量的研发投入,确保了即使考虑到既有趋势,市场也能逐年增长。更重要的是,OLED显示屏在高端消费电子产品领域,尤其是在法国和英国等国家,日益普及,也推动了该行业的进一步扩张。.

全球OLED微型显示器市场的主要参与者

- 京东方科技集团股份有限公司.

- eMagin公司

- 弗劳恩霍夫FEP

- Himax Technologies, Inc.

- 工业技术研究院(ITRI)

- JBD公司.

- 科平公司

- LG Display Co., Ltd.

- 微型OLED技术

- 南京国照光电科技有限公司.

- 三星电子有限公司

- SeeYA Technology Corporation(SeeYA Technology)

- 精工爱普生公司

- 半导体集成显示技术有限公司(SIDTEK)

- 索尼公司

- 云南奥利格泰克光电科技有限公司

- WINSTAR Display Co. Ltd.

- 其他主要参与者

市场细分概述:

按产品类型

- 靠近眼睛

- 头戴式显示器

按分辨率类型

- 高清

- 全高清

通过技术

- AMOLED(有源矩阵OLED)

- 白色OLED

- RGB OLED

通过申请

- 电子取景器(EVF)

- AR和VR眼镜/护目镜

- 无人机

- 其他的

按行业垂直领域

- 汽车

- 消费电子产品

- 媒体

- 娱乐与体育

- 零售

- 航空航天

- 军事与国防

- 教育

- 其他的

通过分销渠道

- 在线的

- 离线

- 直接的

- 分销商

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 韩国

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 沙特阿拉伯

- 南非

- 阿联酋

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |