市场概况

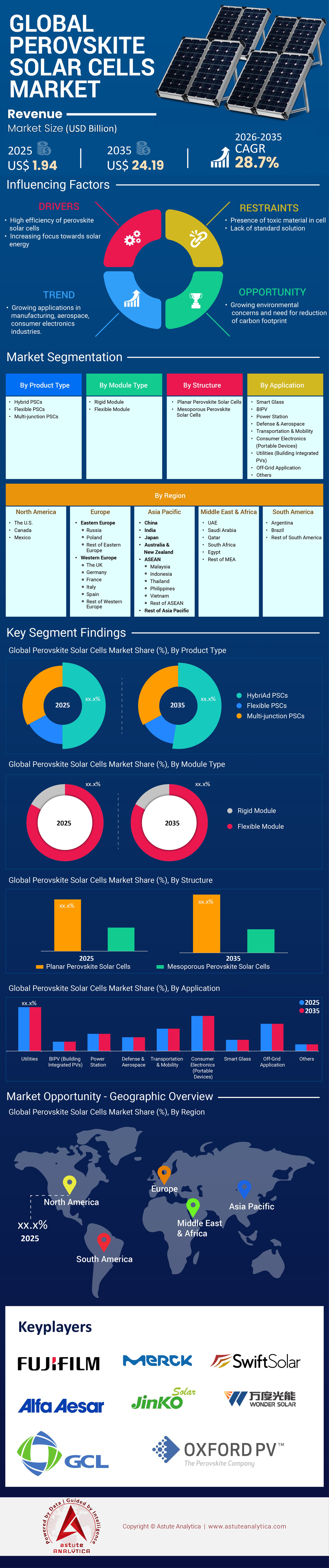

2025年钙钛矿太阳能电池市场价值为19.4亿美元,预计到2035年将达到241.9亿美元,在2026年至2035年的预测期内,复合年增长率为28.7%。.

市场主要发现

- 按产品类型划分,混合钙钛矿太阳能电池凭借其卓越的热稳定性占据超过50%的市场份额。

- 按组件类型划分,刚性组件占据钙钛矿太阳能电池市场超过 82% 的收入份额,因为它们能够保证项目的长期融资可行性。

- 按应用领域划分,光伏建筑一体化(BIPV)行业占据23%的市场份额,其中智能幕墙可降低建筑物的暖通空调负荷。

- 按结构划分,平面结构凭借其快速高通量沉积能力,占据了 69% 的市场份额。

- 亚太地区将继续引领市场,市场份额超过56%。.

钙钛矿太阳能电池的卓越性能体现在哪些方面?

钙钛矿太阳能电池利用一种特殊的晶体结构——仿照天然矿物钙钛矿的结构——以极高的效率吸收光能并产生电能。与需要厚重刚性晶片和高温工艺的传统硅电池不同,钙钛矿太阳能电池可采用溶液法制备,在柔性衬底上制造 超薄太阳能电池 。目前,该技术被视为标准硅光伏电池的理想替代品,主要原因是硅的理论效率已接近极限(约29%)。

相比之下,叠层结构——即将钙钛矿太阳能电池层叠在硅电池之上——正在打破钙钛矿太阳能电池市场的这些限制。例如,隆基在2025年4月创下了硅-钙钛矿叠层电池34.85%的认证效率纪录。同样,晶科能源在2025年1月凭借其基于N型TOPCon的叠层电池实现了33.84%的效率。这些性能指标使得钙钛矿太阳能电池成为下一代能源发电最具发展前景的技术,与传统技术相比,在相同表面积下可提供更高的功率输出。.

如需了解更多信息, 请申请免费样品

哪些因素引发了对钙钛矿技术的爆炸式需求?

钙钛矿太阳能电池市场的需求主要受三大因素驱动:效率突破瓶颈、应用范围广泛以及快速实现工业化规模生产。其中,最主要的驱动力是其极高的功率密度。UtmoLight公司生产的商用尺寸组件(2.8平方米)功率高达450瓦,而Oxford PV公司在标准工业规格上实现了421瓦的功率输出。这些数据表明,与传统太阳能电池板相比,该技术每平方米可提供更高的功率,这对于空间受限的城市环境至关重要。.

此外,经济可行性也推动了这一增长。一项2025年的成本分析估计,钙钛矿太阳能电池组件的制造成本为每瓦0.57美元,预计全面生产后成本将降至每瓦0.29至0.42美元。此外,一项瑞士研究计算出其潜在的平准化电力成本(LCOE)为每千瓦时0.051美元。除了经济因素外,制造轻质柔性薄膜的能力使其能够进入硅材料无法触及的市场。例如,积水化学公司已开始销售30厘米宽的柔性薄膜,目标市场是重量受限的建筑外墙。.

为什么亚洲在全球钙钛矿太阳能电池市场生产格局中占据主导地位?

全球钙钛矿太阳能电池的生产格局高度集中在亚洲,尤其是中国。中国已成功从研发阶段过渡到吉瓦级生产阶段。中国的领先地位源于其积极的产业规模扩张和庞大的知识产权积累。截至2025年10月,中国拥有超过33300项与钙钛矿技术相关的专利,远超其他地区。中国在该领域的领先地位在无锡体现得淋漓尽致:UtmoLight于2025年2月在无锡投产了一条1吉瓦的生产线,年产能可达180万块组件。.

与此同时,仁胜太阳能获得了1.71亿美元(12.5亿元人民币)的投资,用于在常熟建设一座占地8万平方米的工厂。韩国也在加强其在钙钛矿太阳能电池市场的区域布局,韩华Qcells公司投资1.02亿美元(1365亿韩元)专门用于建设串联式中试生产线。日本则以高价值的专业化制造作为补充;日本政府设定了到2040年实现20吉瓦产能的目标,并向松下等企业提供了1.67亿美元的补贴。因此,亚洲控制着大部分供应链和产能,使其成为钙钛矿太阳能电池革命当之无愧的中心。.

哪些商业巨头在推动大规模制造业发展?

钙钛矿太阳能电池市场的竞争格局主要体现在竞相建成吉瓦级电站。UtmoLight 目前凭借其已全面投产的 1 吉瓦生产线处于领先地位。Renshine Solar 紧随其后,运营着一条 150 兆瓦的生产线,同时也在积极建设其吉瓦级电站。在欧洲,Oxford PV 仍然是关键参与者,该公司已向美国公用事业公司交付了首批商用住宅组件,这标志着西方制造业发展的一个里程碑。.

日本大型企业集团正专注于特定应用领域。积水化学承诺在2030年前投资5.7亿美元(900亿日元)用于大规模生产柔性钙钛矿太阳能电池薄膜,充分利用其材料方面的专业知识。与此同时,像First Solar这样的大型光伏制造商也在调整资源配置,投资约5亿美元用于研发基础设施建设,其中包括在俄亥俄州建设专门的钙钛矿研发生产线。这些公司不再将钙钛矿太阳能电池视为科学实验,而是将其视为2026年及以后的核心产品线。.

全球供应链如何适应钙钛矿材料?

钙钛矿太阳能电池市场的供应链动态正朝着材料本地化和安全化方向转变。与依赖多晶硅的硅电池不同,钙钛矿太阳能电池依赖于碘、铅和专用溶剂等前驱体。日本正利用其作为世界第二大碘生产国的地位,为积水化学等公司确保国内供应链。欧洲则试图通过政策来对抗亚洲的主导地位;《净零排放产业法案》的目标是40%的清洁技术需求由本地制造满足,这迫使欧洲企业实现玻璃和导电涂层供应链的本地化。.

设备采购是供应链的另一个关键环节。Microquanta 从 SMIT Thermal Solutions 购入了价值超过 900 万欧元的真空沉积设备,以确保产品质量。在原材料方面,First Solar 正通过与加拿大公司的合作来保障碲的供应,以支持其薄膜和串联电池的发展。然而,尽管研究仍在继续,但由于无铅电池在稳定性方面仍存在不足,因此该行业在高效电池的制造方面仍然严重依赖铅 (Pb)。.

钙钛矿太阳能电池市场正在出现哪些价格趋势?

钙钛矿太阳能电池市场的价格动态正迅速朝着与硅电池持平甚至最终低于硅电池的方向发展。尽管早期商业组件的价格目前由于初期资本支出摊销的影响,徘徊在每瓦0.57美元左右,但其价格走势呈下降趋势。韩华Qcells的目标是,一旦其叠层组件实现规模化生产,其生产成本将比现有硅电池降低20-30%。.

钙钛矿太阳能电池市场的初创公司正利用其卓越的性能来支撑目前的溢价。Tandem PV公司声称,其组件的功率比普通 硅组件,这使得它们能够通过在项目生命周期内提供更低的平准化度电成本(LCOE)来抵消更高的初始成本。为了获得补贴,企业必须证明其成本竞争力;欧盟委员会24亿欧元的“净零排放技术征集计划”要求严格证明其经济可行性。随着良率的提高——UtmoLight的目标是达到99.5%的良率——钙钛矿太阳能电池与标准组件之间的价格差距正在迅速缩小。

哪些未来趋势正在塑造增长轨迹?

钙钛矿太阳能电池市场的增长势头受到两大主要趋势的影响:串联光伏技术的标准化和建筑集成光伏(BIPV)的商业化。.

- 串联电池之所以占据主导地位,是因为它既能融入现有的公用事业规模基础设施,又能提升发电量。标准晶圆尺寸也印证了这一趋势;Qcells公司开发了基于M10晶圆(330.56平方厘米)的串联电池,而Oxford PV公司则采用了行业标准的72片电池配置。这种兼容性确保了钙钛矿太阳能电池可以直接应用于现有的太阳能电站设计,无需昂贵的改造。.

- 与此同时,建筑光伏一体化(BIPV)领域正通过稳定性和美观性为钙钛矿太阳能电池市场释放新的市场价值。Microquanta 组件的设计目标寿命为 25 年,直接解决了以往对耐久性的担忧。稳定性数据也印证了这一趋势,萨里大学的研究人员已证明,在极端条件下,其组件可连续运行 1530 小时。此外,松下公司的“再生玻璃”(基板面积 >800 平方厘米)和 Microquanta 公司的定制 BIPV 组件(1200 毫米 x 1000 毫米)正在将建筑立面变成发电厂。这些趋势表明,钙钛矿太阳能电池正从一项小众技术发展成为现代建筑和能源基础设施的基础组成部分。.

细分市场分析

按产品类型划分:混合钙钛矿太阳能电池凭借其无与伦比的效率和串联兼容性主导市场

混合钙钛矿太阳能电池目前在钙钛矿太阳能电池市场占据超过50%的市场份额,其主导地位主要源于其在连接新兴纳米技术和成熟硅光伏技术方面发挥的关键作用。与纯无机钙钛矿太阳能电池不同,混合钙钛矿太阳能电池将有机阳离子与无机卤化物混合,从而形成可调带隙,最大限度地吸收整个太阳光谱范围内的光。近期取得的技术突破巩固了该领域的领先地位,其中包括硅-钙钛矿串联电池创下的34.6%的世界纪录效率,打破了此前的理论极限。这种无与伦比的效率潜力是推动商业发展的主要动力,使得制造商能够在现有硅电池上叠加混合钙钛矿层,从而在不丢弃价值数十亿美元的传统基础设施的情况下提升电池输出。.

钙钛矿太阳能电池市场对混合型电池的热情,进一步得益于其卓越的载流子迁移率和加工灵活性。近期行业突破表明,单结混合型电池的稳态效率已达到26.7%,证明独立式混合器件的性能正迅速接近硅级水平。从商业角度来看,混合型钙钛矿太阳能电池的市场潜力巨大,全球钙钛矿市场的大部分投资都集中在混合型结构上。行业数据显示,全球超过60%的新建中试生产线专门用于混合串联结构,旨在把握该行业预计38.05%的复合年增长率。凭借高效率和易于制造的完美结合,混合型钙钛矿电池仍然是无可争议的市场领导者。.

按模块划分,刚性模块利用现有的公用设施基础设施和卓越的耐用性来获取收益。

预计刚性组件将贡献钙钛矿太阳能电池市场超过 82% 的收入,并凭借其与全球太阳能基础设施的兼容性,保持垄断地位。尽管柔性薄膜备受媒体关注,但刚性玻璃-玻璃封装提供了必要的密封性,可以保护敏感的钙钛矿层免受潮气和氧气的侵蚀,而潮气和氧气正是导致钙钛矿层性能下降的主要因素。近期向电力公司客户交付的钙钛矿串联组件的商业化出货进一步巩固了该领域的领先地位,这些组件的商业效率高达 24.5%。这一性能显著优于标准硅面板的平均水平,并有望在相同表面积上实现高达 20% 的额外发电量,使其对大型能源供应商极具吸引力。.

在钙钛矿太阳能电池市场,刚性组件是直接的盈利来源,因为它们可以无缝集成到全球太阳能电站现有的支架、安装和跟踪系统供应链中。最新的验证表明,刚性组件在大面积串联电池上实现了28.6%的效率,证明了高性能可以在刚性基板上实现规模化生产。与通常效率较低且封装成本较高的柔性组件不同,刚性组件可以利用标准的工业层压工艺。由于公用事业规模的项目占据了太阳能垂直行业的大部分份额,因此对耐用、高效率的刚性组件的需求是无限的。随着制造商竞相扩大吉瓦级工厂的规模,刚性组件经受住了标准耐久性测试的考验,确保了它将继续保持盈利之王的地位。.

按应用领域划分,建筑集成光伏技术在推动全球净零排放架构方面占据领先地位。

在钙钛矿太阳能电池市场,建筑光伏一体化(BIPV)占据了23%的市场份额,成为公用事业规模电力之外最赚钱的细分应用领域。这一细分市场的增长动力源于全球对净零能耗建筑的迫切需求,以及钙钛矿独特的光学特性——钙钛矿可以制成半透明或彩色,而不会像硅太阳能电池那样出现严重的效率下降。在透明太阳能电池市场,BIPV应用占据了近47%的透明细分市场份额,这标志着建筑师对建筑立面的看法发生了巨大转变。主要厂商正在利用这一趋势,钙钛矿BIPV玻璃项目有望在2026年实现全面商业化,旨在将摩天大楼转变为自供电实体。.

在全球钙钛矿太阳能电池市场中,建筑一体化光伏(BIPV)技术在非公用事业领域占据主导地位,其原因在于该技术能够将窗户和天窗转化为发电装置。现代钙钛矿BIPV电池的透明度可达30%至50%,同时保持12%至18%的功率转换效率,这种性能平衡对于商业地产而言具有经济可行性。近期,专为建筑一体化设计的大面积组件的效率更是达到了创纪录的18.1%,证明美观不再需要以牺牲性能为代价。随着全球绿色建筑规范日益严格,BIPV市场预计将快速增长,钙钛矿是唯一能够同时满足半透明性和能量密度双重需求的太阳能电池技术,从而巩固了该领域稳固的市场地位。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

从结构上看,平面结构因其成本低廉和可扩展的加工能力而在制造业领域占据主导地位。

在钙钛矿太阳能电池市场,平面结构目前占据主导地位,市场份额高达69%,这主要得益于大规模生产的经济效益。与需要高温烧结(通常超过450°C)的复杂介孔结构不同,平面结构可在低于150°C的温度下进行加工。这种低热预算具有颠覆性意义,使制造商能够降低约30%至40%的能耗和配套设备成本(资本支出)。最新的制造趋势也体现了向平面设计的转变,领先企业利用平面堆叠结构来实现高速狭缝涂布和卷对卷印刷等商业化规模生产的关键技术。.

平面结构在钙钛矿太阳能电池市场占据主导地位,其优势还体现在大面积涂层中卓越的缺陷控制能力上。更简单的层叠结构——通常仅包含电子传输层、钙钛矿吸收层和空穴传输层——降低了大尺寸组件中导致短路的针孔风险。研究表明,由于其机械柔韧性和抗裂性,平面异质结是超过70%新兴柔性钙钛矿专利的首选结构。此外,平面结构对于蓬勃发展的叠层电池市场至关重要;其平坦的表面允许在纹理化的硅电池上进行均匀沉积。随着行业优先考虑降低平准化电力成本,平面结构与低成本溶液法制造的兼容性确保了其将保持其领先的市场份额。.

如需了解更多研究详情: 请申请免费样品

区域分析

亚太地区的主导地位得益于千兆瓦级制造业和政府政策。

在亚太地区的 太阳能市场,中国占据钙钛矿太阳能电池市场56%的绝对份额,这一主导地位得益于中国从实验室研究到工业化大规模生产的快速转型。到2025年2月,UtmoLight位于无锡的1吉瓦生产线已投入运营,年产能可达180万块组件。与此同时,仁胜太阳能也采取了类似的扩张策略,斥资1.71亿美元在常熟建设一座千兆瓦级工厂,以确保其在供应链中的领先地位。

除中国外,日本正通过严格的政策指令巩固其在该地区领先地位;日本政府设定了到2040年实现20吉瓦钙钛矿产能的目标,促使积水化学投资5.7亿美元用于柔性薄膜的大规模生产。韩国也进一步巩固了其领先地位,韩华Qcells投资1.02亿美元专门用于建设串联式中试生产线,确保该地区掌控着全球大部分制造产能。.

北美通过大量研发投入和资本注入来巩固市场地位

北美在全球钙钛矿太阳能电池市场占据第二大份额,这主要得益于大量的私募股权投资和钙钛矿太阳能电池的大规模应用。First Solar是该地区的产业支柱,凭借高达5亿美元的研发基础设施投资和美国能源部600万美元的拨款,致力于将专有的串联技术商业化。.

该地区是重要的需求中心;牛津光伏(Oxford PV)已向美国公用事业公司交付了首批商用组件,证明美国电网已为下一代光伏技术整合做好准备。投资者信心依然强劲,初创公司 Tandem PV 在 2025 年 3 月完成 5000 万美元 A 轮融资便印证了这一点。风险资本的充足供应和高需求的公用事业项目相结合,确保北美继续保持商业收入的关键驱动力。.

欧洲通过净零排放政策和协同创新保持竞争力

欧洲钙钛矿太阳能电池市场凭借其对高效串联技术和严格供应链本地化的重视,保持着强大的市场影响力。该地区的战略高度依赖政策支持的创新,例如欧盟委员会斥资34亿欧元的“净零排放”计划,该计划直接资助具有商业可行性的生产线。德国牛津光伏公司引领着商业化进程,其生产的421瓦组件已成为全球工业性能的标杆。.

欧洲的研究深度首屈一指,对市场发展至关重要;亥姆霍兹柏林研究中心在专用CIGS串联器件上实现了24.6%的效率提升,而imec在塞浦路斯进行的实地测试证实了其在户外长达一年的稳定性。这些技术里程碑确保了欧洲仍然是全球工业的知识和质量控制中心。.

钙钛矿太阳能电池市场主要厂商通过官方公告发布了关键进展。截至2025年,五大发展趋势如下:

- 牛津光伏商业出货 (2025 年 4 月):牛津光伏向美国一家公用事业规模的客户交付了首批钙钛矿-硅串联面板,交付了 100 kW 的 72 电池组件,其能量输出比硅高 20%,降低了 LCOE。

- 协鑫大规模量产启动 (2025 年 10 月):协鑫系统集成通过其生产线推出了 GW 级 2.76 平方米钙钛矿组件,效率为 26.36%——这是目前商业化规模最大的组件——重新定义了光伏成本结构。

- 晶科能源效率记录(2025 年 12 月):晶科能源通过 n 型 TOPCon 和钝化创新,在钙钛矿-硅串联电池中实现了 34.76% 的效率 ,并经中国 NPVM 实验室认证。

- 牛津光伏-天合光能授权(2025):牛津光伏 与天合光能 钙钛矿光伏制造和销售的专利协议,加速了主流应用。

- 理光太空演示(2025 年 10 月):理光在 日本宇宙航空研究开发机构的 演示系统上安装了钙钛矿电池,验证了卫星轻量化技术。

钙钛矿太阳能电池市场的主要公司:

- 巴斯夫

- 迪耶纳摩

- 能源材料公司.

- 前沿能源解决方案

- 富士胶片

- 藤仓

- 协鑫苏州纳米科技有限公司.

- Greatcell Energy

- 杭州微量子

- 海京光伏科技有限公司.

- 湖北奇迹太阳能

- 亨特钙钛矿技术公司(HPT)

- InfinityPV

- 金科索拉

- 京瓷

- LG化学

- 利源新能源科技有限公司.

- 默克

- 微量子半导体

- 牛津光伏

- 松下

- Saule Technologies

- 锋利的

- Solartek

- Solaronix SA

- 索利安斯

- 串联光伏

- 东芝

- 天合光能

- 神奇太阳能

- 其他主要参与者

市场细分概述:

按产品类型

- 混合型钙钛矿太阳能电池

- 柔性钙钛矿太阳能电池

- 多结钙钛矿太阳能电池

按模块类型

- 刚性模块

- 灵活模块

按结构

- 平面钙钛矿太阳能电池

- 介孔钙钛矿太阳能电池

通过申请

- 智能眼镜

- 双腔气门体

- 发电厂

- 国防与航空航天

- 交通运输与出行

- 消费电子产品(便携式设备)

- 公用设施(建筑一体化光伏)

- 离网应用

- 其他

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 俄罗斯

- 波兰

- 欧洲其他地区

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

报告范围

| 报告属性 | 细节 |

|---|---|

| 2025年市场规模价值 | 19.4亿美元 |

| 预计2035年收入 | 241.9亿美元 |

| 历史数据 | 2020-2024 |

| 基准年 | 2025 |

| 预测期 | 2026-2035 |

| 单元 | 价值(十亿美元) |

| 复合年增长率 | 28.7 |

| 涵盖的领域 | 按产品类型、按模块类型、按结构、按应用、按地区 |

| 主要公司 | 巴斯夫、Dyenamo、能源材料公司、前沿能源解决方案、富士胶片、藤仓、协鑫苏州纳米科技有限公司、Greatcell Energy、杭州微光、黑京光伏科技有限公司、湖北万德太阳能、Hunt Perovskite Technologies (HPT)、InfinityPV、晶科能源、京瓷、LG化学、力源新能源科技有限公司、默克、微光半导体、牛津光伏、松下、Saule Technologies、夏普、Solartek、Solaronix SA、Solliance、Tandem PV、东芝、天合光能、WonderSolar、其他主要参与者。. |

| 定制范围 | 根据您的喜好获取定制报告。 欢迎提出定制需求 |

常见问题解答

2025年全球钙钛矿太阳能电池市场价值为19.4亿美元。在快速产业化的推动下,预计到2035年,该市场将达到241.9亿美元,在2026年至2035年的预测期内,复合年增长率将达到28.7%。.

钙钛矿技术正迅速接近成本平价。一项2025年的分析估计,目前的制造成本为每瓦0.57美元,预计全面量产后将降至每瓦0.29至0.42美元。此外,技术经济研究表明,其平准化电力成本(LCOE)有望达到每千瓦时0.051美元,这将对化石燃料构成挑战。.

该技术已成功突破硅的理论极限。截至2025年,隆基半导体(LONGi)的硅-钙钛矿叠层电池的认证能量密度达到34.85%,而晶科能源(JinkoSolar)的N型TOPCon叠层电池也达到了33.84%。这些数据证实,钙钛矿能够为下一代能源需求提供卓越的能量密度。.

UtmoLight是钙钛矿太阳能电池市场的领军企业,已在中国投产一条1吉瓦的生产线,年产能可达180万块组件。其他主要参与者包括正在建设吉瓦级工厂的仁信太阳能,以及已开始向美国公用事业公司进行商业出货的牛津光伏。.

是的,我们取得了显著进展。微型量子模块的设计目标寿命为25年,使其能够应用于建筑材料。此外,萨里大学的研究人员还展示了电池在极端条件下保持性能1530小时,证明其适用于户外环境。.

用于公用事业规模项目的刚性组件占据主导地位,收入份额高达 82%,充分利用了现有的太阳能发电厂基础设施。与此同时,建筑一体化光伏 (BIPV) 通过在净零能耗建筑中使用半透明电池作为窗户和幕墙,创造了高价值,市场份额达 23%。.

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |