全球辐射防护围裙市场:按类型(单面外套式围裙、环绕式围裙、裙式和背心式围裙);材料(含铅围裙、轻质含铅复合围裙、无铅围裙);应用(医疗、化工、其他);最终用户(医护人员、科学家及其他);区域——2024-2032年市场预测与分析

- 最后更新日期:2024年5月21日 | | 报告编号:AA0723523

市场概况

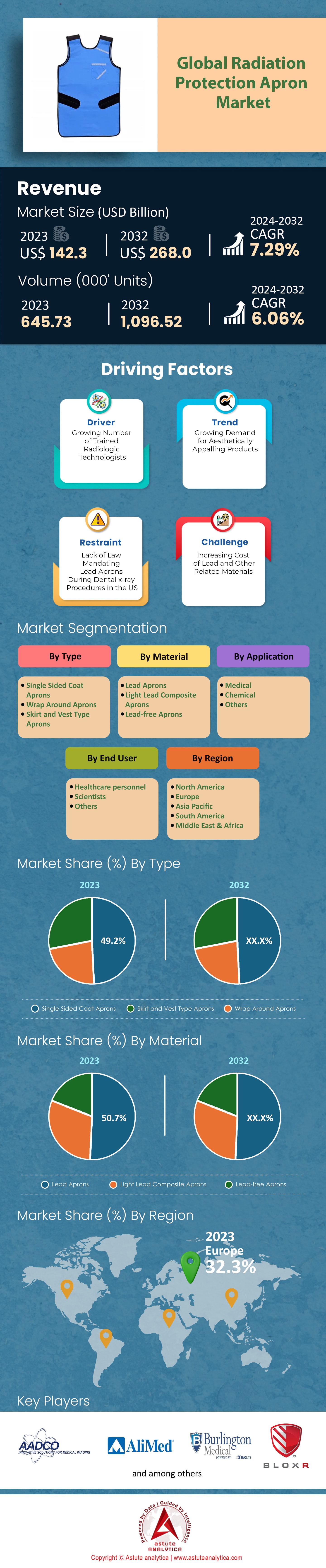

全球 辐射防护围裙市场 价值为 1423 亿美元 ,预计 到 2032 年将创造超过 2680 亿美元 复合 年增长率为 7.29% ,在 2024 年至 2032 年的预测期内, 。

全球慢性病激增和人口老龄化加剧,导致医疗保健行业对基于辐射的诊断和治疗程序的需求空前高涨。医学影像检查的增加与辐射暴露量的上升密切相关,凸显了防护措施(例如辐射防护服)的必要性。这些防护服旨在保障医护人员和患者的安全,由于其有效的辐射防护性能,市场需求正在不断增长。.

与此同时,技术的进步也显著推动了辐射防护围裙市场的发展。制造商正加大对材料和设计的研发投入,力求在提升防护性能的同时,兼顾舒适性。轻质材料、可调节腰带和符合人体工程学的设计等特性正变得越来越普遍。值得一提的是,无铅围裙的问世是一项重大突破,有效解决了铅暴露带来的健康问题。这些创新提升了用户体验,从而进一步刺激了市场对辐射防护围裙的需求。.

世界各国政府和监管机构实施的严格安全法规也极大地推动了辐射防护围裙市场的增长。这些法规强调了辐射防护在医疗和工业环境中的重要性。遵守这些安全标准需要使用合适的辐射防护设备,包括围裙。保护工作人员免受辐射危害并遵守这些安全法规的需求,导致全球对辐射防护围裙的需求不断增长。.

此外,辐射的应用范围已从医疗保健领域扩展到包括核电站、航空航天、国防和科研机构在内的各个领域。辐射相关应用的多元化扩大了辐射防护服的客户群体,显著推动了市场增长。随着越来越多的行业意识到辐射安全的重要性,他们越来越多地采用辐射防护措施,从而增加了对辐射防护服的需求。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:慢性病患病率和人口老龄化

推动全球辐射防护围裙市场增长的重要因素是慢性病患病率的上升和人口老龄化。近年来,癌症、心脏病和糖尿病等慢性疾病日益普遍,需要进行各种基于辐射的诊断和治疗程序。因此,对辐射安全措施(包括辐射防护围裙等防护装备)的需求大幅增长。.

癌症的发病率在全球范围内持续上升,每年新增病例达数百万例。放射疗法在癌症治疗中发挥着至关重要的作用,它通过靶向辐射来摧毁癌细胞。此外,X光、CT扫描和核医学检查等医学影像技术对于各种慢性疾病的诊断、分期和监测也至关重要。这些影像检查通常涉及电离辐射的使用,因此,使用辐射防护服来最大程度地降低医护人员和患者的潜在风险显得尤为重要。.

人们日益认识到长期辐射暴露的危害,这进一步推动了医疗机构对防护装备的需求。医护人员和患者都越来越意识到辐射暴露的潜在风险,并要求采取强有力的安全措施。辐射防护围裙因其卓越的屏蔽效果而备受推崇,对于最大限度地减少人体对辐射的吸收、降低长期健康风险至关重要。.

鉴于慢性疾病和人口老龄化带来的持续挑战,辐射防护服市场需求预计将继续保持增长势头。全球医疗系统不断应对慢性疾病的管理和治疗,这需要使用基于辐射的医疗程序。随着医疗机构努力确保患者和医务人员在辐射环境中的安全,辐射防护服市场有望进一步增长。.

趋势:辐射防护装备的技术进步

辐射防护装备领域的技术革新正在塑造辐射防护围裙市场的未来。制造商们不断创新,致力于开发以用户为中心的先进设计和材料。他们推出的轻便灵活的围裙,在提升舒适度的同时,也确保了防护性能。.

可调节腰带和符合人体工程学的设计等功能提升了穿着舒适度,而采用无铅材料则解决了铅可能带来的健康问题。这种对舒适性和安全性的重视增强了辐射防护围裙在医护人员中的吸引力,推动了市场接受度的提高和增长。.

机遇:辐射应用的多样化

辐射技术在各行各业的快速应用为辐射防护服市场带来了巨大的机遇。辐射技术的应用虽然过去主要集中在医疗保健领域,但如今已扩展到核电站、航空航天、国防和科研机构等众多领域。随着这些行业采用辐射技术,对严格的辐射安全措施和防护设备(包括辐射防护服)的需求变得至关重要。.

传统上,由于X射线、计算机断层扫描(CT)和介入放射学等医学影像技术的广泛应用,医疗保健行业一直是辐射防护服的主要消费行业。然而,其他行业对辐射益处的日益认可,为市场扩张开辟了新的途径。.

例如,在核电站中,辐射被用于多种用途,包括能源生产、科研和废物处理。辐射防护服对于保护工作人员在电厂运行、维护和退役活动中免受潜在辐射暴露至关重要。随着全球对清洁能源的需求持续增长,全球辐射防护服市场需求旺盛,预计核电行业将进一步扩张,从而推动全球辐射防护服市场的增长。.

同样,航空航天和国防工业也利用辐射技术进行材料无损检测、电子设备抗辐射加固以及空间医学放射治疗等应用。随着太空探索和国防技术的进步,对辐射防护围裙的需求预计将会增加,以确保在辐射源附近或使用辐射源的人员的安全。.

细分市场分析

按类型:

2023年,全球辐射防护围裙市场主要由单面防护围裙占据主导地位。该细分市场贡献了超过50%的市场收入。单面防护围裙通过覆盖身体正面,提供卓越的辐射防护。它广泛应用于医疗保健、核电站和科研机构等各个行业。单面防护围裙的高需求可归因于其高效性、易用性和舒适性,使其成为使用辐射设备的专业人员的首选。.

按材质分类:

辐射防护围裙市场根据所用材料进行细分,包括铅围裙、轻型铅复合围裙和无铅围裙。其中,铅围裙占据市场主导地位。2023年,铅围裙占全球市场收入的50%以上。铅围裙因其优异的辐射屏蔽性能而被广泛使用数十年。它们能有效防护电离辐射,且非常耐用。然而,为了提高用户的舒适度和灵活性,市场正在转向更轻便、更灵活的产品。这促使轻型铅复合围裙和无铅围裙的出现,它们在提供同等辐射防护性能的同时,重量更轻,灵活性更高。.

按申请方式:

就应用领域而言,医疗行业在全球辐射防护围裙市场中占据最大份额。2023年,医疗行业贡献了超过74%的市场收入。医疗行业广泛使用基于辐射的诊断和治疗程序,例如 X光、CT扫描、介入放射学和放射治疗。慢性病患病率的上升、医学影像技术的进步以及老年人口的增长,都在推动医疗领域对辐射防护围裙的需求。随着对患者和医护人员安全的日益重视,预计医疗行业在预测期内将继续保持增长,复合年增长率 (CAGR)将达到7.51% 。

最终用户:

在全球辐射防护服市场中,医护人员是主要的终端用户群体。2023年,他们贡献了超过72%的市场收入。包括放射科医生、放射技师、护士和外科医生在内的医护人员直接参与辐射操作,因此需要充分的辐射防护。医疗行业严格的安全法规和指南进一步推动了医护人员对辐射防护服的需求。随着医疗行业的持续增长,预计 7.51%的复合年增长率在预测期内,

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

得益于北美完善的医疗保健基础设施和遍布全球的核电站网络,北美辐射防护服市场一直处于全球领先地位。推动这一需求的其他关键因素还包括严格的政府监管以及遍布美国和加拿大的医院和诊断实验室网络。.

美国强大的医疗机构网络是辐射防护围裙市场增长的重要驱动因素。这些机构包括医院和诊断实验室,它们频繁使用X光机、CT扫描仪和MRI等设备,而这些设备都会产生潜在的有害辐射。因此,医护人员和患者必须定期穿着辐射防护围裙以保障自身安全。该地区对定期体检和预防医学的高度重视进一步加剧了这一需求。许多医疗机构定期更新安全设备的政策确保了设备的持续更换周期,从而进一步推动了市场增长。.

与此同时,加拿大和美国政府为防止辐射危害而制定的严格安全法规也对辐射防护围裙市场的增长起到了显著作用。例如,在美国,核管理委员会和职业安全与健康管理局等机构强制要求在可能接触辐射的环境中必须使用包括辐射防护围裙在内的防护装备。这些严格的法规及其执行不仅持续推行对辐射防护围裙的需求,而且对违规行为处以巨额罚款,从而促使医疗机构和核电站投资购买高质量的辐射防护装备。.

核电站,尤其是美国众多的核电站,是辐射防护服需求的另一大来源。鉴于美国是世界最大的核能生产国之一,这些核电站的工作人员必须穿戴防护装备,因为他们会接触到辐射。核电站的运行、建设和退役都持续不断地产生对辐射防护服的需求。此外,值得注意的是,这些核电站需要的不仅仅是防护服,而是各种各样的辐射防护设备,这也促进了整个市场的增长。.

全球辐射防护围裙市场主要参与者

- AADCO医疗公司.

- AliMed公司

- 巴尔-雷产品

- 屏障技术

- BLOXR 解决方案

- 伯灵顿医疗

- Infab公司

- 肯珀医疗公司.

- Z&Z 医疗

- MXR Imaging Inc.

- 其他主要参与者

市场细分概述:

按类型

- 单面外套围裙

- 围裙

- 裙式和背心式围裙

按材料

- 铅围裙

- 轻铅复合材料围裙

- 无铅围裙

通过申请

- 医疗的

- 化学

- 其他的

最终用户

- 医护人员

- 科学家

- 其他的

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |