全球带状光纤电缆市场:按类型(单模和多模);端接方式(带MT连接器和不带MT连接器);应用(FTTx、长途通信、本地移动城域网、其他本地接入网、航空电子网络、数字视频系统及其他);以及地区划分——行业动态、市场规模及机遇预测(至2031年)

- 最后更新日期:2023年3月28日 | | 报告编号:AA0322188

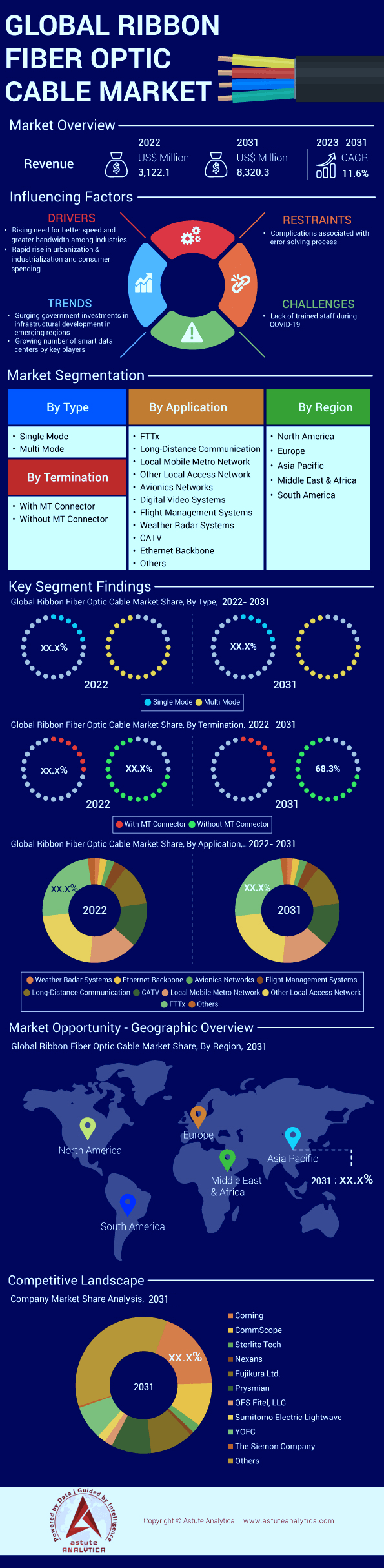

市场概况

全球带状光纤电缆市场预计将从 2022 年的 31.221 亿美元增长到 2031 年的 83.203 亿美元,在 2023-2031 年的预测期内,复合年增长率将达到 11.6%。.

全球带状光纤电缆市场正经历显著增长,其驱动因素包括各行业对高速互联网和更高带宽的需求不断增长、快速的城市化和工业化进程。虚拟化和融合等趋势导致40G/100G数据中心流量激增,因此对高芯数光缆的需求也日益增长。带状光纤电缆正成为园区、楼宇和数据中心骨干网等需要24芯以上光纤的应用场景的首选,因为它在同等尺寸的电缆中提供了最高的连接密度,从而更加便捷快速地完成安装。.

新冠疫情催生的居家办公文化也提升了人们对更高网速和更大带宽的需求,从而推动了带状光纤电缆市场的增长。此外,各级政府,包括地方、州和国家政府,都在积极采取措施改善民众的互联网接入,这也促进了市场增长。同时,科技公司在全球范围内建设的数据中心数量不断增加,也刺激了市场增长。例如,IBM在英国开设了三个数据中心,腾讯云在印度尼西亚雅加达启动了其首个数据中心。.

此外,主要厂商在数据中心集成先进创新技术,以及市场参与者之间日益增多的合作,将进一步推动市场在预测期内增长。然而,故障解决流程的复杂性可能会影响市场增长。尽管如此,在各种技术进步以及对高速互联网和更大带宽日益增长的需求的驱动下,全球带状光纤电缆市场预计未来将持续增长。.

如需了解更多信息, 请申请免费样品

市场动态

对高速数据传输的需求日益增长

在云计算、大数据分析、视频流媒体和其他带宽密集型应用的推动下,对高速数据传输的需求正在迅速增长。与传统的铜缆相比,带状光纤电缆具有诸多优势,包括更高的带宽、更大的数据承载能力以及在长距离传输中更低的衰减(信号损耗)。因此,带状光纤电缆正日益成为数据中心、电信网络和其他高带宽应用的热门选择。.

加大对光纤基础设施的投资

世界各国政府和私营企业都在大力投资光纤基础设施,包括带状光纤电缆,以满足日益增长的高速数据传输需求。例如,在美国,联邦通信委员会(FCC)已启动多项计划,旨在促进在服务欠缺地区部署高速宽带网络,而这些地区很可能需要对光纤基础设施进行大量投资。同样,中国和印度等国家也在大力投资光纤网络,以支持其不断发展的数字经济。.

限制因素:安装成本高

带状光纤电缆市场的主要制约因素之一是高昂的安装成本。带状光纤电缆需要专用安装设备和训练有素的技术人员,这会显著增加电缆部署的总体成本。此外,带状光纤电缆本身的成本也可能高于传统的铜缆,尽管这种成本差异通常会被带状光纤电缆更优异的性能和更长的使用寿命所抵消。.

全球带状光纤电缆市场细分分析

按类型:

多模光纤细分市场:预计在预测期内,多模光纤细分市场将继续在全球带状光纤市场中占据主导地位。多模带状光纤因其能够在短距离内传输高带宽信号,而被广泛应用于数据中心、电信解决方案和室内解决方案。多模带状光纤通常用于数据传输速率不超过 10 Gbps 且传输距离不超过 300 米的应用。医疗保健、教育、媒体和娱乐等各行业对高速数据传输日益增长的需求,正在推动该细分市场的增长。.

单模带状光纤电缆广泛应用于需要高带宽和高数据速率的长距离传输应用。由于电信和数据中心等行业对高速互联网和更大带宽的需求不断增长,预计该细分市场在预测期内将实现显著增长。.

终止:

无MT连接器细分市场:2022年,无MT连接器细分市场在全球带状光纤电缆市场中占据最大份额。该细分市场适用于仅需连接少量光纤且端接成本要求较低的应用场景。无MT连接器细分市场广泛应用于室内解决方案,例如局域网(LAN)和电信解决方案。.

预计在预测期内,MT连接器细分市场将实现最高的复合年增长率。MTP连接器是一种12芯推拉式光纤连接器,可提供高密度连接,使其适用于高速数据传输应用。MT连接器细分市场广泛应用于数据中心,数据中心需要高速连接并连接大量光纤。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

按申请方式:

预计FTTx细分市场将在全球带状光纤电缆市场中创造最高收入。由于FTTx技术能够远距离提供高速互联网连接,因此在城乡地区得到广泛应用。FTTx技术的日益普及以及各国政府为改善互联网接入而不断加大投入,正在推动该细分市场的增长。.

由于对高速连接的需求不断增长,以及全球范围内数据中心数量的持续增加,预计数据中心领域在预测期内将实现显著增长。带状光纤电缆因其能够远距离传输高带宽信号而被广泛应用于数据中心。数据中心虚拟化和融合趋势的日益增长,推动了对高密度连接的需求,使得带状光纤电缆成为数据中心应用的理想选择。.

另一方面,由于电信行业对高速互联网和更大带宽的需求不断增长,预计电信解决方案领域在预测期内将实现显著增长。带状光纤电缆因其能够远距离传输高带宽信号而被广泛应用于电信解决方案中。视频流媒体、在线游戏和云服务需求的不断增长推动了电信行业对高速连接的需求,使带状光纤电缆成为电信应用的理想选择。.

区域分析

2021年,亚太地区在全球带状光纤电缆市场占据主导地位,市场份额最高。预计在多种因素的推动下,该地区将在预测期内继续保持领先地位。.

各行业对更高速度和更大带宽的需求日益增长,加之中国、印度和印度尼西亚等新兴经济体数据中心数量的不断增加,正在加速市场增长。例如,2022年中国拥有443个数据中心,位居全球数据中心数量第四位。此外,印度等国家数字化和电子商务的蓬勃发展也推动了对高速互联网连接的需求,进而带动了该地区对带状光纤电缆的需求。.

此外,该地区各国政府为提升互联网普及率而推出的多项举措,例如印度政府的“数字印度”计划,正在推动市场增长。根据印度互联网和移动协会(IAMAI)的一份报告,预计到2030年,印度互联网用户数量将达到9.74亿。.

此外,该地区对基础设施建设的投资不断增加,以及区域和国际参与者之间合作关系的日益密切,正在推动该地区带状光纤电缆市场的增长。.

主要公司简介列表:

- CommScope公司.

- 康宁公司.

- 藤仓有限公司.

- OFS Fitel, LLC

- 普睿司曼股份公司

- 斯特莱特科技

- 耐克森

- 住友电工光波株式会社(住友电工株式会社)

- 西蒙公司

- 长江光纤电缆股份公司(YOFC)

- 其他主要参与者

细分概览

全球带状光纤电缆市场的不同细分领域如下:

按类型:

- 单模

- 多模式

终止:

- 带MT连接器

- 不带MT连接器

按申请方式:

- FTTx

- 长途通信

- 本地移动城域网

- 其他本地接入网络

- 航空电子网络

- 数字视频系统

- 飞行管理系统

- 天气雷达系统

- 有线电视

- 以太网骨干网

- 其他的

按地区划分:

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 英国.

- 德国

- 法国

- 意大利

- 西班牙

- 波兰

- 俄罗斯

- 欧洲其他地区

- 亚太地区

- 中国

- 印度

- 日本

- 韩国

- 澳大利亚

- 台湾

- 东盟

- 印度尼西亚

- 泰国

- 马来西亚

- 菲律宾

- 越南

- 新加坡

- 东盟其他地区

- 亚太其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 南非

- 火鸡

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 哥伦比亚

- 南美洲其他地区

报告范围

| 报告属性 | 细节 |

|---|---|

| 2022年市场规模价值 | 31.221亿美元 |

| 预计2031年收入 | 83.203亿美元 |

| 历史数据 | 2017-2020 |

| 基准年 | 2021 |

| 预测期 | 2022-2030 |

| 单元 | 价值(百万美元) |

| 复合年增长率 | 11.6% |

| 涵盖的领域 | 按类型、按终止方式、按应用、按区域 |

| 主要球员 | CommScope公司、康宁公司、藤仓株式会社、OFS Fitel有限责任公司、普睿司曼公司、Sterlite Tech公司、耐克森公司、住友电工光波株式会社(住友电工株式会社)、西蒙公司、长江光纤光缆股份有限公司(YOFC)、其他主要参与者 |

| 定制范围 | 根据您的喜好获取定制报告。 欢迎提出定制需求 |

常见问题解答

带状光纤电缆比单独封装的光纤占用空间小得多,因为带状光纤电缆只包含涂覆的光纤。.

2022年全球带状光纤电缆市场价值为31.221亿美元。.

全球带状光纤电缆市场预计在预测期内将以 11.6% 的复合年增长率增长。.

市场的主要驱动因素包括各行业对更高速度和更大带宽的需求不断增长,以及城市化、工业化和消费支出的快速增长。.

与错误解决过程相关的复杂性以及缺乏训练有素的员工等因素正在阻碍全球带状光纤电缆市场的增长。.

新兴地区政府对基础设施建设的投资激增,以及智能数据中心数量的不断增长,为市场增长提供了有利可图的机会。.

全球带状光纤电缆市场的各个细分市场是根据类型、端接方式、应用和地区划分的。.

2022年,多模光纤在全球带状光纤电缆市场中占据最大份额。.

2022年,FTTx应用领域在全球带状光纤电缆市场中占据最大份额。.

亚太地区在全球带状光纤电缆市场占据主导地位。.

全球带状光纤电缆市场的主要参与者包括康宁、康普、藤仓株式会社、普睿司曼和长江光纤电缆股份有限公司(YOFC)等。.

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |