市场概况

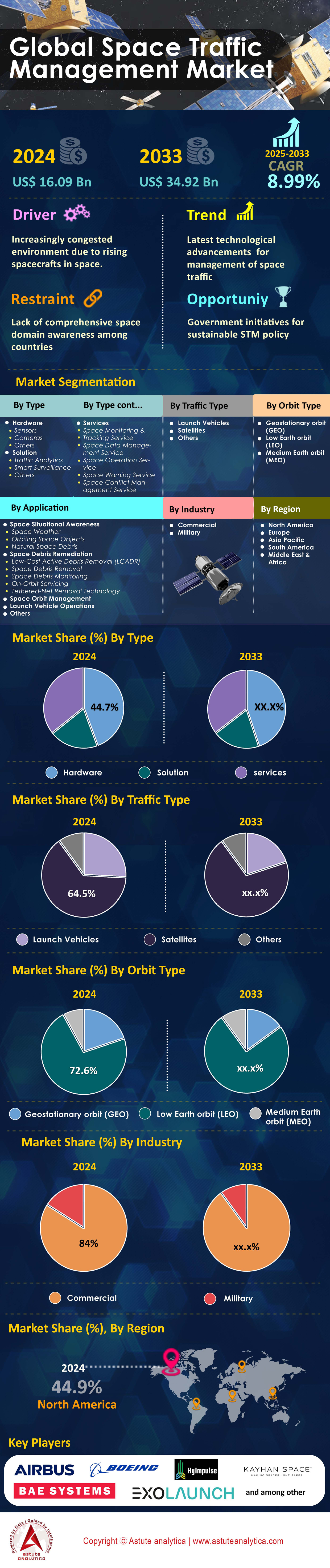

2024 年空间交通管理市场价值 160.9 亿美元,预计到 2033 年将达到 349.2 亿美元以上,在 2025 年至 2033 年的预测期内,复合年增长率为 8.99%。.

2024年,太空交通管理市场将依靠先进的雷达系统、光学望远镜和射频传感器,每天追踪超过34,000个轨道物体。LeoLabs在阿拉斯加、哥斯达黎加和亚速尔群岛部署了12部新型相控阵雷达,每部雷达都能追踪近地轨道上小至2厘米的物体。像Numerica Corporation这样的公司提供的地面系统每天处理400万次观测数据,而像Privateer公司的Pono星座这样的卫星搭载的天基传感器每24小时可探测到850次独特的轨道交会事件。这些系统将数据传输到中央指挥中心,由人工智能算法分析轨道模式。仅SpaceX的星链星座每年就需要进行25,000次自动避碰操作。.

商业卫星运营商已成为太空交通管理市场的主要用户,其中亚马逊的Project Kuiper、OneWeb和SpaceX共管理着8400颗需要持续监控的在轨运行卫星。包括美国太空部队第18太空防御中队在内的政府机构每天处理400条高关注度的轨道交会警告,而欧洲航天局空间碎片办公室则负责协调2800个在轨有效载荷的跟踪工作。保险公司现在强制要求所有价值超过5亿美元的发射项目都必须使用太空交通管理服务,这推动了47家新的星座运营商的需求,他们在2024年第三季度之前发射了2100颗卫星。大学和研究机构每月需要175个立方体卫星任务的跟踪数据,这要求轨道精度达到50米以内。.

包括凯汉航天(Kayhan Space)、弹弓航天(Slingshot Aerospace)和COMSPOC公司在内的空间交通管理市场主要参与者显著扩大了业务规模。凯汉航天的探路者(Pathfinder)平台目前能够自主管理15家运营商共1200颗卫星的飞行路径。洛克希德·马丁公司的iSpace指挥控制系统每小时处理来自全球27个地面站的750GB传感器数据,而安西斯(Ansys)的轨道碎片模拟软件则为任务规划模拟了1800万个碎片轨迹。中国国家航天局在“一带一路”沿线部署了8个新的跟踪站,增强了对650颗中国商业卫星的覆盖。这些进展反映出人们日益认识到,在400至1200公里高度范围内,每公里都包含大约2500个可跟踪物体,这需要92个运营航天资产的国家进行实时协调。.

如需了解更多信息, 请申请免费样品

市场动态

司机:预计到2030年将有25000颗卫星进入轨道

到2030年,卫星数量将呈指数级增长,达到25000颗,这将从根本上改变太空交通管理的需求。截至2024年10月,目前在轨运行的卫星数量为9800颗。亚马逊的“柯伊伯计划”(Project Kuiper)已获得83份发射合同,计划部署3236颗卫星;而中国的“国望”星座计划在500个轨道平面上部署13000颗卫星。这种激增需要先进的跟踪基础设施,LeoLabs计划到2025年将其地面雷达数量从6个扩展到19个,每个雷达可同时监测15000个目标。美国太空监视网络现在每天处理 240 万条观测数据,而 2020 年仅为 60 万条。包括 SpaceX 在内的商业运营商每月对其 5500 颗星链卫星执行 1100 次避碰机动,这需要自动化决策系统每 24 小时处理 180 TB 的轨道数据。.

空间交通管理市场的蓬勃发展推动了对空间交通管理服务前所未有的需求,卫星运营商每年在每1000颗卫星的防撞操作上花费420万美元。Astroscale公司的ELSA-M服务计划从2026年开始每年移除5颗失效卫星,以应对目前绕地球运行的3400颗失效卫星。星座运营商的保险费现在包含强制性的空间交通管理服务订阅,对于拥有超过100颗卫星的卫星群,每年费用高达85万美元。欧洲航天局已拨款3.4亿欧元用于开发自动化空间交通协调系统,该拨款将持续到2027年。地面站网络已扩展至全球847个设施,每个地面站每次过境跟踪8500个物体。这项基础设施投资反映了这样一个现实:每次新卫星发射都会每月产生120次额外的交会评估事件,这需要全球147家卫星运营商进行持续的监测和协调。.

趋势:私营企业推出专用STM服务平台和解决方案

2024年,私营部门的创新将主导空间交通管理市场的发展,届时将有43家公司提供专业的空间交通管理(STM)平台,而2020年仅有12家。Kayhan Space的Pathfinder平台可自主管理15家运营商的1200颗卫星,每天处理5万条交会数据信息,每月推荐340次避碰机动。Slingshot Aerospace的Beacon系统利用机器学习算法跟踪2.7万个物体,能够以50米的精度预测未来30天的轨道轨迹。COMSPOC Corporation的商业航天运营中心监控9000个在轨有效载荷,每天为运营商生成2500条自动警报。这些平台整合了来自全球127个传感器的数据,其中包括34台光学望远镜和93个雷达装置。LeoLabs的订阅服务每年收费18万美元,用于全面跟踪大于10厘米的物体。.

2024年,太空交通管理(STM)市场风险投资总额达23亿美元,推动了商业化进程,并促进了技术的快速部署。Privateer Space公司发射了3颗Pono卫星,这些卫星配备边缘计算能力,每天处理400GB的图像,用于实时探测太空碎片。Neuraspace公司的人工智能平台通过分析1800万次历史交会事件,减少了误报碰撞,每月为运营商节省72次不必要的机动。ExoAnalytic Solutions公司将其全球望远镜网络扩展至350个传感器,每晚可采集400万次观测数据。这些公司为185家商业卫星运营商、27个政府机构和42家保险公司提供服务。向商业解决方案的转变反映出人们日益认识到,仅靠政府系统无法管理每季度发射的850颗新卫星。平台功能现在包括自动机动规划、合规性报告以及与全球卫星运营商使用的23种不同地面控制系统的集成。.

挑战:卫星运营成本每年增长 5% 至 10%。

运营成本的不断攀升从根本上挑战着空间交通管理市场的可持续性。到2024年,卫星运营商每年每100颗卫星需投入280万美元用于防撞活动。地面站用于紧急机动协调的时间成本为每小时3500美元,而专门的STM分析团队需要6名全职工程师,每人年薪14万美元。防撞机动消耗的燃料会使卫星的运行寿命每执行50次机动就缩短3个月,这意味着通信卫星将损失1800万美元的收入。大型星座运营商的保险费从每年1200万美元增加到1900万美元,这与碎片扩散的风险直接相关。OneWeb每年花费410万美元用于其634颗卫星的增强型跟踪服务,同时在伦敦和弗吉尼亚维护着7x24小时运营中心,总成本高达820万美元。.

成本飙升迫使运营商在空间交通管理市场中权衡安全要求与盈利能力,小型公司尤其面临压力。能够管理500多颗卫星的企业级平台,其空间交通管理(STM)软件许可费每年高达45万美元。监管合规成本每年增加120万美元,其中包括向12个不同的国家航天机构提交强制性报告。用于交会分析历史记录的数据存储每年需要850TB,云基础设施成本为18万美元。运营商目前在卫星生命周期内为STM相关费用预算1500万美元,而2019年这一数字为400万美元。财务压力推动了行业整合,预计8家小型卫星运营商将于2024年合并运营,以分摊STM成本。这一趋势威胁到市场多样性,因为只有运营200多颗卫星的公司才能在STM运营中实现规模经济,这可能会限制商业航天领域的新进入者和创新。.

细分市场分析

按组件

硬件领域在空间交通管理市场占据44.7%的市场份额,涵盖了精密的跟踪基础设施。LeoLabs计划到2024年在全球部署19套相控阵雷达,每套雷达的建设成本为1200万美元。这些雷达能够跟踪小至2厘米的物体,每套雷达每天处理40万次观测数据。光学望远镜网络已扩展至全球350台,其中ExoAnalytic Solutions在30个国家运营着175个传感器。地面站天线数量增至847个,每个天线每年的维护费用为350万美元。该领域正经历着快速的技术进步,新一代传感器集成了人工智能处理器,能够进行实时物体分类。.

软件解决方案彻底革新了空间交通管理运营,例如凯汉空间公司的Pathfinder平台能够自主管理1200颗卫星。这些系统每天处理5万条交会数据信息,并利用基于1800万历史事件训练的机器学习算法。COMSPOC的商业运营中心软件每24小时分析240万条观测数据,生成2500条自动警报。服务涵盖全面的监控方案,运营商每年需支付18万至45万美元,具体费用取决于卫星群规模。预计8.3%的复合年增长率反映了市场对集成解决方案日益增长的需求,目前已有43家公司提供专业的空间交通管理平台,而2020年仅有12家,这些公司为全球185家商业运营商提供服务。.

按轨道类型

到2024年,近地轨道在太空交通管理市场中占据72.6%的市场份额,这一优势将进一步增强。届时,400至1200公里高度范围内将集中6000吨太空碎片。该区域拥有7500颗在轨运行的卫星,每年需要进行25000次自动避碰操作。美国太空监视网络(US-SSN)追踪近地轨道上27000个大于10厘米的物体,每天处理240万次观测数据。大型卫星星座主要在近地轨道运行,例如星链卫星运行高度为550公里,OneWeb卫星运行高度为1200公里,亚马逊Kuiper卫星计划运行高度为590至630公里。每个轨道层都需要专门的跟踪资源,地面站每次过境需进行8500次目标观测。.

2024年,地球静止轨道运行着565颗在轨卫星,每颗卫星占据特定的经度位置,因此在空间交通管理市场中,精确的轨道保持至关重要。中地球轨道(MEO)承载着包括31颗GPS卫星、24颗GLONASS卫星和30颗伽利略卫星在内的导航星座,对定位精度有着极高的要求。低地球轨道(LEO)的碎片治理工作主要集中在LEO,Astroscale公司的ELSA-M服务器计划从2026年开始,每年移除5颗失效卫星。LEO的碎片总量达6000吨,相当于34000个可追踪物体,运行中的卫星每8小时进行一次碰撞风险评估。航天机构强制要求制定卫星报废处置计划,规定卫星必须在25年内脱离轨道,这进一步推动了对增强型跟踪服务的需求。.

通过申请

在空间交通管理市场中,空间态势感知占据了最高的应用份额,运营商每年为每100颗卫星投资280万美元用于全面的空间态势感知服务。轨道空间物体跟踪子领域通过光学望远镜网络每晚处理400万次观测数据。LeoLabs的订阅服务提供提前30天的交会警报,使运营商能够规划节能的规避机动。实时跟踪系统监控27000个已编目的物体,每天为卫星运营商生成400条高关注度警报。空间态势感知平台整合了来自全球127个传感器的数据,为运行中的卫星提供50米以内的定位精度。.

空间碎片清理已成为一项关键应用,计划到2026年开展8项碎片清除任务。运载火箭的运行需要与92个运营空间资产的国家进行协调,每小时处理750GB的轨道数据。空间轨道管理系统自主计算1200颗商业卫星的最佳轨道路径,通过规划高效的轨道保持机动来降低燃料消耗。保险公司要求保额超过5亿美元的保单必须配备空间态势感知(SSA)服务,这推动了47家新的星座运营商在2024年采用该服务。随着近地空间监测的拓展,应用领域也在不断扩大,到2026年将有12项任务针对月球附近区域开展作业,这需要超越传统地球轨道的新型跟踪能力。.

按行业

2024年,商业运营商占据了空间交通管理市场的主导地位,市场份额高达84.0%,这反映出太空商业化的加速发展。到2024年,将有185家私营公司运营卫星。SpaceX、亚马逊、OneWeb以及新兴的星座运营商共管理着8400颗商业卫星,每年每1000颗卫星在空间交通管理服务上的支出为420万美元。2023年,私营发射服务提供商完成了223次轨道发射中的198次,并通过商业空间交通管理平台协调轨道。2024年,风险投资向空间交通管理公司投资了23亿美元,使43家私营公司能够提供专业的跟踪服务。商业保险公司要求对1750颗投保卫星进行持续监控,这些卫星的总价值达8750亿美元。.

军事机构在18个国家运行着1200颗专用国防卫星,其中美国太空部队第18太空防御中队每天处理400条高优先级交会警告。军事空间态势感知(STM)需求包括跟踪850颗机密卫星、监控敌方航天器活动以及保护340项关键国家安全资产。全球国防预算拨款47亿美元用于空间态势感知能力,支持27个军事太空作战中心。军民合作通过双用途技术得到加强,军事机构每年花费1.8亿美元从商业空间态势感知(SSA)供应商处购买数据。这种公私合作模式在利用商业创新和基础设施投资的同时,实现了全面的空间态势感知。.

按交通类型

卫星在空间交通管理市场占据主导地位,市场份额高达64.84%,这反映了截至2024年,目前有9800颗在轨运行的卫星。仅SpaceX一家就运营着5500颗星链卫星,每月执行1100次避碰操作。亚马逊的“柯伊伯计划”(Project Kuiper)获得了83份发射合同,计划在2029年前部署3236颗卫星,而中国的“国望”星座计划在500个轨道平面上部署13000颗卫星。预计到2030年,卫星数量将达到25000颗,这将带来前所未有的跟踪需求,每颗卫星每月将产生120次交会评估事件。运载火箭的跟踪工作也随之加强,2023年共进行了223次轨道发射,产生了1890个需要持续监控的上面级。.

俄罗斯反卫星试验产生的2000块碎片持续对太空交通管理市场构成威胁,跟踪系统每季度检测到850起涉及这些碎片的高风险交会事件。运载火箭是造成太空拥堵的重要因素,目前有3400枚废弃火箭残骸在地球轨道上运行,每枚残骸都由地面站持续跟踪。包括SpaceX、蓝色起源和火箭实验室在内的商业发射服务提供商每季度协调47次发射,这需要精确的轨道规划以避开现有的碎片区。该领域的增长反映了发射频率的增加,预计2024年平均每月轨道发射次数将达到18次,而2021年为8次。全球航天机构共拨款3.4亿欧元用于增强跟踪能力,以应对这一多方面的太空交通挑战。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

北美凭借先进的基础设施主导全球空间交通管理市场

北美在空间交通管理市场的领先地位源于其运营的4200颗在轨卫星和遍布整个大陆的312个地面跟踪站。该地区每天通过包括空间监视网络(SSN)的28个传感器和LeoLabs的7个相控阵雷达在内的设施处理180万次空间物体观测数据。总部位于北美的商业运营商管理着3500颗卫星,仅SpaceX一家每月就执行1100次避碰操作。该地区拥有23家专业的空间交通管理公司,为全球147家卫星运营商提供服务,年收入达87亿美元。.

2024年,全球空间交通管理(STM)基础设施投资达到19亿美元,用于支持下一代跟踪系统的发展。北美防空司令部(NORAD)位于夏延山的运行中心与43个民用设施协调,每年共享5万条碰撞预警信息。加拿大航天局运营着4个跟踪站,每天向北美大陆网络贡献12万条观测数据。墨西哥新兴的航天计划在2024年新增了2个地面站,增强了对89颗穿越北美空域的卫星的覆盖。该地区的847家航天技术公司正在推动自动防撞系统的创新。.

美国在军事和商业太空交通协调方面处于领先地位

美国在太空交通管理市场运营着2800颗在轨运行的卫星,需要第18太空防御中队的全天候运行中心进行持续监控,该中心每天处理400份高优先级交会评估报告。美国太空军维护着19个专用跟踪设施,其中包括位于夸贾林环礁的强大雷达,该雷达能够探测到1000公里高空2厘米大小的物体。LeoLabs、Slingshot Aerospace和COMSPOC Corporation等商业实体通过其美国总部为112家国际客户提供服务,每天处理240万条观测数据。2023年,美国156个获得许可的发射场共执行了108次轨道发射任务。.

美国联邦政府投资42亿美元,支持空间交通管理(STM)基础设施建设,直至2027年,其中包括升级太空围栏雷达功能。美国各大学运营着234颗立方体卫星,需要50米精度的精确跟踪。总部位于美国的保险公司为1200颗卫星提供保险,总价值达6000亿美元,因此必须提供全面的STM服务。位于科罗拉多斯普林斯的商业航天运营中心负责协调全球89家卫星运营商的活动。美国自主研发的STM软件平台管理着全球6500颗卫星,其人工智能驱动的碰撞预测算法每天处理180TB的轨道数据,展现了美国的技术领先地位。.

欧洲通过多国合作与创新推进空间交通管理

欧洲通过分布在22个成员国的67个地面站,在空间交通管理市场中追踪2100颗在轨运行卫星。欧洲航天局(ESA)的空间碎片办公室负责协调位于德国达姆施塔特的观测工作。欧洲大陆已投资3.4亿欧元用于自动化空间交通协调系统,为31家欧洲卫星运营商管理的1450颗航天器提供支持。法国国家空间研究中心(CNES)运营着8台跟踪望远镜,每晚产生28万次观测数据;德国的TIRA雷达则能探测到小于5厘米的物体。包括GMV、Neuraspace和Iceye在内的欧洲空间交通管理公司为全球73家商业运营商提供服务,并在人工智能驱动的防撞技术方面处于领先地位。.

欧盟空间监视与跟踪联盟整合了来自7个国家的资源,对11,000个空间物体进行持续监控。意大利的BIRALES雷达系统同时监测1,200个物体,每日提供150,000次测量数据。英国航天局的5个跟踪设施为OneWeb公司位于伦敦的634颗卫星星座运行提供支持。为价值2250亿欧元的450颗卫星提供保险的欧洲保险公司要求提交季度空间监视与跟踪合规报告。该地区规划到2026年建成的18个航天港从设计阶段就将空间监视与跟踪的考量纳入考量,使欧洲成为监管领域的领导者。.

亚太地区迅速扩展其空间交通管理能力

亚太地区空间交通管理市场运营着1700颗在轨运行的卫星,其中中国通过“一带一路”沿线新建的8个跟踪站管理着650颗商业航天器。日本宇宙航空研究开发机构(JAXA)维护着6座光学望远镜和3座雷达站,跟踪着8500个目标,并每天与国际合作伙伴共享20万次观测数据。印度的NETRA系统位于班加罗尔,监控着1500颗卫星,为印度空间研究组织(ISRO)的42项在轨运行任务提供支持。到2024年,澳大利亚的航天产业已发展到117家公司,其中Electro Optic Systems公司在澳大利亚大陆运营着12个跟踪传感器,每晚生成35万次观测数据。.

亚太空间合作组织加强了区域空间交通管理市场的合作,协调12个成员国之间的空间交通管理活动。韩国的4个跟踪设施为28颗国产卫星提供支持,并计划在2027年前投资8.9亿美元提升其能力。新加坡已成为区域空间交通管理中心,拥有8家国际运营商,管理着234颗卫星。新西兰火箭实验室在2023年进行了19次发射,展示了区域发射能力。该地区的联合跟踪网络每天处理110万条观测数据,为定期穿越亚太空域的3200颗卫星的安全运行提供支持。.

主要公司简介列表:

- 空中客车集团

- 英国航空航天系统公司

- 波音公司

- 发射

- HyImpulse Technologies

- 凯汉航天公司.

- L3Harris Technologies, Inc.

- 洛克希德·马丁公司

- 诺斯罗普·格鲁曼公司

- 雷神技术公司

- 萨博公司

- 泰雷兹集团

- 航空航天公司

- 其他主要参与者

市场细分概述

(注*: 我们也提供细分级别的报告,包括子细分市场报告和特定细分市场报告。如需了解更多详情,请联系我们。)

按组件

- 硬件

- 传感器

- 相机

- 其他的

- 解决方案

- 流量分析

- 智能监控

- 其他的

- 服务

- 空间监测与跟踪服务

- 空间数据管理服务

- 太空作战服务

- 太空预警服务

- 空间冲突管理服务

按交通类型

- 运载火箭

- 卫星

- 其他的

按轨道类型

- 地球静止轨道(GEO)

- 低地球轨道(LEO)

- 中地球轨道(MEO)

通过申请

- 空间态势感知

- 空间天气

- 轨道空间物体

- 自然空间碎片

- 空间碎片清理

- 低成本主动式垃圾清除(LCADR)

- 太空碎片清除

- 空间碎片监测

- 在轨维修

- 系留网移除技术

- 太空轨道管理

- 运载火箭运行

- 其他的

按行业

- 商业的

- 军队

按地区

- 北美

- 欧洲

- 亚太地区

- 中东

- 沙特阿拉伯

- 伊朗

- 以色列

- 约旦

- 伊拉克

- 科威特

- 卡塔尔

- 阿联酋

- 火鸡

- 中东其他地区

- 南美洲

- 北非

- 阿尔及利亚

- 埃及

- 利比亚

- 摩洛哥

- 北非其他地区

报告范围

| 报告属性 | 细节 |

|---|---|

| 2024年市场规模价值 | 160.9亿美元 |

| 预计2033年收入 | 349.2亿美元 |

| 历史数据 | 2020-2023 |

| 基准年 | 2024 |

| 预测期 | 2025-2033 |

| 单元 | 价值(十亿美元) |

| 复合年增长率 | 8.99% |

| 涵盖的领域 | 按组件、按流量类型、按轨道类型、按应用、按行业、按区域 |

| 主要公司 | 空中客车集团、英国航空航天系统公司、波音公司、Exolaunch、HyImpulse Technologies、Kayhan Space Corp.、L3Harris Technologies, Inc.、洛克希德·马丁公司、诺斯罗普·格鲁曼公司、雷神技术公司、萨博公司、泰雷兹集团、航空航天公司、其他主要参与者 |

| 定制范围 | 根据您的喜好获取定制报告。 欢迎提出定制需求 |

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |