全球可拉伸器件市场:按类型(可拉伸电池、可拉伸显示器(OLED、LCD 等)、可拉伸晶体管、可拉伸光伏器件、可拉伸传感器(光电探测器、生物传感器等)及其他);材料(聚二甲基硅氧烷、Eco flex、聚氨酯及其他);应用(消费电子、汽车、医疗保健、能源电力、运动健身、航空航天国防及其他);分销渠道(线上和线下(直销和分销商));区域——市场规模、行业动态、机遇分析及 2024-2032 年预测

- 最后更新日期:2024年5月13日 | | 报告编号:AA0524828

市场概况

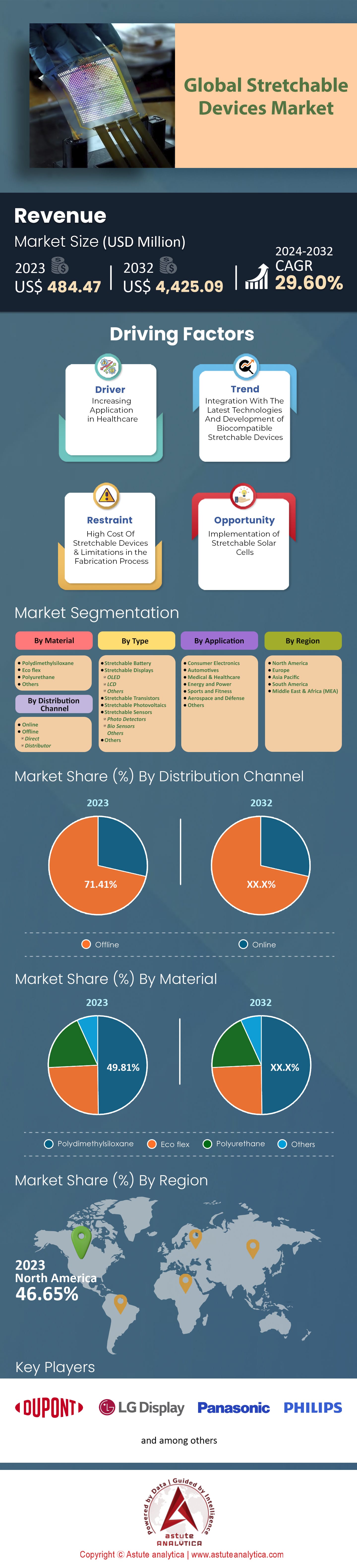

2023 年全球可拉伸设备市场价值为4.8447 亿美元,预计到 2032 年将达到 44.2509 亿美元,在2024 年至 2032 年的预测期内,复合年增长率为 29.60% 。

近年来,市场对各种消费电子产品和医疗设备的需求显著增长,这些设备配备了可伸缩显示屏、电池和传感器等组件。例如,2023年,全球所有智能手机厂商共售出超过1580万部可折叠智能手机。Astute Analytica的最新研究发现,2023年可折叠手机的整体销量较上年增长23%。此外, 5.2亿 台,较2022年增长5.6%。另外,自有品牌血糖监测设备的销量也超过 1370万 台。

全球可拉伸器件市场中柔性可拉伸电子产品的生产得益于材料科学和制造工艺的进步。因此,对柔性/可拉伸电子产品的需求预计将显著增长,从而推动整个行业的增长。可穿戴设备的日益普及是推动这一扩张趋势的关键因素之一。智能手表、健身手环和健康监测器需要能够随身体运动而移动的可穿戴组件(Gomez-Plaza et al., nd)。特别是苹果和 Fitbit 在其可穿戴设备中使用了带有嵌入式传感器的弹性织物基材(Mosley & Rodriguez-Villegas)。然而,除了可穿戴设备领域,可拉伸电子产品在包括医疗保健行业在内的许多其他领域也具有巨大的增长潜力。.

可拉伸电子器件在可穿戴技术领域也展现出巨大的应用前景,例如可用于制造先进的医疗可穿戴设备,如生物传感器,用于监测生命体征或伤口愈合情况(Dasgupta 等人,第 1 页)。MC10 公司开发了 BioStamp 系统,该系统利用粘贴在医用绷带上的软传感器来监测健康状况。.

物联网 (IoT) 和智能设备为可拉伸设备市场带来了更多机遇。这意味着,通过集成可拉伸传感器(例如可穿戴在衣服内或放置在家具上的传感器),可以将传统物体转变为智能交互式环境。同样,像 Xenoma 这样的公司也在开发带有可拉伸传感器的智能服装,用于监测人体运动(Dasgupta 等人,第 1 页)。可拉伸设备在消费电子和娱乐领域取得了长足进步。例如,游戏控制器、VR/AR 设备等都采用了柔性显示屏(Dasgupta 等人,第 1 页)。此外,为了推出一系列可折叠屏幕的消费电子产品(例如电视机),三星和 LG 正在柔性 OLED 显示屏领域投入巨资。.

汽车和航空航天行业也同样需要可拉伸电子元件。这些电子元件能够提升车辆或飞机运行过程中的安全性能、效率和用户体验。像Canatu这样的公司,致力于研发透明可拉伸导电薄膜,推动了这一领域的最新发展,尤其是在航空航天领域。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:可穿戴设备和医疗器械的快速增长

可拉伸设备市场的主要驱动力是可穿戴设备和 医疗设备。随着生活逐渐恢复正常,这一增长势头有望进一步推动,预计 到2030年,全球可穿戴医疗设备市场规模将达到387亿美元。研究发现,目前五分之一的美国人佩戴智能手表或健身追踪器,超过四分之三的人表示乐于佩戴健康监测设备。这带来了强劲的销售势头,仅2021年全球智能手表出货量就超过1.09亿部。此外,医疗保健行业本身的投资水平也在不断攀升。到2023年,风险投资对数字医疗初创企业的投资额将超过107亿美元,这表明市场对该领域有着浓厚的兴趣。

人口老龄化也是一个重要因素。预计到2050年,65岁以上的人口将超过15亿,这将导致对可穿戴设备的需求激增,尤其是在慢性病领域(慢性病影响着美国超过40%的人口)。即使在美国这样一个健身追踪器用户仅去年一年就达到7500万的国家,也足以表明可穿戴设备在健康领域,尤其是在可伸缩设备市场,已经变得多么受欢迎。预计未来四年内,此类设备产生的数据量将达到约2000艾字节,这清楚地表明,它们不仅是医疗保健领域的重要工具,在其他领域也发挥着重要作用。.

此外,一些保险公司为使用可穿戴设备监测健康状况的客户提供更低的保费,从而促进了这些设备在大众中的普及,同时也推动了美国食品药品监督管理局(FDA)的监管审批。FDA的审批数量逐年增加,而新冠疫情加速了远程监测的普及,进一步加强了可穿戴设备与医疗保健系统之间的联系。我们常常因为压力或懒惰而改变睡眠模式;此外,许多成年人(超过10%)使用移动应用程序来追踪睡眠;这表明,如果将可穿戴设备应用于医疗保健领域,其应用范围将非常广泛。.

趋势:电子皮肤和机器人领域对可拉伸传感器的需求不断增长

电子皮肤这一新兴领域为可拉伸设备市场带来了巨大的机遇。电子皮肤市场正蓬勃发展,预计到2029年将达到173亿美元。推动这一增长的因素是电子皮肤技术的最新进展,这些进展使其更加灵敏、可拉伸和耐用。现代电子皮肤中的某些类型甚至可以感知蝴蝶的重量,并且在断裂前可拉伸高达60%。研究人员甚至致力于研发可自我修复的电子皮肤和生物相容性材料,这些材料可以像破洞鞋一样长时间佩戴。这项技术的飞跃在各个领域都展现出巨大的应用潜力。例如,预计 到2032年将增长至28亿美元的 将受益于电子皮肤为假肢提供的感觉反馈。触觉敏感的表皮还可以应用于全球约 270万台 ,从而提高它们的灵活性和触觉感知能力。此外,欧盟 ROBOSKIN 计划等研究项目的资金投入不断增加,提高了电子皮肤在机器人领域的应用前景。

可穿戴设备与电子皮肤之间的联系是推动全球可拉伸设备市场发展的另一关键因素。因此,仅可穿戴皮肤贴片的市场规模 到2028年就可能飙升至120亿美元。电子皮肤能够检测压力、温度以及其他生命体征,这为先进的健康监测系统创造了空间,并有可能取代传统的诊断设备。虚拟现实就是一个很好的例子,它需要高度精密的触觉反馈。这一数字还包括预计 到2029年销售额将达到68.3亿美元的 ,其中电子皮肤一直是核心技术。它可以模仿人类的运动,例如行走或跳舞,以及与周围环境的互动。弹性技术的未来令人振奋,因为该领域的进步,例如可拉伸设备(尤其是电子皮肤)和其他领域正在与可穿戴设备、机器人等融合。

挑战:高昂的生产成本或将阻碍可拉伸器件市场的增长

毫无疑问,高昂的生产成本是可拉伸器件市场发展的一大障碍。造成这一障碍的原因有很多。其中,材料成本是主要原因,尤其是银纳米线油墨,这种可拉伸电路的常用材料,每克价格超过200美元。此外,研发投入也增加了成本。电子公司通常会将相当一部分收入(7-15%)用于研发,而对于那些寻求可拉伸器件等新技术的公司来说,这一比例甚至更高。此外,制造工艺的复杂性也推高了成本。在大多数情况下,可拉伸电子产品的初始生产良率仅为30-50%。这意味着大量材料被浪费或需要返工,从而增加了总成本。然而,规模经济——成熟行业降低成本的重要因素——目前尚不适用于这些器件,因为大规模生产无法实现25%至30%的成本降低。.

另一个挑战是定制化。与标准产品不同,由于独特的设计和小规模生产方式,可拉伸设备的定制解决方案成本可能高出 50% 到 100%。质量控制对于所有电子设备都至关重要,而对于可拉伸设备等先进产品而言,质量控制则更为重要,成本也更高。可拉伸设备市场中这些严格的措施可能会使总制造成本增加 10% 到 15%。这个问题不仅限于生产线本身,还因为供应链的波动性,原材料价格波动幅度在 10% 到 20% 之间,导致定价的不确定性。此外,技术人员的薪资也更高,电子技术人员的收入比其他从事生产的普通员工高出 20% 到 30%。.

细分市场分析

按类型

按类型划分,全球可拉伸器件市场主要由可拉伸传感器领域占据主导地位。2023年,该领域贡献了超过76.15%的市场收入。另一方面,可拉伸显示器领域预计在2024年至2032年的预测期内将保持最高的复合年增长率(CAGR),达到31.98%。可拉伸传感器的主导地位主要归功于生物相容性、柔性、轻量化和生物集成电路等技术的快速发展。这些特性被广泛应用于智能镜片、电子纺织品、智能制造、医疗保健技术、消费电子产品和智能可穿戴设备等众多领域。.

人们观察到,智能服装的需求,尤其是在医疗保健领域,正在不断增长,这反过来又推动了用于远程患者监护的智能可拉伸传感器的发展。这些传感器在可拉伸设备市场中主要用于监测体液(如汗液、泪液和唾液)中的葡萄糖、乳酸和pH值。所有这些传感器都配备了生物标志物非侵入式监测功能。另一方面,可拉伸传感器可以提供实时生物力学数据,有助于优化训练方案,并最大限度地降低运动和健身活动中的受伤风险。可拉伸传感器在各个领域的应用日益广泛,这得益于其独特的性能,例如极高的灵敏度、耐磨损性和能够贴合复杂表面的能力。这些传感器可以隐形地编织到服装、可穿戴电子设备中,或者直接贴附在人体皮肤上。它们能够对生命体征、身体活动和环境状况进行持续、准确的监测。值得注意的是,可拉伸传感器在远程患者监护、个性化医疗和疾病早期检测等医疗保健领域的应用已取得了显著进展。.

此外,可穿戴技术和物联网 (IoT) 的日益普及进一步推动了对可拉伸传感器的需求,从而促进了可拉伸设备市场的增长。人们越来越需要能够持续更新自身健康状况和健身水平的智能设备,以帮助他们保持健康。在这方面,智能手表、健身追踪器以及其他可穿戴设备中集成的可拉伸传感器能够提供有关个人日常活动的宝贵信息,包括白天和夜间睡眠时的活动,从而帮助用户了解自身的生活方式,以便他们在身体护理方面做出正确的选择,尤其是在健康方面。.

按材料

聚二甲基硅氧烷 (PDMS) 因其独特的性能组合,在可拉伸器件市场中占据主导地位。2023 年,凭借其柔韧性和可拉伸性,PDMS 占据了超过 49.81% 的市场份额。其杨氏模量较低,但通常会根据成分的不同在 0.57 至 3.7 MPa 之间波动。因此,PDMS 具有优异的弯曲和拉伸性能,适用于需要弯曲而不断裂或拉伸以贴合曲面的工具。此外,PDMS 还具有卓越的耐热性,可在约 350°C 的温度下保持稳定,因此适用于高温环境。.

此外,这种聚合物具有光学透明性,折射率约为1.4,因此可以集成到光学器件和传感器中,且表面不会出现任何可见的不连续性。它还具有良好的气体渗透性,尤其对二氧化碳和氧气而言,PDMS在这方面表现出色。其氧气渗透率范围约为3.4 × 10⁻¹⁴ m²/s至8 × 10⁻¹⁴ m²/s。这种材料特性在可拉伸器件市场中具有显著优势,尤其在细胞培养和组织工程等生物学领域,因为这些过程高度依赖于气体通过细胞膜的扩散,而细胞膜是维持细胞活性以促进其生长的关键。更重要的是,这种特性有助于在二氧化碳(CO₂)自由通过的环境中维持细胞活力。.

PDMS 的优势远不止于其柔韧性和兼容性。PDMS 可根据任何特定需求进行定制。此外,PDMS 具有高介电强度(14 V/μm),使其成为柔性电子器件中优异的绝缘材料。它还兼容多种快速成型技术,这是其应用的一大优势。.

通过申请

消费电子行业是可拉伸设备市场增长的主要驱动力,而可穿戴技术和智能设备的日益普及更是推动了这一增长。 2023年,该细分市场占据了超过33.73%的市场份额,预计未来几年将以31%的最高复合年增长率增长。到2028年,全球可穿戴技术市场规模预计将达到约570亿美元,其中智能手表将引领市场。这一事实并不令人意外,因为几乎所有美国人(97.6%)都拥有智能手机,其中相当一部分人(96.6%)使用智能手机上网。此外,人们对智能服装的兴趣也日益浓厚,预计到2032年,其市场规模将超过50亿美元,这与年轻一代接受新技术的趋势相符。

最近的一项调查结果显示,31%的Z世代受访者测试过生成式人工智能,而其他世代的这一比例仅为9%,这表明年轻消费者对人工智能驱动设备的接受度高于年长消费者。可拉伸设备市场的消费电子行业也经历了物联网(IoT)这一主要驱动因素。预计到2022年底,物联网设备的数量将达到惊人的200亿台,其中北美目前处于领先地位,而亚太地区在增长速度方面领先于北美。三星在消费电子领域拥有最多的物联网专利,因此在业内占据主导地位。.

消费电子产品正借助5G网络以及其他产品(包括VR眼镜和游戏机)拥抱创新。大多数(或者说大约一半)使用5G网络的用户希望体验全新的应用,这可以从远程办公和医疗保健(42%的用户参与了远程就诊)的需求增长中看出。与此同时,物联网、人工智能、边缘计算以及最重要的5G等新技术正在推动全球可伸缩设备市场中具备这些技能的人才招聘需求激增。中国、北美和西欧有望分别凭借年轻人广泛的移动通信和通过在线平台进行的高端消费销售,主导物联网市场,这预示着未来的增长前景。.

通过分销渠道

可拉伸设备市场严重依赖传统的线下分销渠道。2023年,线下渠道占据了超过71.41%的市场份额。线下渠道相比线上渠道具有诸多优势。例如,美国市场由十大电子产品分销商主导,它们占据了超过42%的市场份额,其中像Arrow Electronics这样的公司在2022年的销售额高达320亿美元。这确保了供应链的顺畅运转,也有助于建立制造商与其中间商之间的信任。因此,线下渠道最适合解决产品复杂性和客户支持等问题。另一方面,67%的消费者希望在购买前先亲眼看到并亲手触摸产品。因此,提供体验式服务的实体店仍然具有一定的价值。像百思买(Best Buy)这样拥有数千名Geek Squad(超过2万名)服务人员的大型企业,充分展现了线下渠道能够提供多么全面的客户支持。.

如果线下分销渠道也参与其中,那么遵守相关法规就更容易了。美国联邦通信委员会 (FCC) 和欧盟的《限制在电子电气设备中使用某些有害物质指令》(RoHS) 对电子产品的销售进行监管。在可拉伸设备市场,线下渠道中间商比普通零售商更了解这些规范,因此可以帮助确保供应链的每个环节都符合规范。此外,消费者偏好和信任也发挥着重要作用。研究表明,消费者在购买电子产品时,会将产品质量 (73%) 和保修 (64%) 视为重要因素;这与传统的实体零售方式密切相关。此外,Astute Analytica 的研究发现,56% 的买家担心网上购物的安全问题,因此,长期服务于消费者的实体店似乎更值得信赖,这也有助于建立信任。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

北美在全球可拉伸设备市场占据领先地位,市场份额超过46.65%。其中,美国之所以能成为市场领导者,主要归功于诸多重要因素。2023年,美国拥有全球最大的消费市场,家庭最终消费支出预计将达到15万亿美元。这意味着美国消费者拥有更高的可支配收入,他们更有可能投资于可拉伸设备等创新产品。美国在该领域拥有良好的创新环境。苹果、谷歌和微软等科技巨头的存在,推动北美在2023年占据 46.65%的 份额。这些科技巨头正大力投资可穿戴和可拉伸技术,仅苹果的可穿戴设备、家居和配件业务,到2023年就将创造超过 411亿美元 的收入。

此外,美国凭借其先进的技术基础设施,不断提升自身地位。美国是研发投入最高的国家 (预计2023年将达到6127亿美元)。这种对研发的投入,尤其是其中很大一部分用于可拉伸电子产品等新兴技术,确保了整个行业的持续创新和增长。可拉伸设备在关键应用领域的高普及率也进一步巩固了美国市场。美国医疗保健行业的支出规模约为4.3万亿美元,因此,可拉伸设备在医疗应用领域拥有巨大的发展机遇。另一方面,美国汽车行业的产量达到1560万辆,位居全球第二,同时,可拉伸电子产品的应用也提升了车辆的功能性。美国消费电子市场前景广阔,预计到2025年将达到4600亿美元,其中弹性系统将做出显著贡献。

欧洲可拉伸设备市场拥有庞大的移动技术客户群,2023年智能手机出货量接近 1.3亿部。 苹果凭借其高端产品占据主导地位,市场份额接近三分之一(27%),相当于约3460万部iPhone的出货量。更重要的是,尽管2023年第四季度整体市场下滑了3%,但苹果高端iPhone 15 Pro机型的销量仍实现了同比小幅增长,表明市场对其需求强劲。

另一方面,三星以 4370万 部出货量成为2023年欧洲最大的智能手机制造商。然而,其第四季度出货量下降了12%。其他市场份额相对较大的厂商包括小米(2220万部)、摩托罗拉(640万部)以及正在崛起的荣耀 (110万部)。相比之下,摩托罗拉和荣耀分别实现了73%和116%的惊人增长,使其在2023年第四季度首次跻身前五。

一些分析师着眼于可拉伸设备市场的未来,预测该市场将在2024年恢复个位数增长,这可能是因为消费者可能会更换他们在新冠疫情期间购买的设备。这对欧洲市场在人工智能集成和智能手机适应性方面的前景来说是一个重要的发展。此外,Oppo、vivo、Realme等老牌厂商将面临激烈的竞争,而像Nothing和Transmission这样的新兴厂商也在寻求在移动行业占据一席之地。该行业的经济韧性以及创新努力预计将有利于可拉伸设备公司的发展。高端智能手机在欧洲的良好销售表明,欧洲市场已经准备好迎接先进技术。此外,新玩家的加入为市场注入了活力,创新备受重视,从而扩大了可拉伸设备融入更广泛的消费电子产品领域的可能性。.

全球可拉伸器件市场的主要参与者

- 3M公司

- 苹果公司.

- 艾利丹尼森公司

- 拜尼沙 cvba

- 蓝火花科技

- 身体媒体

- Canatu Oy

- 杜邦

- 福西奥特有限公司

- G细胞

- IMEC

- 利普科技

- LG 显示器

- NextFlex。.

- PowerFilm Solar Inc.

- 松下公司

- 飞利浦公司.

- 三星电子

- 弹力感应

- 其他主要参与者

市场细分概述:

按类型

- 可伸缩电池

- 可拉伸显示屏

- OLED

- 液晶显示屏

- 其他的

- 可拉伸晶体管

- 可拉伸光伏电池

- 可拉伸传感器

- 光电探测器

- 生物传感器

- 其他的

- 其他的

按材料

- 聚二甲基硅氧烷

- 生态弹性

- 聚氨酯

- 其他的

通过申请

- 消费电子产品

- 汽车

- 医疗保健

- 能源与电力

- 体育与健身

- 航空航天与国防

- 其他的

通过分销渠道

- 在线的

- 离线

- 直接的

- 分销商

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 韩国

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |