水下无线通信市场:按类型(声学通信、光通信、射频通信及其他);技术(传感器技术和车载技术);应用(环境监测、污染监测、地震监测、洋流监测、气候记录、海洋考古、搜救任务及其他);行业(石油天然气、军事与国防、海洋、科学研究与开发、民用、商业及其他);区域——2026-2035年市场预测与分析

- 最后更新日期:2025年12月11日 | | 报告编号:AA0723536

市场概况

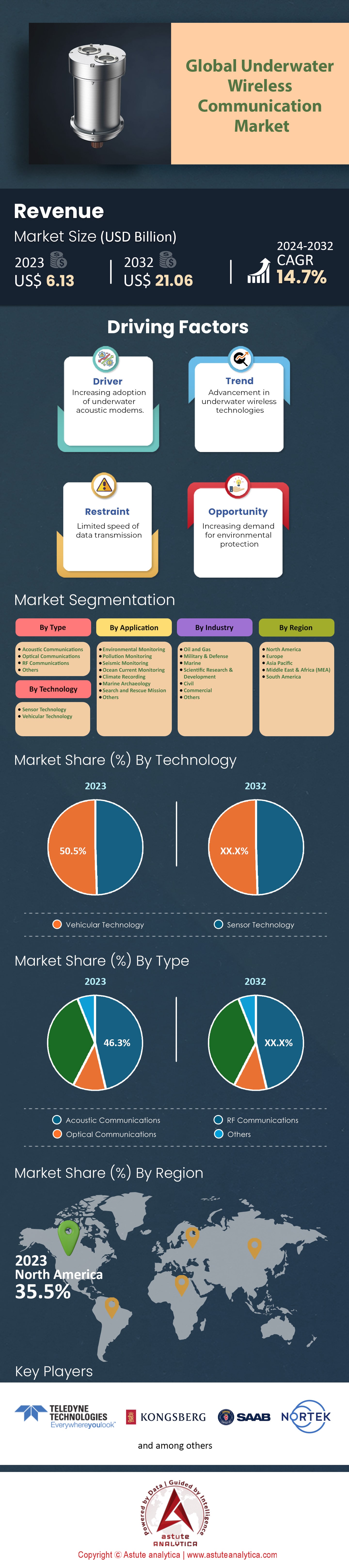

2025 年水下无线通信市场价值为 73.6 亿美元,预计到 2035 年将超过 252.9 亿美元的市场规模,在 2026 年至 2035 年的预测期内,复合年增长率为 14.7%。

主要发现

- 按类型划分,市场可分为声学通信和射频(RF)通信。其中,声学通信预计将以15.6%的复合年增长率快速增长,并占据最大的市场份额,达到46.3%。

- 从技术角度来看,汽车技术预计将继续主导全球市场,占据超过 50.5% 的收入份额。

- 按应用领域划分,环境监测预计将占据最高的市场份额,达到25.9%。

- 按行业划分,科学研究与开发领域预计将占据 37.2% 的显著市场份额。

- 北美占据最大的市场份额,为 35.50%。

截至2025年,水下无线通信市场需求正迅速增长,这主要得益于海军自主互操作性战略的转变。国防机构不再仅仅停留在概念测试阶段,而是积极部署大规模舰队,例如REPMUS 2025演习,该演习协调了来自22个国家的2000多名人员和260套无人系统。因此,采购周期正在延长以确保作战稳定性;例如,英国国防部与泰莱达因海事公司(Teledyne Marine)签订了一份为期三年的支持合同,有效期至2028年。国防开支的激增印证了从有线架构向无线架构的快速过渡对于在对抗环境中保持优势的必要性。

与国防领域并行的是,商业领域正通过水下物联网 (IoUT) 推动水下无线通信市场的增长,预计该市场在 2025 年至 2033 年间将以 14.2% 的复合年增长率增长。如今,海上能源运营商需要能够在无需人工干预的情况下自主运行数月的基础设施,这就需要像 Sonardyne 最新 2025 系统那样容量高达 1TB 的强大数据记录器。此外,深水资源开采的需求也要求硬件能够适应极端环境,例如,新型 ADCP 已通过认证,可在 4100 米的深度工作。这些规格表明,市场正迅速从临时性的有线作业转向永久性的无线水下驻留模式。

数据吞吐量和传输距离的突破性进展正在释放市场需求,而这些突破此前被认为是不可能的。全球水下无线通信市场的运营商需要高速视频卸载,京瓷公司于2025年11月演示的5.2 Gbps光链路满足了这一需求。与此同时,声学技术的进步也满足了远程监控的需求,实现了30公里的传输距离,同时保持4000 bps的传输速率。即使在深海,光链路也已证明在1650米的距离上保持稳定,这向利益相关者证明,无线技术现在能够可靠地满足现代海洋学复杂的高带宽数据需求。

如需了解更多信息,请申请免费样品

趋势分析:高速光链路和物联网集成将定义未来市场走向

技术融合正引领水下无线通信市场迈向前所未有的数据速率和网络密度。2025年11月,京瓷展示了5.2 Gbps的光链路速度,这一数字约为传统系统的2.5倍,刷新了业界的预期。如此高的吞吐量对于实时视频传输至关重要,推动行业超越了简单的遥测应用。面向未来的6G研究也体现了这一点,目前的研究目标是0.1至10 THz频段,以将延迟降低至0.1毫秒以下。此外,IEEE 802.15.3d标准正在开放252–322 GHz频段,支持高达69 GHz的信道带宽。这些进步清晰地表明,数据容量正成为商业可行性的关键差异化因素。

网络扩展的同时,也推动了对更智能、更持久节点的需求。水下物联网 (IoUT) 领域预计将在 2025 年至 2033 年间以 14.2% 的复合年增长率 (CAGR) 蓬勃发展,因此节能设计势在必行。现代蓝光激光系统最近在 10 米范围内实现了 135 Mbps 的传输速率,同时误码率 (BER) 低至 5.9 × 10⁻³,证明了其为传感器网络提供可靠连接的能力。节能同样至关重要;麻省理工学院的反向散射技术创新在不增加电池负载的情况下,将通信范围扩展了 15 倍。水下无线通信市场的利益相关者正在迅速采用这些技术,以创建永久性的自主水下数字孪生系统。

竞争分析:领先制造商优先考虑小型化和长距离可靠性以确保市场份额

水下无线通信市场的主要参与者正围绕硬件尺寸和声学效率展开激烈竞争。Teledyne Marine凭借其OEM超紧凑型调制解调器在2025年微型领域占据主导地位,该调制解调器仅重55克,尺寸为60 x 50毫米。这种小型化设计使其能够集成到微型AUV中,同时又不影响其6000米的下潜深度。此外,Teledyne的BlueStreamX2升级版在10 kHz带宽下将传统吞吐量提高了一倍,达到4800 bps。竞争对手EvoLogics则以更快的速度与之抗衡,其S2CM-HS迷你调制解调器可提供62.5 kbps的传输速率,实现快速数据突发传输。这些创新凸显了当前竞争格局的焦点,即最大限度地提高自主水下航行器每克设备的性能。

反之,长期可靠性仍然是基础设施监测的关键所在。Sonardyne公司于2025年底成功完成了在墨西哥湾为期18个月的传感器部署,巩固了其市场地位。其Origin 65 ADCP配备1TB的板载存储空间,性能远超同类竞品。Subnero公司则在距离通信领域发起挑战,其2024年10月推出的产品通信距离超过10公里。与此同时,Teledyne公司与英国国防部签订了一份为期三年的合同,确保了其在2028年之前的收入。水下无线通信市场的国防和能源客户更青睐那些能够在深海环境中证明其产品具有多年耐久性和互操作性的制造商。

北大西洋防务条约和亚洲创新推动全球市场扩张

受不同区域优先事项的推动,水下无线通信市场正在北大西洋和亚洲迅速扩张。葡萄牙如今已成为海军互操作性的关键枢纽,近期成功举办了规模庞大的“REPMUS 2025”联合演习。在此次演习中,22个国家协调使用了超过260套无人系统,以检验联盟的战备状态。在此势头的推动下,英国通过一系列战略性长期协议巩固了其国防态势。英国国防部与泰莱达因海事公司签署了一份为期三年的支持合同,将业务拓展至2028年。与此同时,中国正在重新定义太平洋地区的远程通信能力。中国研究人员于2024年成功实现了30公里传输链路的突破性进展。这些共同努力打造了一个竞争激烈的全球格局,国家安全直接决定着技术采购。

应用趋势正从被动监测转向主动自主防御。安全需求推动着水下无线通信市场的发展,例如“U-SHIELD”等项目已于2025年8月投入使用。商业领域也正通过“VesselAI”项目利用欧洲的资金构建海洋数字孪生模型。这些举措支持着水下物联网(IoUT)的发展,预计其复合年增长率将达到14.2%。此外,海上能源行业也需要强大的深海工具。运营商正在部署工作深度达4100米的声学多普勒流速剖面仪(ADCP)来测量海流剖面。这些多样化的应用案例表明,工业无线通信正在成为全球资产保护的标准。

欧洲防务联盟和亚洲研发突破主导市场扩张

在北约迫切的互操作性要求推动下,欧洲目前正在制定水下无线通信市场的运营蓝图。葡萄牙在2025年成为这一领域的中心,主办了规模庞大的REPMUS联合演习,22个国家成功协调了260个无人平台。这种合作正在提振整个欧洲大陆的投资者信心。英国同样积极进取,与泰莱达因海事公司(Teledyne Marine)签订了一份为期三年的国防合同,有效期至2028年。创新也在向东转移。中国企业在2024年实现了30公里的超远距离声波传输,树立了新的全球标杆。这些区域性的努力正在形成一个竞争格局,北约的标准化与亚洲的远距离传输能力形成了鲜明对比。

在水下无线通信市场,国防应用仍然是主要的收入来源,尤其是在基础设施保护方面。诸如将于2025年8月投入运营的U-SHIELD项目等安全计划,正在积极部署无线技术来保护水下边界。除了国防领域,商业领域也在快速发展。在欧盟资助的VesselAI等计划的支持下,水下物联网(IoUT)预计将以14.2%的复合年增长率增长,这些计划利用无线数据创建海洋数字孪生模型。深海能源运营商也在采用这些工具,部署额定工作深度为4100米的声学多普勒流控处理器(ADCP)来监控价值数十亿美元的资产。市场领导者正在见证水下无线通信技术从实验性试点项目向重要的工业和军事应用领域的明显转变。

细分市场分析

声学创新推动复杂深海作业的可靠性和标准化

声学通信系统是水下连接的主要骨干。因此,该领域预计将以15.6%的复合年增长率快速增长,并占据水下无线通信市场46.3%的最大市场份额。物理学原理表明,声波在水中的传播效率远高于电磁信号,这使得声学技术在国防和能源领域的远程传输中不可或缺。北约舰队正式采用JANUS标准标志着该领域向成熟迈出了重要一步,确保了不同制造商的各种声学设备最终能够在联合演习中互操作。

此外,商业创新正在加速发展,例如泰莱海洋公司(Teledyne Marine)等企业发布了专为微型自主水下航行器(AUV)集群作业而设计的紧凑型声学调制解调器。这些进步表明,水下无线通信市场正从定制化的独立系统转向标准化、网络化的未来,以支持日益复杂的操作。

- 研究人员成功演示了在北极进行多公里声学数据传输,以克服冰盖干扰。

- 石油巨头们部署了声波触发系统,用于远程控制海底阀门,从而无需使用液压脐带缆。

- EvoLogics 展示了一种新的声学网络协议,该协议可实现多个水下无人机之间的同时通信。

对国家安全的战略性投资进一步巩固了声学技术在水下无线通信市场的主导地位。美国海军近期授予了数百万美元的合同,用于采购基于声学的水雷对抗系统,优先保障潜水员安全,并确保在噪声较大的近岸水域拥有可靠的数据链路。在商业能源领域,Sonardyne公司推出了先进的声学遥测节点,无需水面船只即可从深水井中获取数据,这项技术显著降低了油气运营商的运营成本。Subsea 7公司也已将这些定位系统应用于管道束安装的监控。这些技术在关键行业的广泛应用,确保了声学解决方案仍然是水下无线通信市场的主要收入来源,并通过军事防御升级和海上能源效率项目推动市场持续增长。

自主水下航行器推动了对可靠无线数据链路的巨大需求

预计水下无线通信市场将继续由车载技术主导,占据超过50.5%的收入份额。这一领先地位主要得益于整个行业从系留式遥控潜水器(ROV)向全自动水下航行器(AUV)的转型,而后者需要先进的无线控制能力。例如,康士伯海事公司(Kongsberg Maritime)的HUGIN AUV配备了专有的无线数据链路,并获得了创纪录的订单,这标志着管道检测领域正朝着无系留式方向发生决定性转变。同样,萨博海眼公司(Saab Seaeye)成功地将无线控制集成到其电子机器人系统中,使操作人员能够减少对成本高昂的支援船的依赖。随着这些水下航行器成为水下作业的标准配置,水下无线通信市场对能够支持自主决策和实时路径修正的高带宽调制解调器的需求正在激增。

- L3Harris 为无人水下滑翔机开发了专用无线节点,以支持长时间的监视任务。

- Fugro 将多项业务转移到远程陆上中心,通过卫星连接的海底调制解调器控制无线 ROV。

- 川崎重工展示了一款能够在海底站点进行无线对接和充电的自主水下航行器(AUV)。

商业实体正积极扩大其船队规模,以提供以数据为中心的服务,这进一步推动了水下机器人领域的发展。Ocean Infinity公司扩充了其Armada船队,此举需要先进的无线数据传输系统来维持对无人船的超视距控制。创新也体现在Terradepth等初创公司身上,该公司推出了提供数据即服务的自主潜艇;这些潜艇完全依靠浮出水面后的高速无线上传来传输客户数据。此外,Nauticus Robotics公司成功测试了利用无线实时视频反馈对水下结构进行无缆操控。这些进展证实,水下机器人领域占据了大部分收入,因为水下无线通信市场提供了必要的“神经系统”,使这些新一代机器人能够自主高效地运行。

实时海洋观测网络促进先进传感器阵列的应用

预计环境监测将占据应用领域25.9%的最高市场份额,这主要得益于全球迫切需要追踪气候变化指标并减轻自然灾害的影响。各国政府正大力投资建设永久性基础设施,例如美国国家海洋和大气管理局(NOAA)已扩展的DART海啸预警系统,该系统配备了改进的声学数据上行链路,以确保更快地探测到威胁。与此同时,智能海洋浮标网络集成了水下调制解调器,可将实时盐度和温度数据传输到水面网关,以持续智能取代零星的日志记录。这些大规模部署对水下无线通信市场至关重要,因为它们代表着稳定的长期合同,而非一次性项目销售。从被动数据采集到主动实时监测的转变,正促使各机构升级其整个传感器架构,使其具备无线功能。

- 中国推出了一款商用水下数据中心,该数据中心配备了通过无线光声混合技术连接的环境传感器阵列。

- 日本部署了无线监测网络,以评估深海矿物开采试验对环境的影响。

- 海上风电开发商强制要求安装无线噪声监测系统,以确保施工活动在海洋哺乳动物安全限度内进行。

为了保护脆弱的生态系统,保护工作也在利用先进的连接技术。大堡礁基金会部署了无线传感器阵列,用于在珊瑚白化事件发生时发出即时警报,从而能够迅速采取应对措施。同样,欧洲海洋观测站也安装了无线海底节点,用于追踪地震活动和水下火山喷发,以保护沿海社区的安全。普利茅斯海洋实验室正在利用无线连接的滑翔机研究浮游生物的爆发,而不会干扰水体。随着环境法规的日益严格,行业利益相关者被迫采用这些监测解决方案,从而巩固了该领域在水下无线通信市场的领先地位。事实证明,无需人员在场即可远程监测深海环境的能力,是当今无线水下技术最有价值的应用。

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

政府资助和深海勘探项目加速无线通信研究

预计科学研究与开发领域将占据37.2%的显著市场份额,这主要得益于旨在征服深海“最后疆界”的大量资金注入。斯克里普斯海洋研究所等机构已获得联邦政府拨款,用于开发用于实时视频流的“水下Wi-Fi”技术,该项目突破了当前带宽物理的极限。国防机构也是主要贡献者;美国国防高级研究计划局(DARPA)资助了“Trace”项目,旨在利用新型信号处理技术提升水下无线监视能力。这些高预算项目通过采购尚未具备商业可行性、无法面向大众市场的实验性高价值系统,支撑着水下无线通信市场的发展。欧盟“地平线”计划也已拨款用于开发专门针对水下环境的6G概念,这表明欧盟对基础研究的长期投入。

- 麻省理工学院的研究人员开发出无需电池的水下通信原型,该原型可以从声波中获取能量。

- 韩国投资建设“数字海洋”基础设施,资助全国水下无线物联网网络的研发。

- 英国国家海洋学中心试验了依赖于车辆间无线共享的集群自主算法。

太空探索机构正将地球海洋作为试验场,这进一步推高了水下无线通信领域的需求。美国国家航空航天局(NASA)开展了水下无线通信测试,以模拟未来探索木卫二(欧罗巴)地下海洋的任务,这需要极其可靠且自主的数据链路。与此同时,中国船舶集团公司正在推进量子水下通信的研究,以确保数据免受拦截。在学术方面,伍兹霍尔海洋研究所测试了光声混合调制解调器,以解决科考航行中的带宽限制问题。这些多元化且资金充足的项目确保了研发领域始终保持主导地位,推动技术突破,最终惠及水下无线通信市场的商业领域。

如需了解更多研究详情:请申请免费样品

区域分析

全球水下无线通信市场正经历着区域主导地位的转变。北美凭借其先进的技术基础设施以及在国防和勘探领域的巨额投资,目前占据主导地位,预计到2025年将占据全球市场收入的35.5%以上。该地区在水下机器人技术应用方面的前瞻性举措发挥了关键作用。无人水下航行器(也称水下机器人)具有诸多优势,例如无需潜水员,从而使海上作业更加可行且风险更低。

北美对这些技术的高需求主要源于对增强型安全和监控系统的需求,这使得水下声学通信成为其中至关重要的组成部分。预计在预测期内,这一趋势将推动北美水下无线通信市场快速增长。.

然而,全球水下航行器(UWC)市场格局正在发生变化,亚太地区有望成为关键参与者。预计到2025年,亚太地区的复合年增长率(CAGR)将达到16.5%,位居全球之首。国防领域自主水下航行器部署的增加是这一增长的主要原因。该地区日益紧张的局势和不断增长的国防预算也直接推动了这一增长。

此外,在亚太地区,中国和印度等新兴经济体日益重视海上安全和勘探,从而推动了水下无线通信系统(UWC)的需求。随着这些经济体持续加大对国防领域的投入,对水下无线通信系统等先进技术的需求预计将会增长,亚太地区有望在不久的将来成为水下无线通信系统的重要市场。.

尽管欧洲在市场增长方面落后于北美和亚太地区,但其水下无线通信市场展现出巨大的潜力。欧洲发达国家正逐步认识到自主水下航行器的优势,这反过来又推动了对水下无线通信设备(UWC)的需求增长。因此,预计未来欧洲市场将沿着亚太和北美市场的增长轨迹发展。.

水下无线通信市场最新发展

L3Harris Iver4 900 AUV交付: L3Harris于2024年11月12日左右向美国海军交付了首批配备锂离子被动传播抗性(Li-ion PPR)电池的量产型Iver4 900 AUV。这些AUV使潜艇发射任务的续航时间延长了一倍,并标志着首批获得海军批准用于潜艇的锂离子AUV问世。

Subnero L12L系列发布: Subnero于2024年10月5日发布了L12L系列声学智能调制解调器,在热带水域的传输距离超过10公里,可为沿海网络和AUV跟踪提供高达8kbps的数据速率。

索纳迪恩墨西哥湾监测项目:索纳迪恩于2024年10月与SeaTrac公司合作(大约在9月至10月间宣布),在墨西哥湾部署Origin 65 ADCP,并使用太阳能驱动的无人水面艇(USV)从墨西哥湾环流系统中远程、低碳地采集数据。

Hydromea美国市场拓展: Hydromea于2024年10月3日(11月正式生效)任命Crestone为其美国官方合作伙伴,目标是将LUMA/EXRAY光学技术应用于墨西哥湾油气“路过式”数据传输。

为SEAMAP项目部署了微型AUV集群(配备环境DNA采样器和声呐的YUCO型号),该项目是法国2030战略的一部分,旨在实现低成本的海底生物多样性测绘。

Seaber与Marine Sonic公司合作: 2024年5月30日,Seaber将Marine Sonic Technology公司的双频侧扫声呐集成到微型AUV中,从而实现了用于紧凑型无线勘测的高分辨率成像。

泰莱达因斯洛克姆哨兵滑翔机:泰莱达因海洋公司于2024年3月4日至14日在国际海洋学展上首次推出了斯洛克姆哨兵滑翔机,该滑翔机配备了用于无绳捕鱼的声学触发器,以防止鲸鱼被缠住。

u-blox南极企鹅追踪项目: 2024年3月12日,u-blox与Cellular Tracking Technologies (CTT)合作,利用CloudLocate技术,通过南极海面脉冲对阿德利企鹅进行低功耗物联网追踪。

Subnero S40H 高速调制解调器: Subnero 于 2024 年 3 月 1 日发布了 S40H 系列(3 月 11 日在 Oceanology 展会上宣布),该系列产品在 25-50 kHz 频段内可提供高达 33 kbps 的传输速率,适用于浅水视觉遥测。

EvoLogics S2C“Tiny”系列更新: EvoLogics 在其 2024 年产品组合中推出了更新的 S2C T 系列(“Tiny”)调制解调器(延续了之前的型号),尺寸缩小了约 20%,兼容 JANUS,并针对微型 ROV 进行了优化。

全球水下无线通信市场的主要参与者

- Benthowave Instrument Inc

- 布鲁尔和克亚尔

- DSPComm

- EvoLogics GmbH

- 富格罗

- 康士伯集团

- Nortek AS

- 海洋技术系统

- RJE国际有限公司

- 萨博集团

- 声纳达因

- Subnero Pte Ltd

- 泰莱科技公司

- 超电子海事系统

- 威尔科克森传感技术公司

- 其他主要参与者

市场细分概述:

按类型:

- 声学通讯

- 光通信

- 射频通信

- 其他的

通过技术

- 传感器技术

- 车辆技术

通过申请

- 环境监测

- 污染监测

- 地震监测

- 海洋洋流监测

- 气候记录

- 海洋考古学

- 搜救任务

- 其他的

按行业

- 石油和天然气

- 军事与国防

- 海洋

- 科学研究与开发

- 民用

- 商业的

- 其他的

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 东盟

- 亚太其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

报告范围

| 报告属性 | 细节 |

|---|---|

| 2025年市场规模价值 | 73.6亿美元 |

| 预计2035年收入 | 252.9亿美元 |

| 历史数据 | 2020-2024 |

| 基准年 | 2025 |

| 预测期 | 2025-2035 |

| 单元 | 价值(十亿美元) |

| 复合年增长率 | 14.7% |

| 涵盖的领域 | 按类型、按技术、按应用、按行业、按地区 |

| 主要公司 | Benthowave Instrument Inc、Bruel and Kjar、DSPComm、EvoLogics GmbH、Fugro、Kongsberg Gruppen、Nortek AS、Ocean Technology Systems、RJE International, Inc、SAAB AB、SONARDYNE、Subnero Pte Ltd、Teledyne Technologies Incorporated、Ultra Electronics Maritime Systems、Wilcoxon Sensing Technologies 以及其他主要参与者 |

| 定制范围 | 根据您的喜好获取定制报告。欢迎提出定制需求 |

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |