市场概况

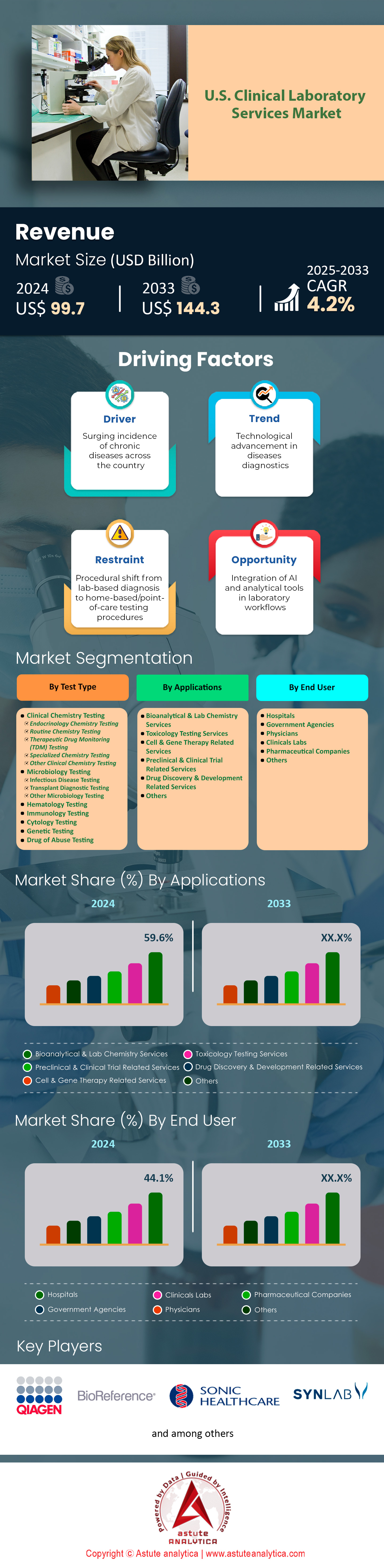

2024 年美国临床实验室服务市场价值为 997 亿美元,预计到 2033 年将达到 1443 亿美元,在 2025 年至 2033 年的预测期内,复合年增长率为 4.2%。.

2024年,美国临床实验室服务市场正经历前所未有的变革,这主要得益于人工智能和分子诊断技术在各大实验室网络中的融合应用。Quest Diagnostics已在其2300个患者服务中心部署了人工智能驱动的诊断算法,将复杂基因检测的周转时间从48小时缩短至12小时。美国实验室公司(LabCorp)投资4.5亿美元用于自动化样本处理系统,使其实验室每天能够处理额外17.5万份检测样本。随着区域性实验室合并以实现规模经济,整合浪潮仍在继续。Sonic Healthcare斥资12亿美元收购了18家独立实验室,构建了一个每年服务4200万患者的网络。即时检测的普及促使急诊中心和零售诊所安装了8.5万台新的诊断设备,使常规检测不再集中于中心化机构。.

随着PathAI的平台每月在150家医院系统中处理250万份组织样本,以及Proscia的云端解决方案每天分析80万张玻片用于癌症检测,美国临床实验室服务市场的数字病理学应用显著加速。劳动力结构也发生了显著变化,实验室雇佣了3.5万名分子技术专家和生物信息学家来支持先进的基因组检测能力。由于联邦医疗保险(Medicare)实施了影响4200个诊断代码的新收费标准,报销压力加剧,促使实验室通过人工智能驱动的订购系统来优化检测利用率。美国临床实验室服务市场迎来了120种用于早期癌症检测的新型液体活检测试的推出,Guardant Health通过其位于加利福尼亚州和北卡罗来纳州的自动化设施,每季度处理45万份样本。.

在全球疫情冲击后,美国临床实验室服务市场的关键试剂和耗材储备高达28亿美元,供应链韧性因此变得至关重要。像BioReference Laboratories这样的主要企业新建了12个区域配送中心,确保能够为8500家医疗机构提供24小时不间断配送服务。实验室信息系统与电子健康记录的整合也达到了新的高度,Epic和Cerner平台已与3200家实验室无缝连接,为1.8亿患者提供实时检测结果报告。美国市场正通过战略合作不断发展,例如,梅奥诊所实验室与45家医疗系统合作,提供专业检测服务,并通过其参考实验室网络每年处理2200万份检测样本。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:人口老龄化加剧,对诊断实验室检测服务的需求增加

人口老龄化正在从根本上重塑美国临床实验室服务市场,预计到2024年,美国将有7300万65岁及以上的老年人需要频繁的诊断监测。联邦医疗保险(Medicare)受益人平均每年进行14项实验室检测,而40岁以下人群平均每年仅进行4项检测,这使得各大实验室网络的检测量空前增长。Quest Diagnostics报告称,2024年其为联邦医疗保险患者处理了8900万项检测,而LabCorp则处理了7600万项老年人专用检测,包括全面的代谢谱和心脏生物标志物检测。佛罗里达州和亚利桑那州等老年人口高度集中的州促使实验室公司建立了45个专门为老年人设计的新型患者服务中心,这些中心延长了服务时间,并配备了接受过老年护理培训的专业采血团队。.

随着慢性病管理需要持续的实验室监测,人口压力日益加剧。仅糖尿病患者每年就通过美国临床实验室服务市场基础设施产生5200万次糖化血红蛋白(HbA1c)检测。凯撒医疗集团(Kaiser Permanente)等大型医疗系统已采取措施应对,在老年生活设施中整合了2800台即时检测设备,为45万居民提供现场诊断服务。这导致每年联邦医疗保险(Medicare)实验室支出高达185亿美元,促使人们寻求创新的服务模式,例如移动采血车,该车在2024年为居家养老的老年人采集了1200万份样本。目前,专门针对老年人的检测项目每年订单量达3800万份,涵盖维生素D评估、甲状腺功能检查以及专为需要定期健康监测的老年人群量身定制的认知生物标志物检测。.

趋势:自动化正在改变分析前和分析后实验室工作流程。

2024年,先进的机器人技术彻底革新了美国临床实验室服务市场的样本处理方式。西门子医疗的Atellica系统通过遍布全国的120个集成实验室网络,处理了9500万个样本管。预分析自动化投资的重点是人工智能驱动的样本分拣,其中机器视觉系统能够识别48种不同的样本管类型,并将样本分流至相应的分析仪,处理速度高达每小时3600个样本。麻省总医院实施的全实验室自动化将样本处理时间从180分钟缩短至45分钟,每天通过覆盖12000平方英尺的互联轨道系统处理28000个样本。自动化分装站现在每年可制备6500万个子样本管,从而消除了人工移液误差,并保存了原始样本以供后续检测之用。这些技术进步使实验室能够在维持常规检测工作的同时,每月处理420万个新冠病毒监测样本。.

通过连接全国2100家机构的8500台仪器的先进中间件平台,后分析自动化彻底改变了美国临床实验室服务市场的结果管理方式。自动验证算法现在无需人工审核即可将1.42亿份结果直接发布到电子健康记录中,每个检测类型都可自定义850条规则。斯坦福医疗保健中心的实验室自动化危急值通知系统每天通过集成通信平台联系18000名医护人员,将响应时间从35分钟缩短到8分钟。尿液显微镜的数字图像分析每年检查7500万份样本,人工智能每天可识别280万份样本中的细胞成分和细菌。随着各实验室部署先进的分析平台来监控每年4.5亿份检测结果的质量指标,后分析自动化领域的投资已达到38亿美元。.

挑战:实验室人员严重短缺,导致运营中断和检测延误

2024年,美国临床实验室服务市场将持续面临严重的人员短缺问题,迫使2400家医院在处理每年1.85亿份检测申请的同时,不得不降低实验室的运营能力。人员短缺波及所有专业领域,其中组织病理学技术人员在全国范围内面临6800个职位空缺,导致外科病理积压,每年影响420万例癌症诊断。血库报告称有3500个职位空缺,危及180万例需要立即获得血液制品的外科手术和创伤病例的输血服务。商业实验室将招聘支出增加到8.5亿美元,实施了国际招聘计划,通过签证担保项目引进了4200名外国培训的技术人员。区域实验室网络整合运营,关闭了380家小型实验室,并将检测工作集中在85家大型实验室,这些实验室每天处理50万份样本,以最大限度地提高有限的劳动力效率。.

美国临床实验室服务市场基础设施的培训能力面临严峻挑战,仅有142个认证项目每年培养4800名新专业人员,而行业对入门级岗位的需求却高达15000个。由于人手不足,医院实验室报告称,非紧急检测结果延迟了2800万份,优先处理急诊和住院患者的检测,造成价值64亿美元的收入损失。流动实验室专业人员的周薪高达3500美元,各机构已向严重人手短缺的医疗机构派遣了12000名临时工。劳动力危机迫使服务模式进行创新,850家医院实施了交叉培训项目,使35000名护士和呼吸治疗师能够进行豁免检测。大型医疗系统拨款21亿美元用于留任奖金、学费报销和职业发展计划,试图在空前的人员流动率下稳定其实验室人员队伍。.

细分市场分析

按测试类型

临床化学检测在临床实验室服务市场中占据35.70%的市场份额,这主要归功于其在常规健康评估和疾病监测中的基础性作用。全美各地的实验室每年进行14亿次化学检测。这些检测是预防医学的基石,仅综合代谢检测一项每年就占4.85亿份订单,其次是3.8亿份血脂检测和2.95亿份肝功能检测。每次住院都需要进行基础化学检测,每年3600万次住院治疗会产生1.8亿份检测订单。化学检测的普及性体现在所有医疗机构中,从22.5万个基层医疗机构为年度体检订购基础代谢检测,到急诊科为危重症患者决策进行1.45亿次紧急化学检测。美国临床实验室服务市场受益于化学检测广泛的临床应用,通过标准化的自动化平台诊断从糖尿病到肾病等各种疾病。这种主导地位源于技术优势,使其能够进行大批量处理。现代化学分析仪每小时可处理 10,000 项检测,单项检测成本低于 2 美元。各大实验室已在化学自动化领域投资 48 亿美元,例如 Quest Diagnostics 的克利夫顿实验室,其集成轨道系统每月可处理 800 万项化学检测。临床化学是疾病检测的关键,每年有 6500 万美国人通过血糖检测确诊糖尿病,4800 万人通过肌酐检测确诊慢性肾病。美国市场基础设施为化学检测提供了支持,全国共安装了 8500 台自动化分析仪,由 45000 名认证技术人员操作,在 4200 家医院实验室和 2800 家独立机构中维持着不间断的运行。.

最终用户

由于医院对检测的需求十分全面,涵盖急诊、住院和门诊服务,因此它们在美国临床实验室服务市场中占据主导地位,市场份额高达44.10%。这6090家医疗机构每年进行28亿次实验室检测,为3600万例住院、1.45亿例急诊就诊和4.85亿例门诊就诊提供支持。医院实验室全天候运转,每年处理4.5亿份紧急检测,周转时间在60分钟以内,这对紧急医疗决策至关重要。像HCA Healthcare这样的大型医疗系统已投资32亿美元用于实验室基础设施建设,建立了185个核心实验室,服务于其180家医院组成的网络,每年处理2.85亿份检测。.

医院的主导地位反映了美国临床实验室服务市场生态系统中,患者需要即时获取诊断结果的整合式医疗服务模式。仅学术医疗中心就承担了6.8亿项复杂检测,其中包括1.25亿项分子诊断、9500万项流式细胞术分析和8500万项支持三级医疗服务的专业凝血研究。医院实验室拥有28.5万名专业人员,操作价值185亿美元的精密仪器,能够提供从常规化学检测到高级基因组测序的现场检测能力。其战略优势包括:无缝集成电子健康记录,从而实现实时临床决策支持;直接从240万张病床上采集样本;以及质量保证计划,确保全国4800家医院实验室符合认证标准。.

通过申请

生物分析和实验室化学服务在美国临床实验室服务市场占据了令人瞩目的59.6%的市场份额,这主要得益于它们在常规健康评估和慢性病管理中发挥的基础性作用。这一主导地位源于几乎所有临床诊疗都需要进行化学检测,实验室每年进行8.5亿次综合代谢指标检测、6.2亿次血脂分析和4.8亿次血糖检测。先进质谱平台的集成使3200家实验室能够扩展治疗药物监测服务,处理1.25亿次用于药物优化的检测。临床化学自动化水平达到了前所未有的高度,1850家机构运行集成分析仪系统,每小时可产生5万个检测结果。.

需求激增反映了多种因素,包括预防保健计划每年需要3.8亿次健康检查,以及慢性病监测需要在美国临床实验室服务市场框架内进行2.95亿次糖尿病相关检测。主要终端用户包括22.5万名初级保健医生(为1.65亿名患者开具化学检测单)、管理8500万慢性病患者(需要每季度进行监测)的专科诊所,以及7500家透析中心(进行1.45亿次肾功能评估)。企业健康计划每年推动6500万名员工进行健康筛查,而保险要求则规定了1.85亿次入院前化学检查,这些都巩固了生物分析服务作为现代医疗保健服务基石的地位。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

竞争格局

竞争格局依然高度集中,两大巨头——美国实验室公司(LabCorp)和Quest Diagnostics——通过其遍布全国的4500个患者服务中心和85个专业实验室组成的网络,每年处理12亿份检测样本。这些行业领军企业每年投资28亿美元用于技术升级和地域扩张,通过规模经济保持竞争优势。Sonic Healthcare、BioReference Laboratories和Mayo Clinic Laboratories等区域性企业则专注于复杂的检测项目,其中Sonic运营着45个检测机构,每年处理1.85亿份检测样本。美国临床实验室服务市场在医院外联项目方面竞争异常激烈,各独立实验室竞相争取覆盖全国3200家医疗系统的价值125亿美元的独家合同。.

竞争策略侧重于垂直整合和数字化转型。自2022年以来,LabCorp已斥资46亿美元收购了28家专业检测公司,拓展了其在肿瘤和罕见病诊断领域的能力。Quest Diagnostics投资8.5亿美元打造消费者自主检测平台,通过与沃尔玛和CVS Health等零售合作伙伴的合作,每年获得3500万份直接面向消费者的订单。Labcorp Drug Development等新兴竞争对手则凭借其临床试验检测方面的专业知识,管理着2800项研究,创造了32亿美元的收入。美国临床实验室服务市场正受到科技公司的冲击,亚马逊通过收购One Medical的实验室业务进入该领域,而沃尔格林则将旗下VillageMD诊所扩展至拥有185个现场实验室,加剧了常规检测业务的竞争。.

美国临床实验室服务市场顶尖公司

- 凯杰公司.

- Opko Health, Inc.

- 雅培实验室

- 查尔斯河实验室

- 强生公司

- 罗氏实验室

- 辉瑞公司

- 礼来

- 诺华制药

- 默克公司.

- 阿斯利康

- 奥雅纳实验室

- 达维塔公司.

- 西门子医疗有限公司

- Viapath Group LLP

- 阿尔马克集团

- 新基因组学实验室

- 欧陆科学

- UNILABS,SYNLAB International GmbH

- HU集团控股有限公司.

- Sonic Healthcare

- ACM全球实验室

- 阿梅德斯控股有限公司

- BioReference Laboratories, Inc.

- 其他主要参与者

市场细分概述

按测试类型

- 临床化学检测

- 内分泌化学检测

- 常规化学检测

- 治疗药物监测(TDM)检测

- 专业化学测试

- 其他临床化学检测

- 微生物检测

- 传染病检测

- 移植诊断测试

- 其他微生物学检测

- 血液学检测

- 免疫学检测

- 细胞学检测

- 基因检测

- 滥用药物检测

通过申请

- 生物分析和实验室化学服务

- 毒理学检测服务

- 细胞和基因治疗相关服务

- 临床前和临床试验相关服务

- 药物发现与开发相关服务

- 其他的

最终用户

- 医院

- 政府机构

- 医生

- 临床实验室

- 制药公司

- 其他的

报告范围

| 报告属性 | 细节 |

|---|---|

| 2024年市场规模价值 | 997亿美元 |

| 预计2033年收入 | 1443亿美元 |

| 历史数据 | 2020-2023 |

| 基准年 | 2024 |

| 预测期 | 2025-2033 |

| 单元 | 价值(十亿美元) |

| 复合年增长率 | 4.2% |

| 涵盖的领域 | 按测试类型、按应用程序、按最终用户 |

| 主要公司 | Qiagen Inc.、Opko Health, Inc.、Abbott Laboratories、Charles River Laboratories、Johnson & Johnson、Roche Laboratories、Pfizer Inc.、Eli Lilly、Novartis Laboratories、Merck Inc.、AstraZeneca、Arup Laboratories、Davita, Inc.、Siemens Healthcare Limited、Viapath Group LLP、Almac Group、Neogenomics Laboratories、Eurofins Scientific、UNILABS、SYNLAB International GmbH、HU Groups Holdings, Inc.、Sonic Healthcare、ACM Global Laboratories、Amedes Holding GmbH、BioReference Laboratories, Inc. 以及其他主要参与者 |

| 定制范围 | 根据您的喜好获取定制报告。 欢迎提出定制需求 |

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |