无人电子战市场:按产品类型(无人电子战设备(干扰机、定向能武器、软件定义无线电、跳频无线电、声学传感器(麦克风)、光学传感器(摄像头)、天线/天线阵列、其他设备)和无人电子战作战支持);能力(电子支援、电子防护、电子攻击);平台(机载、地面、太空、舰载);运行模式(半自主和全自主);最终用户(政府与国防、商业与工业);区域分析——市场规模、行业动态、机遇分析及2026-2035年预测

- 最后更新日期:2026年1月4日 | | 报告编号:AA1223706

市场概况

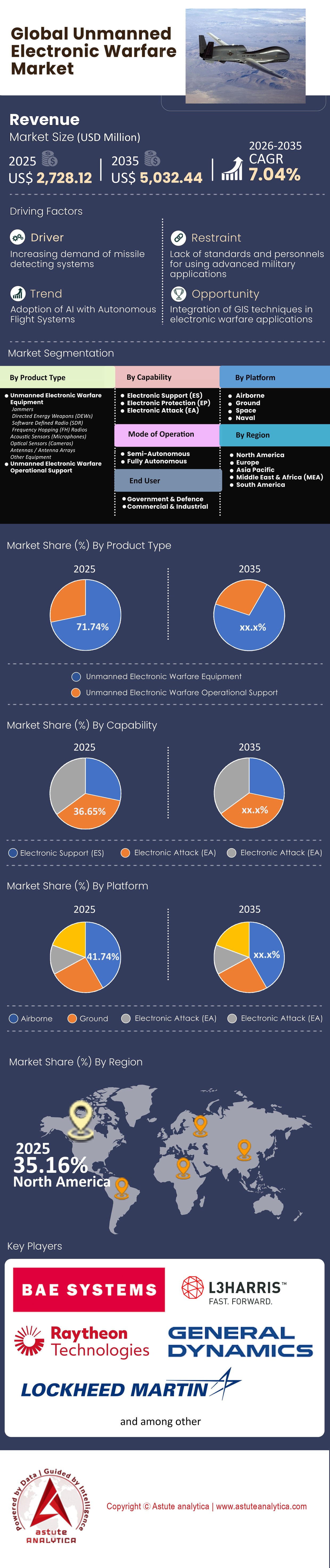

无人电子战市场预计将从 2025 年的 27.2812 亿美元增长到 2035 年的 50.3244 亿美元,在 2026 年至 2035 年的预测期内,复合年增长率为 7.04%。.

主要发现

- 在全球无人电子战市场的产品类型细分市场中,无人电子战设备占据主导地位,市场份额高达71.74%。.

- 在功能领域,电子保护(EP)占据最高的市场份额,为 36.65%。.

- 按平台划分,机载平台在全球无人电子战市场占据主导地位,市场份额高达41.74%。预计该平台在预测期内也将以7.82%的复合年增长率保持最高增长。.

- 在终端用户领域,政府和国防类别引领全球市场,占据了 86.07% 的市场份额,预计复合年增长率最高,达到 7.28%。.

- 北美在全球市场份额中占据主导地位,超过35%。.

无人电子战(EW)是指将电磁频谱能力——包括干扰、传感、诱饵和动能拦截——集成到自主平台上。与依赖大型有人驾驶飞机或固定地面车辆的传统“精密”系统不同,这些解决方案采用分布式、可消耗型架构。.

无人电子战市场正迅速向“可消耗型”系统转型,这类平台价格低廉,即使战损也能承受损失,但足以应对高价值威胁。操作人员通过软件定义界面而非直接操纵杆来管理这些系统,从而只需一人即可指挥集群作战。.

如需了解更多信息, 请申请免费样品

哪些经济因素推动了全球无人电子战市场需求的激增?

目前,成本效益比主导着主要国防大国的采购战略。国家和非国家行为体暴露了传统防空体系的一个关键漏洞:派遣廉价无人机消耗昂贵的拦截机。2025年8月乌克兰的数据印证了这种差距,乌克兰价值约2500美元的拦截无人机成功击落了价值3万至5万美元的俄罗斯目标。军事策划者意识到,要维持一场消耗战,就需要经济上可持续的防御系统。.

饱和式作战策略进一步推动了市场转型。2025年9月,俄罗斯军队在一次针对乌克兰基础设施的打击中,出动了创纪录的818架无人机和导弹。人工操作员根本无法以如此高的速度和数量处理目标。因此,无人电子战市场的发展动力源于对自动化、高容量响应的绝对需求,而这是有人操作的系统在物理上无法实现的。.

当前冲突如何影响现实世界的部署?

持续不断的战争为验证和发展这些技术提供了主要的试验场。乌克兰冲突已演变为一场电磁适应性竞赛。到2025年夏季,俄罗斯军队部署了不受传统射频干扰的光纤制导无人机。这些无人机的作战半径扩展至20公里,而更先进的型号于2025年底问世,作战半径达到50至60公里。这些发展迫使无人电子战市场从纯粹的软杀伤干扰器转向能够造成物理冲击的动能拦截器。.

红海海域的行动同样展现出强烈的需求信号。仅在2024年6月,胡塞武装就对商船发动了16起已确认的袭击。2024年3月,联军在一次交战中被迫拦截了15架单向攻击无人机。这些海战使得持续的无人监视变得至关重要。截至2024年1月,第59特遣部队的无人水面舰艇作业时长已超过6万小时,这证明只有自主系统才能在不消耗舰艇资源的情况下,维持必要的传感器网络,从而保护航道安全。.

哪些行业领军企业正在颠覆制造业格局?

在无人电子战市场,敏捷技术集成商凭借快速交付能力,目前正超越传统的国防承包商。Anduril Industries 脱颖而出,成为市场领导者,该公司于 2024 年 10 月获得了一份价值 249,978,466 美元的合同。他们承诺在 2025 年底前交付超过 500 套 Roadrunner-M 无人机。Shield AI 是另一支实力雄厚的厂商,于 2024 年 7 月赢得了美国海岸警卫队一份价值 1.98 亿美元的无限期交付/无限期数量 (IDIQ) 合同。他们的 V-BAT 平台可提供长达 10 小时的关键续航时间,用于持续监视。.

Epirus 和 Fortem Technologies 代表了无人机作战能力的尖端水平。Epirus 于 2025 年 9 月展示了其 Leonidas 高功率微波系统,成功击落 61 个目标,取得了 100% 的成功率。Fortem Technologies 报告称,到 2025 年,其 DroneHunter F700 系统已成功捕获超过 4500 个目标。这些公司并非仅仅在开发原型产品;它们正在部署经过验证的成熟硬件,这些硬件定义了当前无人电子战市场的竞争优势。.

哪些产品的需求量最高?

兼具便携性和自主杀伤力的系统需求量最大。安杜里尔公司(Anduril)的“路跑者-M”(Roadrunner-M)就是一个高需求拦截器的典型例子,它弥合了可重复使用无人机和巡飞弹之间的差距。同样,将于2025年4月发布的“脉冲星-L(轻型)”(Pulsar-L (Lite))系统重量不到25磅(约11公斤)。其外形尺寸使步兵能够在不到2分钟的时间内携带先进的电子战能力。.

地面战术系统采购活动也十分活跃。2024年7月,美国陆军授予Mastodon Design(CACI旗下子公司)一份价值9990万美元的合同,用于采购陆基层系统-旅级战斗队(TLS-BCT)单兵背负式装备。采购文件要求在2024财年采购52套,并在2025财年再采购51套。这些数据表明,在更广泛的无人电子战市场中,模块化、单兵便携式解决方案备受青睐。.

市场地位竞争有多激烈?

随着科技公司通过合并或收购规模较小的专业公司来扩大其潜在市场规模(TAM),竞争日趋激烈。Axon Enterprise于2024年10月完成了对Dedrone的收购,交易金额约为4亿美元。这一战略举措使Axon的潜在市场规模扩大了约140亿美元,表明非传统国防企业正在进入该领域。.

现有的国防体系也在通过“复制者”(Replicator)等项目促进竞争。2024年,美国国防部从500多家申请者中遴选出30家主要承包商,授予“复制者”项目合同。2024年9月宣布的“复制者2”(Replicator 2)项目,专门针对部署周期为18至24个月的反小型无人机系统(C-sUAS)。这种加速采购周期迫使企业优先考虑生产速度而非长期研发,从根本上改变了无人电子战市场的竞争格局。.

近期哪些趋势和挑战影响市场增长?

印太地区的地缘政治博弈是推动资本配置的主要趋势。台湾于2025年12月公布的国防特别预算提案总额为1.25万亿新台币(约合400亿美元)。其中,10.1亿新台币(约合3200万美元)已于2025年11月指定用于无人机技术整合。此外,美国于2025年12月通过的国防法案也包含10亿美元的专项资金,用于台湾安全合作。这些巨额资金注入将确保亚洲地区无人电子战市场的持续增长。.

快速的技术适应仍然是主要挑战。“寂静蜂群2024”演习测试了57种不同的电磁战技术,较上年的31种显著增加。然而,不受干扰的光纤无人机的出现,有可能使基于射频的电子战系统过时。市场参与者现在必须发展“认知型”电子战能力,正如美国空军为99架F-15E战斗机加装EPAWSS系统所体现的那样。适应每月而非每年都在变化的威胁,已成为该领域生存的新标准。.

细分市场分析

模块化有效载荷革命驱动硬件霸权

无人电子战装备占据主导地位,市场份额高达71.74%,其主要驱动力源于一项关键的架构转型:固定平台时代的终结和模块化有效载荷时代的崛起。在2024年和2025年,国防采购将大幅减少定制化、单一任务型飞机,转而采用“有效载荷化”的作战效能模式。这一领域不再以飞机本身为定义,而是以符合C5ISR/EW模块化开放标准(CMOSS)的可互换作战模块——干扰器、传感器和诱饵——为核心。.

推动全球无人电子战硬件市场主导地位的主要因素是美国陆军在2025年底对其“发射效应”(LE)计划做出的决定性调整。通过强制要求每个师和多域特遣部队在2026年前部署LE能力,市场对小型化电子战有效载荷的需求出现了爆炸式增长,这些有效载荷需与Anduril Altius 700和Raytheon Coyote Block 3等消耗型机架兼容。其价值在于采购量;与传统有人驾驶干扰机(如EA-18G)通常以数十架为单位采购不同,无人电子战硬件的采购量高达数千架。这种商品化确保了装备领域仍然是市场经济的重心,各国都在储备“光谱弹药”——即设计用于在势均力敌的冲突初期消耗的一次性干扰模块。.

零信任环境下的生存

电子防护(EP)在无人电子战市场中占据最高能力份额,高达36.65%,这一事实揭示了当前时代最重要的战术启示:在2026年,发射信号就等于死亡。干扰制导导弹和人工智能驱动的信号三角测量技术的扩散,迫使无人系统将生存置于攻击之上。.

认知电子战(CEW)的快速融合正在推动这一细分市场的发展。面对利用机器学习预测频谱机动的对手,仅仅依靠预先编程的跳频技术已不足以应对。因此,电子防护市场主要由认知型人工智能/机器学习模块主导,这些模块使无人系统能够感知电磁环境并实时调整其辐射,而无需操作员干预。.

此外,在无人电子战市场,“防护”范畴正在扩展,涵盖了针对非动能攻击的物理加固。乌克兰战场的经验教训——俄罗斯电子战部队在高峰期每周成功切断多达2000架无人机的指挥链路——推动了抗干扰可控接收模式天线(CRPA)和可在GPS信号受限环境下运行的视觉导航系统的标准化。不受频谱干扰的光纤制导无人机的出现也符合“防护”的逻辑,迫使市场开发能够在射频频谱完全被禁用的情况下仍能正常运行的混合通信架构。.

替补干扰器和幽灵舰队的崛起

空中电子战领域在无人电子战市场占据领先地位(市场份额41.74%),且年复合增长率高达7.82%,这并非仅仅源于无人机的飞行;更重要的是“近距离干扰”战术理念的形成。传统的空中电子战依赖于“防区外”平台从安全距离发射干扰信号。而新的战术理念要求无人系统突破敌方的反介入/区域拒止(A2/AD)防御体系,并在近距离实施干扰。.

美国海军部署的NEMESIS(多元素特征网络模拟对抗集成传感器)系统最能体现其在无人电子战市场的统治地位。通过使用大量无人空中和水面载具发射模拟航母打击群雷达反射截面的信号,海军已将“幽灵舰队”概念付诸实践。空中领域增长最快,因为它是这种欺骗的主要载体。这些无人系统不仅能掩盖友军,还能用虚幻的编队干扰敌方的雷达探测,迫使对手将昂贵的弹药浪费在廉价的无人诱饵上。与受地形和曲率限制的地面或海上资产不同,空中领域能够将这些效果投射到地平线之外,这确保了其市场领先地位。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

主权垄断与复制效应

政府与国防类别占据了高达 86.07% 的市场份额,这凸显了无人电子战市场的一个关键现实:电子战是主权国家最严密保护的能力。虽然商用无人机的使用十分普遍,但执行高功率干扰或频谱欺骗所需的特定硬件仍然受到《国际武器贸易条例》(ITAR) 等法规的严格管制。.

该领域预计7.28%的复合年增长率主要受到美国国防部“复制者”(Replicator)计划的影响,该计划旨在到2025年8月部署数千套自主系统。这种国家主导的市场干预实际上已将创新渠道国有化。各国政府不再等待私营部门采用商业技术,而是直接发布“主权作战系统”的招标公告。在东欧等冲突地区,政府已成为电子战技术的唯一信息交换中心,简化采购流程以绕过传统的官僚障碍。与业余技术发挥作用的商业监视无人机市场不同,无人电子战市场是一个由国家资助和国家认可的暴力活动构成的封闭循环,确保政府合同仍然是该行业的唯一命脉。.

如需了解更多研究详情: 请申请免费样品

区域分析

全球无人电子战市场在不同地区呈现出不同的趋势和发展。其中,北美、欧洲和亚太地区已成为主要市场参与者,各自为市场的增长和演变做出独特的贡献。.

北美地区在无人电子战领域占据主导地位,市场份额超过35.16%。这一优势主要源于美国,美国国防预算中相当一部分用于无人电子战。美国国防部每年增加20%的此类技术支出,体现了其维护战略优势的坚定决心。值得注意的是,目前美国60%的军用无人机都配备了先进的电子战能力。该地区强劲的研发投入进一步推动了市场增长。例如,2022年,美国在下一代电子战系统的研发方面投资约15亿美元,比上一年增长25%。这项投资凸显了该地区对无人电子战领域创新和技术优势的重视。.

在无人电子战市场,欧洲紧随北美之后。成员国之间开展的国防合作项目,尤其是在欧盟和北约框架内,巩固了欧洲的市场份额。过去五年,欧洲在无人电子战领域的国防开支稳步增长了15%。英国、法国和德国等国处于领先地位,各国将超过20%的国防预算用于无人电子战系统。近年来,欧洲用于电子战的无人机(UAV)部署量增长了30%,凸显了该地区对这些技术的战略重视。.

尽管亚太地区在无人电子战市场的发展方面落后于北美和欧洲,但其市场潜力巨大。推动该地区市场增长的主要因素是不断增长的国防开支以及对本土军事能力日益重视。中国和印度尤其功不可没,两国在无人电子战领域的支出每年增长25%。中国在无人机技术方面的显著进步,使其在过去三年中无人电子战系统的部署量增长了40%。另一方面,印度也大力投资发展本土电子战能力,相关技术的预算拨款增长了30%。.

无人电子战市场近期五大发展趋势

- 泰雷兹与自主设备公司(2025年9月9日): 在2025年德国防务与国际防务展(DSEI 2025)上宣布建立合作伙伴关系,共同开发EW-UAS,这是一款用于电子支援、探测、干扰和海陆防御的模块化无人机;初步测试正在进行中。

- L3Harris与Shield AI(2025年9月22日): 演示了使用WESCAM MX系列传感器和Tracker软件的AI驱动被动式无人机探测技术,该技术能够探测远距离的隐蔽威胁,并可与VAMPIRE系统集成以用于反无人机系统作战。

- PteroDynamics & AeroVironment(2025年12月16日): 在美海军“寂静蜂群25”演习中,展示了Transwing垂直起降无人机系统的集成电子战能力,提升了无人电子战性能。

- 萨博与通用原子公司(2025年12月18日): 启动了基于MQ-9B平台的无人机预警(UAEW)解决方案的战略合作,将萨博的预警传感器集成到无人机上,用于在有人-无人协同作战中实现持续监视和电子战。

- BAE 系统公司和洛克希德·马丁公司(2025 年 9 月 9 日): 合作开发 1 吨级自主空中系统,专注于电子战干扰,以渗透受限环境。

无人电子战市场的主要参与者

- 英国航空航天系统公司

- 埃尔比特系统有限公司.

- 通用动力公司

- L3Harris Technologies

- 洛克希德·马丁公司

- 诺斯罗普·格鲁曼公司

- 雷神技术公司

- 罗宾雷达系统

- 泰雷兹集团

- 无人机导航

- 其他主要参与者

市场细分概述:

按产品类型

- 无人电子战设备

- 干扰器

- 定向能武器(DEW)

- 软件定义无线电(SDR)

- 跳频(FH)无线电

- 声学传感器(麦克风)

- 光学传感器(摄像头)

- 天线/天线阵列

- 其他设备

- 无人电子战作战支援

按能力

- 电子支持(ES)

- 电子保护(EP)

- 电子攻击(EA)

按平台

- 空中

- 地面

- 空间

- 海军

按运行方式

- 半自主

- 完全自主

最终用户

- 政府与国防

- 商业及工业

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 韩国

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 沙特阿拉伯

- 南非

- 阿联酋

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

报告范围

| 报告属性 | 细节 |

|---|---|

| 2025年市场规模价值 | 27.2812亿美元 |

| 预计2035年收入 | 50.3244亿美元 |

| 历史数据 | 2020-2024 |

| 基准年 | 2025 |

| 预测期 | 2026-2035 |

| 单元 | 价值(百万美元) |

| 复合年增长率 | 7.04% |

| 涵盖的领域 | 按产品类型、按功能、按平台、按运行模式、按最终用户、按地区 |

| 主要公司 | 英国航空航天系统公司(BAE Systems)、埃尔比特系统有限公司(Elbit Systems Ltd.)、通用动力公司(General Dynamics Corporation)、L3Harris技术公司、洛克希德·马丁公司(Lockheed Martin Corporation)、诺斯罗普·格鲁曼公司(Northrop Grumman Corporation)、雷神技术公司(Raytheon Technologies Corporation)、罗宾雷达系统公司(ROBIN RADAR SYSTEMS)、泰雷兹集团(Thales Group)、无人机导航公司(UAV Navigation)及其他主要参与者 |

| 定制范围 | 根据您的喜好获取定制报告。 欢迎提出定制需求 |

常见问题解答

无人电子战市场预计将从2025年的27.2812亿美元增长到2035年的50.3244亿美元,复合年增长率达7.04%。增长的驱动力在于市场向消耗型架构的果断转型——低成本、可消耗的集群系统旨在突破昂贵的传统防御系统。.

空中系统以41.74%的市场份额和7.82%的最高复合年增长率,在“驻守干扰”战术中发挥着至关重要的作用。与地面装备不同,这些无人机能够突破反介入/区域拒止(A2/AD)的防御圈,进行近距离干扰,从而将“幽灵舰队”欺骗概念付诸实践,使敌方传感器饱和。.

不对称的成本交换比率至关重要。2025年8月的数据显示,价值2500美元的拦截无人机可以摧毁价值5万美元的目标。为了在现代消耗战中生存下去,军事规划者必须优先考虑经济上可持续、高容量的自动化防御系统,而不是精良的有人驾驶平台。.

新型光纤制导无人机不受传统射频干扰的影响。这迫使无人电子战市场超越软杀伤手段,推动对能够在60公里范围内进行物理摧毁的动能拦截器的需求,以应对无法干扰的威胁。.

该细分市场占据71.74%的市场份额,其蓬勃发展得益于模块化有效载荷的革命性变革。各国都在储备可互换的传感器和干扰器,将其作为一次性光谱弹药,从而确保零部件的销量远超无人机机架本身的采购量。.

像Anduril和Shield AI这样的集成商正通过快速交付软件定义硬件来抢占市场份额。美国国防部的Replicator等项目也鼓励这种速度,倾向于立即生产像Roadrunner-M这样的系统,而不是耗时数十年的研发周期。.

政府和国防部门占据了压倒性的86.07%的市场份额。严格的监管以及高功率干扰武器化的性质,使得这一领域成为主权垄断,其驱动力完全来自国家资助的部队保护计划,而非商业应用。.

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |