市场概况

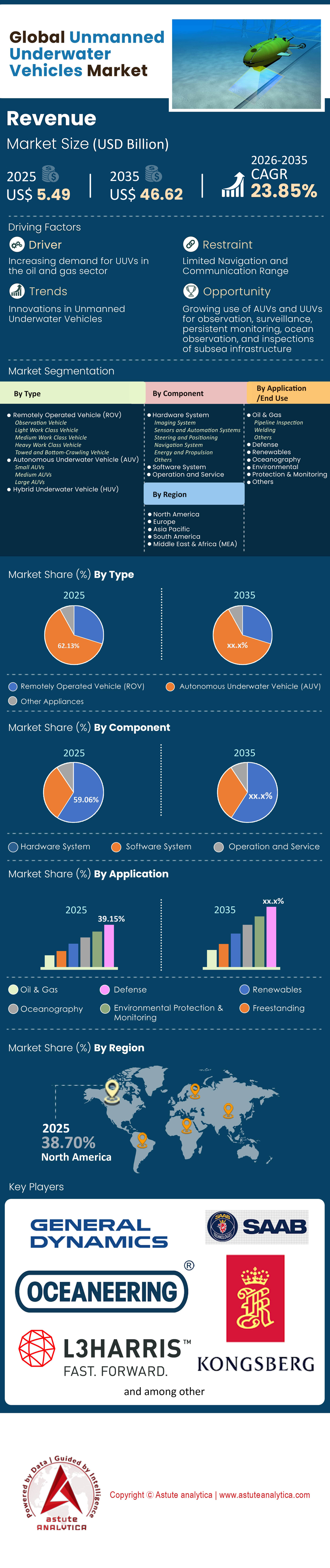

2025年无人水下航行器市场价值为54.9亿美元,预计到2035年市场价值将达到466.2亿美元,在2026-2035年预测期内的复合年增长率为23.85%。.

主要发现

- 按类型划分,自主水下航行器(AUV)占据了市场62.13%的主导市场份额。.

- 按组件划分,硬件系统占比最高,为 59.06%。.

- 按应用领域划分,国防领域占比最大,为 39.15%。.

- 北美一直是无人水下航行器市场的领跑者,占据了超过 38.70% 的相当大的市场份额。.

到2025年,无人水下航行器市场的需求已从实验性的兴趣转变为战略必需,从根本上改变了海洋格局。2025年,我们将见证一场“静悄悄的革命”,需求曲线不再是线性增长,而是呈指数级增长。这一激增主要由双重因素驱动:一是迫切需要非对称海上防御,二是降低海上资产管理成本的商业必然性。各国海军正逐渐摆脱对价值数十亿美元的有人潜艇的依赖,转而构建“混合舰队”,由自主系统承担那些枯燥、肮脏且危险的任务。因此,市场不再仅仅追求新奇,而是更加重视续航能力、自主性和有效载荷的灵活性。.

主要终端用户是谁?需求集中在哪些地区?

尽管市场范围不断扩大,但国防和安全领域仍然是无可争议的支柱产业,占据无人水下航行器采购市场的大部分份额。例如,美国海军在其2025财年预算中专门拨款1.915亿美元用于无人水下航行器“系统家族”,这表明其致力于将这些装备整合到海军舰队中。紧随其后的是海上能源领域——包括石油和天然气以及快速发展的海上风电行业。.

从地域上看,需求高度集中在北约成员国和印太地区。美国在全球占据领先地位,这主要得益于其积极的现代化计划。然而,受奥库斯安全条约的强烈影响,英国和澳大利亚的需求也呈现强劲增长。例如,澳大利亚参与开发的价值1.4亿澳元的“幽灵鲨”项目,就凸显了这种区域性需求的集中度。在欧洲,法国和挪威是重要的枢纽,其中挪威的康士伯海事公司在高端勘测市场占据主导地位。.

如需了解更多信息, 请申请免费样品

哪些主要应用领域的需求正在强劲增长?

2025 年,无人水下航行器市场的三个具体应用将推动订单增长:海底战争(关键基础设施保护)、水雷对抗(MCM)和超深水检查。.

海底电缆和管道遭到破坏的事件令各国感到恐慌,并促使它们采取行动。各国政府目前正在采购大型排水量无人水下航行器(LDUUV),专门用于巡逻海底基础设施。法国在2024年底采购Exail公司额定工作深度为6000米的AUV就是一个例证。与此同时,商业运营商也对检测设备的需求激增。Advanced Navigation公司生产的Hydrus微型AUV售价约为5.5万美元,由于其与载人船舶相比可将勘测成本降低75%,因此得到了迅速推广。在能源领域,像川崎重工的SPICE这样的设备,每次下潜即可检查20公里长的管道,速度高达4节,这种效率是传统ROV(遥控潜水器)根本无法比拟的。.

全球冲突和地缘政治如何影响市场?

地缘政治不稳定是推动无人水下航行器市场增长的最大单一因素。黑海局势和红海紧张局势的持续经验表明,低成本、消耗性系统能够削弱海军强国的制海权。这迫使各国海军重新思考其“主力舰”战略。.

“消耗性规模”的概念——即使用价格低廉、具备集群作战能力且损失不会造成重大战略影响的无人机——正在推动采购。例如,美国海军的“狮子鱼”项目,合同上限为3.47亿美元,允许在五年内采购多达200架无人机。这种基于数量的采购方式直接响应了潜在冲突地区对可扩展资产的需求。此外,出口管制日益严格;各国正利用对外军售(FMS)渠道武装盟友,例如日本计划在2025年订购超过12架“雷姆斯300”无人机以加强其岛屿防御。.

哪些泰坦巨兽主宰着深海?为什么?

无人水下航行器市场由老牌国防巨头和灵活创新的新兴企业共同主导。亨廷顿·英格尔斯工业公司(HII)和康士伯海事公司位居行业顶端。HII之所以占据主导地位,是因为它与美国海军建立了稳固的合作关系,并且拥有从便携式Remus 300到长航时Remus 620等多种产品组合。而康士伯则在深水勘测市场占据主导地位。其Hugin Endurance水下航行器在商用和国防领域均表现出色,拥有15天的自主续航时间和1200海里的航程,堪称同类产品中的佼佼者。.

然而,安杜里尔工业公司(Anduril Industries)已成为无人水下航行器市场的一股强大颠覆力量。该公司采用“软件优先”的理念和快速制造技术,正在挑战现有市场巨头。安杜里尔位于罗德岛的新工厂年产能达200台Dive-LD,解决了行业最大的瓶颈:生产速度。Dive-LD的售价约为250万美元,其性价比之高,令传统航空航天公司难以匹敌。.

2024-2025年有哪些尖端系统将投入使用?

近年来,无人水下航行器市场的创新发展主要体现在尺寸和续航能力上。波音公司的“虎鲸”(Orca)XLUUV或许是其中最令人印象深刻的主动平台。这款“无人潜艇”长26米,排水量85吨,于2025年初向美国海军交付了第二艘。它有效载荷达8吨,续航里程更是惊人的6500海里,能够在禁航水域执行布雷和监视任务,而无需任何水兵冒险。.

在能源领域,Cellula Robotics公司推出了Solus-XR,这是一款氢燃料电池动力水下航行器,打破了续航里程纪录。在海上试验中,它展现了5000公里的续航里程和45天的任务持续时间,有效地弥合了柴电潜艇和电池动力水下航行器之间的差距。同样,英国的“鲸鱼座计划”(Project Cetus)——一款重达17吨、预计将于2024-2025年交付的水下航行器——采用了一种能够装入标准集装箱的设计,彻底改变了英国皇家海军的后勤保障方式。.

影响未来市场增长的关键趋势有哪些?

随着我们深入研究无人水下航行器市场,三大趋势正在塑造该行业的未来:

- 数据即服务 (DaaS): 硬件销售正逐渐被订阅模式所取代。Terradepth 的 “Absolute Ocean”平台将于 2024 年底推出,便是这一趋势的典型例证。该平台可在 24 小时——相比以往长达数周的时间,这是一个巨大的进步——运营商不再仅仅为机器人付费 结果付费。早期采用者已报告称, 收入增长了 20% 。

- 集群作战能力:在无人水下航行器市场,单机作战已无法满足大面积拒止作战的需求。新型软件架构使得异构集群能够进行通信。RTsys公司近期展示了其Comet-300无人水下航行器以10艘一组的集群进行作战,构建了一个同步传感器网络,使得敌方更难探测或干扰该网络。

- 深海资源开采: 对关键矿产的需求正推动深海作业车辆下潜至更深的海域。 萨博公司 获得了一份 5690万美元 (6.2亿瑞典克朗)的订单,为其生产下潜深度达 3000米的,专门用于支持深海采矿和驻留作业。

细分市场分析

按类型划分,远程自主架构无需地面支援并扩展作战范围

自主水下航行器(AUV)凭借其高达62.13%的市场份额,在无人水下航行器市场占据主导地位,因为它们从根本上改变了水下作业的经济模式,摆脱了对昂贵水面母船的依赖。这种“岸对岸”的自主作业能力是推动其商业应用的重要因素,使AUV能够在无需外部干预的情况下长时间执行任务。这种作业独立性显著降低了与支援船只相关的日常成本,使AUV成为众多应用领域中更具成本效益的解决方案。.

无人水下航行器(AUV)市场也正经历着远征级AUV的大规模应用。小型UUV向海军部队的交付量显著增长,这些系统因其能够在水雷战和水文测量等关键领域实现多体“集群”作战能力,而优于系留式遥控潜水器。商业能源领域进一步推动了这一细分市场的发展,AUV被用于水下驻留作业。这使得AUV能够在海上设施处停留数月之久,从而大幅降低人员风险和与水面作业相关的碳排放。.

按组件划分,合成孔径声呐和导航单元是高价值硬件支出的主要驱动因素。

在无人水下航行器(UUV)市场,硬件系统占据超过59.06%的市场份额,因为UUV的运行价值完全取决于其传感器的数据密度和在无GPS环境下的导航精度。合成孔径声呐(SAS)已成为关键的增长驱动力,并迅速取代传统的侧扫声呐。这些先进的传感器能够以传统系统无法企及的速度提供厘米级分辨率的图像。这种高分辨率硬件对于探测海底微小威胁或管道裂缝至关重要,因此需要频繁且成本高昂的升级才能保持其运行效能。.

与此同时,对于无人水下航行器(AUV)市场而言,实现长航时自主航行能力,对高精度惯性导航系统(INS)的需求不容忽视。如果没有这些先进的陀螺仪系统,AUV在深潜过程中会偏离航线数公里,导致任务数据失效。此外,耐压锂聚合物电池的普及也巩固了硬件领域的领先地位。这些电池无需笨重的压力容器,即可在不增加航行器尺寸的情况下提升作业深度。子系统技术的这种进步迫使运营商不断投资硬件升级,以保持其在航程和续航能力方面的竞争力。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

通过应用,海底战战略和水雷对抗措施巩固了国防部门的统治地位。

由于国防战略从传统的水雷对抗(MCM)转向海底作战,国防部门在无人水下航行器(UUV)市场占据主导地位,市场份额超过39.15%。这一新战略的重点在于保护关键水下基础设施,例如数据电缆和管道。国际联盟正在推动这一战略转变,他们正在设计专门用于集成UUV进行基础设施监视的网络。因此,各国海军正在采购能够持续巡逻的大排水量UUV,以便监测大片海底区域。.

在水雷对抗领域,无人水下航行器(UUV)市场的主导地位源于将水兵完全从雷区撤离的迫切需求。海军部队不断扩大利用配备低频宽带声呐的UUV的项目规模,以探测水面舰艇经常遗漏的埋藏水雷。这种双重需求——既要保护关键海底基础设施免受潜在破坏,又要实现危险的扫雷任务自动化——确保了国防部门仍然是高端UUV创新和采购的主要资金来源。.

如需了解更多研究详情: 请申请免费样品

区域分析

北美地区以38.70%的市场份额占据主导地位,主要得益于美国海军的投资。

北美在全球无人水下航行器市场占据38.70%的领先份额并非偶然,而是得益于美国海军积极的现代化战略和无与伦比的工业基础。在2025财年,美国海军专门拨款1.915亿美元用于无人水下航行器“系统家族”,从而建立了直接的采购渠道。这一财政投入得到了大规模生产规模的支持,尤其是安杜里尔公司位于罗德岛的工厂,其目标是年产200台,以满足激增的需求。此外,波音公司于2025年初交付的第二台85吨级“虎鲸”超大型无人水下航行器(XLUUV)标志着北美已具备部署大型战略资产的成熟能力。随着亨廷顿·英格尔斯工业公司为“狮鱼”项目签订了价值3.47亿美元的合同,北美地区有效地掌控了高端技术体系,并利用这些平台进行国内国防和对外军售。.

亚太地区地缘政治紧张局势加剧,推动该地区快速收购。

亚太地区是增长最快的无人水下航行器市场中心,这主要得益于《奥库斯安全条约》的紧迫性和区域岛屿防御战略。澳大利亚是这一增长的主要引擎,其价值1.4亿澳元的“幽灵鲨”项目已于2024年提前交付3艘原型机,用于应对非对称威胁。与此同时,日本也在加强其海上防御,并于2025年7月最终敲定了12艘Remus 300的订单,用于监控其广阔的专属经济区。除了国防领域,商业领域也蓬勃发展;川崎重工的SPICE水下航行器充分体现了日本的创新能力,该航行器现在能够在一次下潜中检查20公里长的海底管道,满足了该地区对能源安全和基础设施韧性的迫切需求。.

欧洲优先发展海底作战能力和关键海上基础设施保护市场

欧洲无人水下航行器市场的优势在于其对海底作战和深水商业巡检的双重关注,这直接源于近期发生的基础设施破坏事件。英国引领着战略创新,交付了价值1540万英镑的17吨级“鲸鱼座”(Cetus)超大型无人水下航行器(XLUUV),该航行器专为保护海底电缆而设计。法国也展现出同样的警惕性,采购了额定工作深度达6000米的Exail AUV,以确保其在深海领域的优势地位。与此同时,商业领域依然是全球强劲的市场;挪威康士伯海事公司(Kongsberg Maritime)于2025年成功部署了续航时间长达15天的“休金”(Hugin)水下航行器。此外,瑞典萨博公司(Saab)获得了价值5690万美元的“剑齿虎”(Sabertooth)水下航行器订单,进一步巩固了欧洲在本地水下航行器市场的领先地位。.

无人水下航行器市场最新发展

- 萨博为瑞典设计的LUUV概念: 萨博与瑞典FMV公司签署了一份价值6000万瑞典克朗的合同(2025年12月30日),负责设计、建造和测试一款大型无人水下航行器(LUUV),作为多任务海底监视和传感器平台。

- 澳大利亚安杜瑞尔“幽灵鲨”水下航行器合同: 澳大利亚国防部于2025年与安杜瑞尔公司签订合同,委托其交付并进一步开发“幽灵鲨”超大型自主水下航行器,五年内拨款17亿澳元,并从2026年起为澳大利亚皇家海军提供“数十套”系统。

- 了新型无人水下航行器“铜头蛇”(Copperhead),该航行器可从其更大的Dive-LD和Dive-XL无人水下航行器上部署,并可配置为带有战斗部以执行类似鱼雷任务的“铜头蛇-M”型,或搭载其他有效载荷。

- Exail超深潜A6K自主水下航行器: Exail公司推出了一款新型超深潜自主水下航行器,可在6000米深处作业,用于深海采矿勘测、管道检测和科学考察,预计将于2025年底将商业和国防业务拓展至深渊带。

- ALSEAMAR 深海滑翔机计划: ALSEAMAR 于 2025 年 11 月被选中,开发由法国资助的 3,500 米级深海 AUV/滑翔机,目标是在具有挑战性的深海条件下进行长时间的监测和环境数据收集。

无人水下航行器市场的主要参与者

- 安德鲁斯调查

- 阿特拉斯电子有限公司

- 英国航空航天系统公司

- BaltRobotics Sp.zoo.

- 波士顿工程公司

- DOF 海底 AS

- 论坛能源技术

- 富格罗海底服务有限公司

- 通用动力任务系统公司.

- Helix Energy Solutions

- i-Tech(Subsea 7)

- Kongsberg Gruppen ASA

- L3Harris Technologies, Inc.

- 洛克希德·马丁公司

- 海洋工程国际有限公司.

- 萨博公司

- 泰克尼普FMC有限公司

- 其他主要参与者

市场细分概述:

按类型

- 遥控潜水器(ROV)

- 观测车

- 轻型作业车辆

- 中型工作车辆

- 重型作业车辆

- 拖曳式和底部爬行车辆

- 自主水下航行器(AUV)

- 小型自主水下航行器

- 中型自主水下航行器

- 大型自主水下航行器

- 混合动力水下航行器(HUV)

按组件

- 硬件系统

- 成像系统

- 传感器和自动化系统

- 转向和定位

- 导航系统

- 能量与推进

- 其他的

- 软件系统

- 运营和服务

按应用/最终用途

- 石油和天然气

- 管道检测

- 焊接

- 其他的

- 防御

- 可再生能源

- 海洋学

- 环境保护与监测

- 其他的

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 韩国

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 沙特阿拉伯

- 南非

- 阿联酋

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

常见问题解答

市场蓄势待发,即将迎来指数级增长,预计将从 2023 年的 54.9 亿美元飙升至 2035 年的 466.2 亿美元。这一增长势头强劲,复合年增长率高达 23.85%,主要得益于海军防御和海上能源领域从实验原型向重要战略资产的转变。.

需求的驱动力来自两个方面:一是海军需要不对称防御来对抗规模更大、损耗更大的舰队;二是商业上迫切需要大幅降低运营成本。运营商优先考虑续航能力和自主性,以用能够执行危险且重复性水下任务的混合动力舰队取代昂贵的有人驾驶水面舰艇。.

近期海底电缆和管道遭到破坏的事件迫使各国将关键基础设施保护列为优先事项。这导致无人水下航行器市场对大型排水量无人水下航行器(LDUUV)的订单激增,例如Exail公司额定工作深度达6000米的自主水下航行器(AUV)和英国的“鲸鱼座计划”(Project Cetus),这些航行器专为巡逻和保护脆弱的海底资产免受混合威胁而设计。.

氢燃料电池和耐压电池的技术飞跃正在有效地解放无人水下航行器(UUV)。例如,Cellula Robotics公司的Solus-XR最近展示了45天的任务持续时间和5000公里的航程,使无人水下航行器能够弥合柴电潜艇和传统电池动力自主水下航行器(AUV)之间的作战差距。.

市场正从销售硬件转向销售解决方案。像Terradepth的Absolute Ocean这样的平台允许运营商购买处理后的数据,并在24小时内交付,而无需投资购买潜水器。早期采用这种订阅模式的企业报告称,收入增长了20%,这标志着市场正朝着高利润率的服务合同方向发展。.

北美无人水下航行器市场以38.70%的市场份额领先,这主要得益于美国海军在2025财年对无人水下航行器系统1.915亿美元的投资。然而,亚太地区正在经历最快的增长,这主要得益于AUKUS协议以及澳大利亚为应对地区紧张局势而对“幽灵鲨”计划投入的17亿澳元。.

颠覆者正通过软件优先的制造方式解决生产瓶颈,从而在无人水下航行器领域赢得市场份额。例如,Anduril Industries公司正在挑战现有企业,其工厂每年可生产200台Dive-LD设备,与传统的航空航天技术相比,不仅能够快速扩展产能,而且成本与性能比更低(每台约250万美元)。.

经济格局发生了翻天覆地的变化。以Advanced Navigation公司的Hydrus微型自主水下航行器(AUV)为例,与载人船舶作业相比,其勘测成本可降低75%。此外,自主航行器的效率也更高。例如,川崎重工的SPICE AUV每次下潜可勘测20公里长的管道,其速度和成本效益远超传统系留式水下机器人(ROV)。.

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |