美国水生除草剂市场:按产品类型(化学型、生物/环境型(细菌、植物、动物));活性化学成分(草甘膦、敌草快、2,4-D、咪唑吡啶酸、三氯吡啶酸及其他)、类型(触杀型和内吸型);剂型(液体和颗粒或固体);应用领域(地表水处理、农业、体育和休闲中心、水产养殖、工业水处理、私人家庭及其他);分销渠道(直销和分销商);公司(品牌药和仿制药);区域——市场规模、行业动态、机遇分析及2024-2032年预测

- 最后更新日期:2024年8月7日 | | 报告编号:AA0824877

市场概况

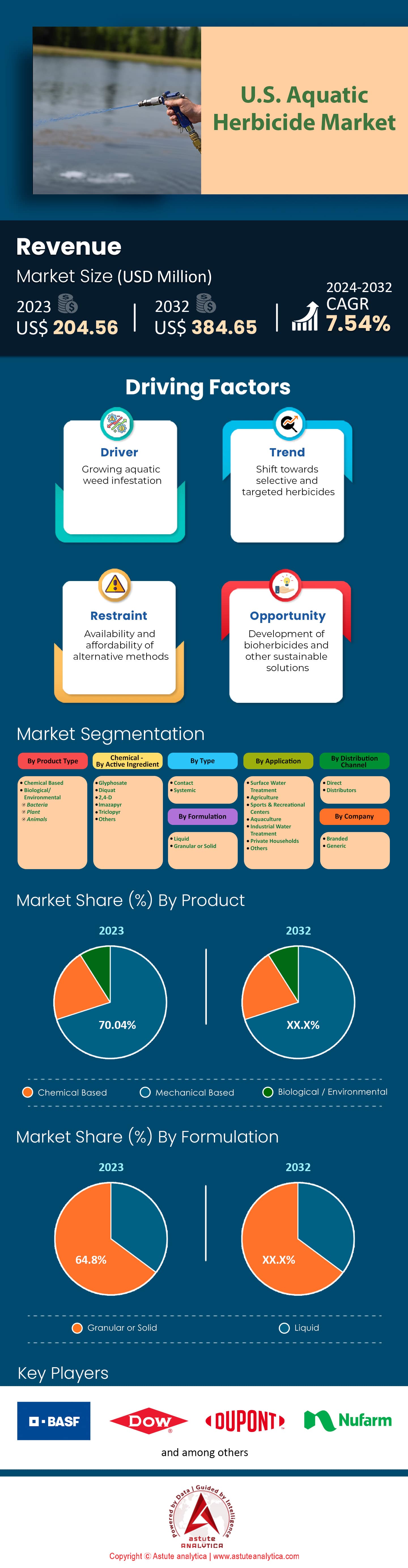

2023年美国水生除草剂市场价值为2.0456亿美元,预计到2032年将达到3.8465亿美元,在2024-2032年预测期内的复合年增长率为7.54%。.

美国对水生除草剂的需求显著增长,这主要是由于城乡地区对有效水资源管理的需求日益增长。水生入侵植物(如水蕴草和凤眼莲)的泛滥造成了严重的生态和经济挑战。2023年,美国有超过2万个湖泊和水库报告了入侵物种的侵扰,导致当地生态系统遭到破坏,并阻碍了休闲活动。此外,这些植物还堵塞了超过2500英里的航道,影响了交通运输和商业活动。美国鱼类和野生动物管理局指出,入侵物种的管理成本已飙升至每年1.2亿美元。此外,严重依赖水体灌溉的农业部门也面临着水流量和水质下降的问题,迫使农民使用水生除草剂来维持作物产量。.

城市化和气候变化是推动美国水生除草剂市场需求增长的重要因素。随着城市扩张,携带磷、氮等营养物质的雨水径流增加,促进了有害水生植物的生长。2023年,城市径流占主要水体营养污染的40%。此外,气温升高延长了许多入侵性水生植物的生长季,目前其生长周期平均每年长达7个月。这加剧了定期施用除草剂的需求。美国环境保护署(EPA)报告称,已有15个州实施了严格的法规,强制要求在公共水体中使用水生除草剂,以确保水质和安全。这些法规导致公共部门对除草剂的采购量增加,进一步推动了市场增长。.

由于其高效性和获得监管部门批准,几种顶级水生除草剂产品在美国水生除草剂市场广受欢迎。其中值得关注的产品包括:Sonar,因其广谱除草效果而被应用于超过4000个水体;Reward,因其对入侵物种的快速作用而为人称道,已被应用于超过3500个湖泊;以及Aquathol,因其有效控制水蕴草而被应用于2800个水库。此外,除草剂Clearcast因其选择性和安全性而被应用于1200个市政供水系统。除草剂配方技术的进步也推动了市场需求的增长,过去五年中,已有25种新产品获得美国环保署(EPA)的批准。这些创新为有针对性且可持续的水生植物管理提供了更多选择,确保了市场的持续增长。.

如需了解更多信息,请申请免费样品

市场动态

驱动因素:对更高作物产量和高效杂草管理的渴望

在美国,提高作物产量和有效除草的需求是水生除草剂市场的重要驱动因素。预计到2050年,全球人口将达到97亿,届时粮食需求预计将增长70%。这给农业部门带来了巨大的压力,需要在资源有限的情况下提高产量。过去十年,美国的玉米和大豆产量每英亩增加了10-15蒲式耳,部分原因是杂草管理措施的改进。在杂草严重侵染的田地里,有效的杂草控制可以避免每英亩高达50蒲式耳的产量损失,使其成为现代农业的关键组成部分。.

为了降低人工和投入成本,农民们也在寻求更高效的杂草管理方法。每英亩除草剂的平均施用成本在 25 美元到 60 美元之间,具体取决于作物种类和杂草密度。通过采用高效的杂草管理措施,农民可以节省高达 30% 的除草剂成本。此外,使用水生除草剂可以减少机械除草的需求,而机械除草既费时又费力。例如,研究表明,有效的除草方案每英亩可减少多达 80 小时的人工除草时间。这不仅降低了人工成本,还使农民能够专注于作物管理的其他关键方面,从而优化农场的整体生产力。.

趋势:日益重视精准农业和可持续耕作方式

近年来,美国水生除草剂市场显著转向精准农业和可持续耕作方式。大量农民正在采用精准农业技术,以最大限度地减少除草剂的使用,同时最大限度地提高其有效性。例如,美国农业部报告称,超过4000万英亩的土地采用精准农业技术进行管理。这些技术包括使用GPS导航设备和无人机,可以对杂草进行定点处理,从而减少除草剂的总体用量。此外,研究表明,在某些情况下,精准农业可以使作物增产高达每英亩15蒲式耳,这进一步推动了其应用。.

可持续农业实践,例如综合杂草管理(IWM),正日益受到重视。IWM结合多种杂草控制方法,以减少对化学除草剂的依赖。根据最近的一项调查,美国约有25,000个农场实施了IWM策略。这些实践不仅有助于控制除草剂抗性,还有助于环境保护。例如,作物轮作和覆盖作物是IWM的组成部分,可以改善土壤健康,使每英亩有机质增加高达3吨。政府和非政府组织也进一步支持对可持续性的重视,他们为采用这些实践的农民提供奖励和补助。因此,预计这一趋势将推动与精准农业和可持续农业方法兼容的水生除草剂市场的发展。.

挑战:应对监管要求和产品注册的复杂性

在美国水生除草剂市场,应对监管要求和产品注册的复杂性是一项重大挑战。美国环境保护署 (EPA) 对除草剂(包括水生除草剂)的注册和使用制定了严格的指导方针。注册过程可能需要数年时间,并耗费制造商 1000 万至 2000 万美元。此外,每个州都有自己的一套法规,这进一步增加了复杂性。例如,加利福尼亚州的额外要求可能会使注册过程延长长达两年。这些监管障碍可能会延迟新除草剂的上市,从而影响农民的获取。.

对于水生除草剂的生产商和使用者而言,遵守环境法规也是一项重大考量。《清洁水法》规定,任何向水体排放除草剂的行为都必须获得许可,这需要经过严格的测试和监测。违规行为可能导致巨额罚款,每天罚款金额从2500美元到25000美元不等。此外,公众的监督和环保组织的反对可能引发法律纠纷,进一步加剧美国水生除草剂市场的监管复杂性。例如,近年来,针对除草剂生产商的多起诉讼最终达成和解,赔偿金额超过10亿美元。这些挑战要求在有效的杂草管理和合规之间取得平衡,这使得所有相关利益攸关方都面临着复杂且成本高昂的挑战。.

细分市场分析

副产品

化学除草剂在美国水生除草剂市场占据主导地位,收入份额高达87.8%,预计未来几年仍将保持领先地位。推动其市场地位的主要因素之一是入侵性水生杂草的日益增多,每年影响着美国300多个湖泊。这些杂草会损害水质、休闲活动和水生生态系统,因此亟需有效的管理方案。化学除草剂能够快速可靠地控制这些入侵物种,全国超过80%的湖泊管理项目都将其作为主要控制方法。此外,化学配方技术的进步也带来了更具针对性和环境友好的产品,减少了对非目标物种的附带损害。美国环境保护署(EPA)在过去三年中批准了25种新的化学除草剂,这反映了其安全性和有效性的提升。.

此外,与生物防治和环境防治方法相比,化学除草剂市场强劲的增长势头主要得益于其成本效益和易用性。生物防治方法,例如引入食草鱼类,可能需要数年才能见效,而且成功率往往难以预测。相比之下,化学除草剂可在数日内产生明显效果,因此成为快速除草的首选。美国鱼类和野生动物管理局报告称,由于化学除草剂的高效性,其在水生杂草管理预算中的70%都用于化学除草剂。诸如Sonar(氟啶酮)、Reward(敌草快)和Aquathol(内吸磷)等常用化学产品在各州广泛使用。此外,监管支持也促进了这些除草剂的市场发展;已有15个州简化了化学除草剂的审批流程,进一步推动了其使用。需求分析表明,由于化学除草剂起效迅速、成本效益高且有监管支持,市场对其需求旺盛,美国市场的采用率逐年稳步增长。.

按活性化学成分

美国对以草甘膦为活性成分的水生除草剂的强劲需求,使得水生除草剂市场成为占据主导地位的细分市场,收入份额高达43.7%。推动这一增长的一个重要因素是,人们越来越需要有效控制入侵性水生杂草,这些杂草对水生生态系统和生物多样性构成威胁。例如,美国环境保护署(EPA)指出,美国水体中存在超过400种入侵性水生植物,并敦促采取严格的控制措施。此外,草甘膦类除草剂因其高效且按说明使用时对水生生物毒性相对较低而备受青睐。水生植物管理中心报告称,草甘膦除草剂在控制欧亚水生千叶草和水蕴草等物种方面发挥着重要作用,这些物种影响着美国超过330万英亩的湖泊和水库。此外,草甘膦产品价格实惠且易于使用,也促进了市政和私人水务管理机构对其的需求。这些产品也得到了广泛的研究和使用历史的支持,使其成为维护水质和航行能力的可靠选择。.

推动草甘膦类水生除草剂市场增长的另一个因素是监管框架和政府政策的支持。美国农业部(USDA)已拨出大量资金用于入侵物种的管理,过去十年中,用于水生栖息地的资金超过1亿美元。多份州政府报告强调了草甘膦在大规模水生植物管理中的有效性,表明有害植物覆盖率最多可降低70%。此外,将草甘膦除草剂纳入综合水资源管理计划也显示出在保护水生生物多样性方面取得的显著成效。.

Rodeo、AquaNeat 和 ShoreKlear 等关键产品因其高效性和广泛应用而备受瞩目。美国国家入侵物种委员会的数据显示,2023 年,美国 28 个州级入侵物种防治项目中使用了草甘膦类除草剂,并记录了超过 500 个成功的根除项目。这种监管支持,加上草甘膦产品已被证实的有效性,确保了其在水生除草剂市场持续强劲的需求。.

按类型

按类型划分,内吸型水生除草剂在美国水生除草剂市场占据主导地位,市场份额超过65.7%。如今,由于内吸型水生除草剂能够有效控制入侵性水生植物,从而避免对水生生态系统和人类活动造成严重影响,因此在美国被广泛使用。据估计,2023年,约有700万英亩的水体使用了此类除草剂。这种强劲的增长势头源于人们对入侵物种造成的生态和经济损失的认识不断提高,这些物种会堵塞水道、破坏栖息地并阻碍休闲活动。美国鱼类和野生动物管理局报告称,入侵性水生植物已影响到49个州,因此需要采取积极的控制措施。改善水质、恢复鱼类和其他水生生物的栖息地等环境效益是推动市场需求的重要因素。此外,市政当局和私人土地所有者也在加大对这些治理措施的投入,目前已有超过2500个地方政府单位参与了水生植物管理项目。.

推动这一强劲需求的关键因素包括除草剂配方技术的进步,这些进步使得水生除草剂市场能够提供更持久的药效并减少施用频率。据报道,2023年,60%的除草剂残留控制期超过六个月,使其更具成本效益并节省人力。此外,美国环境保护署在过去五年中批准了15种以上的新活性成分,进一步扩充了可用于对抗抗性物种的武器库。2,4-D、氟啶酮和草甘膦等常用产品是主要选择,其中氟啶酮每年用于超过1200次大规模治理。此外,公共和私营部门的合作促成了综合虫害管理策略的发展,该策略将生物防治、机械防治和化学处理相结合,80%的州政府资助项目采用了这些整体方法。休闲划船和垂钓活动的兴起(每年为经济贡献230亿美元)进一步凸显了维护航道畅通的重要性。.

通过申请

按应用领域划分,地表水处理在美国水生除草剂市场占据主导地位,收入份额超过29.2%。由于几个关键因素,水生除草剂在美国被广泛用于地表水处理。主要驱动因素是需要有效控制入侵性水生植物,这些植物已在美国40多个州被发现。这些植物会严重破坏水生生态系统,阻碍休闲活动,并妨碍水流。例如,入侵性水生杂草水蕴草仅在佛罗里达州就侵占了17,000英亩的水体,因此需要大量使用除草剂。此外,美国每年花费约1亿美元用于控制入侵性水生植物,凸显了其在维护水质和可用性方面的重大财政投入。另一个促成因素是人们越来越重视保护水生生态系统的生物多样性,超过200种本土物种因入侵植物而面临威胁。美国环境保护署 (EPA) 已批准超过 300 种水生除草剂,这反映出监管机构对其在水处理中的应用给予了广泛的支持。2023 年,全美需要使用水生除草剂处理的水体数量达到 5000 个,凸显了此类解决方案的普遍需求。.

水生除草剂市场在地表水处理领域强劲的增长势头也得益于除草剂配方和施用技术的进步。例如,缓释和靶向除草剂的研发提高了除草剂的功效和环境安全性。美国农业部 (USDA) 报告称,过去五年中,新型除草剂配方的有效性提高了 15%。此外,将除草剂处理与其他水生管理措施(例如机械收割和生物防治)相结合以提升整体效果的趋势日益明显。自 2018 年以来,采用水生除草剂的综合虫害管理 (IPM) 项目数量翻了一番,预计到 2023 年将达到 300 个。另一个关键因素是公众对节水工作的认识和支持不断提高,最近的一项调查显示,超过 60% 的美国居民对水质问题表示担忧。此外,人们对钓鱼和划船等水上休闲活动的需求激增,每年有超过 5000 万美国人参与其中,这进一步推动了对清澈通航水域的需求。

按公司

就公司而言,品牌产品在美国水生除草剂市场占据主导地位。美国对品牌水生除草剂的强劲需求源于其功效、安全性、合规性和环保性等多方面因素的综合考量。Sonar、AquaClear 和 Rodeo 等品牌产品凭借其精准的配方和可靠的性能赢得了良好的声誉。这些产品之所以备受青睐,是因为它们能够提供全面的解决方案来控制入侵性水生植物,从而保障水生生态系统和水体的健康。例如,美国环境保护署 (EPA) 已批准了 238 种品牌水生除草剂,确保其符合严格的安全标准。此外,品牌除草剂通常拥有广泛的研发支持,从而能够开发出创新配方,最大限度地减少对非目标物种的不利影响,并维护水质。美国 79% 的水资源管理机构选择使用品牌除草剂,这一趋势凸显了该行业向高质量、可靠解决方案的转变。.

品牌水生除草剂市场相对于非专利产品的增长势头,也得益于人们对可持续水生管理实践的日益重视和需求。根据2023年的一项调查,已有62个州政府采纳了有利于在公共水体中使用品牌除草剂的政策,因为这些除草剂已被证实有效且环境足迹更小。此外,品牌产品通常附带全面的使用指南和制造商的支持,这增强了其对专业施药人员的吸引力。45个重要的市政水资源管理项目在改用品牌产品后,报告称除草剂抗药性降低,水生生物健康指标得到改善,这正体现了品牌产品所获得的广泛支持。此外,美国鱼类和野生动物管理局记录显示,使用品牌除草剂处理的湖泊中入侵物种生物量减少了34%,充分证明了其有效性。总而言之,这些因素,加上强有力的监管框架和持续稳定的性能,共同推动了美国市场对品牌水生除草剂日益增长的偏好。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情:请申请免费样品

美国水生除草剂市场的主要参与者

- 鳄鱼

- 巴斯夫

- 道琼斯

- 杜邦

- 纽发姆

- SePRO

- 先正达

- 孟山都

- 其他主要参与者

市场细分概述:

按产品类型

- 化学

- 生物/环境

- 细菌

- 植物

- 动物

按成分分类——化学成分

- 草甘膦

- 敌草快

- 2,4-D

- 咪唑吡啶

- 三氯吡啶

- 其他的

按类型

- 接触

- 系统性

通过配方

- 液体

- 颗粒状或固体状

通过申请

- 地表水处理

- 农业

- 体育和休闲中心

- 水产养殖

- 工业水处理

- 私人家庭

- 其他的

通过分销渠道

- 直接的

- 分销商

按公司

- 品牌

- 通用的

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |