美国三氟拉林市场:按产品类型(固体、液体、颗粒);等级类型(技术级、配方级、混合级);应用(农作物、水果、花卉、阔叶杂草、一年生草、其他);施用方法(地面撒播、空中撒播、干散肥料);最终用途(住宅(爱好/花园/草坪和观赏植物)、商业);分销渠道(直销和分销商);市场规模、行业动态、机遇分析及2025-2033年预测

- 最后更新日期:2025年5月20日 | | 报告编号:AA05251319

市场概况

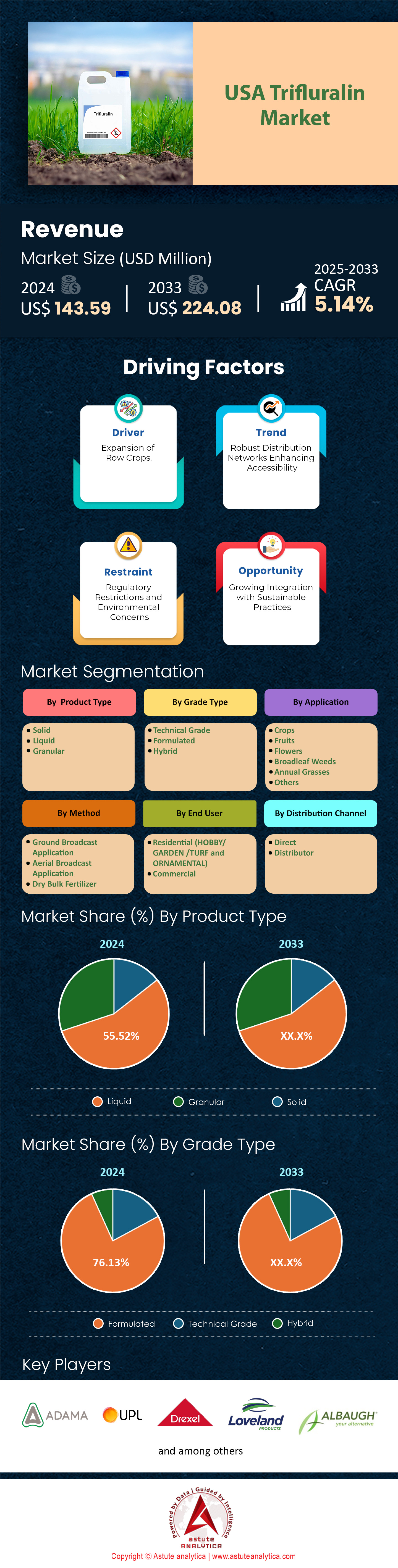

2024年美国三氟拉林市场价值为1.4359亿美元,预计到2033年将达到2.2408亿美元,2025年至2033年预测期内的复合年增长率为5.14%。.

美国农业部国家农业统计局发布的种植季田间报告显示,三氟拉林仍然是旱地谷物和豆类轮作中主要的苗前除草剂,截至5月份,处理面积已达940万英亩。北达科他州(190万英亩)的使用量最大,其次是蒙大拿州(140万英亩)、华盛顿州(120万英亩)、明尼苏达州(110万英亩)和加利福尼亚州(90万英亩)——其中加利福尼亚州的使用主要集中在棉花和杏仁园。农学家认为,该化合物的持久有效性在于其能够持续控制对苗后除草剂不敏感的地肤和红根苋种群。今年迄今为止,实际活性成分的消耗量已达3300吨,尽管北部平原地区春季气温偏低且来得较晚,但仍比2023年同期高出140吨。

供应方面,美国国内三氟拉林市场产能稳定在6500公吨左右,这得益于Albaugh在2月份于密苏里州圣约瑟夫港进行的产能优化,新增产能300吨。ADAMA公司继续在锡达拉皮兹港进行代工生产,年产能约为1800吨,而Drexel和UPL公司则依赖于经由休斯顿港运输的中国中间体;海关数据显示,第一季度江苏扬农和正邦农业共18批货物清关,总计4200吨技术级三氟拉林。由于玉米播种前库存积压,中西部地区的交货价格从1月份的每公斤5.20美元降至4月份的每公斤4.80美元,但由于同期苯胺原料成本下降了每吨180美元,利润率得以维持。

展望2025年市场周期,受达科他州油菜种植面积扩大以及为控制抗性地肤藻而对第三类除草剂的需求重新增长的推动,三氟拉林市场的分销商已通过提前采购合同锁定了2400吨的订单。美国环保署(EPA)2024年8月的生态评估是主要的监管转折点;内部文件显示,水生缓冲带范围将扩大,但用量不变,因此预计监管措施将侧重于管理而非标签变更。市场竞争仍将加剧:2023年二甲戊灵的出货量超过1.2万吨,而FMC公司于4月推出的乙草胺-氟苯胺预混剂在大学测试中显示出比二甲戊灵长效21天的残留期。根据 Kynetec 2024 采购小组的说法,如果钢齿耙入土在不断发展的土壤健康计划下仍然是可接受的,分析师预计到 2027 年三氟拉林用量将增加 400 吨,并且在可预见的规划期内,其价格预计将比大多数替代方法至少低 0.60 美元/公斤。

如需了解更多信息,请申请免费样品

市场动态

驱动因素:油菜和豆类作物种植面积扩大,需要经济有效的芽前除草剂。

2024年,油菜籽和豆类种植面积的强劲增长正在重塑美国三氟拉林市场格局。美国农业部2024年3月发布的《种植展望报告》显示,油菜籽种植面积将达到234万英亩,比上年增加19万英亩;扁豆、干豌豆和鹰嘴豆的总种植面积为271万英亩。作物顾问指出,其中略多于200万英亩的种植面积位于非灌溉、低残留系统中,经济实惠的第三类化学药剂至关重要。三氟拉林的有效成分用量为每英亩0.5至0.75磅,可有效抑制整个生长季的禾本科杂草和小粒阔叶杂草,运往北部平原的成本约为每英亩9.40美元。截至 5 月 15 日,批发商已向北达科他州、蒙大拿州和爱达荷州专门为油菜籽和豆类作物运送了 1180 吨三氟拉林,超过了 2021 年全年的提取量。

三氟拉林市场的早期采购承诺也体现了需求的激增。美国作物生命协会(CropLife America)的运输数据显示,2025年作物种植周期已预订了2460吨三氟拉林,其中58%的量将用于达科他州和华盛顿州的油菜籽或豆类作物种植项目。根据2024年北中部综合虫害管理(IPM)田间试验,与未处理的对照组相比,施用三氟拉林可使春油菜籽每英亩增产3.2蒲式耳,黄豌豆每英亩增产4.8英担。5月份油菜籽的平均现金报价为每英担17.60美元,这意味着这项除草剂投资的收益成本比接近6:1,这将至少在未来三个种植季内持续推动采购热潮。

趋势:转向秋季施药,以便春季播种和抑制杂草生长

2024年美国三氟拉林市场最显著的应用趋势是转向秋季施用,这一转变主要受春季劳动力紧张以及种植者希望在播种时拥有更清洁的苗床的愿望所驱动。Kynetec零售商小组记录显示,2024年作物种植前,秋季施用三氟拉林的面积已达418万英亩,高于上年的302万英亩。仅北达科他州就占了其中的112万英亩,主要集中在油菜-小麦-豌豆轮作中。种植者倾向于采用两遍施用方案:10月份每英亩施用0.65磅有效成分的三氟拉林,然后在下一季减少出苗后施用量。明尼苏达大学的数据显示,这种方案可减少作物生长季内喷药次数一次,每英亩可节省约11.80美元的设备燃料和人工成本。

设备技术的进步正在巩固美国三氟拉林市场的这一趋势。根据2024年农业工程师协会的台架试验,GPS引导的垂直耕作工具能够将除草剂稳定地施用于两英寸深的土壤层,与传统的扫播方式相比,每英亩可减少高达0.09磅的挥发损失。定制施药商报告称,秋季作业还能使喷雾器的作业量翻倍,从每台机器每周850英亩跃升至1700英亩,因为10月份土壤更加坚实,日照时间也更长。随着农场规模的扩大,这种作业效率至关重要。在蒙大拿州的黄金三角地区,覆盖65万英亩土地的合作社比2022年春季的计划提前10天完成了所有秋季三氟拉林处理,使得尽管4月份降雨量较大,但仍能提前开始谷物播种。分析师预计,如果目前的气候模式和劳动力经济状况保持不变,到2026年,秋季施用量将达到500万英亩。

挑战:对中国技术进口的依赖易受物流供应冲击的影响

对中国工业级三氟拉林的依赖仍然是美国三氟拉林市场供应链的关键瓶颈。美国海关和边境保护局的舱单显示,第一季度有4230吨工业级原料通过墨西哥湾和太平洋沿岸港口清关,其中江苏扬农、彩虹农业和正邦农业占19批入境货物中的17批。在Albaugh于2月份对密苏里州圣约瑟夫的工厂进行产能优化,新增300吨产能后,美国国内合成三氟拉林的活性成分产能接近6500吨,但美国生产商在最终生产步骤中仍然依赖中国的苯胺和二氯硝基苯中间体。受红海航线调整的影响,1月至4月期间,从上海出发的20英尺集装箱运费报价从1240美元上涨至2080美元,导致到岸成本每磅增加约0.13美元。

价格波动已引发美国三氟拉林市场的采购策略转变。两家全国性分销商紧急向印度Meghmani Organics公司预订了1100吨三氟拉林,作为第四季度的供货,价格比传统的中国供应商高出每磅0.07美元,此举仅仅是为了分散风险。与此同时,截至5月1日,德克萨斯州墨西哥湾沿岸的仓库库存相当于历史平均水平的2.6个月,比去年同期高出8周,原因是经销商们正在对冲美国贸易代表办公室(USTR)年中审查后可能出现的301条款关税调整。农资融资机构建议种植户最迟于10月15日(比通常的截止日期提前一个月)锁定产品,以避免第四季度物流拥堵。Argus Media的分析师警告称,如果北美中间产品产量没有显著增加,江苏省任何一个港口的关闭或出口配额限制都可能在60天内导致国内市场供应紧张1400吨,迫使在主要施用周实行配给制。

细分市场分析

按产品类型

目前,液态三氟拉林占据三氟拉林市场的主导地位,市场份额超过55.25%。液态三氟拉林的散装物流使其在结构上优于颗粒状和微丸状制剂。美国陆军工程兵团编制的驳船运输清单显示,2024年1月至4月期间,密西西比河和密苏里河水系向北运输了390万加仑液态浓缩液,而同期铁路运输的干粉仅为740吨。由于每加仑四磅活性成分的浓缩液采用可回收的265加仑驳船运输,分销商的处理量比使用50磅袋装产品减少了53%,从而减少了仓库搬运次数和人工工时。零售商还将液态三氟拉林直接混入28%的尿素硝铵溶液(UAN)中;在堪萨斯州的试验中,这种一次性运输方式在保持三氟拉林药效的同时,每英亩节省了8美元的燃料和施用成本。由于喷洒车队的规模已经足以应对营养施肥工作,合作社避免预订专用撒布机,进一步加强了施肥流程。

性能和合规性因素进一步巩固了其领先优势。阿肯色大学的田间试验表明,在两英寸深度施用液态乳化剂,可使地肤草的逸出量比10G颗粒剂减少12%,因为溶解的活性成分能更均匀地扩散到土壤胶体中。经加州农药管理部门(DPR)批准的微胶囊化低VOC液体制剂,在连续三天的95华氏度高温天气下,每英亩仅因挥发损失0.11磅活性成分。相比之下,未包衣的粉状颗粒剂的挥发损失仅为一半,而后者目前在三氟拉林市场。从经济角度来看,Albaugh公司5月份在圣约瑟夫的FOB报价为每加仑16.80美元(含4磅活性成分),相当于每磅活性成分4.20美元;而颗粒剂进口到休斯顿的价格在扣除运输费和包装费后为每磅4.95美元。当种植者看到除草效果稳定且每磅可节省 0.75 美元时,液体制剂自然会在美国三氟拉林市场保持其决定性优势。

按年级

由于技术级原料的监管和基础设施负担沉重,配制型三氟拉林占美国三氟拉林市场消费量的76.13%。美国交通部清单显示,2023年将有9100吨配制型产品经由作物保护仓库运输,远超2800吨必须在国内稀释的技术级浓缩液。安全仓储规定要求技术级原料必须存放在经SPCC认证并配备固定泡沫抑制装置的仓库中;建造此类设施的成本约为每平方英尺14.20美元,分销商为了避免这部分成本,会储存活性成分含量低于45%的乳油浓缩液。保险公司将农场储存的技术级三氟拉林上限设定为220加仑,这促使种植者更倾向于选择经EPA注册的配方,因为这些配方可以存放在散装容器中,无需额外的危险品附加条款。

农艺实用性进一步巩固了三氟拉林市场的客户忠诚度。Albaugh、ADAMA 和 UPL 提供的微胶囊和乳油配方中添加了减少漂移的助剂,省去了单独的罐混步骤,每次加药可节省 7 分钟——这意味着商业喷雾器在高峰期每 12 小时轮班可额外喷洒 125 英亩。加州大学戴维斯分校的田间挥发分仪读数显示,微胶囊 4EC 在 48 小时内每英亩仅损失 0.06 磅有效成分,而内部技术稀释液的损失为 0.18 磅,因此产量安全裕度提高,同时环境空气中的挥发性有机化合物 (VOC) 含量低于加州每日 20 吨的区域上限。零售商利用这一合规优势进行营销,将配制好的三氟拉林与苗后除草剂捆绑销售,并提供整个生长季的除草保证。目前,美国有 430 个农业投入品仓库配备了闭环配方转移设备,但只有 57 个仓库获得了热混合技术稀释的许可,因此渠道物流主要倾向于配方级产品,巩固了其在美国三氟拉林市场的领先地位。

通过申请

按应用领域划分,农作物消耗了超过63.25%的三氟拉林市场份额。大田作物种植在土地面积和除草剂预算方面远远超过其他园艺领域,因此三氟拉林的主要用途集中在谷物、棉花、油菜和豆类作物上。美国农业部2024年作物种植面积报告显示,这四类作物共计2300万英亩依赖于播前施用化学药剂,而多年生果树和坚果种植面积为120万英亩,商业花卉种植仅占6.9万英亩的保护地。在平原地区,农艺师记录到截至6月初,已向小麦、油菜和豌豆种植户交付了8600吨活性三氟拉林;相比之下,蔬菜和果园今年迄今为止的总用量仅为510吨。棉花的经济作物毛利润高达每英亩 274 美元,高蛋白春小麦的经济作物毛利润高达每英亩 198 美元,因此种植者乐于投资每英亩 9 至 12 美元的三氟拉林计划,以保护这些收益免受会降低产量的杂草和苋菜的侵害。

抗药性的出现加剧了人们对除草剂的依赖。目前,从德克萨斯州到北达科他州,已有超过30例记录在案的抗2组和9组除草剂的地肤、长芒苋和水苋菜侵染案例,促使各大学建议将3组除草剂作为大田作物的第一道防线。蒙大拿州立大学的试验表明,在轮作中加入氟乐灵可使小麦产量提高3.8蒲式耳/英亩,相当于5月份粮仓报价时收入增加26美元。相比之下,果树种植户管理的是低密度树冠,耕作和非化学覆盖物可以抑制种子萌发,从而减少除草剂的使用。依赖条带式人工除草的观赏植物更缺乏使用土壤活性除草剂的经济动力。因此,农艺风险收益的权衡使得大部分氟乐灵被用于大面积田间作物,而专业种植领域则成为美国氟乐灵市场中的小众用户。

通过方法

地面喷洒设备在三氟拉林市场占据主导地位,收入份额超过 61.72%,因为它们能够与现有的营养液喷洒和除草作业无缝衔接,优化机械作业效率,同时实现均匀覆盖。零售服务中心记录显示,2024 年春季,使用 120 英尺高地隙喷洒机处理的面积达 1100 万英亩,而采用中心枢轴式喷灌的面积为 170 万英亩,空中固定翼飞机处理的面积不足 65 万英亩。配备脉冲宽度调制 (PWM) 喷嘴的现代喷杆可喷射每英亩 15 加仑的药液,彻底浸透残留物,从而改善除草剂与土壤的接触,这对于三氟拉林等挥发性化学物质至关重要。由于这些喷雾器已经喷洒了 32% 的尿素硝铵溶液,因此同时施用除草剂的额外成本仅为每英亩 3.10 美元——远低于内布拉斯加州灌溉区报告的 7.40 美元的空中喷洒报价和 5.80 美元的水基化学灌溉费用。

精准技术巩固了撒播技术的优势。RTK 导航系统将轮胎与行间的重叠控制在 1 英寸的公差范围内,几乎完全消除了老式浮动式拖拉机常见的除草剂漏喷和重叠现象。基于 Veris 土壤图的变量施药控制系统,能够根据土壤质地调整施药量,在质地较轻的丘陵地带降低施药量,在质地较重的粘土洼地提高施药量,在保持除草效果的同时,平均每英亩减少 0.07 磅有效成分用量。美国环保署 (EPA) 于 2024 年 8 月最终确定的漂移控制指令,将空中喷洒三氟拉林的风速限制在 10 英里/小时以下。上个春季,大平原地区有 48 天的风速超过了这一阈值,导致飞机在最佳作业窗口期无法使用。而地面喷洒设备配备低漂移喷嘴,即使在 15 英里/小时的微风中也能安全作业,确保药剂精准喷洒,并按计划完成作业。由于合作社车队中已有超过 7,500 台商用喷洒机,且 RTK 升级的投资回收期为两年,利益相关者认为没有理由放弃地面播撒,从而确保了其在美国三氟拉林市场的主导地位。

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情:请申请免费样品

美国三氟拉林市场主要公司

- 制造商

- 金·昆森

- 亚当

- 德雷克塞尔化学公司

- Loveland Products, Inc.

- 纽发姆

- 高万公司

- 温菲尔德联合

- 阿尔博有限责任公司

- 海伦娜农业企业有限责任公司

- 艾克托农业化学品公司

- 其他知名公司

- 分销商

- 帕尔切姆

- 氧化还原

- 范迪斯特供应公司

- 阿尔法化学

- Intermountain Turf Supply

- 天虎

市场细分概述

按产品类型

- 坚硬的

- 液体

- 粒状

按等级类型

- 技术级

- 配方

- 杂交种

通过申请

- 农作物

- 水果

- 花朵

- 阔叶杂草

- 一年生草

- 其他的

通过方法

- 地面广播应用

- 空中广播应用

- 干散肥料

按最终用途

- 住宅(爱好/花园/草坪和装饰品)

- 商业的

通过分销渠道

- 直接的

- 分销商

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |