氧化锆基牙科材料市场:按类型(整体式氧化锆、部分稳定氧化锆、高透光氧化锆、其他);产品(氧化锆块和氧化锆圆片);应用(牙桥、牙冠、义齿、种植体);终端用户(医院、牙科诊所、其他);分销渠道(直销、线上销售、第三方分销商、零售店);区域——市场规模、行业动态、机遇分析及2025-2033年预测

- 最后更新日期:2025年7月30日 | | 报告编号:AA01251115

市场概况

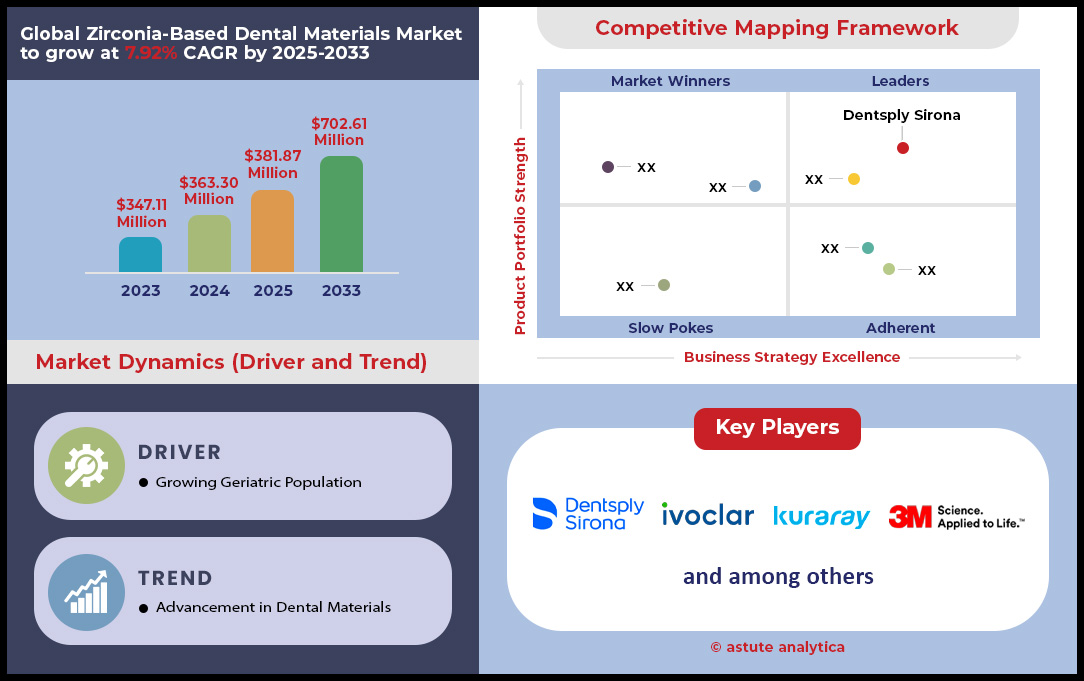

2024 年氧化锆基牙科材料市场价值为 3.633 亿美元,预计到 2033 年市场价值将达到 7.0261 亿美元,在 2025 年至 2033 年的预测期内,复合年增长率为 7.92%。.

全球氧化锆基牙科材料市场目前正处于高速增长期,从根本上重塑着修复牙科的标准。其消费规模惊人,预计到2024年,全球氧化锆圆盘的使用量将超过2500万片,全冠的制作量将超过9000万颗。这一需求的驱动力源于人们对传统材料的彻底摒弃,预计仅2024年一年,就有1500万颗修复体将从烤瓷熔附金属(PFM)材料转向氧化锆材料。这一市场规模的激增得益于成熟的数字化生态系统,预计今年将有超过1.5亿个.STL设计文件通过该系统传输,椅旁铣削系统的装机量也将增加1.2万台,从而实现超过600万颗当日修复体的制作。这种全面的市场渗透在所有地区都是一致的,从北美对 150 公吨氧化锆粉的需求到亚太地区进口的 1200 万块氧化锆。.

高价值、美学驱动的应用正日益主导着市场的发展轨迹。半透明和多层材料的创新直接推动了前牙修复市场的蓬勃发展,预计到2024年,此类牙冠的销量将达到1800万颗,取代约200万颗二硅酸锂修复体。氧化锆基牙科材料市场的这场美学革命在全口种植修复领域达到了顶峰,这一高端细分市场预计到2024年将新增超过4.5万例病例,这主要得益于到2025年超过30万例患者对“永久性氧化锆牙”的咨询。与此同时,氧化锆也在战略性地进军种植牙领域,预计到2024年将植入20万颗氧化锆种植体,这得益于超过120万颗氧化锆基台的销量以及领先企业超过5000万美元的研发投入。.

市场扩张得益于稳健且日趋成熟的支持体系。监管机构正在提供清晰的路径,预计到2025年,氧化锆产品将获得超过10项FDA批准和25项欧盟CE认证。氧化锆牙科材料市场已获得普遍认可,2024年美国氧化锆相关保险索赔额达2000万,患者融资额超过5亿美元,便是最好的证明。该行业正积极培养专业人才,计划开设2000门继续教育课程,并培训1万名新的数字化技术人员。随着氧化锆开始渗透到可摘义齿等新兴领域,预计到2024年将生产2.5万副局部义齿支架,其作为现代牙科不可或缺的独特材料的地位不再是预测,而是现实。.

如需了解更多信息, 请申请免费样品

氧化锆基牙科材料市场关键趋势分析

- 材料整合浪潮: 氧化锆不再仅仅是另一种选择;它正积极整合市场,在后牙修复中取代烤瓷熔附金属(PFM),在前牙修复中取代二硅酸锂,并在可摘式修复体中取代金属合金。这一趋势预示着,未来氧化锆基材料将成为绝大多数间接牙科修复的通用基材。

- 临床层面的垂直整合: 椅旁研磨系统的普及标志着牙医与技工室之间的委托模式向垂直整合模式的根本性转变。临床医生越来越多地成为现场制造商,打破了供应链,完全掌控了修复过程,并获得了以往由外部技工室占据的价值。

- 种植牙领域的生物美学革命: 氧化锆种植体和基台的日益普及标志着氧化锆基牙科材料市场正从简单的修复体向生物美学领域演进。市场关注点正转向提供无金属、高度生物相容性的解决方案,这些方案具有卓越的组织反应和美观性,能够满足日益增长的健康意识和知识水平的患者群体的需求。

- 人工智能驱动的生产自动化: 人工智能辅助设计软件的兴起,能够自动生成牙冠方案并简化工作流程,是提升效率的下一个前沿领域。这一趋势正推动市场从简单的数字化制造迈向智能化的自动化生产,大幅缩短设计时间,最大限度地减少人为错误,并使实验室能够处理数量显著增加的病例。

绘制制造效率与供应链物流之间的盈利关系图

对氧化锆基牙科材料市场供应链的细致分析揭示了提升利润率和竞争优势的关键机遇。预计到2024年,主要牙科制造商采购的优质氧化钇稳定氧化锆(YSZ)粉末的平均价格将稳定在每吨15万美元左右,从而形成可预测的原材料成本基础。提高这种粉末的加工效率至关重要;领先的生产设施目前报告称,氧化锆压块的压制和预烧结废品率低于4%,这是一项显著的运营优势。维持这种效率所需的资本投入巨大,大型实验室购置一台新的高产能五轴铣床的平均成本目前为12.5万美元。此外,牙科实验室每年新增安装的用于加工的必要烧结炉超过5000台。.

物流 成本也是氧化锆牙科材料市场的一个关键变量,目前从制造商到美国实验室,20个氧化锆牙冠的平均运输成本约为50美元。实验室内部生产成本显示,铣削和烧结一个氧化锆牙冠所需的电力成本目前略低于3.50美元。劳动效率正在提高,自动化实验室中的熟练技师现在能够在8小时轮班内完成100多个氧化锆牙冠的生产。作为关键耗材的铣削钻头的成本目前平均约为每个加工单元0.75美元。最后,投资购买新一代高速烧结炉(成本超过2万美元)可以将单个牙冠的最终加工时间缩短至20分钟以内,缩短幅度超过300%。

通过高价值的临床和美容应用,解锁优质收入来源

氧化锆基牙科材料市场最显著的财务增长是由高价值、以患者为中心的临床应用所驱动,在这些应用中,氧化锆的特性使其具有溢价优势。在美国,全口种植体固位式氧化锆桥的平均患者病例费用现已超过25,000美元,这代表着巨大的收入机会。此类修复体的直接实验室制作成本平均约为3,500美元,确保了临床医生可观的利润。这得益于成熟的患者融资方式,此类美容和修复牙科病例的平均融资金额目前已接近15,000美元。在美容牙科领域,单颗前牙高透光氧化锆冠的患者费用目前约为2,200美元。原材料成本差异显著;一块高透光多层圆盘的成本可能高达150美元,而一块标准的单片后牙圆盘的成本可能仅为80美元。

即使是小众配件也在氧化锆牙科材料市场创造价值,例如,用于美学组织塑形的定制氧化锆愈合基台,目前每年在超过5万例高级种植牙病例中得到应用。牙科旅游的兴起,尤其是在泰国和哥斯达黎加等市场,扩大了氧化锆修复的普及范围,预计到2025年,将有超过10万名国际患者前往这些国家接受氧化锆修复。这种需求刺激了创新,2024年将有超过30项与氧化锆种植体表面处理和基台设计相关的新专利提交申请。最后,一家私人牙科诊所仅提供当日完成的院内氧化锆全冠修复服务,其年总收入就可超过25万美元。.

细分市场分析

单片氧化锆:无与伦比的优势,定义市场领导地位

在瞬息万变的氧化锆基牙科材料市场中,整体式氧化锆已无可争议地占据主导地位,贡献了超过50.61%的市场份额。这一领先地位并非偶然,而是其固有材料特性的直接体现,这些特性满足了现代修复牙科的核心需求:强度、美观性和高效性。与层状氧化锆不同,整体式氧化锆由一整块实心氧化锆铣削而成,这一工艺彻底消除了贴面崩裂的风险——这是烤瓷熔附金属(PFM)修复体常见的失效点。其抗弯强度非常出色,数值通常超过900 MPa,某些型号甚至高达1200 MPa,使其成为承受咀嚼力的后牙修复体的理想之选。这种高达 7 至 10 MPa·m^1/2 的抗断裂强度,确保了产品的使用寿命,并最大限度地减少了昂贵的返工需求,从而提供了可预测的长期效果,可持续 15 年或更长时间。.

氧化锆材料的演变是其在氧化锆基牙科材料市场得到广泛应用的关键因素。早期氧化锆因其粉状、不透明的外观而备受诟病,因此其应用仅限于不可见的后牙。然而,持续的创新催生了超高透光性和多层氧化锆的出现,这些材料能够完美地模仿天然牙齿的渐变色泽、颜色和透光度。这一美学革新拓展了氧化锆的应用范围,使其能够用于前牙冠修复,而自然的外观在前牙冠修复中至关重要。此外,氧化锆优异的生物相容性消除了金属烤瓷熔附金属冠(PFM冠)中常见的过敏反应风险。临床医生也更青睐单片氧化锆,因为它能够减少牙体预备量;其强度足以制作更薄的修复体,从而更好地保留患者的天然牙体组织。单片氧化锆兼具高强度、美观性、安全性和临床疗效等优点,巩固了其在牙科修复领域的领先地位。.

- 卓越的耐用性: 整体式氧化锆的弯曲强度高达 1,200 MPa,能够有效抵抗分层修复体可能出现的崩裂和开裂。

- 美学进步: 现代多层高透光氧化锆现在可用于前牙,能够非常逼真地模仿天然牙釉质的外观。

- 生物相容性: 由于不含金属,整体式氧化锆是金属过敏患者的理想解决方案,可防止牙龈刺激和变色。

氧化锆圆片:助力数字化牙科工作流程的精准化

氧化锆圆片是现代牙科修复的核心,在氧化锆基牙科材料市场中占据了高达 64.83% 的份额。其市场主导地位与整个行业向数字化牙科转型以及 CAD/CAM(计算机辅助设计/计算机辅助制造)铣削系统的应用密不可分。这些圆片通常采用标准的 98 毫米规格,是实验室和诊室铣削设备必不可少的原材料,用于精确加工各种修复体,包括牙冠、牙桥和种植体基台。这些圆片与各种开源铣削系统的兼容性,使牙科实验室能够灵活选择最适合自身需求的设备,从而推动了持续的需求。截至 2023 年,全球 CAD/CAM 材料市场价值近 27 亿美元,这清晰地表明了数字化转型的规模。.

氧化锆基牙科材料市场的扩张进一步得益于牙片本身技术的不断创新。制造商目前提供种类繁多的氧化锆牙片,包括预着色、多层结构以及各种半透明度选择,以满足广泛的临床和美学需求。例如,多层牙片从牙颈部到切缘具有自然的色调和半透明度渐变,这显著减少了手工染色和表征所需的后处理时间,从而提高了实验室效率。近期推出的产品,例如Sagemax Bioceramics于2024年4月推出的NexxZr+ Multi 2.0牙片,凸显了材料科学的持续进步,这些进步提升了美学效果和强度。标准化产品在不断增长的技术基础上的应用以及持续的产品创新,确保了氧化锆牙片始终是收入最高的细分市场。.

- 数字工作流程必备: 氧化锆圆盘是 CAD/CAM 铣削的核心耗材,该技术是生产精确、一致的牙科修复体的基础。

- 多功能性和效率: 预着色和多层圆盘的出现简化了生产过程,减少了劳动力,使实验室能够更高效地制作出逼真的修复体。

- 广泛的兼容性: 圆盘尺寸的标准化,特别是 98 毫米直径,使其能够在众多开放式架构的铣削系统中广泛使用,从而确保稳定的市场。

牙冠:推动氧化锆临床应用的首要应用

氧化锆基材料已成为牙冠领域无可争议的新标准,在氧化锆基牙科材料市场中占据超过48.49%的市场份额。其市场领先地位的驱动力在于其卓越的强度、逼真的美观性和优异的生物相容性,这些优势使其整体性能优于传统的烤瓷熔附金属(PFM)修复体。推动这一转变的主要因素是患者和临床医生对无金属牙科修复的日益青睐,这主要是由于人们担心金属过敏以及PFM牙冠在牙龈线处可能出现的难看黑线。氧化锆固有的强度使其成为口腔各个部位牙冠的理想材料,尤其适用于承受巨大咬合力的后牙。其耐用性意味着更低的长期断裂和崩瓷风险,从而提高患者满意度,并减少牙科诊所昂贵的重做费用。.

氧化锆基牙科材料市场美学演变也是推动其发展的关键因素。早期的不透明版本已被现代高透光材料所取代,这些材料可以与患者天然牙齿的颜色和特征进行精细匹配。这使得氧化锆成为前牙冠的理想选择,直接满足了蓬勃发展的美容牙科需求。各大牙科实验室都亲身经历了这一转变;其中最大的实验室之一 Glidewell 报告称,其生产的牙冠中,高达 81% 为整体式氧化锆,而烤瓷熔附金属冠 (PFM) 则骤降至仅 7%。这一深刻的市场转变表明,氧化锆牙冠不再仅仅是一种替代方案,而是牙医和患者信赖的耐用、持久且美观的修复首选。.

- 卓越的强度和使用寿命: 氧化锆的强度至少是烤瓷熔附金属修复体的三倍,具有卓越的耐用性和超过 10-15 年的临床使用寿命。

- 无金属美观: 该材料能够避免牙龈边缘出现黑色金属线,因此成为对美观要求较高的病例的首选。

- 患者需求不断增长: 人们对生物相容性的认识不断提高,以及对自然美观笑容的渴望,推动了患者对无金属氧化锆牙冠的需求。

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

牙科诊所:氧化锆市场的主要终端用户

牙科诊所已成为氧化锆牙科材料市场的主导消费者,占据了高达 67.51% 的市场份额。这一领先地位主要得益于椅旁 CAD/CAM 技术的广泛应用,该技术通过实现单次就诊,彻底革新了修复工作流程。例如,Dentsply Sirona 等公司的诊室内铣削系统,使临床医生能够在一次就诊中完成永久性氧化锆牙冠的设计、铣削和安装,通常只需 90 至 120 分钟。与传统的需要数周时间、涉及外部牙科实验室且佩戴不舒适的临时牙冠的流程相比,这种便捷性具有显著的竞争优势。最终,患者体验得到了极大的改善,这已成为现代牙科诊所强有力的营销工具。.

氧化锆基牙科材料市场中,这项技术本身已显著成熟,变得更加普及、易用且功能强大。如今的诊室铣床更加紧凑,能够加工更广泛的材料,包括制作耐用持久牙冠所需的高强度氧化锆。虽然对于大跨度牙桥或需要精细手工加工的修复体等高度复杂的病例,牙科实验室仍然不可或缺,但常规单颗牙冠的制作趋势正迅速转向诊室内完成。通过将这种大批量生产纳入诊室,牙科诊所可以降低与实验室费用相关的运营成本,缩短制作周期,并完全掌控最终修复体的质量和密合度。这种垂直整合使得牙科诊所成为专为这些高效椅旁系统设计的氧化锆块和氧化锆片的主要且最重要的消费场所。.

- 一日牙科治疗的优势: 椅旁 CAD/CAM 系统使诊所能够在一次就诊中提供永久性氧化锆牙冠,这对于患者的便利性和满意度来说是一个很大的吸引力。

- 提高诊疗效率: 诊室内的修复体制作减少了对外部实验室的依赖,降低了成本,并使临床医生能够从头到尾完全掌控修复过程。

- 技术可及性: 更紧凑、更人性化、功能更强大的铣削系统的出现降低了诊所采用全数字化工作流程的门槛。

如需了解更多研究详情: 请申请免费样品

区域分析

北美:无可争议的市场领导者和技术采用者

北美地区以超过40.52%的市场份额,尤其是美国,稳居全球氧化锆牙科材料市场领导者地位,其优势在于巨大的产量和对尖端技术的快速应用。预计到2025年,美国牙科实验室将生产超过4000万个氧化锆牙冠和牙桥,这充分证明了该材料已深度融入主流修复治疗。强大的数字化基础设施为此提供了有力支撑,仅2024年,美国就预计将新增1.5万个人工智能辅助牙科设计软件席位,以满足如此庞大的产量需求。此外,北美地区在椅旁加工技术方面也处于领先地位;预计到2025年,美国用于诊室铣削系统的专用氧化锆块销量将超过1000万块。.

金融和临床生态系统进一步巩固了该公司在氧化锆牙科材料市场的领先地位。预计到2024年,美国高价值氧化锆病例的第三方患者融资额将超过5亿美元,表明消费者需求强劲且接受度高。在种植牙领域,预计2024年美国将植入约6.5万颗氧化锆种植体,对于这一高端类别而言,这是一个相当可观的数字。监管机构信心十足,预计2024年至少有10个新的氧化锆品牌和种植系统将获得FDA 510(k)认证。为了支持这一增长,一个强大的教育网络已经建立,预计2024年将在北美提供超过2000门专注于氧化锆应用的继续教育课程。此外,预计到 2024 年,大型牙科服务机构 (DSO) 将新增 1000 多台椅旁研磨系统,同时在其批准的处方集中新增约 50 个氧化锆品牌,从而在数千家诊所中实现氧化锆使用的标准化。.

欧洲:高质量生产和先进种植牙技术的中心

欧洲在氧化锆牙科材料市场占据着举足轻重的地位,其优势在于对高质量制造的专注、严格的监管标准以及在陶瓷种植领域的开拓性工作。德国依然是生产强国,预计到2024年,其牙科实验室将使用约800万个氧化锆铣削坯料来制作修复体。同年,整个欧盟预计将消耗约900万个此类铣削坯料。该地区先进的实验室正在迅速采用优质材料,预计到2024年底,欧洲将有超过6万家牙科实验室将多层氧化锆圆盘作为标准配置。到2025年,欧洲大型生产中心的氧化锆铣削自动化总运行时间有望超过1000万小时。.

欧洲在陶瓷种植体应用方面处于领先地位,预计到2025年,欧盟境内氧化锆及其他陶瓷种植体的植入量将达到9万颗。数字化是推动氧化锆基牙科材料市场增长的关键因素。例如,预计到2024年,欧盟将有约3500家牙科诊所首次采用椅旁氧化锆铣削工作流程。这得益于今年超过8000家牙科实验室升级了其桌面扫描仪,以提高精度。监管环境十分严格,预计到2025年,至少有25种不同的氧化锆材料体系将根据医疗器械法规(MDR)获得新的CE认证。这一增长得益于一支技术精湛的劳动力队伍,预计到2025年,将有1万名欧洲牙科技师熟练掌握用于氧化锆修复体的CAD软件。.

亚太地区:消费和制造业增长的中心

亚太地区已成为氧化锆牙科材料市场的活力中心,其特点是巨大的消费量和快速扩张的生产基地。中国是该市场的主导力量,预计到2024年,中国市场将与韩国一起进口超过1200万块氧化锆块。中国牙科实验室以规模著称,单个大型工厂的氧化锆年产能超过30万块。中国的制造能力正在迅速扩张,预计到2025年,中国将对氧化锆材料的新产能进行大量投资。韩国也是一个重要的市场参与者,拥有15家主要的牙科氧化锆生产商和出口商,为全球市场供应产品。.

数字技术在亚太地区的应用正蓬勃发展。预计到2024年,亚洲将制作500万个3D打印模型,专门用于验证氧化锆修复体的密合度。日本和韩国的氧化锆牙科材料市场正迎来技术革新,预计到2024年,数千台新型口内扫描仪将投入诊所使用。这一数字化转型正在培养一支技术精湛的队伍,该地区越来越多的牙科技师已熟练掌握CAD/CAM工作流程。为了满足不断增长的教育需求,该地区举办了多项大型活动,例如第七届亚太CAD/CAM及数字牙科大会,提供专业的培训课程。此外,泰国和越南等国的牙科旅游业蓬勃发展,也使得寻求高质量、价格合理的氧化锆修复体的患者数量不断增加,进一步推动了区域市场的需求。.

氧化锆巨头:绘制市场最具战略意义的投资路线图

- 2024 年 1 月: Ormco 和 Kerr 的母公司 Envista Holdings 完成了对其前母公司 Danaher 的牙科种植体和基台产品组合的大量收购,从而加强了其在氧化锆基台和修复体市场的地位。

- 2024 年 3 月: 士卓曼集团宣布追加投资 5000 万美元,用于扩建其位于欧洲的主要氧化锆铣削和生产设施,目标是在 2025 年前提高 Neodent 和士卓曼品牌氧化锆坯料和种植体的产量。

- 2024 年 4 月: Ivoclar Vivadent AG 在列支敦士登沙恩开设了一座耗资 2000 万美元的全新最先进的物流和培训中心,旨在简化其 IPS e.max ZirCAD Prime 和其他旗舰氧化锆材料的全球分销。

- 2024 年 5 月: 登士柏西诺德宣布将其最近收购的数字牙科软件资产完全整合到其 CEREC 生态系统中,增强了其 Celtra Zir 和其他氧化锆块的 AI 驱动设计能力。

- 2024 年 6 月: 大型牙科分销商 Henry Schein 宣布与一家欧洲人工智能驱动的牙科软件公司建立战略合作伙伴关系并进行投资,从而获得了该平台的独家分销权,该平台可优化其实验室客户的氧化锆修复体设计。

- 2024 年 7 月: 一家私募股权公司组成的财团完成了对一家专门生产高透光氧化锆圆盘的德国中型制造商的杠杆收购,这表明投资者对高端美学材料领域充满信心。

- 2024 年 9 月: 3M 预计将宣布扩建其位于明尼苏达州圣保罗的研发园区,新建一个专门用于先进陶瓷材料的部门,重点开发下一代抗断裂氧化锆复合材料。

- 2024 年 11 月: 一家中国知名氧化锆粉末供应商预计将完成其新的制造工厂的建设,这项 7500 万美元的投资将使其用于牙科行业的医用级 YSZ 粉末的产能在 2025 年年中翻一番。

- 2025 年 1 月: 一家领先的牙科 CAD/CAM 系统制造商预计将收购一家快速发展的、专门从事口内扫描技术的初创公司,此举旨在从扫描到最终氧化锆修复体,实现数字化工作流程的垂直整合。

- 2025 年 3 月: Envista Holdings 预计将宣布在北美建立一家新的制造工厂,专门生产氧化锆种植体和基台,旨在减少对欧洲供应链的依赖。

氧化锆基牙科材料市场领先企业

- 3M

- 精氨酸

- 奥瑞登特

- B&D牙科技术

- GC公司

- 义获嘉伟瓦登特

- 百斯迈生物科技有限公司

- 艾迪特科技有限公司.

- SAGEMAX

- VITA北美

- 牙科直通车

- 登士柏西诺

- 格莱德威尔实验室

- 亨利·谢恩公司.

- 可乐丽则武牙科有限公司(可乐丽美国有限公司)

- Pritidenta GmbH

- 大型牙科

- 宝奥生物科技有限公司.

- 温温牙科

- 尤塞拉

- 齐尔奇姆

- 克约齐尔

- Jyodent 生物陶瓷

- 其他主要参与者

市场细分概述

按类型

- 单片氧化锆

- 部分稳定氧化锆

- 高透锆

- 其他的

副产品

- 氧化锆块

- 氧化锆圆盘

通过申请

- 牙桥

- 牙冠

- 假牙

- 植入物

最终用户

- 医院

- 牙科诊所

- 其他的

通过分销渠道

- 直销

- 在线销售

- 第三方分销商

- 零售店

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 韩国

- 澳大利亚和新西兰

- 东盟

- 柬埔寨

- 印度尼西亚

- 马来西亚

- 菲律宾

- 新加坡

- 泰国

- 越南

- 亚太其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |