到2033年,工业机器人市场收入将达到2353.8亿美元

2025年至2033年工业机器人市场收入及趋势

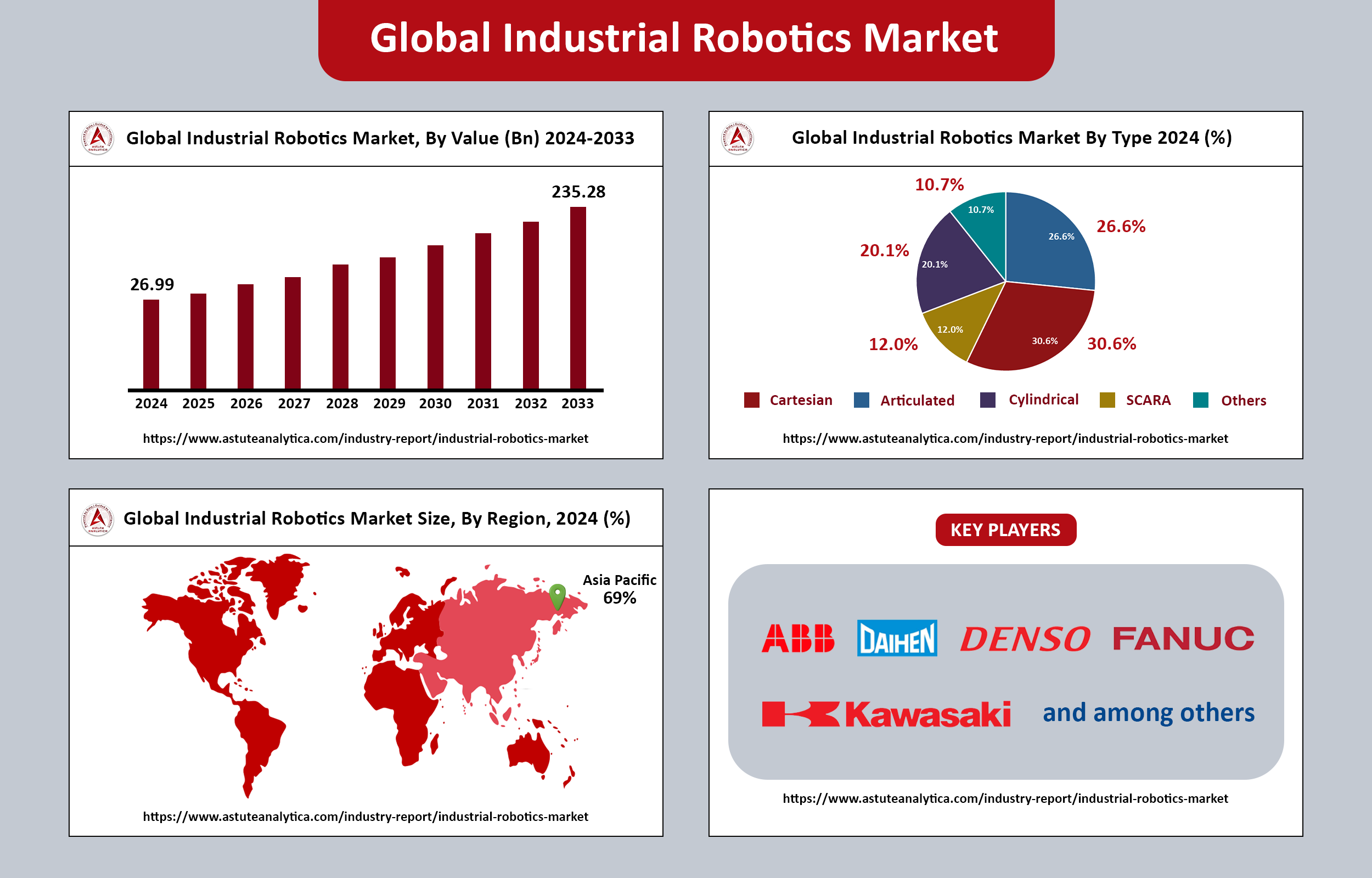

全球 工业机器人市场 收入超过269.9亿美元,预计到2033年将达到约2352.8亿美元,在2025年至2033年的预测期内,复合年增长率将达到27.2%。

工业机器人是指在制造环境中部署机器人,以实现各种任务的自动化,包括装配、焊接和物料搬运。根据最新的《世界机器人报告》,目前全球工厂中共有4,281,585台机器人投入使用,同比增长10%。年新增装机量连续第三年超过50万台,反映出市场对机器人自动化的强劲需求。.

此外,关节型机器人平台正在转型,从专用的单一任务机器发展成为功能多样的多用途主力设备。现代终端用户对这些机器人系统提出了更高的期望,希望快速换刀耦合器、集成视觉线缆和原生 OPC UA 连接器等功能成为标配。这种转变表明机器人技术正朝着更加灵活和适应性的方向发展,使制造商能够优化生产流程,并更有效地应对不断变化的运营需求。.

工业机器人市场主要结论

- 预计到 2033 年,工业机器人市场规模将达到 2352.8 亿美元,在 2025 年至 2033 年的预测期内,复合年增长率将达到惊人的 27.2%。.

- 就机器人类型而言,笛卡尔机器人占据最大的市场份额,约占总量的30.60%。其线性结构尤其适合现代生产单元中常见的矩形工作空间,因此成为众多制造商的首选。.

- 按功能划分市场,物料搬运成为主导类别,占据超过43%的市场份额。这主要是因为几乎所有生产环境,从重型钢铁厂到灵活的微型配送中心,都需要在不同的工艺步骤之间持续移动零件。.

- 汽车行业仍然是工业机器人市场的领头羊,占据了超过25.40%的市场份额。汽车装配的特殊需求,需要焊接、密封、喷漆和最终检验等一系列复杂的工序,这就要求机器人能够高速运转且零缺陷。.

区域分析

亚太地区在工业机器人市场占据主导地位,占全球装机量的69.0%以上,全球每新增十台机器人中就有近七台来自亚太地区。随着亚太地区各国政府加大对产能扩张的支持力度,通过拨款和激励措施促进自动化发展,亚太地区的领先地位进一步巩固。.

中国是全球最大的工业机器人市场。2023年,中国新增工业机器人276,288台,占全球总装机量的51%,这一数字位居历史第二,仅次于2022年创下的290,144台的峰值。中国对自动化领域的持续投入,体现了其致力于提升制造业能力、保持全球市场竞争力的决心。.

继中国之后,日本仍然是全球第二大工业机器人市场。2023年,日本工业机器人装机量为46,106台,较上年下降9%。此前,日本工业机器人市场曾连续两年强劲增长,2022年装机量达到峰值50,435台,仅次于2018年创下的55,240台的纪录,成为日本历史上第二高的装机量。装机量的下降可能表明市场趋于饱和,也可能是制造商在评估自身自动化需求时进行的暂时性调整。.

市场概览

工业机器人市场经历了显著增长,这主要得益于它们能够自动化劳动密集型生产流程,尤其是在快节奏的装配线上。制造业对机器人技术的日益普及可归因于以下几个关键因素。.

政府出台的有利于自动化和技术进步的政策,在鼓励制造商将机器人融入生产运营方面发挥了重要作用。这些政策通常包括对投资自动化的企业提供激励措施、研发拨款以及对员工培训项目的支持。.

此外,全球中小企业的蓬勃发展也推动了工业机器人市场的增长。中小企业越来越认识到自动化带来的好处,因为它使它们能够在更公平的竞争环境中与大型企业展开竞争。随着技术的进步,机器人系统变得更加普及和经济实惠,使小型企业能够简化运营流程并提高生产力。.

获取免费样本或查看报告摘要:

市场增长因素

司机

长期技术工人短缺推动自动化: 全球制造商持续面临技术工人短缺问题,这正日益促使企业转向自动化密集型解决方案。随着企业在劳动力挑战面前寻求维持生产力和效率,这一趋势正在显著影响工业机器人市场的增长。

电动汽车和半导体行业的扩张: 电动汽车和半导体行业的快速增长,对精准、高产量的机器人生产能力提出了迫切需求。随着制造商寻求先进的机器人解决方案以满足这些新兴需求,这种需求的激增进一步推动了工业机器人市场的发展。

克制

供应链制约: 由于伺服电机和芯片等关键部件的供应链受限,工业机器人市场目前面临着严峻挑战。这些制约因素显著延长了交货周期,可能阻碍市场增长。

中小企业在机器人集成方面面临的挑战: 中小企业在将机器人技术集成到运营过程中面临诸多障碍。集成复杂性、编程专业知识以及变更管理方面的障碍等问题,都是可能阻碍工业机器人市场增长的重大因素。

热门趋势

协作机器人与先进视觉: 配备先进视觉系统的协作机器人(cobot)的集成正在彻底改变工业机器人的格局。这些技术促进了灵活的人机共享工作空间,使机器人能够安全高效地与人类操作员并肩工作。

数字孪生与边缘人工智能: 数字孪生技术与边缘人工智能技术的结合,进一步推动了机器人系统的发展。数字孪生是物理系统的虚拟副本,能够实现机器人自主路径优化,从而提高效率和性能。

最新进展

- 2025年5月,爱普生机器人推出了GX-C系列,进一步扩展了其SCARA产品线。该系列新品搭载了RC800A控制器,并配备了SafeSense安全技术。产品线包括GX4C、GX8C、GX10C和GX20C四款机型。.

- 2025年5月,以自动化焊接解决方案闻名的全栈人工智能机器人公司Novarc Technologies Inc.宣布推出NovAI™。这款创新的人工智能系统通过整合视觉和实时自适应技术,增强了关节型机器人和机械化焊接的性能。该消息在2025年自动化展(Automate 2025)上发布。.

- 2025 年 5 月,Standard Bots 推出了一款新机器人,并宣布扩大其位于纽约州格伦科夫的生产设施。这家美国机器人公司透露,新工厂占地 16,000 平方英尺(约 1486.4 平方米),使其之前位于长岛的工厂面积翻了一番。.

工业机器人市场领先企业:

- ABB有限公司

- 大兴株式会社

- 电装公司

- 爱普生美国公司

- 发那科公司

- 川崎重工有限公司

- 神户制钢有限公司

- 库卡股份公司

- 三菱电机株式会社

- 安川电机株式会社

- 其他主要参与者

市场细分概述

按类型

- 铰接式

- 笛卡尔

- 斯卡拉

- 圆柱形

- 其他的

按行业

- 汽车

- 电气与电子

- 化学橡胶和塑料

- 机械

- 食品和饮料

- 其他的

按功能

- 焊接与钎焊

- 物料搬运

- 组装与拆卸

- 喷涂和点胶

- 铣削、切割和加工

- 其他的

按地理位置

- 北美

- 欧洲

- 亚太地区

- 南美洲

- 中东和非洲 (MEA)