市场概况

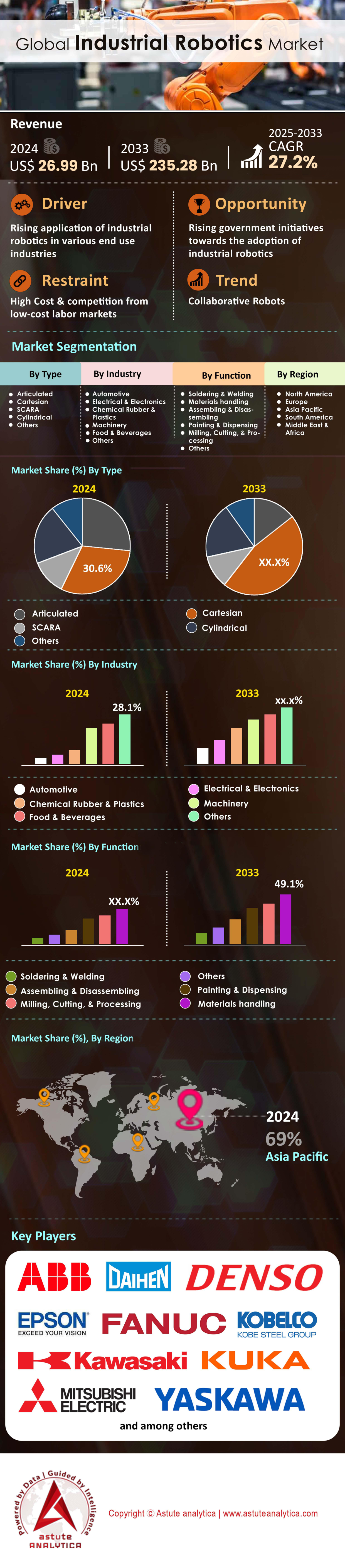

2024年工业机器人市场创造了269.9亿美元的收入,预计到2033年将达到2352.8亿美元,在2025年至2033年的预测期内,复合年增长率为27.2%。.

2023年,全球工业机器人装机量再次加速增长,新增装机量达到创纪录的59万台,使现存机器人数量增至约430万台。国际机器人联合会预计,随着电气化、劳动力短缺和近岸外包等因素对供应链产生影响,2024年工业机器人装机量将再次实现接近两位数的增长。中国仍然是无可争议的销量领头羊,占2023年交付量的52%,其次是日本、美国和韩国;这四个国家合计占所有新增装机量的近四分之三。汽车电气化、5G驱动的电子产品以及对可再生能源硬件的激增需求是推动工业机器人增长的最主要动力,使得中国电池工厂的机器人密度超过每万名员工700台,是全球制造业平均水平的三倍;与此同时,北美电商中心采用移动机器人的速度也以每年超过35%的速度增长。.

从技术层面来看,工业机器人市场正从纯粹的机械速度转向以软件为中心的灵活性。关节臂仍然是主力军(占2023年出货量的46%),但SCARA和Delta机器人在高产能电子产品和食品包装生产线中占据了越来越大的份额,而协作机器人(cobot)由于平均有效载荷成本降至每公斤25美元以下,出货量已突破6万台大关。边缘AI视觉模块如今可实现≤0.2毫米的拾取精度,ROS 2的采用已将集成时间缩短了高达30%。五大主要供应商——发那科(FANUC)、ABB、安川电机(Yaskawa)、库卡(KUKA)和三菱电机(Mitsubishi Electric)——控制着全球约57%的出货量,但像优傲机器人(Universal Robots)和中国易胜(Estun)这样灵活的企业正通过垂直行业特定的解决方案不断扩张。汽车 OEM 仍然占据最大市场份额,但电池、半导体、物流和制药厂的增长速度最快,因为机器人可以大幅缩短换型时间,将整体设备效率提高到 85% 以上,即使在高工资地区,通常也能在 24-30 个月内收回成本。.

展望未来,关节型机器人预计将继续保持绝对领先地位,但随着ISO 10218-2:2024等安全标准以及5G-Advanced连接技术的普及,协作机器人和自主移动机器人到2026年将实现20%以上的年均销量增长,这推动了混合生产车间中人机协作的扩展。终端用户将零缺陷目标、可追溯性要求和ESG压力视为主要驱动因素,从而推动了电池和医疗器械工厂对视觉引导检测和精密点胶单元的需求。与此同时,基于生成式人工智能的编程接口正在降低技能门槛,使目前占装机量不到15%的中小型企业能够在2027年之前将其采用率翻一番。总之,工业机器人市场正从以汽车行业为主导的规模化集群向多元化、软件定义的时代转型,在这个时代,灵活性、数据集成和可持续性将塑造下一波竞争优势。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:电动汽车和半导体行业的快速扩张需要高产能的机器人。

电池、电力电子和晶圆制造生产线的资本支出飙升,正在改写工业机器人市场的近期基准线。彭博新能源财经(BloombergNEF)预计,仅2024年一年,就有316吉瓦时(GWh)的新增锂离子电池产能将投入运营;而SEMI则预测,在第四季度之前,还将有12座300毫米晶圆厂投产。每座超级工厂通常会安装1200至1500台关节式或SCARA机器人,以满足低于50ppm的缺陷率目标,这意味着今年将新增约40万台机器人订单。与此同时,5纳米逻辑器件工厂正在指定使用符合ISO 14644-1一级标准的洁净室机器人,其重复精度可达±0.01毫米;应用材料公司指出,一个EUV光刻机舱现在最多可集成40台真空机器人用于晶圆转移。对于分销商而言,采购集中在少数巨型客户手中,导致销售周期从九个月缩短到四个月,同时随着电池模块尺寸的增大,平均有效载荷要求也从 6 公斤增加到 12 公斤。.

工业机器人市场的电动汽车和芯片制造商同样对节拍时间指标精益求精,推动了对高速拾取放置机器人和激光焊接机器人的需求。现代LG能源公司新近落成的佐治亚州超级工厂的目标是实现0.3秒的单元间操作间隔,只有每分钟运行140个循环且伺服响应时间低于4毫秒的Delta机器人才能满足这一规格要求。在半导体领域,台积电位于亚利桑那州的Fab 21工厂要求机器人平均故障间隔时间(MCBF)超过12万次,才能实现全天候无人值守运行。这些基准指标推动了对全密封、IP67防护等级不锈钢机械臂和可通过在线计量进行自校准的双臂配置的订单增长。能够提供ISO 26262认证的安全堆栈、锂防尘接头和真空级齿轮箱的制造商,目前订单已排至10-12个月之后。对利益相关者的最终影响是:即使宏观经济指标走软,电动汽车和半导体垂直行业仍将在 2026 年前保持接近两位数的单位需求增长,从而有效地将工业机器人市场与周期性波动隔离开来。.

趋势:数字孪生与边缘人工智能驱动自主机器人路径优化

工业机器人市场正从预编程运动方案向持续自优化工作流程转型,2024 年是这一转型的关键转折点。据 ABI Research 的数据显示,目前新出货的六轴机器人中有 37% 配备了 OEM 提供的数字孪生许可,而 2021 年这一比例仅为 12%。这些高保真孪生模型能够以毫秒级分辨率镜像运动学、碰撞包络和工艺物理特性,并将扭矩、振动、热漂移等实时传感器数据输入到机器人臂上的 Tensor 内核中。例如,发那科最新的 R-30iB Plus 控制器运行着一个紧凑的 11 TOPS 推理引擎,无需云连接即可将电弧焊接路径偏差降低 18%。利用此功能的经销商表示,调试时间已从三周缩短至五天,因为虚拟验证省去了 80% 的手动微调和夹具修整工作。对于制造商而言,这意味着生产线更替周期将与以月而不是以年计算的消费电子产品生命周期相匹配。.

这种商业化模式同样具有颠覆性。ABB 的“Twin-X”平台按小时运行时间定价,有效地将路径规划精度转化为与整体设备效率 (OEE) 挂钩的运营成本。白色家电总装领域的早期采用者表示,在双引导微调功能减少每个门铰链螺丝的几秒钟损耗后,OEE 提升了 6 个百分点(达到 92%)。边缘 AI 还最大限度地减少了云带宽;NXP 的 i.MX95 参考设计可以在本地处理 3D 视觉点云,将数据出口量减少 74%——这对于必须采用物理隔离网络的半导体制造厂来说至关重要。对于利益相关者而言,结论显而易见:缺乏双机器人架构的机器人将面临转售折扣,而精通混合边缘仿真的集成商则有望获得超过 25% 的项目利润。工业机器人市场的竞争前沿不再仅仅是硬件;它是通过实时物理和手臂智能不断改进的预测性自主系统。.

挑战:中小企业在集成复杂性、编程专业知识和变革管理方面面临的障碍

中小企业占所有制造企业的90%以上,但其机器人装机量仅占全球的18%,凸显了工业机器人市场中长期存在的普及率差距。主要痛点仍然是前期集成工作量大和编程人才短缺。德国机械设备制造业联合会(VDMA)2024年对430家欧洲中小企业的调查显示,每个单元的部署成本中位数为14.8万欧元,其中45%是工程人工成本。即使是所谓的“无代码”协作机器人,一旦生产出现偏差,通常也需要使用URScript或RAPID进行调整,而只有12%的受访者拥有内部自动化工程师。这种技能瓶颈导致投资回收期超过财务部门期望的24个月,从而阻碍了董事会的审批。分销商也感受到了这种连锁反应:2023年,58%的中小企业报价最终过期而未成交,而大型企业的这一比例为31%,这凸显了对交钥匙式垂直整合解决方案的需求。.

文化惯性加剧了节拍时间指标方面的技术难题。当员工平均工龄达到15年时,操作员往往将机器人视为威胁而非助力,这引发了工会的抵制,并限制了流程再造的自由。韩国中小企业部发现,缺乏结构化变革管理培训的企业在自动化部署的前90天内停机时间高出34%。网络安全担忧也十分突出;仅有28%的受访中小企业拥有专门针对运营技术(OT)的安全框架,而现代控制器会暴露MQTT或OPC UA网关,IT部门必须对其进行保护。在融资方面,机器人即服务(RaaS)产品已开始逐步消除企业在资本支出方面的顾虑——Labrador Systems声称,在引入按拣选付费定价模式后,转化率提高了38%——但RaaS在中小企业机器人总支出中所占比例仍然不到7%。对于制造商而言,这意味着:除非集成生态系统能够将复杂性简化为类似应用商店的体验,否则该行业将面临数百万潜在用户未被开发的风险,从而限制工业机器人市场的全部潜在市场规模。.

细分市场分析

按类型

笛卡尔机器人占据工业机器人市场30.60%的最大份额,因为其线性架构与现代生产单元中常见的矩形工作空间完美契合。笛卡尔机器人之所以能占据如此大的市场份额,是因为其线性架构在精度、占地面积和性价比方面实现了独特的优势。这些系统采用滚珠丝杠或皮带驱动的三个正交轴,行程超过两米,通常可实现±0.02毫米的位置重复精度,而关节式或SCARA机器人虽然也能达到这一性能,但集成成本却高得多。中国的电池和光伏制造商在2023年新增装机量超过21万台,他们已将笛卡尔龙门架作为电极堆叠、激光焊接和层压工艺的标准配置,因为其矩形工作空间与片材加工工艺完美匹配。在欧洲,内部物流集成商将双龙门机器人与视觉引导式机械臂相结合,在夹层高度受限的情况下,每小时最多可处理 1200 个包裹。在夹层高度受限的情况下,机械臂会与高架传送带发生碰撞。这种广泛的应用使得单价平均低于 18000 美元,从而在后疫情时代对成本高度敏感的制造业环境中占据了主导地位。.

笛卡尔坐标机器人引领工业机器人市场的第二个驱动因素是其模块化可扩展性,这与当前可重构微型工厂的发展趋势不谋而合。越南的一级电子组装商表示,在用四轴笛卡尔坐标机器人取代双轴取放头后,生产周期缩短了17%。这些四轴机器人与表面贴装生产线共享一个通用控制器,从而消除了网络延迟。此外,安全认证也十分便捷:由于每个轴都是线性的,柔性传感可以将作用力限制在100牛顿以下,而不会影响生产效率,这使得操作人员能够在机器保持半自动模式的同时维护夹具——在技术工人短缺的情况下,这项功能显得尤为重要。预计到2024年,经合组织(OECD)制造业将平均出现180万个技术工人空缺。软件生态系统也为其发展注入了动力;现代PLC库提供的拖放式运动模块,与关节式运动系统相比,平均可将调试时间缩短28小时。最后,能耗保持在较低水平——通常为每运行小时 0.7 千瓦时——符合汽车和消费电子 OEM 供应商审核中嵌入的 ESG 评分卡阈值,从而加强了工业机器人市场对笛卡尔平台的采购偏好。.

按功能

物料搬运在工业机器人市场中占据超过 43% 的市场份额,是收入的主要来源,因为几乎所有生产环境,从钢铁厂到微型配送中心,都需要在各个工序之间持续移动零件。物料搬运之所以在市场功能需求中占据主导地位,是因为它解决了制造业中最普遍的痛点:在日益自动化的工序单元之间移动零件。据估计,到 2023 年,全球工厂将搬运 320 亿个工件,在日益严格的 ISO 9001:2024 管理体系下,任何人工交接都意味着缺陷和可追溯性风险。配备视觉和力矩反馈的机器人已将平均拾取速度提升至每分钟 80 次,同时保持 99.5% 以上的一次合格率,这是人工操作员或传统固定传送带无法实现的。电池超级工厂充分体现了规模效应;每条生产线都需要近3公里的工序内输送,而将轨道式龙门装载机与自主移动机器人(AMR)集成,已将占地面积减少了22%,并将缓冲库存天数从5天缩短至2天。由于码垛、拆垛、拣选和机器操作占新投标的三分之二以上,集成商表示,即使在劳动力成本低于每小时10美元的市场环境下,通过利用灵活的排班软件,投资回收期也能缩短至24个月以内。.

物料搬运之所以在工业机器人市场收入中领先,另一个原因是如今众多辅助技术与机器人单元相辅相成,从而产生了高利润的服务合同。例如,能够处理1至250牛顿力范围的自适应夹爪,使得单个六轴机械臂只需更换工具即可在碳纤维铺层和易碎阴极片之间切换,这种多功能性将航空航天复合材料工厂的整体设备效率从72%提升至87%。同时,嵌入式物联网传感器以1 kHz的频率传输扭矩、振动和热数据,使预测性维护平台能够提前十天预测轴承磨损情况,从而避免计划外停机。此前,欧洲饮料灌装厂因计划外停机而每小时损失约8000欧元。根据2024年集成商调查,与自主移动机器人(通常作为传送带末端之间的“最后一公里”连接)相关的车队管理软件订阅收入同比增长38%,如今其价值已超过该领域几家领先供应商的初始硬件利润。.

按行业

汽车行业以超过25.40%的市场份额,仍然是工业机器人市场的主要收入来源,因为汽车装配需要焊接、密封、喷漆和最终检验等一系列流程,并且必须高速、零缺陷地完成。汽车行业持续创造市场最高收入,因为电气化和模块化平台正以前所未有的速度重塑生产经济模式。由于电池组装、激光焊接和导热界面材料的高精度点胶等工序,纯电动汽车 (BEV)生产线所需的机器人数量比内燃机生产线多出40%。2023年,全球汽车制造商安装了约16万台新机器人——几乎每生产46辆汽车就安装一台——这些机器人采用巨型白车身冲压结构,依靠600公斤有效载荷的关节臂进行模具润滑、零件取出和在线尺寸检测。此外,与驱动单元故障相关的保修成本也促使人们树立了零缺陷的理念。视觉引导机器人现在能够在18秒内完成电驱动桥100%扭矩波动测试,返工率降低70%。这种对质量的不懈追求符合ISO 21448标准的功能安全审核要求,使得机器人单元成为全球原始设备制造商(OEM)在2024年项目审批工厂资本投入时几乎不可或缺的组成部分,以满足其八年电池质保承诺。

同样重要的是,在工业机器人市场中,汽车机器人如今已成为灵活总装策略的核心,这些策略旨在适应同一条生产线上混合动力总成的生产。领先的原始设备制造商 (OEM) 报告称,配备智能紧固工具的可重编程协作机械臂可在六分钟内完成电动汽车电池托盘和内燃机燃料箱之间的切换,支持 58 秒的节拍时间,同时将人体工程学风险控制在可接受的水平。在成本方面,自动化缓解了劳动力压力:北美汽车工厂的平均时薪在 2024 年将超过 43 美元,而机器人的全部运营成本(包括折旧和能源)在七年的使用寿命内平均仅为每小时 12 美元。可持续发展要求进一步加速了这一进程;机器人能够实现低飞溅激光钎焊和粘合剂点胶,从而减少 30% 的挥发性有机化合物排放,帮助制造商逐步实现范围 1 的减排目标。这些相互交织的必然趋势解释了为什么行业分析师预计到 2026 年,日本汽车行业的机器人密度将全面超过每 10000 名员工 1500 台。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

亚太制造业强国:中国、日本、韩国、印度

亚太地区工业机器人装机量占全球工业机器人市场69.0%以上,几乎占全球新增装机量的七成。随着亚太地区各国政府加大产能扩张补贴力度,该地区的领先地位进一步巩固。中国仍然是工业机器人的中心:国际机器人联合会(IFR)统计,中国大陆工厂车间目前约有150万台运行中的机器人——超过北美和欧洲的总和——仅2024年就将新增36万台。需求主要集中在锂离子电池超级工厂、光伏发电和消费电子产品组装领域,这些领域都需要精度低于0.02毫米、生产线速度超过每分钟120台的机器人。北京的“智能制造示范区”目前对本地化率超过70%的机器人资本支出提供高达20%的补贴,这使得像Estun和Inovance这样的国内领先企业在价格上具有优势,同时也吸引了ABB和KUKA等合资企业入驻。.

日本和韩国是供应端的支柱:发那科筑波工厂今年将控制器产量提高25%,而韩国的机器人密度已达到每万名员工1012台,是全球平均水平的六倍,这主要得益于三星和SK海力士半导体业务的扩张。印度则提供了长期增长潜力;其针对智能手机和电动汽车的生产挂钩激励计划,促使2023-2024财年机器人进口量激增48%,塔塔集团位于霍苏尔的iPhone生产线已投入使用350台Delta机器人进行镜头对准。由于该地区的制造业附加值增长速度仍然高于其他任何地区,工业机器人市场正处于一个由本地化生产、单价下降和政府积极的自动化目标共同推动的良性循环之中。.

欧洲在绿色转型、劳动力缺口和战略自主的背景下加速自动化

欧洲虽然落后于亚太地区,但凭借原始设备制造商(OEM)在关键供应链中追求能源效率和自主性的努力,欧洲拥有强劲的发展潜力。去年,德国、意大利和法国三国共占欧洲8.4万个新增协作机器人安装量的近三分之二,这主要得益于270亿欧元的汽车电气化支出以及欧盟《芯片法案》提出的到2030年将半导体市场份额翻一番至20%的目标。预计到2024年,欧洲大陆的劳动力空缺将占制造业总就业岗位的3%左右,而工资平均通胀率为6%,这使得可在四小时内重新部署的协作机器人极具吸引力。大众汽车位于沃尔夫斯堡的工厂新增了700台协作机器人,这些机器人使用230伏电源,无需安全围栏,通过再生伺服驱动将车门组装的节拍时间缩短了18秒,同时降低了能耗。与此同时,瑞典和西班牙的绿色钢铁试点生产线指定使用IP67防护等级的弧焊机器人,以取代化石燃料炉。此举利用了欧盟创新基金提供的54亿欧元拨款,该拨款与范围3减排相关。物流业是另一个推动因素:DHL在2024年签署的框架协议中订购了4100台移动拣选机器人,以应对以9%复合年增长率增长的包裹量。将于2027年1月生效的欧盟机械法规收紧,已经开始影响采购,促使企业倾向于选择内置网络安全和功能安全认证的平台,从而推高平均售价和服务合同附加率。总而言之,这些因素使欧洲成为工业机器人市场第二大区域贡献者,即便其GDP增长放缓。.

北美优先考虑制造业回流、提高生产效率和建设灵活的多品种生产线

北美在工业机器人市场占据第三的位置,其发展势头得益于回流激励措施和严重的熟练劳动力短缺(预计到 2030 年将达到 210 万个职位空缺)。《芯片与科学法案》、《通货膨胀削减法案》以及已宣布的 610 亿美元电池和电动汽车投资,已将美国中南部走廊地区转变为“电池带”,每个新工厂都指定使用 1100 到 1400 台机器人,用于电极涂覆、电池堆叠和模块组装。 IFR数据显示,美国在2023年安装了5.2万台机器人,创历史新高;与此同时,墨西哥从蒙特雷到阿瓜斯卡连特斯的汽车走廊订购了9000台焊接机器人,以支持创纪录的对美汽车出口。供应链的韧性也提振了需求:英特尔位于俄亥俄州的晶圆厂需要符合ISO 5级洁净室标准的SCARA机器人,其晶圆传输速度可达0.4秒;此外,政府提供的25%投资税收抵免政策将投资回收期缩短至两年以内。电子商务自动化依然蓬勃发展;亚马逊已部署超过75万个移动驱动单元,并于近期推出了名为“Sequoia”的机器人工作单元,该单元可将库存处理速度提升75%,并将仓库周期时间缩短25%。.

如今,小型制造商也通过“机器人即服务”(Robot-as-a-Service)模式加入工业机器人市场的浪潮:Formic Technologies报告称,其签约订阅量环比增长40%,平均时薪低于10美元,直接与入门级工资展开竞争。加拿大食品加工商同样积极采用卫生型Delta机器人,以符合加拿大食品检验局(CFIA)的病原体控制要求,同时缓解农村劳动力短缺问题。在政策利好和私营部门资本的共同作用下,北美市场呈现出多元化、高组合性的市场环境,维持着两位数的健康订单增长,巩固了其作为全球工业机器人市场第三大支柱的地位。.

工业机器人市场领先企业:

- ABB有限公司

- 大兴株式会社

- 电装公司

- 爱普生美国公司

- 发那科公司

- 川崎重工有限公司

- 神户制钢有限公司

- 库卡股份公司

- 三菱电机株式会社

- 安川电机株式会社

- 其他主要参与者

市场细分概述

按类型

- 铰接式

- 笛卡尔

- 斯卡拉

- 圆柱形

- 其他的

按行业

- 汽车

- 电气与电子

- 化学橡胶和塑料

- 机械

- 食品和饮料

- 其他的

按功能

- 焊接与钎焊

- 物料搬运

- 组装与拆卸

- 喷涂和点胶

- 铣削、切割和加工

- 其他的

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 英国

- 德国

- 法国

- 意大利

- 比利时

- 西班牙

- 波兰

- 俄罗斯

- 欧洲其他地区

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 韩国

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

报告范围

| 报告属性 | 细节 |

|---|---|

| 2024年市场规模价值 | 269.9亿美元 |

| 预计2033年收入 | 2352.8亿美元 |

| 历史数据 | 2020-2023 |

| 基准年 | 2024 |

| 预测期 | 2025-2033 |

| 单元 | 价值(十亿美元) |

| 复合年增长率 | 27.2% |

| 涵盖的领域 | 按类型、按行业、按功能、按地区 |

| 主要公司 | ABB有限公司、大亨株式会社、电装株式会社、爱普生美国公司、发那科株式会社、川崎重工株式会社、神户制钢株式会社、库卡股份公司、三菱电机株式会社、安川电机株式会社、其他主要参与者 |

| 定制范围 | 根据您的喜好获取定制报告。 欢迎提出定制需求 |

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |