市場シナリオ

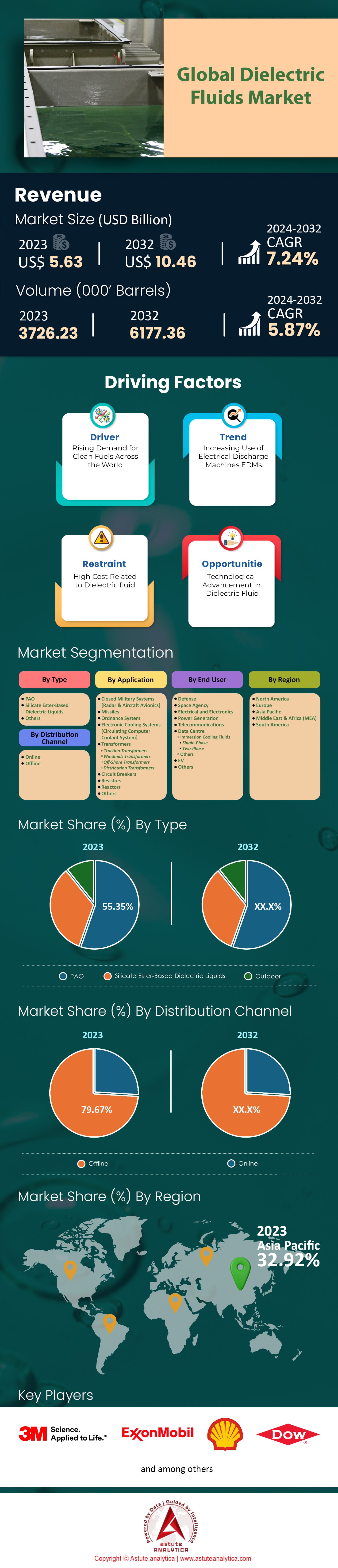

世界の誘電性流体市場は、2023年に56億3000万米ドルと評価され、2024年から2032年の予測期間中に年平均成長率7.24%で成長し、2032年には104億6000万米ドルの市場規模に達すると予測されています。

技術革新、エネルギーインフラの発展、そして多くの分野における冷却効率への強いニーズが、誘電性流体市場の需要増加に貢献しています。世界のデータセンター市場は、クラウドサービスやデータストレージソリューションへのニーズの高まりに伴い、絶縁流体を多用する高度な冷却システムが普及し、2023年の3,281億ドルから2032年には7,922億9,000万ドルに拡大すると予測されています。同様に、電気自動車(EV)市場は2022年の1,000万台から2030年には3,400万台に達すると予測されており、効率的なバッテリーおよびパワーエレクトロニクス冷却装置が必要となるため、流体需要が大幅に増加すると見込まれています。

誘電液の需要は、再生可能エネルギー設備の需要にも起因しています。再生可能エネルギー設備は、風力発電と太陽光発電への多額の投資に加え、2023年から2028年の間に50%増加すると見込まれています。こうした事業は、変圧器をはじめとする様々な電気部品に依存しており、誘電液や絶縁液は効率的な運用に不可欠です。さらに、世界の変圧器市場は 2023年から2028年にかけて年平均成長率(CAGR)6.5% 、最終的に総額800億ドルに達すると予測されています。これらの機器は配電網において重要な役割を果たしますが、通常の使用中に過熱しないよう、油などの絶縁材が必要です。

産業オートメーションは、誘電液市場の成長を促進するもう一つの要因です。自動化システムは大量の熱を発生するため、誘電液を用いたようなより高度な冷却方法が必要となるためです。さらに、通信インフラにおいても効率的な冷却ソリューションのニーズがあり、CAGR(年平均成長率)は約+5%と予測されているため、少なくとも2028年までは継続的な成長が見込まれます。第5世代モバイルネットワークをはじめとする様々な技術の成長に伴い、関連する電子機器の放熱能力をより適切に管理することが求められています。.

さらに詳しい情報を得るには、 無料サンプルをリクエストしてください。

市場動向

牽引役:データセンターと電気自動車の需要の堅調な成長

誘電液市場は、主に拡大する電気自動車(EV)とデータセンターセクターによって牽引されています。2016年から2030年にかけて、データセンターの電力需要は286TWhから約321TWhに増加し、ムーアの法則の終焉と産業用IoT(モノのインターネット)の成長を考慮すると、2030年には658TWhに達すると予測されています。これは、米国だけでもエネルギー消費量の増加に伴い誘電液の需要が急速に増加しているため、冷却システムに必要な誘電液の需要が増加することを意味します。米国では、今後数年間、主にデータサービス需要の急増に対応するため、データセンターの電力需要は減少する可能性があるものの、誘電液の使用量は減少しないと予測されています。.

市場にプラスの影響を与えているもう1つの分野は、世界的な電気自動車の爆発的な増加です。特に現在、 2023年だけで販売台数が1400万台 、2030年までに3400万台を超える見込みです。さらに、充電インフラとバッテリー生産のニーズが、誘電性流体市場のさらなる成長に貢献しています。欧州のネットゼロ産業法では、年間バッテリー需要の約90%を国内で満たすことを目標としており、これは2030年までに少なくとも550GWhの容量がEU域内で製造されることを意味します。

トレンド:持続可能な誘電流体への移行

誘電性流体市場では、環境に配慮した代替品が主流になりつつあります。この変化は、厳格な環境規制と、従来の誘電性流体が地球の大気に与える影響に対する懸念の高まりによって引き起こされています。アナリストの予測によると、生分解性誘電性流体の世界売上高は2028年まで年平均5.8%のペースで増加し、 32億ドル。この成長は、環境に優しい選択肢を求める様々な分野からの需要によるものです。

持続可能な誘電体が近年人気を集めている理由の一つは、これらの材料から排出される温室効果ガスの排出量を削減したいという人々の思いです。誘電体として使用される鉱油は通常、大量の二酸化炭素を含んでいるため、生産サイクル中の二酸化炭素排出量のみで見ると中立とされる植物油由来の生分解性誘電体などと比較して、地球温暖化に大きく寄与します。マンチェスター大学で行われた調査によると、鉱油を植物油由来の誘電体に置き換えれば、大気中に排出される二酸化炭素量を最大90%削減できることが明らかになりました。.

誘電液市場の変革のもう一つの原動力は、再生可能エネルギー源に対する私たち自身のニーズです。そのため、持続可能な誘電体または環境に優しい液体絶縁体として知られるカテゴリーに属する製品への関心が高まっています。これらは、風力発電所などの代替資源を採用した発電システムでの使用専用に設計されています。さらに、消費者は環境に優しい製品に対する意識が高まり、それらを求めるようになっています。実際、調査結果によると、世界中で66%の人が、持続可能でないブランドよりも高価であっても、持続可能なブランドを購入することを好みます。この態度の変化は特に自動車業界で顕著に見られ、人々は現在、バッテリーと冷却システムに生分解性液体を使用するグリーンエネルギー源で走る電気自動車を求めています。.

課題:消費者の環境問題への関心の高まり

誘電液市場において、従来の誘電液の生態学的影響への懸念ほど大きな課題はありません。シリコーン油や鉱油など、多くの誘電液は生物によって分解されないため、環境に大きな脅威をもたらします。実際、カリフォルニア大学で行われた研究では、誘電液を含む変圧器油やその他の電気機器の最大50%が、その寿命の間に周辺地域に漏出する可能性があることが明らかになりました。これらの環境問題は、高電圧用途の誘電体として使用されるフッ素化学物質において特に深刻です。フッ素化学物質は地球温暖化係数(GWP)が非常に高いためです。一部のフルオロカーボンは、分子単位で二酸化炭素の23,500倍もの温室効果ガスを排出することがあります。そのため、気候変動に大きく寄与するこのような環境に有害な物質の使用を中止するよう、メーカーへの圧力が高まっています。.

誘電体による汚染を懸念するもう一つの理由は、土壌や水資源を汚染する可能性があることです。電気機器から漏れた誘電体は土壌に浸透し、地下資源に影響を与え、人命を危険にさらすだけでなく、周囲の生態系にも悪影響を及ぼします。EPA(環境保護庁)は、アメリカの汚染地域の約5分の1(20%)が、排出された絶縁液に関連していると指摘しています。こうした環境への懸念に対抗するため、絶縁液市場の多くの企業は、時間の経過とともに自然に分解し、周囲の環境に悪影響を与えることのない、持続可能な代替絶縁液の開発に投資しています。例えば、一部のメーカーは代わりに植物油ベースの製品を使用しています。これらの製品は生分解性が高いだけでなく、現在一般的に使用されている鉱油に比べてコストが低いという利点もあります。実際、マンチェスター大学の研究によると、「植物油ベースの絶縁液の利用は環境への影響を最大80%削減できる」とのことです。

しかし、持続可能な開発と導入には困難が伴います。主な理由は、環境に優しい選択肢は従来の選択肢よりも製造段階でコストが高くなる傾向があり、価格が最も重要となる市場において競争力が失われてしまうためです。実際、NEMAの調査によると、回答者の60%が、誘電体用途における再生可能エネルギー源の利用における最大の障害としてコストを挙げています。.

セグメント分析

タイプ別

市場収益シェアの55.35% 以上を占めるポリアルファオレフィン(PAO)は、その優れた特性と性能により、誘電流体市場における最良の選択肢となっています。PAOが熱伝達流体として頻繁に使用される理由は、コンパクトな設計で大量の熱エネルギーを放散する電力消費デバイスにおいて、従来の鉱油と比較して環境への影響を80%削減できるという優れた性能にあります。さらに、PAOはより過酷な環境下でも安定性を維持するため、軍用コンピューターシステムや、非常に高い温度・電圧で動作するその他のデバイスでの使用に適しています。

変圧器やコンデンサなどの絶縁体について語る際、PAOの優れた誘電特性について触れないわけにはいきません。例えば、通常2.1~2.4の低い誘電率と高い絶縁耐力などがあり、これらの用途に最適です。また、自己修復能力も備えているため、経年変化によって様々な材料と接触しても常に信頼性の高い性能を発揮し、機器の寿命を延ばします。PAOは環、二重結合、硫黄、窒素原子、ワックス状炭化水素を含まず、高温高圧下でも酸化されにくいため、高い安定性を示します。.

PAOは他の絶縁油よりも環境に優しいため、世界の誘電流体市場で強い需要が見られます。たとえば、パーフルオロカーボン液体は地球温暖化係数(GWP)が高いため批判を受けていますが、PAOは生分解性と二酸化炭素排出量の少なさにより、より環境に優しい選択肢となります。最近では、PAOベースのナノ流体にMgOナノ粒子を添加することで、誘電特性と熱特性が改善されています。2023年にCoatings誌に掲載された記事によると、PAO / MgOナノ流体は、純粋なPAOよりもはるかに高い誘電強度、体積抵抗率、比誘電率を示しています。効率的で持続可能な絶縁体に対する需要の高まりとともに、技術は進歩し続け、したがって、PAOのような流体の需要は増加し続け、この業界セクターで永遠に支配的であり続けると予想されます。.

アプリケーション別

用途別に見ると、変圧器セグメントは2023年に27.64%を超える市場シェアを占めました。変圧器が誘電性流体市場の主要な用途である理由は、熱管理と電気絶縁の両方において変圧器が重要であるためです。これらの流体は、高負荷下で発生する大量の熱を放散するために必要です。例えば、Al2O3ナノ粒子を含む変圧器油は、25℃で25.5 W/mKの熱伝導率を持ち、システム内の熱を効果的に制御する能力を高めます。また、このような油は通常、28 kV RMSを超える絶縁破壊電圧を持ち、非常に強い電界から保護し、あらゆる形態の放電を防ぎます。

変圧器における誘電液のもう一つの主要な用途は、水分管理です。変圧器油は、絶縁破壊を防ぐため、水分含有量を低く抑える必要があります。冷却に伴い、溶解水が遊離し、流体の絶縁強度が低下する可能性があります。そのため、これらの機器は高温多湿による劣化で故障する可能性があるため、水分管理は機器の信頼性と寿命を向上させる上で重要になります。このような劣化が発生した場合、メンテナンス段階で定期的に油分析を実施し、汚染物質を早期に特定して是正措置を講じ、最適な性能レベルを維持することが推奨されます。.

変圧器における誘電液の広範な使用は、誘電液市場における環境および安全上の理由からも推進されています。屋内液体充填変圧器には、規制により耐火室の使用が義務付けられており、可燃性の低い液体が指定される場合があります。この進歩により、植物油や合成エステルなどの難燃性で生分解性の代替品が採用されるようになり、環境を保護しながら人体への安全性も向上しています。誘電液はナノテクノロジーによって強化され、より高い電圧に対応できるようになり、変圧器内でより効率的な電力伝送を可能にしています。これらは、誘電液業界における需要量において、変圧器用途が大部分を占める要因の一部です。.

エンドユーザー別

エンドユーザーベースでは、電気・電子産業が誘電液市場を支配しており、2023年には22.96%以上の市場シェアを獲得しています。変圧器などの大量の熱を発生する部品は、誘電液が最も多く必要とされます。例えば、Al2O3ナノ粒子を添加した誘電液は、25℃で25.5W/mKの熱伝導率を有し、熱エネルギーを効果的に放散します。.

誘電体が果たすもう一つの重要な役割は、水分制御です。変圧器油は、絶縁破壊を起こさない程度に水分含有量を低く抑えるために特別に作られています。湿度がわずか1%上昇するだけで、その強度は最大 15%低下する可能性があります。 さらに、環境規制もこの種の液体の需要増加につながっています。多くの国では、屋内では不燃性または生分解性の液体絶縁材の使用を義務付けていますが、安全上の懸念から使用を全面的に禁止している国もあります。合成エステルと天然油は安全な代替品となり、環境汚染リスクを軽減します。環境問題への懸念とクリーン燃料源の需要増加により、政府は再生可能エネルギー技術への多額の投資を促し、新たな市場を創出しています。

さらに、ナノテクノロジーによる画期的な進歩により、現在市販されている様々な種類の電気絶縁液の性能レベルは飛躍的に向上しました。これにより、これまで考えられなかったほど高い電圧や電力定格を効率的に処理することが可能になりました。例えば、これらの材料にナノ流体を導入することで、誘電強度を40%、あるいはそれ以上に高めることができます。これは、現代のシステムを流れる電気エネルギーを、誘電体の使用だけでいかに制御できるかを明確に示しています。.

このレポートをカスタマイズ + 専門家による検証

地域別、会社レベル、ユースケース別など、必要なセクションのみにアクセスできます。.

あなたの意思決定を支援するためにドメイン専門家との無料コンサルテーションが含まれています。.

この研究についてさらに詳しく知るには: 無料サンプルをリクエストしてください

地域分析

2023年現在、アジア太平洋地域は 32.92% のシェアを占めています。この優位性は、防衛産業、宇宙機関プログラム、電気・電子企業、発電所など、ハイテクと見なされる分野の中でも特に主要な最終用途分野におけるブレークスルーと開発によって推進されています。中国はインドと共に国防予算を増額しており、その結果、誘電液が冷却剤または絶縁体として使用される軍事用電子機器および通信システムの消費量が増加しています。インド宇宙研究機関(ISRO)は広範なミッションを抱えており、中国国家航天局(CNSA)は宇宙探査への野心からより高度な誘電液を必要としているため、衛星や宇宙船の電子部品にも高度な誘電液が必要です。

電子機器製造業界はアジア太平洋地域の誘電液市場に高度に集中しており、中国、日本、韓国などの国で世界の生産量の60%以上を占めています。他国に対するこの優位性により、コンデンサや変圧器用の誘電液に対する巨大な需要が生まれています。2023年から2028年にかけて、この分野の民生用電子機器市場は約7.5%のCAGRで成長すると予測されており、この期間中に消費需要がさらに高まることを意味します。現在、再生可能エネルギー部門は、中国国内のさまざまな省だけでなく、東南アジア諸国全体で急速に発電能力を拡大しています。そこでは、2030年までに年間約21ギガワット(GW)を設置すると報告されています。.

さらに、アジア太平洋地域のEV市場も急速に拡大しており、 率(CAGR)29.6% と予測されています。バッテリー製造で世界をリードする中国では、バッテリー冷却システムにおける誘電性流体市場のニーズも高まっており、そのほとんどは世界のリチウムイオン電池市場を支配している中国で発生しています。これは数字にも表れており、世界の送電線の40%以上が中国製の絶縁油、または中国製の絶縁油を充填した変圧器を使用しています(Quantitative Insights)。しかし、規模だけが問題ではありません。中国は世界最大級の産業基盤と、最も急速に成長している技術を有しています。そのため、アジア太平洋諸国は毎年5億ドル以上を投じて高度な誘電性流体の研究開発に多額の投資を行っており、国内需要と海外需要の両方を考慮すると、地域での生産量は12ヶ月ごとに約4分の1ずつ増加すると予測されています。このように、これらの様々な側面が、アジア太平洋地域を世界の電力配電業界における重要なプレーヤーにする要因となっています。

世界の誘電流体市場のトッププレーヤー

- 3M

- アルケマSA.

- カーギル株式会社

- カストロール・リミテッド(BPグループ)

- クリアコプロダクツ株式会社.

- ダウ社.

- エルゴン株式会社.

- エクソンモービル株式会社

- ランクセスAG

- ニコグループ

- ラドコ インダストリーズ株式会社.

- シェル社

- センチネルカナダ

- ソディック

- その他の著名な選手

市場セグメンテーションの概要:

タイプ別

- PAO

- ケイ酸エステル系誘電液

- その他

アプリケーション別

- 閉鎖型軍事システム [レーダーおよび航空機アビオニクス]

- ミサイル

- 兵器システム

- 電子冷却システム[循環コンピュータ冷却システム]

- トランスフォーマー

- 牽引変圧器

- 風車変圧器

- オフショア変圧器

- 配電用変圧器

- サーキットブレーカー

- 抵抗器

- 原子炉

- その他

エンドユーザー別

流通チャネル別

- オンライン

- オフライン

地域別

- 北米

- 米国.

- カナダ

- メキシコ

- ヨーロッパ

- 英国.

- スペイン

- オランダ

- イタリア

- フランス

- ドイツ

- ポーランド

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリアとニュージーランド

- 韓国

- ASEAN

- その他のアジア太平洋地域

- 中東およびアフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- MEAの残りの地域

- 南アメリカ

- アルゼンチン

- ブラジル

- 南アメリカのその他の地域

包括的な市場知識をお探しですか? 当社の専門スペシャリストにご相談ください。.

アナリストに相談する

.svg)

特徴 | ライセンスの種類 | ||||

データブック | シングルユーザー |   マルチユーザー | 企業 | ||

| 電子アクセス | ✓ | ✓ | ✓ | ✓ | |

ユーザー共有 | 1ユーザーのみ | 1ユーザーのみ | 最大7ユーザー | 無制限のユーザーアクセス | |

印刷 | ⨉ | ⨉ | ⨉ | ✓ | |

無料のカスタマイズ | 無料のカスタマイズはありません | 最大30時間労働 | 最大60時間の労働 | 最大80時間の労働 | |

成果物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

アナリストサポート | 2ヶ月間のアナリストサポート | 4ヶ月間のアナリストサポート | 7ヶ月間のアナリストサポート | 1年間のアナリストサポート | |

次回の無料レポート更新 更新サイクル | ⨉ | ⨉ | ⨉ | ✓ | |

無料の業界最新情報 (180日以内) | ⨉ | ⨉ | ⨉ | ✓ | |

利点 | 購入後最大10%オフ | 購入後最大20%オフ | 購入後最大30%オフ | 購入後最大40%オフ | |