Marktübersicht

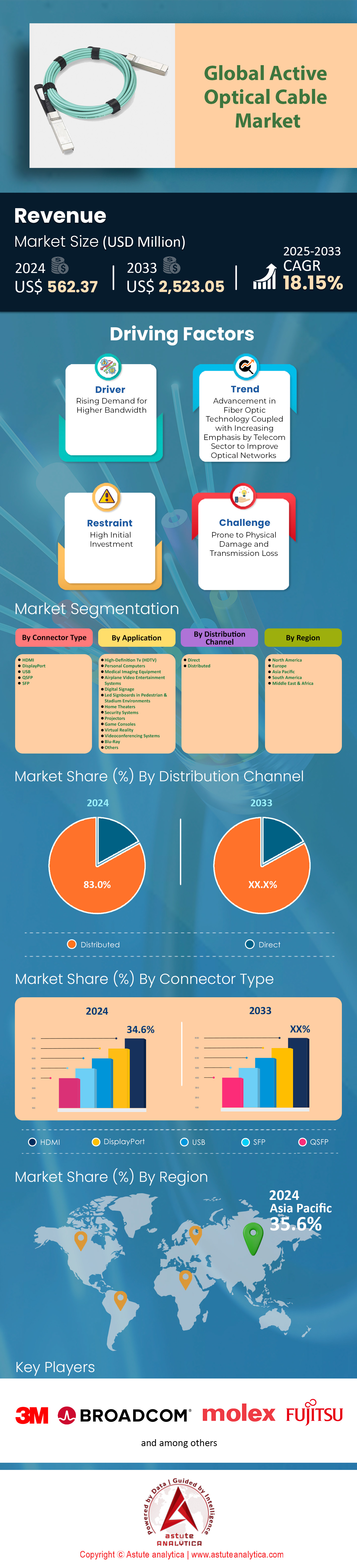

Der Markt für aktive optische Kabel wurde im Jahr 2024 auf 562,37 Millionen US-Dollar geschätzt und wird voraussichtlich bis 2033 den Marktwert von 2.523,05 Millionen US-Dollar übertreffen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,15 % im Prognosezeitraum 2025–2033 entspricht.

Wichtigste Erkenntnisse zum Markt für aktive optische Kabel

- Gemessen am Anschlusstyp erreichte HDMI (High-Definition Multimedia Interface) einen Umsatzanteil von über 34,6 % am Markt.

- Aufgrund ihrer Anwendung werden optische Kabel vorwiegend in PCs eingesetzt. Tatsächlich entfallen über 13,8 % des Marktanteils auf den PC-Bereich, und es wird erwartet, dass dieser in den kommenden Jahren mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,58 % wachsen wird.

- Im Bereich der Vertriebskanäle entfallen über 83,0 % des Marktanteils auf Distributoren, Großhändler und Wiederverkäufer.

- Der asiatisch-pazifische Raum ist mit einem Marktanteil von 35,6 % die treibende Kraft auf dem Markt.

Der Markt für aktive optische Kabel hat das stetige Wachstum hinter sich gelassen und befindet sich in einer Phase extremer Dringlichkeit. Er erlebt einen regelrechten „Superzyklus“, angetrieben von den weltweit größten Technologiekonzernen. Der Markt hat aktuell einen Wert von über 677,58 Millionen US-Dollar, doch die eigentliche Sensation ist der Auftragsbestand. Die Nachfrage resultiert nicht aus regulären Geschäftsmodernisierungen, sondern wird durch einen Wettlauf der Tech-Giganten wie Microsoft, Amazon und Google um den Aufbau von Infrastrukturen für Künstliche Intelligenz (KI) befeuert. Diese Unternehmen kaufen Kabel schneller, als die Fabriken sie produzieren können. Beispielsweise benötigte ein Standard-Serverrack früher etwa 48 Kabel. Heute benötigt ein neues KI-Serverrack mehr als 200 Hochgeschwindigkeits-Glasfaserverbindungen. Dies hat zu einem sprunghaften Anstieg des Absatzvolumens für KI-bezogene Optiken um 137 % innerhalb nur eines Jahres geführt. Es handelt sich dabei nicht um einen vorübergehenden Anstieg, sondern um eine dauerhafte Entwicklung, in der Glasfaserkabel heute genauso wichtig sind wie die Computerchips, die sie verbinden.

Welche Kabelgeschwindigkeiten generieren heute tatsächlich Umsätze?

Betrachtet man die tatsächlichen Bestellungen von Unternehmen, zeigt sich, dass sich der Markt für aktive optische Kabel deutlich von den älteren 10G- und 25G-Kabeln entfernt hat. Diese gelten heute als einfache Produkte mit geringer Gewinnspanne. Das große Geschäft fließt in 400G- und 800G-Kabel. Insbesondere besteht eine enorme Nachfrage nach Breakout-Kabeln. Diese Spezialkabel teilen eine massive 800G-Verbindung in mehrere kleinere 100G- oder 200G-Leitungen auf. Rechenzentrumsleiter schätzen diese Kabel, da sie eine effizientere Nutzung ihrer teuren Netzwerk-Switches ermöglichen. Die Branche nimmt bereits Vorbestellungen für 1,6-Terabit-Kabel für Ende 2025 auf. Dies verdeutlicht, dass der Bedarf an Geschwindigkeiten schneller wächst, als die offiziellen Industriestandards mithalten können. Wer in diesem Markt handelt oder kauft, sollte sich auf Hochgeschwindigkeits-Breakout-Konfigurationen mit komplexen Konfigurationen konzentrieren.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Warum verzichten Rechenzentren auf billiges Kupfer und setzen stattdessen auf teure optische Leitungen?

Die Frage ist, warum Unternehmen Millionen für Glasfaserkabel ausgeben, obwohl Kupferkabel deutlich günstiger sind. Die Antwort liegt in den physikalischen Gesetzen und den Stromkosten. Kupferkabel eignen sich gut für kurze Distanzen, aber sobald die Datenübertragungsraten 100 Gigabit überschreiten, versagen Kupfersignale bei Kabellängen über zwei Meter. Da KI-Computercluster ganze Reihen von Schränken belegen, reicht Kupfer schlichtweg nicht aus. Dadurch haben aktive Glasfaserkabel ein Monopol auf Distanzen zwischen 3 und 100 Metern. Der zweite Faktor ist der Energieverbrauch. In riesigen KI-Zentren zählt jedes Watt. Aktive Glasfaserkabel werden immer energieeffizienter, was langfristig Kosten spart. Für diese massiven Rechenprojekte ist der Einsatz von Glasfaserkabeln die einzige Möglichkeit, das System wirtschaftlich und technisch zu betreiben.

Woher kommt das Geld und wohin verlagern sich die Fabriken?

Im Markt für aktive optische Kabel besteht eine deutliche Trennung zwischen Abnehmern und Herstellern. Nordamerika ist der größte Abnehmer und trägt rund 30 % zum weltweiten Umsatz bei. Grund dafür ist, dass die größten Abnehmer – die Tech-Giganten aus dem Silicon Valley – dort ansässig sind. Die Produktionslandschaft verändert sich jedoch rasant. China ist zwar nach wie vor der größte Produzent, doch Handelskriege und hohe Zölle zwingen Unternehmen zur Verlagerung ihrer Produktionsstätten. Vietnam und Thailand haben sich zu den wichtigsten alternativen Produktionsstandorten für westliche Unternehmen entwickelt, die Zölle vermeiden wollen. Auch Mexiko steigt aufgrund seiner Nähe zum US-Markt schnell zu einem wichtigen Produzenten auf. Diese vier Länder – China, Vietnam, Thailand und Mexiko – sind heute die zentralen Produktionsstätten der globalen optischen Lieferkette.

Welche spezifischen Arbeitslasten treiben das massive Volumenwachstum an?

Das explosive Wachstum des Marktes für aktive optische Kabel ist nicht auf den regulären Internetverkehr wie Filmstreaming oder Surfen im Web zurückzuführen. Es stammt aus dem Backend von Rechenzentren. Hier kommunizieren Computerchips miteinander, um Modelle der Künstlichen Intelligenz (KI) zu trainieren. Dieser spezielle Datenverkehr wächst dreimal schneller als herkömmliche Unternehmensnetzwerke. Die hier verwendeten Protokolle, wie beispielsweise InfiniBand, sind für das Training großer KI-Modelle unerlässlich. Zwar besteht eine stetige Nachfrage von wissenschaftlichen Forschungseinrichtungen und ein kleiner, aber wachsender Nischenmarkt für VR-Headsets, doch diese Nachfrage ist im Vergleich zum KI-Bedarf verschwindend gering. Wird ein Kabel nicht zur Verbindung eines GPU-Clusters verkauft, gehört es wahrscheinlich zu einem schrumpfenden Marktsegment.

Wer sind die vier Giganten, die die globale Lieferkette kontrollieren?

Vier große Unternehmen dominieren derzeit den Markt für aktive optische Kabel. Coherent Corp. ist Marktführer, da das Unternehmen seine Laserchips selbst herstellt und somit Angebot und Preise kontrolliert. Amphenol ist ein weiterer Gigant, bekannt für die Übernahme kleinerer Firmen, um ein breites Sortiment an robusten und Hochgeschwindigkeitskabeln anbieten zu können. Innolight Technology , ein chinesisches Unternehmen, produziert große Mengen an Kabeln für Cloud-Anbieter zu sehr wettbewerbsfähigen Preisen. Auch Nvidia hat sich zu einem wichtigen Akteur auf dem Kabelmarkt entwickelt. Die proprietären „LinkX“-Kabel sind für die neuen Computersysteme von Nvidia praktisch unverzichtbar, was Wettbewerber ausschließt und dem Unternehmen einen großen Marktanteil sichert. Diese vier Unternehmen bestimmen heute die Spielregeln.

Welche aktuellen Unternehmensentscheidungen werden die Strategie der Marktteilnehmer im Jahr 2025 beeinflussen?

Mehrere aktuelle Ereignisse verdeutlichen die hohe Wettbewerbsintensität des Marktes für aktive optische Kabel. Coherent Corp. hat kürzlich mit der Präsentation neuer 1,6-Terabit-Kabel seine Zukunftsfähigkeit unter Beweis gestellt und damit gezeigt, dass das Unternehmen führend ist. Amphenol investierte 2 Milliarden US-Dollar in die Übernahme von Carlisle Interconnect und sicherte sich damit seine Position im Bereich hochzuverlässiger Systeme für Verteidigung und Luftfahrt. Broadcom gab bekannt, die für die nächste Kabelgeneration benötigten Laserchips nun in Serie produzieren zu können und damit einen erheblichen Lieferengpass zu beheben. Gleichzeitig Nvidia den Wettbewerb für generische Kabelhersteller durch die strikte Durchsetzung von Zertifizierungsregeln für seine neuen Serverracks. Diese Entwicklungen zeigen, dass die großen Marktteilnehmer ihre Marktmacht bündeln und sich auf noch höhere Übertragungsgeschwindigkeiten vorbereiten.

Segmentanalyse

Unübertroffene Bandbreitenanforderungen treiben die Dominanz des HDMI-Anschlusses in der globalen Konnektivität voran.

Die HDMI-Technologie sichert sich mit einem Umsatzanteil von über 34,6 % ihre führende Position im Markt für aktive optische Kabel, da moderne Display-Standards die physikalischen Grenzen von Kupferkabeln deutlich überschritten haben. Herkömmliche Kupferkabel stoßen bei der Übertragung von Signalen mit hoher Bandbreite über drei Meter an ihre Grenzen, was häufig zu Signalverlusten oder Bildstörungen führt. Optische HDMI-Lösungen hingegen bewältigen mühelos die von den neuesten HDMI-2.1-Spezifikationen geforderte Bandbreite von 48 Gbit/s. Hersteller entwickeln diese Kabel mittlerweile so, dass sie unkomprimierte 8K-Auflösung bei 60 Hz und 4K bei 120 Hz ohne externe Stromversorgung unterstützen. Diese Eigenschaften sind entscheidend für die Signalqualität bei Kabellängen von bis zu 100 Metern in Heimkinos.

- Die Hybridkonstruktion kombiniert vier Faserstränge mit sieben Kupferdrähten zur Gewährleistung der Stabilität.

- Ermöglicht dynamische HDR- und eARC-Funktionen, die bei älteren Langstreckenkabeln nicht vorhanden sind.

- Eliminiert elektromagnetische Störungen in komplexen Setups mit mehreren Geräten.

Sowohl der professionelle als auch der Endverbrauchersektor treiben den Markt für aktive optische Kabel an, da sie Hardware mit ultraschnellen Verbindungen einsetzen. Gaming-Fans verlassen sich auf diese Verbindungen, um die variable Bildwiederholfrequenz (VRR) der PlayStation 5 und Xbox Series X verzögerungsfrei nutzen zu können. Systemintegratoren installieren Tausende von Einheiten in Stadien, um riesige LED-Wände mit Synchronisierung zu betreiben. Auch medizinische Einrichtungen sind auf die Bildqualität von optischem HDMI für chirurgische Bildgebungsgeräte angewiesen. Mit dem Verschwinden älterer Standards wird der Umstieg auf optische Verbindungen zum einzig praktikablen Weg für hochauflösende Videoübertragung.

Steigende PC-Verkäufe und Hochleistungsrechner treiben die Akzeptanz voran

PCs dominieren den Markt für aktive optische Kabel mit einem Marktanteil von 13,8 % und werden aufgrund der sich wandelnden Hardwareanforderungen voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,58 % wachsen. Die weltweiten PC-Auslieferungen werden bis 2025 voraussichtlich 273 Millionen Einheiten erreichen und damit eine enorme Basis für die Peripheriegeräte-Konnektivität schaffen. Ein bedeutender Anteil davon sind 114 Millionen KI-fähige PCs, die für lokale neuronale Verarbeitungsaufgaben Verbindungen mit hohem Durchsatz benötigen. Moderne Motherboards unterstützen mittlerweile standardmäßig Thunderbolt 4 und USB 4 und ermöglichen so Datenübertragungsgeschwindigkeiten von 40 Gbit/s. Immer mehr Nutzer tauschen starre Kupferkabel gegen flexible optische Alternativen aus, um ihren Schreibtisch übersichtlicher zu gestalten.

- Gamer fordern optische Lösungen, um eine nahezu latenzfreie Performance beim Wettkampfspiel zu gewährleisten.

- Leichte Kabel verbessern den Tragekomfort für Nutzer von hochauflösenden Virtual-Reality-Headsets.

- Eine bessere Luftstromführung in kompakten Bauformen fördert die Verbreitung dünnerer Glasfaserkabel.

Unternehmensumgebungen beschleunigen den Markt für aktive optische Kabel zusätzlich, da Workstations für datenintensive Anwendungen in Clustern zusammengefasst werden. Aktuelle Daten zeigen, dass die PC-Auslieferungen im Quartal mit 63,2 Millionen Einheiten stabil blieben, was auf einen starken Produktzyklus im kommerziellen Bereich hindeutet. E-Sport-Arenen setzen Hunderte dieser Kabel ein, um die Rechner der Spieler während Turnieren mit zentralen Servern zu verbinden. Darüber hinaus nutzen Hochleistungsserverracks diese Verbindungen, um die Kommunikation zwischen CPUs und GPUs für maschinelles Lernen zu ermöglichen. Die schiere Menge an Hardware, die auf den Markt kommt, garantiert eine anhaltende Nachfrage nach fortschrittlichen Verkabelungslösungen.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Globale Lieferkettenkomplexität und hohe Nachfrage nach großen Mengen stärken die Position der Vertriebshändler.

Distributoren, Großhändler und Wiederverkäufer kontrollieren über 83 % des Marktanteils, da sie die logistischen Herausforderungen des globalen Infrastrukturausbaus effektiv bewältigen. Die Versorgung der derzeit weltweit 10.978 Rechenzentren erfordert eine Lieferkette mit der Fähigkeit, große lokale Lagerbestände zu halten. Diese Zwischenhändler sind für großflächige Solarenergieprojekte, die 80 % der neuen Kapazität erneuerbarer Energien ausmachen, unerlässlich, da sie bedarfsgerecht spezialisierte, für den Außenbereich geeignete Kabel bereitstellen. Auch Telekommunikationskonzerne, die Netze für 1,6 Milliarden 5G-Anschlüsse aufbauen, sind auf Großhändler für die schnelle Lieferung großer Mengen angewiesen. Der Markt für aktive Glasfaserkabel benötigt diese Vertriebskanäle, um große Werksaufträge in nutzbare Mengen aufzuteilen.

- Die Lager verwalten Tausende von einzigartigen Artikelnummern (SKUs), um den vielfältigen Installationsanforderungen gerecht zu werden.

- Großhändler bieten wesentliche Zahlungsbedingungen, die Hersteller direkt nur selten gewähren.

- Bauunternehmer bevorzugen Lieferanten, die eine Lieferung am nächsten Tag zur Baustelle garantieren.

Fragmentierte Märkte wie die Ladeinfrastruktur für Elektrofahrzeuge, die von 4 Millionen auf 35 Millionen Ladestationen anwächst, beziehen Komponenten fast ausschließlich über etablierte Händler. In dicht besiedelten digitalen Zentren wie China erfordert die Verwaltung der Konnektivität für 2,39 Millionen Rechenzentrumsschränke eine leistungsfähige Vertriebsebene. Diese Partner übernehmen den technischen Support und die Retourenabwicklung und schließen so die Lücke zwischen Werksentwicklung und Endnutzerpraxis. Ohne diese Ebene hätte der Markt für aktive optische Kabel Schwierigkeiten, die Millionen kleinerer Unternehmenskunden effektiv zu bedienen.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Asien-Pazifik dominiert durch massive Produktionskapazitäten und rasanten Ausbau der digitalen Infrastruktur

Der asiatisch-pazifische Raum dominiert den Markt für aktive optische Kabel mit einem Anteil von 35 %, da die Region sowohl als weltweit wichtigster Produktionsstandort als auch als am schnellsten wachsender Verbrauchermarkt fungiert. Allein China bildet ein in sich geschlossenes Ökosystem und betreibt mittlerweile über 3,8 Millionen 5G-Basisstationen, die für ihren Betrieb eine schnelle optische Anbindung benötigen. Abgesehen von der Telekommunikation ist das schiere Produktionsvolumen von Unterhaltungselektronik hier enorm; regionale Fabriken montieren 60 % der weltweit verfügbaren Gaming-Monitore und -Konsolen, die auf diese Kabel angewiesen sind.

Indien verändert auch den regionalen Markt für aktive optische Kabel maßgeblich. Die Rechenzentrumskapazität des Landes soll 2025 die Marke von 1.800 MW überschreiten, um lokale Digitalisierungsinitiativen zu unterstützen. Dieser lokale Boom bedeutet, dass Komponenten nicht nur Asien durchqueren, sondern dort verbraucht werden, um Millionen neuer Internetnutzer anzuschließen. Südkorea und Taiwan festigen die Vormachtstellung der Region, indem sie in ihren Halbleiterwerken aktive optische Kabel für störungsfreie Verbindungen in Reinraumumgebungen einsetzen.

Nordamerika ist führend bei Innovationen durch Hyperscale-Investitionen und KI-Workload-Beschleunigung

Während Asien den größten Anteil am Markt für aktive Glasfaserkabel abwickelt, treibt Nordamerika die technologische Entwicklung voran und fördert den Einsatz von Hochleistungsverbindungen in Hyperscale-Umgebungen. Die USA bleiben das Epizentrum der KI-Revolution: Große Technologiekonzerne werden bis 2025 gemeinsam über 200 Milliarden US-Dollar in Infrastrukturmodernisierungen investieren. Diese Investitionen konzentrieren sich auf die Nachrüstung von Rechenzentren mit 800G-Glasfaserverbindungen, um große Sprachmodelle zu trainieren, deren Bandbreite weit über die Möglichkeiten von Kupferkabeln hinausgeht.

Nordamerika beherbergt derzeit fast 40 % der weltweit betriebenen Hyperscale-Rechenzentren, was eine hohe Nachfrage nach hochwertigen Kabeln mit geringer Latenz zur Folge hat. Darüber hinaus hat der rasante Ausbau des Breitbandzugangs in den USA die Glasfaserverbreitung in Privathaushalten auf über 55 % ansteigen lassen und damit die Nachfrage nach optischer Hardware weiter angekurbelt. Der Markt wächst hier nicht nur, sondern entwickelt sich auch hin zu höheren Spezifikationen, um Workloads zu unterstützen, die vor fünf Jahren noch nicht existierten.

Europa sichert sich starke Position dank industrieller Automatisierung und Datensouveränität

Europa behauptet seine starke Position im Markt für aktive Glasfaserkabel durch die Integration optischer Verbindungen in seinen umfangreichen Industriesektor und seine streng regulierte Datenlandschaft. Die deutsche Industrie-4.0-Initiative ist ein wichtiger Katalysator: Über 500.000 vernetzte Industrieroboter sind im Einsatz und benötigen aktive Glasfaserkabel, um den starken elektromagnetischen Störungen in den Produktionshallen zu widerstehen. Gleichzeitig zwingen die strengen Datenschutzbestimmungen (DSGVO) Unternehmen dazu, Rechenzentren innerhalb der EU zu errichten, anstatt sie auszulagern. Dies beflügelt das Wachstum der FLAP-D-Zentren (Frankfurt, London, Amsterdam, Paris, Dublin). Allein im Jahr 2025 werden diese Rechenzentren ihre Leistungskapazität um über 600 MW erhöhen, um den lokalen Datenverkehr zu bewältigen.

Darüber hinaus fördert das Nachhaltigkeitsengagement der Europäischen Union den Umstieg auf Glasfaserkabel, die im Vergleich zu Kupferkabeln über größere Entfernungen deutlich weniger Energie verbrauchen. Die Region legt Wert auf Zuverlässigkeit und Konformität und gewährleistet so eine stetige Verbreitung in Branchen von der Automobilindustrie bis zur Luft- und Raumfahrttechnik.

Aktuelle Entwicklungen auf dem Markt für aktive optische Kabel

- Coherent Corp demonstrierte 1,6T Datacom-Steckmodule und AOCs, die mit 200G VCSELs betrieben werden und auf den unmittelbaren Bandbreitenbedarf von KI-Clustern der nächsten Generation abzielen.

- Amphenol schloss die Übernahme von Carlisle Interconnect Technologies für 2 Milliarden US-Dollar ab und stärkte damit sein Portfolio an optischen Verbindungen für raue Umgebungen in der Luft- und Raumfahrt sowie im Verteidigungsbereich erheblich.

- Corning hat SMF-28 Contour auf den Markt gebracht , eine neue optische Faser mit einem reduzierten Außendurchmesser von 190 Mikrometern, die speziell zur Verringerung der Kabelüberlastung in hochdichten KI-Racks entwickelt wurde.

- Berichten zufolge hat Nvidia die LinkX -Zertifizierungsvorgaben für seine Blackwell GB200 NVL72-Racks verschärft , indem bestimmte optische Kabelpartner festgelegt und generische Anbieter ausgeschlossen wurden.

- Lumentum beschleunigte seinen Markteintritt im Hyperscale-Sektor durch die vollständige Integration von Cloud Lightund erweiterte damit seine Produktionskapazitäten für aktive optische Hochgeschwindigkeitskabel.

- Die Prysmian Group hat die Übernahme von Encore Wire für 4,2 Milliarden US-Dollar abgeschlossen und damit ihre Präsenz in Nordamerika im Bereich der Hybridverkabelung für Industrie und Rechenzentren gestärkt.

- Broadcom kündigte die Auslieferung von VCSELs mit 200G pro Lane, den entscheidenden Laserkomponenten, die für die Massenproduktion von aktiven optischen Kabeln mit 1,6T benötigt werden.

- STL (Sterlite) hat in seinem Werk „Palmetto“ in South Carolina die volle Betriebskapazität erreicht und konzentriert sich auf die Herstellung von Glasfaserkabeln, die den Richtlinien von Build America, Buy America (BABA) entsprechen.

- Molex erweiterte sein aktiven elektrischen Kabeln (AEC) für 800G-Geschwindigkeiten und verschärfte damit den Wettbewerb mit optischen Kurzstreckenkabeln in Top-of-Rack-Serveranwendungen.

- CommScope kündigte eine Erhöhung der Produktionskapazität für Rollable Ribbon- Glasfaserkabel an, um der Nachfrage nach Verbindungen mit extrem hoher Faseranzahl in Hyperscale-Campussen gerecht zu werden.

Führende Akteure auf dem globalen Markt für aktive Kabel

- 3M

- Amphenol

- AVAGOTECHNOLOGIES LIMITED (BROADCOMINC.)

- EMCORE (ehemals Intel ICC)

- FUJITSU

- Hitachi Cable, Ltd.

- II-VI Incorporated

- Koincable

- Mellanox

- Molex

- Siemon Company

- Smiths Interconnect

- Sumitomo Electric Industries, Ltd.

- T&S Communication Co, Ltd.

- Zarlink Semiconductor

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Verbindungstyp

- HDMI

- DisplayPort

- USB

- QSFP

- SFP

Durch Bewerbung

- Hochauflösendes Fernsehen (HDTV)

- Personalcomputer

- Medizinische Bildgebungsgeräte

- Video-Unterhaltungssysteme im Flugzeug

- Digitale Beschilderung

- LED-Anzeigetafeln in Fußgängerzonen und Stadien

- Heimkinos

- Sicherheitssysteme

- Projektoren

- Spielkonsolen

- Virtuelle Realität

- Videokonferenzsysteme

- Blu-Ray

- Andere

Nach Vertriebskanal

- Direkt

- Verteilt

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |